L’Amerique vit au-dessus de ses moyens et se noie dans une spirale d’endettement de 120 % du PIB. Progressivement, elle vit également au dessus des moyens de ses vassaux comme l’Europe et le Japon. La Chine qui jusqu’a présent finançait le beurre et les canons Americains semble répugner à le faire plus longtemps, soit elle vend des Treasuries soit elle les laissent s’amortir à l’échéance.

Les besoins de financement et de refinancement du système américains sont colossaux et il s’y ajoute le besoin de payer des intérêts considérablement augmentés par la hausse des taux.

Le pivot de la Fed a produit un rebond de l’intérêt pour les Treasuries , mais il est spéculatif. Les taux du 10 ans sont sensiblement descendus sous les 5%; par ailleurs le Japon ne s’est pas encore décidé a stopper sa planche à billets qui alimente les marchés internationaux.

Les économisets debattent entre « atterrissages durs et atterrissages en douceur ».

La classe moyenne souffre d’une dette de carte de crédit record à des taux d’intérêt de 20 %, tandis que les agents des boites de crédit collectent les automobiles en souffrance à un rythme plus élevé que lors de la Grande crise financière de 2008.

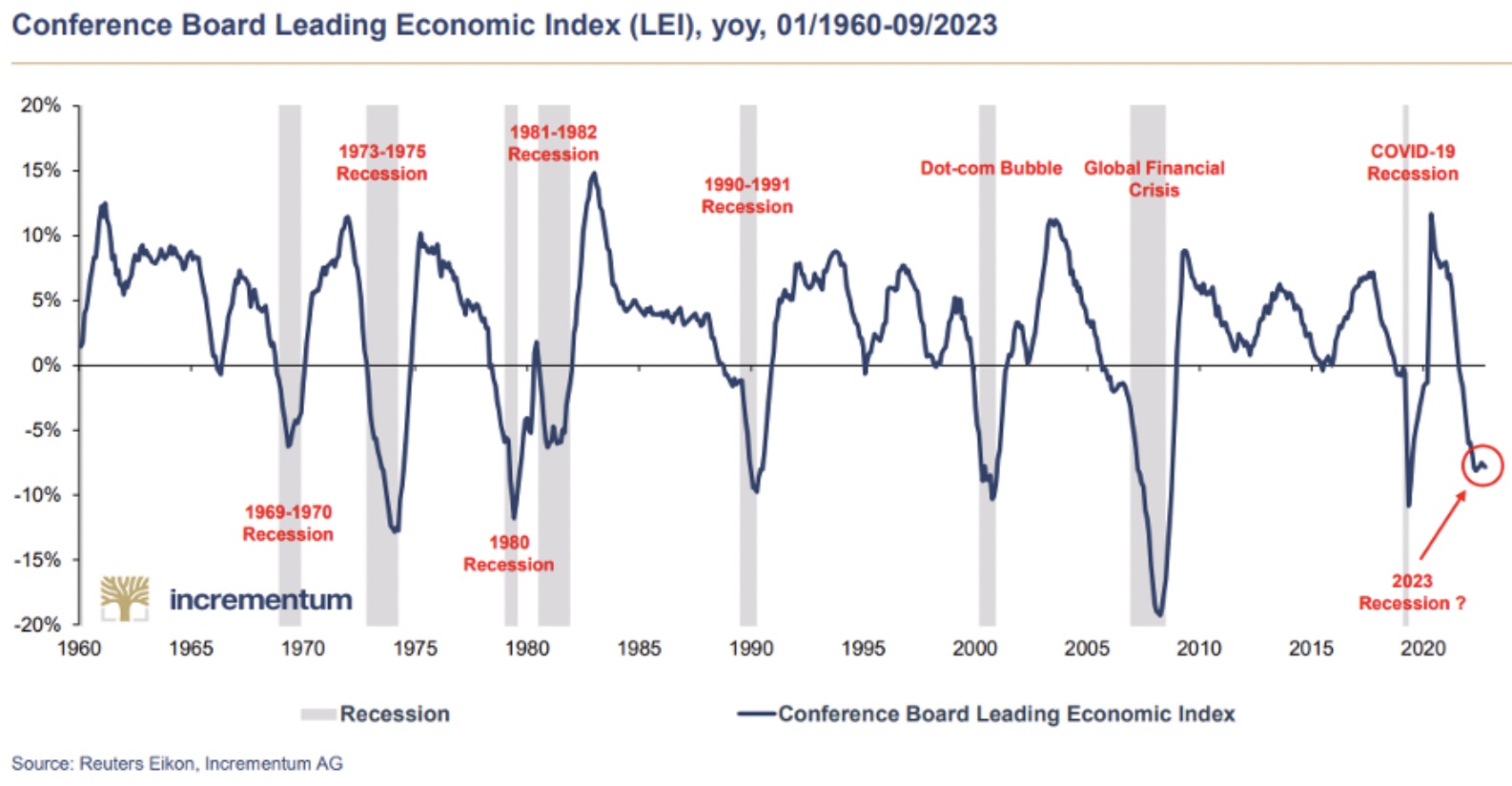

La courbe des rendements inversée, le déclin de M2 en glissement annuel, les indicateurs avancés du Conference Board , la tendance nette à la restriction de la production de credit, et l’illiquidité ignorée sur certains marchés montrent clairement que l’Amérique est déja en récession dans de nombreux secterus.

Les États-Unis approchent de la fin de l’année avec plus de 400 faillites et des licenciements croissants alors que le S&P 7 des Magnifiques Seven, fondé sur la dette, prétend faire preuve de « résilience » tout en ignorant les plus de 750 milliards de dollars d’obligations d’entreprises , des coûts de la dette plus élevés en 2024 et des refinancements supplémentaires de 1,2 trillions de dollars supplémentaires à venir en 2025.

Étant donné que le rêve américain, vit de la dette, lorsque le coût de cette dette augmente, le « rêve », est menacé.

A moins que la Fed ne s’oriente vers un nouveau QE, vers des baisses de taux et probablement vers un YCC, controle de la courbe des taux, 30 % de cette dette publique déjà impayable et elle est sur le point de devoir ’être « roulée » à des taux plus élevés au cours des 36 prochains mois.

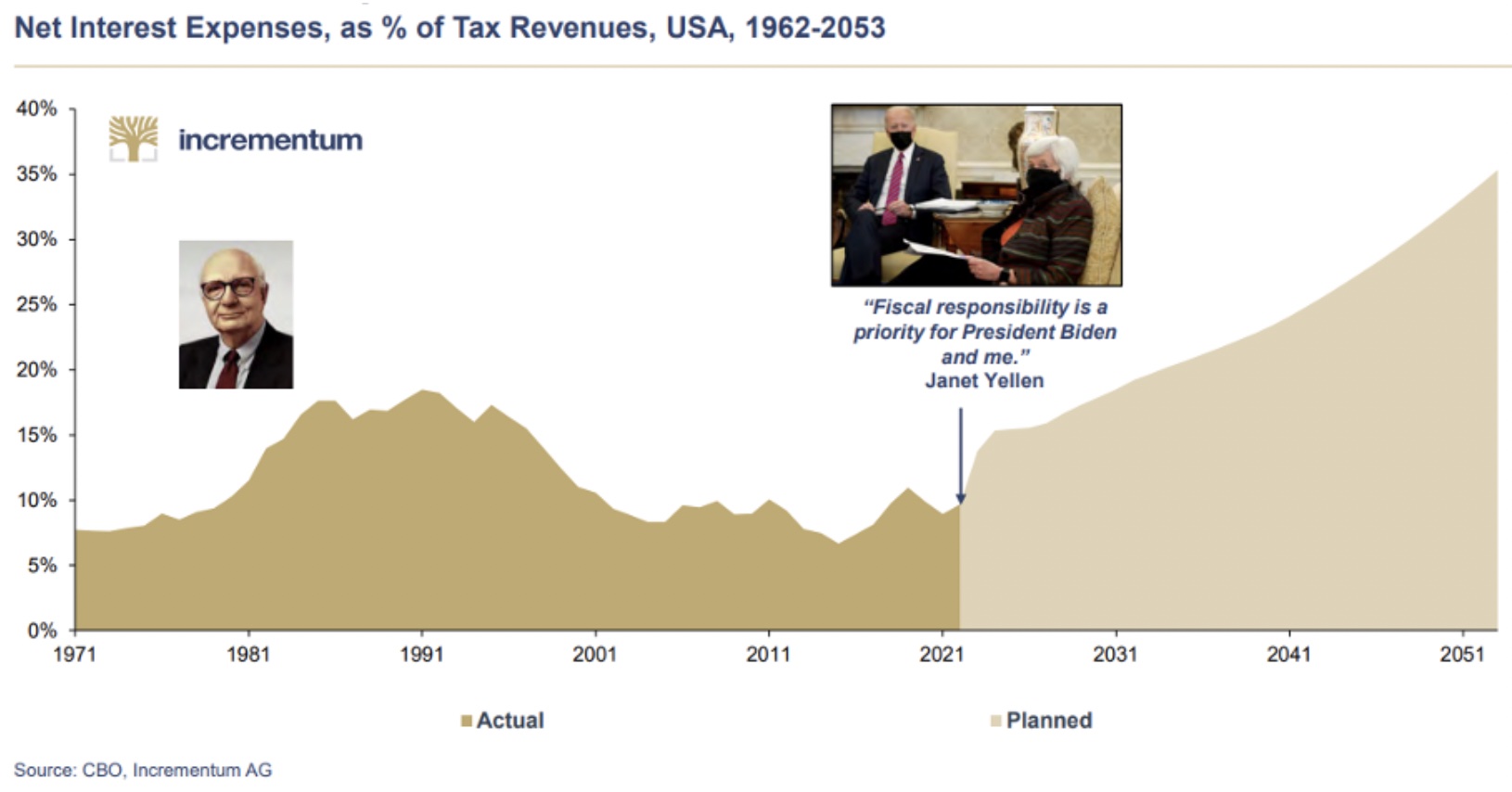

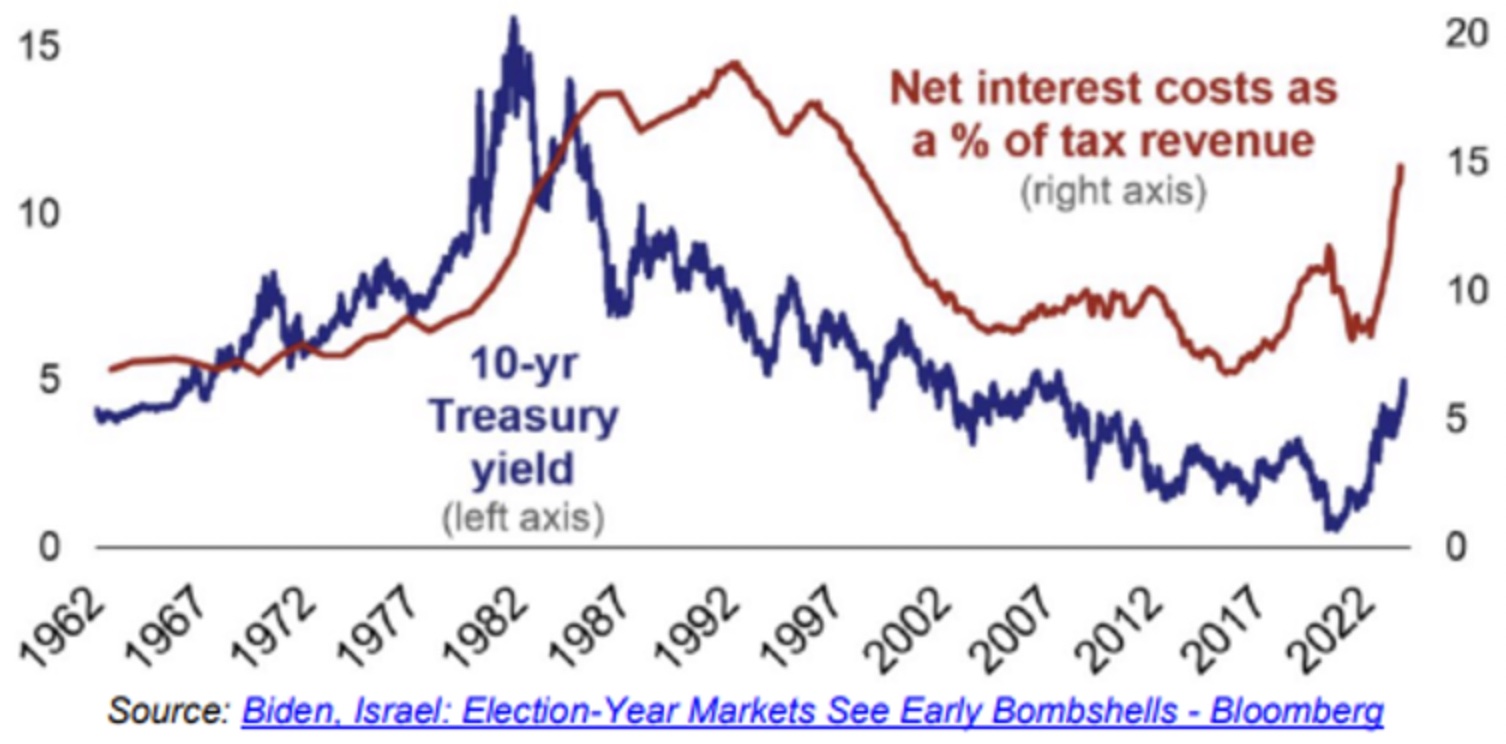

Plus de 40 % des recettes fiscales américaines (ce qui sera encore moins si les marchés s’effondrent) seront affectées au seul remboursement des frais d’intérêts

De telles réalités en matière de dette, de taux d’intérêt et de marché du crédit prouvent que l’Amérique ne vit pas au-dessus de ses moyens, mais qu’en réalité (comme le déplorait un pauvre Oscar Wilde sur son lit de mort dans un hôtel parisien) « elle meurt au-dessus de ses moyens ».

La récente tentative de vendre aux enchères des bons du Trésor à 30 ans en novembre a été décevante . il y avait très peu d’acheteurs.

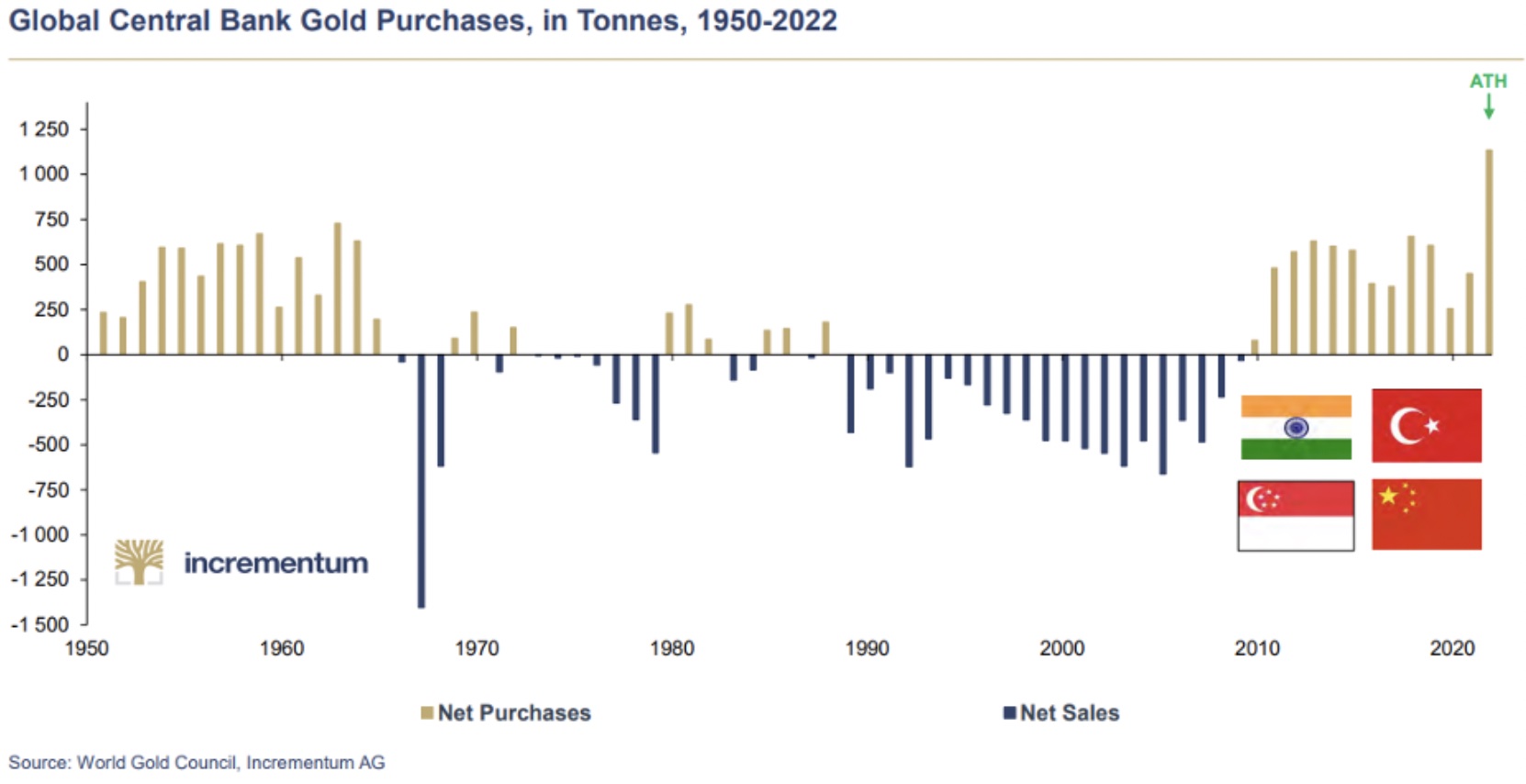

La preuve de cette baisse de la demande est particulièrement évidente parmi les banques centrales mondiales, qui depuis 2014 sont des vendeuses nettes d’USD et, ces dernières années, des acheteurs record d’or physique.

Plus tôt ce mois-ci, les rendements du 30 ans américain ont grimpé de 4,65 % à 4,8 % après que 24 milliards de dollars d’obligations américaines ont suscité moins d’amour et de demande de la part des investisseurs que ce que l’Oncle Sam avait espéré.

En fait, Les « succursales bancaires de la Fed » ont dû racheter elles-mêmes près de 25 % de ces obligations.

Ce niveau d’« achats » par les spécialistes en valeurs primaires est désormais plus du double du taux moyen, ce qui signifie que l’intérêt pour l’UST à 30 ans

Une fois que Washington aura admis que les États-Unis sont officiellement en récession, les dépenses déficitaires américaines, ne feront qu’augmenter, ce qui poussera le déficit budgétaire américain (maintenant de 7 à 8 % du PIB) à bien au-dessus de 10 % du PIB.

Bien sûr, davantage de ventes d’UST ne fERont qu’exercer une pression à la baisse sur les prix de l’UST , et donc une pression à la hausse sur les rendements de l’UST.

À mesure que les rendements augmentent, une part croissante des recettes fiscales américaines sera utilisée pour payer les intérêts sur les reconnaissances de dette de Washington;

Le besoin de liquidités et de production de crédit inflationnistes accrues.

Le seul endroit/acheteur vers lequel lequel le trésor Us peut éventuellement se tourner pour soutenir ses marchés obligataires l’ imprimante d’argent , le clic de souris sur la monnaie numérique à la Fed.

Cela signifie qu’à un moment donné, la seule option qui restera sera un nouveau QE.

[Yahoo/Bloomberg] Les actions augmentent, le dollar chute

[Reuters] Le dollar trébuche à son plus bas niveau depuis plus de deux mois

[Reuters] Le pétrole étend ses gains alors que l’OPEP+ envisage des réductions plus importantes

[Yahoo/Bloomberg] La mission vouée à l’échec derrière l’évincement de Sam Altman d’OpenAI

[WSJ] L’ère de la domination totale des sous-marins américains sur la Chine touche à sa fin

[FT] La nouvelle ingénierie financière du capital-investissement comporte des risques