Je sais c’est difficile à suivre et la finance est non seulement opaque , mais contre intuitive à partir d’un certain stade.

Peu de gens peuvent assimiler le texte ci dessous mais au moins je pense que certains peuvent pressentir ce qu’il implique: tout est faux, tout est bidon, bidonné et ne tient que par l’ignorance et la complaisance de ceux qui seraient chargés de contrôler les actions des banques centrales..

Essayez de lire et retenez déjà ceci:

La Réserve fédérale et la plupart des banques américaines sont désormais profondément insolvables et le resteront dans les années à venir.

Et j’ajoute c’est encore pire pour le système BCE/EURO

La situation s’ameliorera un peu si les taux longs ne montent pas, voire baissent un peu.

Mais ce sera temporaire car on rebaissera les taux lors du prochain ralentissement économique et on réemmagasinera de l’instabilité sur l’instabilité antérieure. On ne peut sortir du système dans lequel on est entré avec la politique monétaire non conventionnelle. Si la catastrophe ne se produit pas cette fois , cela pourra se produire dans le prochain cycle, ou dans le suivant.

Ce qui est sur c ‘est que cela se produira.

Peu a peu tout ce qui est caché en la matière devient visible et compréhensible, il y a prise de conscience partielle progressive et les prises de conscience provoqueront un jour ou l’autre leurs effets et conséquences.

J’avancera un paradoxe; il y a prise de conscience inconsciente par la Communauté Spéculative!

Deja 2023 a montré une colossale prise de conscience de la part des marchés, ils ont compris que les banques centrales ne pouvaient pas resserrer vraiment et qu’elles ne pouvaient que faire semblant; et c’est parce qu’ils l’ont compris qu’ils n’ont pas baissé et qu’ils ont au contraire augmenté leurs speculations haussières .

Les marches ont fait l’impasse sur le resserrement et se sont placés d’emblée dans la perspective du prochain assouplissement.

Pourquoi? Parce qu’ils ont compris qu’il n’y avait pas d’autre possibilité ; c’est marche ou crève!

Le risque moral de Jerome Powell

27 novembre 2023

TEXTE D’ORIGINE

Notre note de la semaine dernière dans The Institutional Risk Analyst sur la normalisation de la courbe des rendements a suscité de nombreux commentaires, principalement de la part de banquiers mécontents qui veulent savoir pourquoi le vaste aléa moral créé par les politiques de taux d’intérêt du FOMC ne devrait pas être inversé immédiatement.

Pour ceux d’entre vous qui ont manqué la crise du S&L dans les années 1980 et l’effondrement financier de 2008, l’ aléa moral survient lorsque le gouvernement autorise les banques insolvables bénéficiant d’une assurance-dépôts fédérale à fonctionner sans rien dans leur coffre-fort, à l’exception du logo d’assurance FDIC sur la vitrine de la banque.

Comme nous l’avons noté dans des commentaires antérieurs, la Réserve fédérale a anéanti le capital de la banque centrale pendant la pandémie de COVID-19 et a continué à dépenser de l’argent qui n’avait jamais été autorisé par le Congrès.

Lorsque nos amis de CNBC nous ont un jour demandé pourquoi nous pensions que les actions de la Fed étaient illégales, c’était là le problème.

Mais naturellement, personne dans le monde des actions mondiales ni dans les médias ne veut parler du fait que la Réserve fédérale et la plupart des banques américaines sont désormais profondément insolvables et le resteront dans les années à venir.

Andy Levin et Bill Nelson ont écrit un article pour le Mercatus Center en janvier :

« Il peut sembler extraordinaire qu’une institution gouvernementale américaine puisse mener un programme susceptible d’entraîner un coût de près de mille milliards de dollars pour les contribuables. Et il pourrait paraître tout aussi extraordinaire qu’un tel programme puisse être entrepris sans l’approbation du Congrès ni même sans aucun avertissement quant à l’ampleur des risques. C’est pourtant le résultat attendu du programme d’achat de titres de la Réserve fédérale connu sous le nom de QE4 (son quatrième cycle d’assouplissement quantitatif).»

L’assouplissement quantitatif constitue la mesure budgétaire la plus radicale et la plus irresponsable jamais prise par une agence fédérale, et pourtant le Congrès reste étrangement silencieux. Pas un seul membre d’aucun des deux partis politiques n’a demandé au président de la Fed, Jerome Powell, d’expliquer ses dépenses illégales de fonds du Trésor, même lors de ses comparutions devant le Congrès. Là encore, le capital de la Fed est autorisé par la loi ; Le QE n’est pas dû au fait que la Fed dépense les liquidités du Trésor.

Nous avons noté précédemment dans cet espace que la banque centrale ne peut pas réaliser de « profit » et constitue toujours une dépense nette pour le Trésor américain. L’auteur intellectuel des actions illégales de la Fed est l’ancien président de la Fed, Ben Bernanke , qui parcourt le pays pour collecter des félicitations et des honoraires de parole pour avoir sauvé le monde après 2008, mais qui est en fait une fraude.

Au lieu de rechercher l’autorité du Congrès, le président Bernanke et d’autres membres du FOMC se sont contentés d’ouvrir le robinet du public. Le président Bernanke a en outre fait disparaître le problème de la déflation d’après 2008 en dépensant des dizaines de milliards de dollars en fonds qui n’ont jamais été autorisés par le Congrès. Au moment où le président Powell a pris la tête du FOMC, les services de la Fed ont simplement ajouté un « 0 » à leur note au Trésor américain et sont restés fidèles à leurs dépenses.

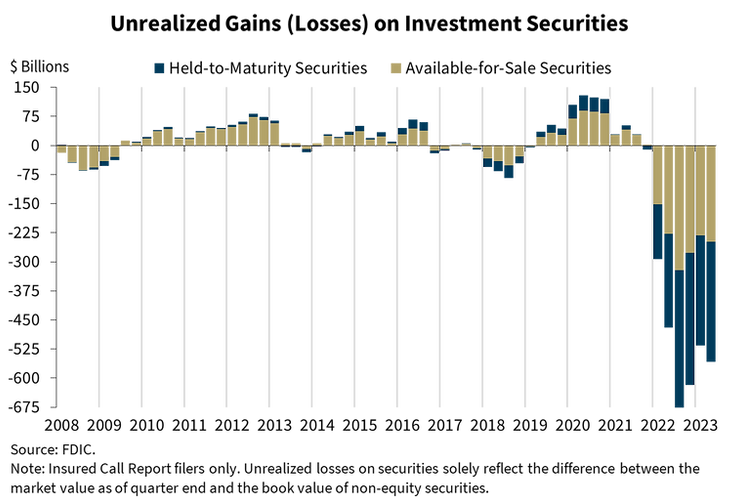

Même si le coût du QE pour le Trésor est énorme, l’impact de ces mesures sur l’économie privée est bien plus important. Les pertes des banques et des investisseurs américains s’élèvent à des milliards de dollars et provoquent de vastes perturbations dans l’ensemble de l’économie américaine. Ces coûts bien réels sont considérés comme des dommages collatéraux par la Réserve fédérale. Pourtant, pour les banques, les fonds de pension et autres investisseurs, les taux d’intérêt ultra-bas de 2020-2021 représentent un cancer potentiellement mortel qui ronge la stabilité financière de l’économie américaine.

« Les problèmes de pertes non réalisées, qu’il s’agisse d’obligations ou de prêts, sont si importants et si répandus que la FDIC n’a ni les fonds ni les ressources humaines pour les gérer correctement », écrit Sam Moyer, PDG d’Heritage Bank . « Comme vous le soulignez, de nombreuses banques ont un capital GAAP nul ou négatif. » Heritage Bank de Wood River, Nebraska, est une banque communautaire bien capitalisée avec un bilan liquide et un ratio d’efficacité de 30 %. Les pertes négatives de la banque à la valeur de marché sont inférieures à 15 % du capital et la banque gagne 3 % sur actifs ou 3x ses pairs plus grands.

Moyer et d’autres banquiers ont évité le risque de volatilité des taux d’intérêt ℅ du FOMC en gardant leurs positions sur titres courtes et relativement petites. Ces banquiers se demandent pourquoi la FDIC n’oblige pas les grandes banques à exterioriser des pertes. En permettant à de grandes banques insolvables de fonctionner avec peu ou pas de capital tangible, la Fed et la FDIC n’encouragent-elles pas un risque moral massif ? R : Oui.

Les pertes non réalisées sont de véritables pertes économiques, explique Moyer à l’IRA . L’argent est parti. La valeur du flux de trésorerie sur l’obligation ou le billet a considérablement diminué. Peu importe que vous preniez la valeur actuelle aujourd’hui ou les paiements prévus au fil du temps, la diminution de valeur s’est déjà produite. « Les banquiers et les conseils d’administration des banques ont du mal à gérer cela », estime Moyer. « Ils ont la tête dans le sable. Ils souhaitent que la réalité s’éloigne. »

Le conseil d’administration et les dirigeants de la FDIC ont-ils l’obligation fiduciaire de protéger le fonds BIF de telle sorte qu’ils doivent au moins exiger que ces banques en faillite se dénouent ou couvrent d’une autre manière ces positions actif/passif qui ont causé les pertes ?, demande Moyer. « C’est une chose de permettre aux banques en faillite de rester ouvertes en étant sous-capitalisées, mais c’en est une autre de permettre aux banques dans cette position de prendre des risques futurs sur l’évolution des taux d’intérêt. Les banques zombies représentent un risque moral.»

Si les taux baissent, les actionnaires des banques zombies gagnent, note Moyer. Mais si les taux augmentent, les actionnaires ne perdent pas. Ils n’ont plus de capital à risque. Ainsi, si la banque fait faillite, le fonds FDIC en prend le coup. Il est imprudent de permettre aux banques zombies de maintenir une position d’actifs longs et de passifs courts qui leur a coûté tout leur capital au cours des 18 derniers mois. Est-ce un manquement à leur devoir de la part des membres de la Réserve fédérale et du conseil d’administration de la FDIC de ne pas exiger que ces positions à risque reviennent à une position neutre ???

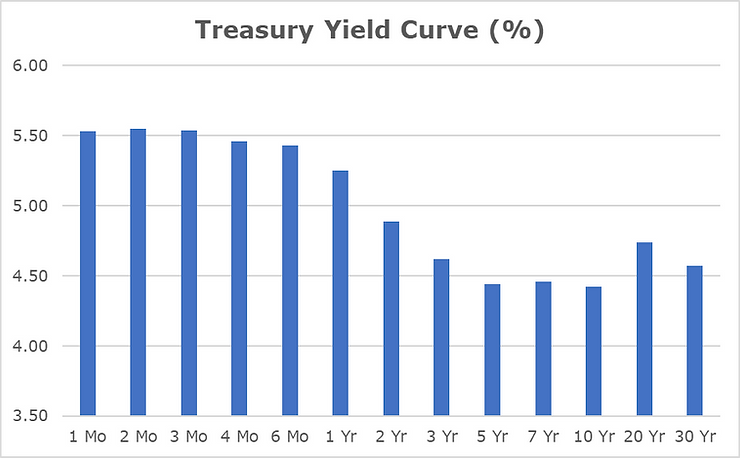

Les objections de Moyer et d’autres banquiers sont particulièrement pertinentes dans la mesure où les attentes du marché concernant une baisse des taux d’intérêt en 2024 ou au-delà pourraient ne pas inclure les taux d’intérêt à long terme, qui sont la manière dont sont calculées les pertes pour la Fed, les banques et les fonds de pension. Comme nous l’avons noté la semaine dernière, le FOMC estime qu’il contrôle la partie courte de la courbe des rendements du Trésor, mais que les marchés contrôlent la partie longue.

Source : Trésor américain

Notre plus grande inquiétude est que les taux d’intérêt à court terme pourraient baisser en 2024, mais que les taux d’intérêt à long terme augmenteront en raison des énormes déficits du Trésor et de l’augmentation des charges d’intérêts. Nous estimons que le Trésor devrait payer aujourd’hui entre 5,5 et 6 % pour vendre de nouvelles obligations à long terme. Parce que le bilan de la Fed est déjà pollué par des obligations du Trésor et des prêts hypothécaires à faible coupon, la banque centrale ne dispose que de peu de flexibilité pour répondre à une faillite bancaire importante ou à toute autre éventualité. Dans les mois à venir, nous pourrions tous recevoir une leçon objective sur les raisons pour lesquelles le risque moral doit être évité.

L’Institutional Risk Analyst (ISSN 2692-1812) est publié par Whalen Global Advisors LLC et est fourni à des fins d’information générale uniquement et n’est pas destiné à des fins commerciales ou à des conseils financiers. En utilisant le site Web et le contenu de The Institutional Risk Analyst, le destinataire reconnaît et accepte nos droits d’auteur et les questions énoncées ci-dessous dans cette clause de non-responsabilité. Whalen Global Advisors LLC ne fait aucune déclaration ou garantie (expresse ou implicite) concernant l’adéquation, l’exactitude ou l’exhaustivité de toute information contenue dans The Institutional Risk Analyst. Les informations contenues dans ce document sont obtenues auprès de sources publiques et privées jugées fiables. Toute analyse ou déclaration contenue dans The Institutional Risk Analyst est préliminaire et ne vise pas à être complète, et ces informations sont qualifiées dans leur intégralité. Toutes les opinions ou estimations contenues dans The Institutional Risk Analyst représentent le jugement de Whalen Global Advisors LLC à ce moment-là et sont sujettes à changement sans préavis. L’analyste du risque institutionnel ne constitue pas une offre de vente, ni une sollicitation d’une offre d’achat, de titres ou d’instruments nommés ou décrits dans les présentes. L’analyste des risques institutionnels n’est pas destiné à fournir, et ne doit pas être invoqué pour, des conseils comptables, juridiques, réglementaires, fiscaux, commerciaux, financiers ou connexes, ou des recommandations d’investissement. Whalen Global Advisors LLC n’agit pas en tant que fiduciaire ou conseiller en ce qui concerne les informations contenues dans le présent document. Vous devez consulter vos propres conseillers quant aux aspects juridiques, réglementaires, fiscaux, commerciaux, financiers, d’investissement et autres des sujets abordés dans The Institutional Risk Analyst. Il est conseillé aux parties intéressées de contacter Whalen Global Advisors LLC pour plus d’informations.

Les états et les banquiers vont trouver un moyen d’empêcher les détenteurs d’obligations ou d’assurance vie de débloquer leurs contrat ou de leur dire qu’il subiront des pertes même si le contrat garanti le nominal. Je ne voie pas d’autres solution pour se sortir du pétrin.

J’aimeJ’aime

Bonjour M. Bertez

Cela devient un peu plus abordable pour les ignorants si l’on dit que les décisions ne sont pas prises par des banquiers, des experts ou autres professionnels mais simplement par ces êtres humains qui ont une tendance naturelle à forcer par tous les moyens les gros problèmes à demeurer dans le domaine théorique , intemporel donc et déconnecté de la réalité, afin d’espérer pouvoir transmettre la charge de leur résolution à leurs successeurs.

Ainsi, en politique, il n’est pas d’exemple de problème urgent qui ne puisse être résolu en le renvoyant à plus tard, car chaque jour survient un nouveau problème urgent qui peut repousser le précédent au second degré de la liste puis au troisième jusqu’à le faire, enfin, disparaître dans le fictif aux yeux des électeurs. Et vous poussez un gros OUF de soulagement tout en éprouvant, une seconde, de la compassion pour celui qui devra un jour gérer le retour du gros lézard qui entretemps aura probablement beaucoup grossi.

Cordialement

J’aimeJ’aime