Une seule chose compte : les liquidités ! En novembre, les banques centrales ont ajouté 350 milliards de dollars de liquidités, la troisième plus forte augmentation depuis mars.

Or ramassé et Bitcoin en flèche

https://www.theinstitutionalriskanalyst.com/post/the-moral-hazard-of-jerome-powell

27 novembre 2023 | Notre note de la semaine dernière dans The Institutional Risk Analyst sur la normalisation de la courbe des rendements a suscité de nombreux commentaires, principalement de la part de banquiers mécontents qui veulent savoir pourquoi le vaste aléa moral créé par les politiques de taux d’intérêt du FOMC ne devrait pas être inversé immédiatement.

Pour ceux d’entre vous qui ont manqué la crise du S&L dans les années 1980 et l’effondrement financier de 2008, l’ aléa moral survient lorsque le gouvernement autorise les banques insolvables bénéficiant d’une assurance-dépôts fédérale à fonctionner sans rien dans leur coffre-fort, à l’exception du logo d’assurance FDIC sur la vitrine de la banque.

Comme nous l’avons noté dans des commentaires antérieurs, la Réserve fédérale a anéanti le capital de la banque centrale pendant la pandémie de COVID-19 et a continué à dépenser de l’argent qui n’avait jamais été autorisé par le Congrès.

Lorsque nos amis de CNBC nous ont un jour demandé pourquoi nous pensions que les actions de la Fed étaient illégales, c’était là le problème. Mais naturellement, personne dans le monde des actions mondiales ni dans les médias ne veut parler du fait que la Réserve fédérale et la plupart des banques américaines sont désormais profondément insolvables et le resteront dans les années à venir.

Andy Levin et Bill Nelson ont écrit un article pour le Mercatus Center en janvier :

« Il peut sembler extraordinaire qu’une institution gouvernementale américaine puisse mener un programme susceptible d’entraîner un coût de près de mille milliards de dollars pour les contribuables. Et il pourrait paraître tout aussi extraordinaire qu’un tel programme puisse être entrepris sans l’approbation du Congrès ni même sans aucun avertissement quant à l’ampleur des risques. C’est pourtant le résultat attendu du programme d’achat de titres de la Réserve fédérale connu sous le nom de QE4 (son quatrième cycle d’assouplissement quantitatif).»

…..

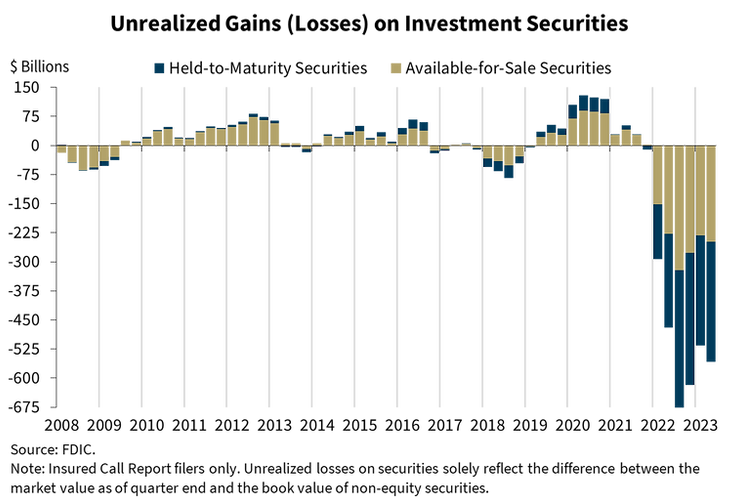

Même si le coût des QE pour le Trésor est énorme, l’impact de ces mesures sur l’économie privée est bien plus important. Les pertes des banques et des investisseurs américains s’élèvent à des milliards de dollars et provoquent de vastes perturbations dans l’ensemble de l’économie américaine. Ces coûts bien réels sont considérés comme des dommages collatéraux par la Réserve fédérale. Pourtant, pour les banques, les fonds de pension et autres investisseurs, les taux d’intérêt ultra-bas de 2020-2021 représentent un cancer potentiellement mortel qui ronge la stabilité financière de l’économie américaine.

« Les problèmes de pertes non réalisées, qu’il s’agisse d’obligations ou de prêts, sont si importants et si répandus que la FDIC n’a ni les fonds ni les ressources humaines pour les gérer correctement », écrit Sam Moyer, PDG d’Heritage Bank . « Comme vous le soulignez, de nombreuses banques ont un capital GAAP nul ou négatif. »

Marc Zandi sur le resserrement monétaire Canada Dry de Powell

La résilience de l’économie face au resserrement agressif de la Fed est due en partie aux efforts réussis des entreprises pour bloquer les taux d’intérêt alors qu’ils étaient bas. Le pourcentage de flux de trésorerie des entreprises non financières destiné à couvrir les charges d’intérêts n’a jamais été aussi faible depuis la Seconde Guerre mondiale.

[Yahoo/Bloomberg] L’or atteint un record, le Bitcoin grimpe au milieu des paris réduits de la Fed

[Reuters] Pensez à ce qui est arrivé à Hong Kong lorsque vous votez, dit le président de Taiwan

[FT] Les déficits américains mettent à l’épreuve la patience des investisseurs

Une seule chose compte : les liquidités !

C’est ce que disent les pompiers mais on se rend compte après certains incendie que le déluge d’eau a fait des dégâts plus irréversibles que ne l’aurait fait le feu.

C’est ce qui va arriver au système qui inonde dorénavant à la moindre flamme.

J’aimeJ’aime