En 2009 j’ai hésité à introduire une innovation majeure dans la présentation de mes analyses .

Animé de la conviction que nous entrions dans une période d’instabilité, de troubles et de transition vers un nouveau système, j’ai envisagé de désigner mes articles selon qu’ils s’inscrivaient l’intérieur de la bouteille ou à l’extérieur. Ou si on préfère comme le disent les anglo-saxons articles « in the box » ou « outside the box ».

Je ne l’ai pas fait.

Pourquoi? Parce que je me suis aperçu très vite que les phases de transition comme celle là et celle ci sont complexes, tout est mêlé , tout est réversible, chaotique. le circonstanciel et le radical se mélangent intimement ce qui rend l’exercice de séparation quasi impraticable; il faut ai-je pensé se résoudre à compter sur l’intelligence du lecteur pour être capable d’opérer le tri, la distinction entre les deux niveaux, d’opérer le va et vient entre les d eux niveaux; quitte à remettre les choses au clair de temps a autre ce que je fais par des articles théoriques comme celui ci ou ceux de la semaine dernière.

L’or, le cristal, de l’intelligibilité radicale est enrobé dans la gangue du réel quotidien et il faut l’accepter; mettre à jour le précieux métal ou le précieux diamant ne peut être fait en continu il faut accepter la manière d’apparaitre de la vérité: dans ses scories.

Je produis deux type d’articles:

-des articles d’analyse d’actualité et d’interprétation qui se situent dans une optique courante, gestionnaire et qui donc présupposent que le système reste ce qu’il est, plus ou moins inchangé. Par exemple c’est ce que font les stratèges sur les marchés financiers lorsqu’ils disent que le marché n’est pas cher puisque le PER moyen actuel n’est pas très diffèrent de celui que l’on connait depuis 10 ans.

-des articles radicaux, fondamentaux, qui se placent dans la perspective de la crise existentielle du système du capitalisme financier et qui à ce titre vont au fond des choses, à leur racine, explorent les contradictions de ce système montrent qu’il est à bout de souffle et que sa fin se rapproche sans cesse inéluctablement .Sa fin sans être programmée dans le temps-agendée- est inscrite dans son essence et son existence, nous sommes dans le domaine de la Nécessité incontournable; je dis souvent que le blé dans le champ est contenu en germe dans le grain de blé qui est semé. L’analyse de l’accumulation des dettes est l’outil privilégié du suivi de la progression vers l’abime.

Je pratique deux niveaux de réflexion quasi en continu.

Des observateurs superficiels mélangent les deux et ont par exemple au début cru que j’étais un de ces énièmes Cassandre catastrophistes alors que c’est l’inverse, puisque je professe que le seul pouvoir des autorités qui gèrent le système , ou qui croient le gérer, c’est de retarder l’inéluctable et que justement j’étudie sans cesse les subterfuges qu’ils utilisent.

Ils peuvent retarder l’inéluctable car dans nos sociétés humaines tout se transmet par les hommes, par les agents économiques.

A l’intérieur de la bouteille, on peut gérer leurs fameuses perceptions , les tromper, manipuler leurs comportements. mais de la même façon que le médecin peut retarder votre mort, il ne peut vous rendre éternel, tout ce qu’il peut faire c’est la différer. Pourquoi ? Parce que l’essence et l’existence du fait même de vivre c’est de faire de vous des mortels.

Ainsi la contradiction majeure de la rareté, de la finitude, qui est notre lot peut être différé parce que nos économies sont monétaires; ce que l’on doit donne aux uns on n’est forcément obligé de le prendre aux autres, on peut tricher , promettre et donc donner à la place de la fausse monnaie. On peut faire comme si le jeu n’était pas à somme nulle. Comme si les signes étaient la réalité; on peut raser gratis, créer du capital fictif par le jeu boursier qui « capitalise c’est à dire concrétise dès aujourd’hui des bénéfices, des richesses qui ne seront acquises que dans 40 ans si on parle des Maginficent Seven.

Nos créations permettent faire en sorte que 2+2 fassent 5, que le fini puisse passer pour infini, que le limité devienne assuré sans limite aucune, que les arbres montent jusqu’au ciel, que l’on distribue ce que l’on n’a pas , bref vous m’avez compris.

Nous avons la faculté de produire un univers imaginaire infini sur la finitude du monde réel. Nous le pouvons car nous sommes des démiurges, des illusionnistes, des gens qui ont fait le Pacte Faustien satanique.

On peut accumuler les dettes , qui sont des promesses à l’infini tant qu’il y a des idiots pour les acheter sur un marché dans l’espoir de les revendre à un autre encore plus idiot.

Exactement ce qui se passe en ce moment ou le Trésor US insolvable et face à une difficulté majeure de financement joue sur l’espoir de baisse des taux c’est à dire sur l’espoir de plus value Ponzi future pour émettre des trillions de refinancement.

Dire que la hausse des taux est finie c’est implicitement dire que les taux vont bientôt baisser et cela équivaut à dire aux acheteurs de valeurs du Trésor: venez acheter nos émissions car vous allez faire une plus value!

Notre nature de bestioles plongées dans les signes, dans l’imaginaire du langage et des mots, tout cela fait que nous sommes capables de nier les limites, de nier les contradictions, de nier la mort, de nier la finitude, de nier le fractal et le discontinu, de nier la Réalité et de la remplacer par une univers imaginaire. .

Cet univers imaginaire « tient » que l’on reste dans la bouteille et ceci, soit que ceux qui sont dans la bouteille ne se révoltent pas ou soit qu’il n’y a pas de choc qui fracasse la bouteille.

Bref tout cela tient tient tant que les antagonismes, les contradictions internes dans la bouteille et les contradictions externes hors de la bouteille ne viennent pas tout casser et imper la réconciliation avec le Réel.

Tant que la cuiller pour manger avec le Diable est assez grande.

Nos systèmes sont menacés d’être fracassés à l’intérieur par la disparition de la légitimité de nos arrangements politique; la fin de l’idéal démocratique

Nos systèmes sont menacés de l’extérieur par la disparition du consensus global sur l’ordre unipolaire américain de l’hégémon et la montée des forces multipolaires.

Le système est gérable avec l’illusion de l’absence de limite tant que l’on reste dedans! or les forces internes et externes cognent de plus en plus fort sur la bouteille.

Voila j’espère que vous avez suivi.

Ci dessous je vous offre un exposé et une analyse de ce qui se passent dans la bouteille. J’explique comment cela fonctionne dans l’imaginaire de la dette, du crédit, de la finance et de la monnaie avec le gouffre de plus en plus béant entre de l’univers des signes et l’univers du réel.

Le troisième trimestre 2023 n’était pas un trimestre typique de resserrement monétaire, loin de là!

Pour commencer, le PIB a affiché un taux de croissance de 5,2 %, soit plus du double des 2,1 % du deuxième trimestre. La consommation personnelle est passée de 0,8% à 3,6%, tandis que l’investissement privé brut a doublé pour atteindre 10,5%.

Le relâchement des conditions financières du marché s’est accéléré, les spreads et les prix de nombreux CDS sont revenus au niveau d’avant la soi disant austérité de la Fed. . Les marchés ont été volatils, mais la reprise du quatrième trimestre a ramené la richesse perçue des ménages à des niveaux records.

Les conditions financières se sont encore fortement assouplies en novembre, malgré le resserrement des prêts bancaires , le « risque/jeu » sur les marchés s’est distingué par un degré de ferveur spéculative exceptionnel, alimenté par une abondance de liquidités qui ne s’est jamais démentie.

Les avoirs en actifs financiers des ménages ont bondi de 6,433 trillions au cours de l’année écoulée pour atteindre 112,424 trillions , le total des actions ayant augmenté de 4,576 trillions à 39,088 trillions .

À 407 %, le rapport entre les avoirs financiers des ménages et le PIB se compare aux sommets du cycle précédent de 373 % (T3 ’07) et 354 % (T1 2000).

Les avoirs immobiliers ont gagné 469 milliards de dollars pour le trimestre, dépassant pour la première fois les 50 trillions . Les avoirs immobiliers ont bondi de 1,971 trillions en glissement annuel et de 17,003 trillions , soit 51,4 % au cours des quatre dernières années.

La dette non financière (DNF) a augmenté à un taux annuel de 5,24 %, en baisse par rapport aux 6,27 % du deuxième trimestre, mais supérieur aux 4,53 % du troisième trimestre 2022. Il convient de noter que la croissance annuelle de la DNF n’avait jamais atteint 5,0 % au cours de la période 2009 à 2019.

La croissance de la dette totale des ménages a ralenti, passant de 2,71 % à 2,52 % au cours du trimestre, les emprunts hypothécaires ayant augmenté de 2,51 % (contre 2,88 %) et le crédit à la consommation ralentissant à 1,05% (au lieu de 2,08%).

Mais c’est le gouvernement qui a pris le relais!

Pour le deuxième trimestre consécutif, les emprunts fédéraux ont complètement dominé la croissance de la DNF à 10,60 %, la croissance de la dette fédérale a ralenti par rapport aux 12,67 % du deuxième trimestre, mais a été plus du double des 4,19 % du troisième trimestre 22.

En dollars désaisonnalisés et annualisés (SAAR), la DNF a augmenté de 3,775 trillions en baisse par rapport au SAAR de 4,445 trillions du deuxième trimestre, mais devant les 3,123 trillions du T3 de 2022.

Pour le troisième trimestre, la dette des ménages a augmenté de 495 milliards de dollars et la dette des entreprises de 322 milliards de dollars. Pendant ce temps, les emprunts fédéraux ont augmenté la SAAR de 2,968 trillions .

La dette non financière, la DNF a terminé le trimestre à un montant record de 72 950 trillions , après avoir augmenté de 3 297 trillions au cours de l’année écoulée, de 7 964 trillions sur deux ans et d’un incroyable 17 802 trillions , soit 32,3 %, au cours des 15 derniers trimestres.

Les emprunts fédéraux dominent désormais l’expansion du crédit du système. Comme je le dis depuis longtemps , au fil du temps tout absolument tout, les dettes, les risques , tout remonte au Centre c’est à dire au couple Fed/Trésor. A long terme c’est le dollar qui sautera.

La vraie bulle à ce stade si on met de coté la folie des Magnificent Seven, la vraie bulle c’est la bulle des finances publiques, les titres combinés du Trésor et des Government Sponsored Enterprises -les GSE- ont gonflé de 2,640 trillions au cours de l’année écoulée, de 5,766 trillions sur deux ans et de 13,473 trillions (49,8 %) sur 17 trimestres.

À 40,551 trillions les titres du Trésor et du GSE combinés ont terminé le mois de septembre à 147 % du PIB – contre 55 % à la fin de 2007.

Cette dette, perçue comme de l’argent, fait l’objet d’une demande insatiable, car elle constitue l’instrument idéal pour financer la spéculation à effet de levier.

Les sources de financement traditionnelles se sont resserrées, avec un recul notable des prêts bancaires, ainsi qu’une diminution de la croissance de la dette des entreprises et des ménages.

L’expansion historique en cours de la finance spéculative se retrouve dans l’extraordinaire expansion des prêts « Repo ».

Les plus grands détenteurs de « Repos », le complexe des fonds du marché monétaire, ont vu leurs actifs augmenter de 226 milliards de dollars supplémentaires au cours du troisième trimestre, pour atteindre un niveau record. 6,143 trillions . Les actifs des fonds monétaire ont grimpé de 1,059 trillions , ou 20,8 %, au cours des quatre derniers trimestres, et de 2,141 trillions , ou 44,9 %, au cours des 15 derniers trimestres. Avec 729 milliards de dollars, le record annuel de croissance des actifs des fonds monétaires de 2007 est sur le point d’être battu.

je n’insiste pas pas car le reste de l’analyse est affaire de spécialistes. Qu’il vous ou suffise de retenir que la dette , les dettes, croissent de façon exponentielle, malgré le soi disant resserrement Canada Dry, qu’elles se concentrent de plus en plus au Centre c’est à dire au niveau du couple Fed/Tresor et Agences et cette dette sert de de monnaie pour financer la chaine du bonheur de la spéculation à effet de levier.

Roulez jeunesse, sur le manège enchanté il n’y a aucun risque , le VIX est a 12,35!

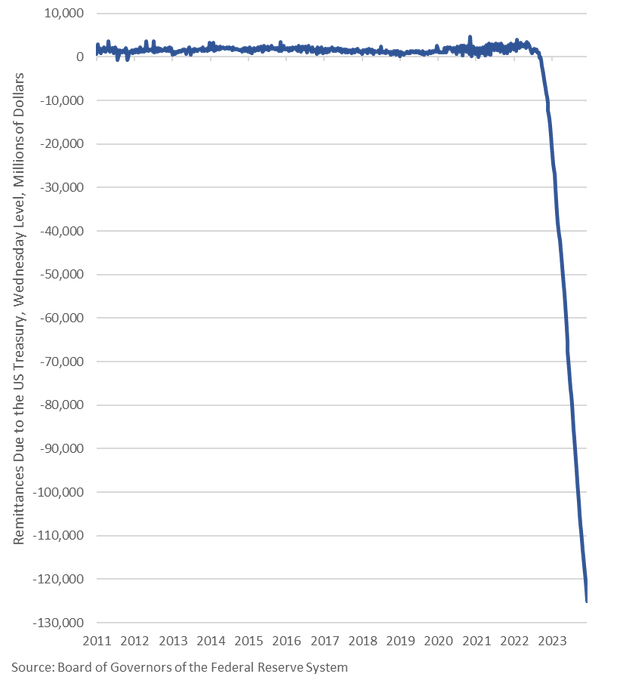

Les pertes de la FED

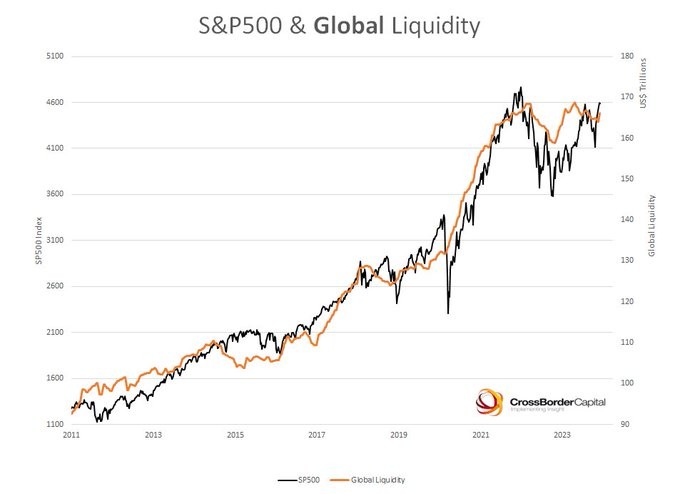

la liquidité coulea flots

6 décembre – Bloomberg :

« La Banque d’Angleterre a intensifié ses avertissements concernant les hedge funds vendant à découvert des contrats à terme sur le Trésor américain, affirmant que sa mesure de la position nette est désormais plus grande qu’avant la crise de la « ruée vers le cash » en mars 2020. La position courte nette est passée d’environ 650 milliards de dollars en juillet à 800 milliards de dollars, a indiqué la banque centrale, citant des calculs basés sur les données de la Commodity Futures Trading Commission. Cela suggère un bond dans le commerce de base, dans lequel les investisseurs cherchent à exploiter les différences de prix entre les contrats à terme et les obligations. Le commerce est particulièrement risqué car les rendements sont renforcés par l’emprunt d’argent sur le marché des pensions.

8 décembre – Reuters :

« Les hedge funds semblent réduire leur position courte record sur les contrats à terme du Trésor américain, marquant le début de la fin de ce que l’on appelle le « trading de base » – un dénouement que les régulateurs ont averti que cela pourrait poser. de graves risques pour la stabilité financière… Ils « vendent à découvert », ou vendent les obligations à terme, et prennent des positions « longues », ou achètent les obligations au comptant. Le commerce est financé sur les marchés des pensions au jour le jour et fortement endetté. Si le dénouement est désormais en cours, la question pour les autorités – et pour les marchés financiers dans leur ensemble – est de savoir si la position de 1 000 milliards de dollars peut être dénouée de manière ordonnée.»