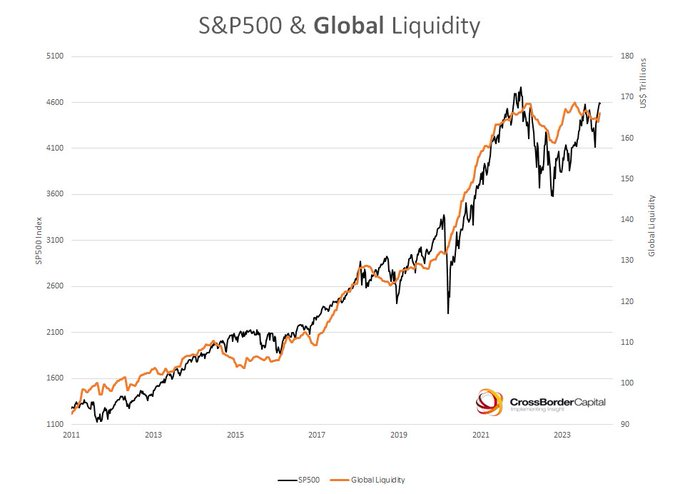

La liquidité mesure la capacité bilantielle des fournisseurs de crédit et elle est dominée par les transactions des marchés financiers, et non par les mesures M1 ou M2. « Global » signifie Monde.

———-

La Fed a trompé les observateurs quand elle a déclaré vouloir resserrer sa politique monétaire.

En fait elle a voulu jouer la comédie du resserrement monétaire.

Toute son action a été une construction parallèle comme celles des procureurs et du FBI qui veulent coincer un mafieux mais ne reussissen t pas a le faire par les moyens pénaux et reussissent de façon détournée par les moyesn fiscaux.

La construction parallèle s’articule de la façon suivante:

1 l’inflation était en grande partie temporaire, transitoire car produite par les liquidités excessives injectées pendant le Covid et la rupture des chaines d’approvisionnements

2 l’inflation ainsi produite devait nécessairement se résorber d’elle même, si on arrêtait les imbécillités et les erreurs

3 la Fed avait besoin de reconstituer son arsenal de marge de baisse des taux donc elle avait un besoin impératif de remonter les taux et de trouver une excuse pour le faire

4 la Fed savait que dans une certaine limite il n’y avait pas trop de risque pour la stabilité boursière et financière car les liquidités étaient surabondantes et surtout les TBTF étaient prévenues, préparées, et avaient sécurisé des montant considérables par avance à bas taux afin de ne pas subir la hausse des taux

5 et voila le tour est joué avec une prime, un bonus; on croit que la Fed est crédible !

En pratique elle n’a jamais été dure , faucon, .

Elle savait qu’il y avait dans le système une masse considérable de réserves et de liquidités et que ce matelas allait permettre d’amortir , permettre de faire semblant , sans faire mal.

C’est ce que j’épingle du nom de resserrement CANADA DRY.

Bien entendu certains secteurs du monde réel souffrent comme l’immobilier et les ménages , mais le secteur financier lui ne souffre pas, il ne se désendette pas, il reste en risk-on et et il joue la baisse prochaine des taux qui est censée agir comme un stimulus façon Pavlov sur les indices.

L’inflation sort des marches de biens et services réels et des commodities pour aller se reloger dans les marchés d’actifs financiers.

Attention tout cela ne présage rien du futur car les causes de redressement seculaire de l’inflation des prix vont bientôt arriver:

-transition climatique

-amélioration du pouvoir de fixation des prix des Bric’s qui produisent 70% des matières premières

-dette considérable dans le monde qui sera monétisée

-dépenses militaires

-deglobailisation

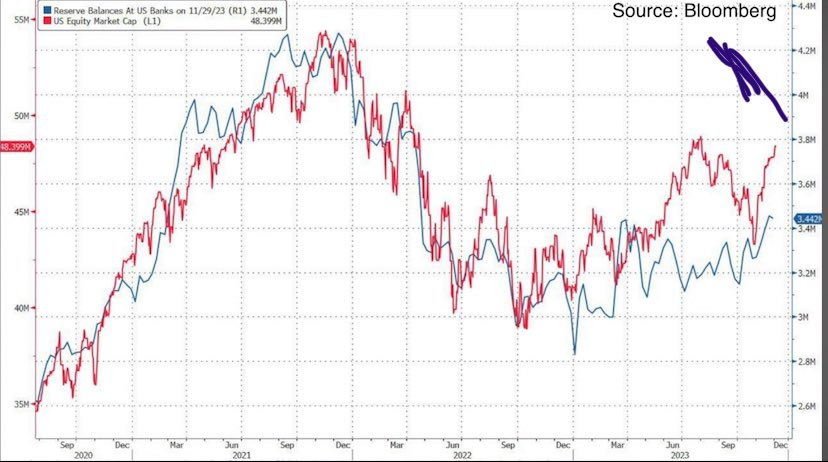

Les #liquidités de la #Fed des États-Unis ont atteint 3,68 trillions de dollars en milieu de semaine. au dernier H4.1. Le plus haut depuis le 22 avril et 1/2 trillion de dollars en hausse par rapport au plus bas de février. Les réserves des banques reconstituées… est-ce important ? Demandez à Mister. Marché !

Voici les dernières données hebdomadaires sur la #liquidité mondiale et le #SPX . La liquidité fait certainement du bien… si le consensus est correct et que la liquidité s’effondre en 2024, alors vous devriez renflouer maintenant. Mais nous pensons que cela augmentera beaucoup plus l’année prochaine, alors attendez…

L’un des principaux facteurs expliquant la vigueur du marché ces jours-ci est l’amélioration de la liquidité, malgré la contraction du bilan de la Fed. Cela est dû au fait que les fonds du marché monétaire (MMF) ont choisi d’acheter des bons du Trésor au lieu d’utiliser le programme de prise en pension (RRP) de la Fed. Alors que les fonds monétaires flairent un tournant dans le cycle de la Fed, le programme RRP diminue rapidement.

C’est comme si la Fed ne procédait à aucun resserrement quantitatif (QT).