A notre époque, l’enrichissement, la fortune , ne se produisent plus par les profits.

Ce n’est pas l’accumulation des profits de leurs firmes qui a enrichi les Bezos, Gates, ou Musk ou les actionnaires de Nvidia.

Souvent ces firmes ont enregistré des profits dérisoires pendant longtemps et même encore maintenant. Leurs cours de bourse et donc leur valeur boursière, et donc la masse de la fortune de leurs actionnaires représentent des multiples énormes de leurs profits. Cela va jusqu’ à plus de100 fois par exemple et avec des moyennes de plus de 30 fois pour certains type de sociétés.

Les capitalisations boursières n’ont pas pour contreparties des richesses réelles, mais des anticipations. Le système crée de la valeur actuelle sur la base de richesses qui , -si elles sont effectivement produites,- n’arriveront que dans des dizaines d ‘années; on crée de l’argent présent sur la base de projections imaginées, calculées mais non existantes.

L’accumulation, les fortunes, les inégalités astronomiques tout cela ne vient pas directement des profits mais d’un processus magique, alchimique qui consiste à produire de la valeur actuelle à partir d’espoirs futurs.

Et plus les taux d’intérêt sont bas, plus les liquidités sont abondantes, plus le multiplicateur utilisé par la machine boursière alchimique est élevé!

Le multiple cours-bénéfices appliqué aux anticipations est fortement influencé, il est produit par la conjonction de taux bas et de possibilités de crédit très abondantes.

La richesse n’est pas créée par la firme elle même , elle est indirectement créée par la banque centrale qui mêne cette politique de taux bas et de crédit abondant.

C’est la Banque Centrale q ui permet de payer très cher les profits espérés dans le futur et de trouver des acquéreurs pour ces ces actifs financiers, acquéreurs financés par le Ponzi, la chaine du bonheur, bien au delà des possibilités de la vraie épargne.

C’est la multiplication miraculeuse des pains.

On crée du pouvoir d’achat pour les ultra riches sur la base de richesses qui ne seront en pratique produites en moyenne que dans 30 ou 40 ans. 30 ou 40 ans-c’est la maturité estimée d’un actif-action.

Tout cela vient de l’alchimie boursière, laquelle est permise par:

-une idéologie théorique dominante américaine sur la façon de valoriser des actifs boursiers,

-laquelle repose sur le jeu des taux d’intérêt,

-sur la disposition de liquidités infinies et

-finalement sur l’activité de production de crédit autorisée, facilitée, solvabilisée et assurée par la Banque Centrale

Quand une firme a une innovation ou est à la mode les spéculateurs anticipent qu’elle va croitre et dans un monde stagnant, la croissance est recherchée car elle est rare; donc les capitaux se précipitent dessus, tout le monde en veut.

Normalement si ces capitaux étaient limités par l’épargne ils seraient rares et chers , mais ce n’est pas le cas. Ces capitaux ne viennent pas de l’épargne ils viennent de la dette, de la création de monnaie de crédit, ils viennent de la mise au présent du futur.

Grace à la création monétaire sans limite, on peut donc payer 100 fois et plus les bénéfices de Nvidia et créer une valeur boursière, une fortune pour ses promoteurs, qui anticipent ce qui se passera dans 40 ans. On crée une richesse actuelle , un pouvoir d’achat utilisables maintenant par l’effet multiplicateur alchimique de la bourse, effet multiplicateur qui est produit par la possibilité de produire du crédit sans limite. La bourse ne valorise pas les affaires en regard de ‘epargne qui les recherche mais en regard des possibilités données par le crédit et les dettes.

Tout le reste est de la poudre aux yeux, de l’englande!

La production de dettes, l’alchimie boursière sont au cœur de la reproduction actuelle du capital et du capitalisme ; structurellement le système repose sur l’apartheid, c’est à dire d’un coté ceux qui ont accès aux crédit illimité monstrueux par dizaines de milliards et de l’autre ceux qui n’y ont pas accès et ne peuvent même pas financer leur artisanat, leur PME ou l’acquisition de leur logement.

RADHIKA DESAI : Bonjour et bienvenue à la 21e Heure de l’économie géopolitique , l’émission qui examine l’économie politique et géopolitique en évolution rapide de notre époque. Bienvenue également dans une nouvelle année qui s’annonce tout simplement mouvementée, alors aidons-la à la faire basculer dans la bonne direction. Je m’appelle Radhika Desai.

MICHAEL HUDSON : Et je m’appelle Michael Hudson.

RADHIKA DESAI : Il y a un vieux dicton selon lequel l’argent fait tourner le monde. Comme tant d’autres vérités, le néolibéralisme a également modifié celle-ci, de manière subtile mais décisive. On peut dire que l’adage de l’ère néolibérale est que « la dette fait tourner le monde ».

En effet, la dette ne fait pas que faire tourner le monde, elle le fait tourner à la folie. Si follement que la possibilité que cela devienne incontrôlable est toujours présente.

Partout où vous regardez, il y a une crise de la dette. Il y a une crise de la dette étudiante, la crise des prêts hypothécaires de 2008 n’a jamais vraiment disparu, il y a la crise de l’immobilier commercial, il y a une crise de la dette publique, et bien sûr, il y a la crise du logement, je veux dire la dette des cartes de crédit, la dette automobile, etc. .

Pour maintenir le cycle de la dette, la Réserve fédérale est même en train de modifier sa tolérance à l’inflation, qui dure depuis une décennie. Pour la Réserve fédérale, l’inflation est acceptable à 3,5%, selon certains rapports. Elle préfère tolérer une inflation de 3,5% plutôt que de sacrifier les marchés d’actifs qui ne cessent de monter grâce à la faiblesse des taux d’intérêt, et elle ne veut pas porter les taux d’intérêt au-delà d’un certain niveau.

Augmenter les taux d’intérêt à ce stade signifie rendre plus difficile la hausse et le maintien des marchés d’actifs, et c’est pourquoi la Réserve fédérale va réduire les taux d’intérêt, qu’elle parvienne ou non à résoudre le problème de l’inflation.

Aujourd’hui, nous allons donc continuer à examiner de plus près plus de quatre décennies de politique néolibérale et la manière dont elle a changé notre économie en nous concentrant sur le triangle dette, immobilier et instabilité financière.

En bref, nous allons parler de la façon dont, au cours de ces décennies, alors que les revenus ont stagné, la dette a augmenté à tel point que les ménages, les gouvernements et les entreprises se sont tous endettés jusqu’au cou .

Aujourd’hui, l’un des rapports montre que le service de la dette lui-même a augmenté de 50 % et représente aujourd’hui près d’un sixième des dépenses totales du gouvernement aux États-Unis.

La façon dont l’immobilier résidentiel et commercial est devenu lié au vortex de la financiarisation est une autre chose dont nous voulons parler car ce ne sont pas les producteurs mais les rentiers qui bénéficient de ce type d’économie, et même les loyers sont convertis par l’alchimie de la financiarisation. en intérêts.

Ainsi, en fin de compte, même la propriété foncière et l’accession à la propriété n’ont plus d’importance. Ce qui compte, c’est combien d’argent vous avez et comment vous pouvez gagner plus d’argent avec votre argent.

Finalement, nous parlerons de la façon dont, même si tout cela a profité au secteur financier, compte tenu de sa nature même, l’expansion du secteur financier ne peut que conduire à une crise, et comment la montagne de dettes menace aujourd’hui la stabilité du secteur financier. le secteur financier américain et, par voie de conséquence, l’économie américaine et, comme Michael et moi en avons discuté à maintes reprises, le système du dollar lui-même.

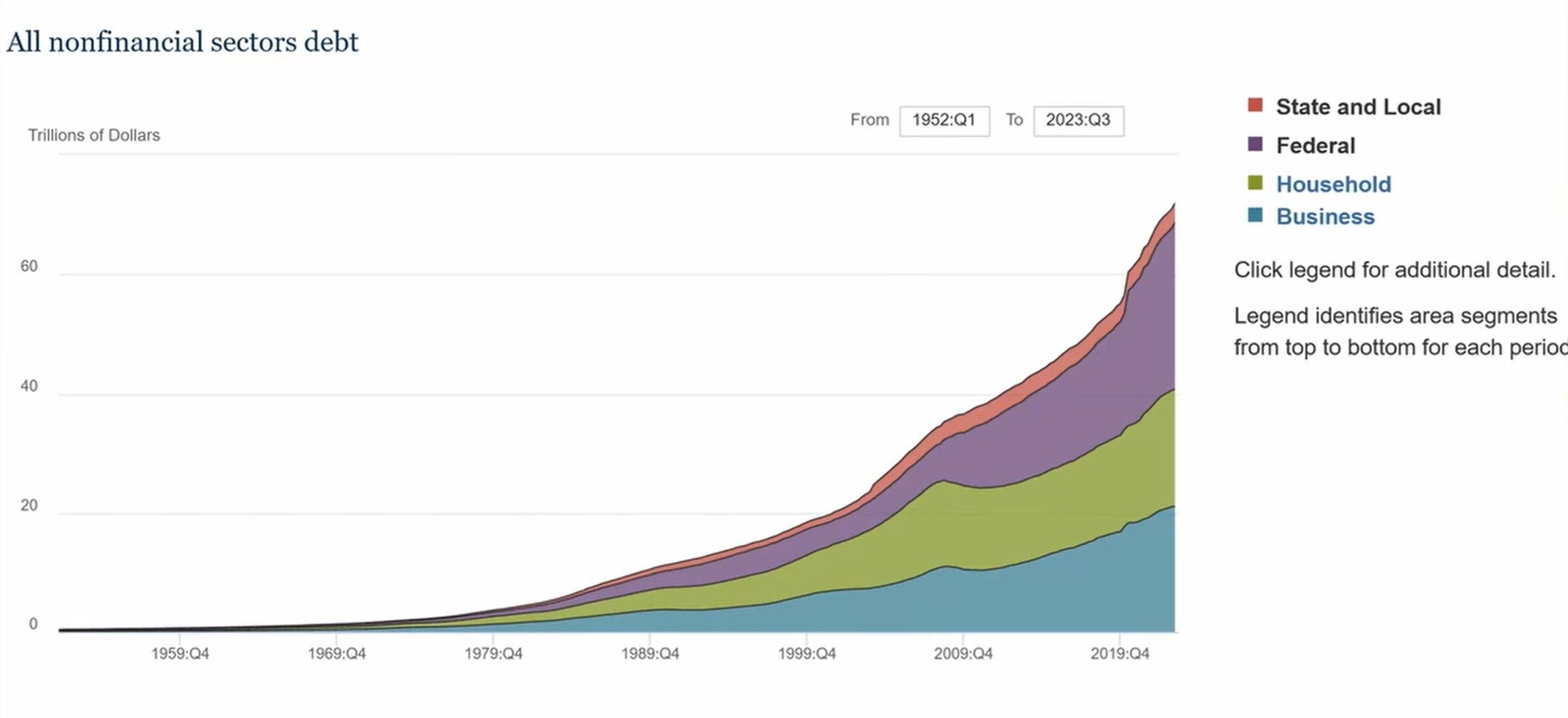

Commençons donc par examiner ce graphique. C’est le graphique de l’endettement total des États-Unis.

Vous voyez donc ici qu’il s’agit simplement du niveau global d’endettement. Le type de bits bleus en bas sont la dette des entreprises, ce bit vert ici est la dette des ménages, ce bit violet ici est la dette fédérale, et puis en haut, vous avez la dette des États et des gouvernements locaux qui, bien sûr, comme les gens le savent, ont été restreints. par des moyens constitutionnels, par des moyens légaux.

Donc, ce que vous avez ici, c’est la dette à partir des années 1960, et vous pouvez voir clairement que réellement la dette, l’accumulation de dette ne commence à décoller qu’à partir de l’ère néolibérale, à partir des années 1980, et elle commence vraiment à décoller vers le Les années 2000, lorsque, bien sûr, la Réserve fédérale américaine a expérimenté pour la première fois des politiques de taux d’intérêt bas, et bien sûr, qui ont ensuite repris après la crise financière de 2008.

MICHAEL HUDSON : Eh bien, vous pouvez regarder le balayage de base qui est un balayage ascendant, une croissance exponentielle. Ce type de pente a quelque chose de tout à fait unique. L’économie ne croît pas comme ça, elle croît par cycles économiques, de haut en bas.

Ce que l’on ne voit pas ici, c’est vraiment une baisse, et cela est dû au fait que la croissance de la dette continue de croître grâce aux intérêts composés. Les créanciers, les banques, réinvestissent simplement tous les intérêts qu’ils reçoivent en accordant de nouveaux prêts, ce qui est exponentiel, et ils peuvent créer leur propre monnaie simplement sur leurs propres ordinateurs.

Donc, ce graphique devrait vraiment être juxtaposé à l’un des cycles économiques, vous verrez alors que toute dette qui augmente aussi rapidement dépasse la capacité à être payée, et c’est la caractéristique distinctive de la dette des 5 000 dernières années. La tendance naturelle de la dette est de dépasser la capacité de paiement.

Or, ce graphique montre simplement la dette par secteur qui la détient, le secteur des ménages, des entreprises. Ce qu’il n’indique pas, c’est à quoi sert cette dette. Par quoi est-elle garantie ? Eh bien, la quasi-totalité de la dette des ménages est liée à l’immobilier, et il en va de même pour la dette des banques commerciales. 80% des prêts bancaires pour cette dette sont des prêts immobiliers.

Et la partie bleue de la dette publique n’a pas vraiment d’importance puisque le gouvernement crée simplement la dette. Et c’est une dette qui ne s’attend jamais à être remboursée. Les ménages et les entreprises doivent payer la dette. C’est ce qui cause le problème. Personne n’a jamais eu de difficulté à s’endetter.

Le gouvernement n’a pas de difficulté à s’endetter car il peut simplement imprimer de l’argent pour payer. Mais les individus, les familles et les entreprises doivent payer. Et lorsqu’ils ne peuvent pas payer, cela nuit aux banques, et celles-ci font faillite.

Et le but de la Réserve fédérale est de s’assurer que cette dette continue de croître malgré le fait qu’elle étouffe l’économie et mène à la dépression.

Le rôle de la banque centrale est d’imposer l’austérité à l’ensemble du reste de l’économie pour nous faire ressembler à un pays du tiers monde en ce qui concerne le paiement de la dette, car c’est exactement le même genre de coup de balai que vous avez pour les pays du Sud en raison de leurs dette extérieure et pour tous les pays occidentaux.

Ainsi, l’Occident tout entier, l’Europe et les États-Unis ont un graphique exactement comme celui-ci, et ils ralentissent tous, et ils sont tous dans ce qu’on appelle une déflation par la dette en ce moment.

RADHIKA DESAI : Eh bien, vous savez, j’aimerais juste ajouter quelques points supplémentaires parce que ce graphique est vraiment plus intéressant qu’il n’y paraît à première vue. Bien sûr, il y a la montée en puissance dont vous parlez, Michael, mais il y a aussi le fait que si vous regardez la période allant essentiellement d’environ 1950 jusqu’à la fin des années 1970, il y a une montée en puissance, mais elle n’est pas si prononcée. .

Ce que l’on voit aujourd’hui dans l’ère néolibérale après 1980, et particulièrement après 2000 environ, c’est à ce moment-là que l’on constate une augmentation vraiment exponentielle de la dette. Et je pense que cela, comme je l’ai dit, coïncide avec deux choses très importantes.

Premièrement, l’abrogation de la loi Glass-Steagall, ce qui signifiait qu’il s’agissait essentiellement d’une autorisation pour le secteur financier américain de simplement entrer dans la concurrence la plus effrénée les uns avec les autres afin de prêter toujours plus, de spéculer toujours plus, et ainsi de suite. sur. C’est donc ce que vous regardez.

Et bien sûr, l’autre partie est la décision historique prise après le krach de 2000, l’effondrement de la bulle Internet, lorsque la Réserve fédérale a commencé à expérimenter des taux d’intérêt ultra bas.

Il y avait donc en quelque sorte un taux d’intérêt compris entre un et deux pour cent entre 2000 et 2004-2005 environ, puis , parce que le dollar était soumis à de fortes pressions, la Réserve fédérale a été obligée de commencer à augmenter les taux d’intérêt. Et cette série graduelle de hausses des taux d’intérêt a bien sûr été ce qui a finalement déclenché la bulle immobilière et celle du crédit.

La deuxième chose est également la dette du gouvernement américain. Vous savez, à un certain niveau, vous pouvez dire que, oui, bien sûr, la dette publique n’a pas besoin d’être remboursée. Mais le fait est que ce n’est pas comme si la dette publique n’avait pas d’importance.

En fin de compte, même lorsque le gouvernement américain, ou même lorsque le gouvernement américain emprunte beaucoup, il souffre. Parce qu’aujourd’hui, le gouvernement américain doit payer beaucoup plus d’intérêt en échange de sa dette pour emprunter sur le marché qu’auparavant.

Ainsi, et même à l’ère des taux d’intérêt bas, le gouvernement américain a payé une prime plus élevée et des taux d’intérêt plus élevés sur sa dette que, disons, un pays comme l’Allemagne, par exemple.

Donc, en ce sens, je pense que ce que vous voyez ici, qui est particulièrement après l’augmentation de la dette dans l’ère néolibérale, cette augmentation initiale que vous voyez ici jusqu’en 2008, est essentiellement due à des réductions d’impôts accordées aux riches. Cela a donc accru le déficit fédéral, même si vous avez réduit la sécurité sociale, etc.

Et aujourd’hui, une très grande partie de la dette américaine sert en réalité à payer des taux d’intérêt, à payer les intérêts de la dette du gouvernement américain. Donc en ce sens, c’est important.

Et puis enfin, bien sûr, l’expansion de la dette des ménages, qui encore une fois, vous la voyez augmenter, elle a un peu augmenté dans les années 1980, puis elle a en quelque sorte ralenti, mais vous la voyez ensuite augmenter particulièrement dans les années 2000 avec le logement et bulle de crédit.

Puis cela ralentit à nouveau, puis à nouveau cela augmente. Et cette augmentation, bien entendu, est presque entièrement due aux difficultés dans lesquelles se trouvent les ménages américains.

Donc, d’un côté, au haut de l’échelle des emprunts, bien sûr, il y a les emprunts pour consommer davantage, pour dépenser davantage d’une manière ou d’une autre, y compris pour spéculer davantage sur les marchés boursiers. Mais d’un autre côté, vous avez également beaucoup d’emprunts en difficulté. C’est donc ce que nous regardons.

Et enfin, cette augmentation de la dette des entreprises est également due au fait que ce qui s’est produit au cours des dernières décennies, c’est que des entreprises sont rachetées par d’autres entreprises.

Et puis, ce que font ces entreprises, c’est qu’elles accablent chaque entreprise qu’elles achètent d’autant de dettes que possible afin d’utiliser l’argent à d’autres fins, notamment en versant de gros dividendes aux propriétaires, etc. C’est du pillage.

Mais c’est ce que vous regardez. Nous nous trouvons donc face à un monde extrêmement endetté

MICHAEL HUDSON : Eh bien, il y a également un certain nombre de points dans ce tableau. Après 2000, une grande partie de la dette publique était constituée de dette de guerre, de dette de guerre en Irak. De 1950 à 1980 environ, la quasi-totalité de la croissance de la dette publique était due à des dépenses militaires à l’étranger.

Et cette dette n’est pas seulement due aux détenteurs américains et à la Réserve fédérale, mais aussi aux gouvernements étrangers. Cela n’est donc pas inclus dans le graphique, mais cela représente une grande partie de la croissance.

Ce qui est intéressant également, c’est que l’on constate cette accélération de la dette après 2008, alors que c’était pourtant la période de politique de taux d’intérêt zéro.

Lorsque le krach d’Obama s’est produit, la Réserve fédérale a déclaré que la seule chose dont nous devions nous assurer, c’est que les familles supportent le poids de cette énorme fraude financière, des prêts douteux et des hypothèques indésirables qui ont eu lieu. Nous voulons sauver les banques et pour cela, nous voulons sacrifier les propriétaires. Nous voulons que le public paye les banques pour garantir que les propriétaires perdent leur maison et perdent de l’argent.

Les entreprises font faillite, mais les banques continuent de s’enrichir de cette dette, et cette dette ne sera pas effacée par la faillite. Cela va croître et croître, tout comme la dette étudiante a augmenté. Et vous voyez une grande partie de cette dette commerciale augmenter, et pourtant cette dette commerciale était presque sans intérêt, très faible.

Ce avec quoi ce graphique devrait être corrélé, si nous avions vraiment un groupe de graphiques, c’est que toute cette dette a été dépensée non pas pour produire des biens et des services, non pas pour construire des usines et des moyens de production, non pas pour employer de la main-d’œuvre, mais pour acheter des actions et des actions. obligations et spéculation. Tout cela a servi à racheter des entreprises et à les endetter.

Et donc cette dette des entreprises qui augmente est le résultat des fusions et acquisitions, des raids d’entreprises, des rachats d’entreprises et du traitement des entreprises d’une manière qui rapporterait de l’argent à leurs actionnaires et à leurs propriétaires privés, mais pas à l’économie dans son ensemble. .

Ainsi, une entreprise gagnerait de l’argent, supposons que vous repreniez Sears ou Toys R Us, le capital privé qui prendrait le relais, elle emprunterait l’argent, presque sans intérêt à une banque, à 100 %, rachèterait Sears ou une autre entreprise.

La première chose qu’ils feraient serait de dire, d’accord, maintenant que nous avons repris l’entreprise, cela pourrait être le Chicago Tribune, prenons les fonds de pension qui ont investi en actions et empruntons sur cela. Laissons les fonds de pension prêter de l’argent à l’entreprise et empruntons davantage d’argent aux banques à l’entreprise. Et avec l’argent que nous empruntons, nous nous verserons ensuite un dividende spécial.

L’argent va donc des banques aux propriétaires, sans aucun effet positif, mais avec un effet très négatif. Cela laisse l’entreprise tellement endettée qu’elle fait faillite, comme Sears ou Toys R Us ou toutes les autres entreprises qui ont fait faillite.

Et quand elles font faillite, elles sont vendus à des entreprises de plus en plus grandes. Cette dette a donc pour effet de concentrer la propriété au sein du secteur.

Et la dette des ménages a augmenté parce qu’à mesure que les banques prêtent pour le logement, les banques sont en concurrence. Qui peut prêter le plus d’argent pour acheter une maison aux nouvelles familles souhaitant acheter une maison ?

Eh bien, les banques se font tellement concurrence pour prêter tellement d’argent que si vous êtes une famille qui achète une maison, vous devez emprunter plus d’argent que votre rival qui emprunte à sa banque, et les banques viennent de créer une nouvelle bulle immobilière.

Et c’est dans cela que nous nous trouvons maintenant. Les prix de l’immobilier ont tellement augmenté, le prix des loyers est si élevé que l’une des conséquences de cette situation est une augmentation du nombre de sans-abrisme.

Et avec toute cette dette, les gens n’ont pas assez d’argent pour acheter des biens et des services, et leur niveau de vie a baissé.

Nous vivons dans un plan d’austérité croissant du tiers monde en raison de cette augmentation de la dette.

RADHIKA DESAI : Absolument. Et vous savez, ce que vous dites me rappelle que nous avons déjà dit que l’une des raisons pour lesquelles les ménages les plus pauvres empruntent est qu’ils n’arrivent pratiquement pas à joindre les deux bouts. Ils doivent emprunter et s’endettent donc.

Mais il y a une autre raison : vous savez, pourquoi y a-t-il eu une telle explosion de la dette étudiante au cours des décennies néolibérales ? C’est parce que les compressions gouvernementales ont cessé de financer les universités dans la même mesure. Les frais augmentent donc.

Et bien sûr, le coût de la vie augmente pour les étudiants car, bien sûr, on ne peut rien louer à moitié décent, voire indécent, à moins de payer beaucoup d’argent. Et donc toutes ces choses font augmenter le coût de l’éducation, ce qui signifie que les étudiants doivent obtenir un prêt, et ainsi de suite.

Donc, essentiellement, des réductions dans les services sociaux, y compris, soit dit en passant, nous n’avons pas parlé de la dette médicale. Une grande partie de la dette est contractée parce que les gens doivent emprunter de l’argent s’ils veulent payer certaines procédures médicales.

Donc, toutes ces choses montrent qu’une fois de plus, sous le néolibéralisme, ce sont les gens ordinaires, les travailleurs et les pauvres qui se font vraiment avoir.

Il existe une autre façon dont ces gens se font avoir. Lorsque des taux d’intérêt bas alimentent la concurrence pour l’achat de maisons, la concurrence la plus vive se produit généralement à l’extrémité inférieure du marché.

De sorte que le marché bas de gamme, c’est-à-dire le type de maisons et de logements que les premiers acheteurs achèteront, a tendance à voir les prix s’apprécier le plus en raison de la concurrence entre les acheteurs bas de gamme. Et c’est ce qui coûte cher à tant de gens.

Mais une dernière chose que je voudrais dire, c’est que cette expansion de la dette est également intéressante parce qu’elle s’est produite exactement à l’époque où le gouvernement, au début des années 1980, s’est engagé à restreindre la masse monétaire, il a engagé la Réserve fédérale à restreindre la masse monétaire afin de tuer le dragon de l’inflation.

Mais cela signifie essentiellement une économie dans laquelle les gens gagnent moins d’argent mais s’endettent davantage. Et essentiellement, la dette devient le moyen par lequel l’argent est injecté dans l’économie.

Et bien sûr, la Réserve fédérale elle-même a maintenu une politique remontant à 1987 selon laquelle aucune création monétaire n’est de trop si l’on veut renflouer le secteur financier. Ainsi, à partir de 1987, lors du krach de 1987, Greenspan s’est engagé pour la première fois dans ce type d’apport de liquidités afin de renflouer le secteur financier. Cela s’appelait le « put Greenspan ».

Aujourd’hui, au fil des années, c’est devenu une position de la Réserve fédérale. Et le résultat est que, vous savez, nous venons de vous montrer le tableau de l’endettement. Et selon la Réserve fédérale, la dette totale ou dette non financière des États-Unis équivaut désormais à près de trois fois le PIB américain. Il a doublé depuis 1980.

Il y a un autre point qui est vraiment intéressant. Ces graphiques, celui que nous vous avons montré, n’incluent pas l’énorme quantité de dette que la Réserve fédérale a elle-même créée pour renflouer le secteur financier. Et le haut de gamme du secteur des entreprises, à partir de 2020, sur lequel le secteur financier s’appuie pour ses meilleurs atouts.

Donc, essentiellement, et cela m’a beaucoup surpris, en 2008, un chercheur appelé James Fulkerson de votre université, Michael, de l’UMKC (Université du Missouri-Kansas City), a montré que la Réserve fédérale ne pouvait pas faire face à la crise de 2008 en se contentant de jouant son rôle normal de prêteur en dernier ressort, en fournissant des liquidités abondantes, en réduisant les taux d’intérêt, etc. Il a alors réduit les taux d’intérêt de 5% à 0%. Mais cela n’a pas permis de stabiliser le système et l’a même aggravé.

Et puis, selon Falkerson, la Réserve fédérale s’est engagée dans une série de mesures non conventionnelles, sans précédent en termes d’ampleur ou de portée et de légalité douteuse. Ce sont ses mots. Et l’objectif était d’améliorer explicitement les conditions du marché. Et ce programme, selon lui, s’élève au total à 29 000 milliards de dollars.

MICHAEL HUDSON : Vous avez abordé cela très rapidement, et je veux montrer à quel point c’était révolutionnaire. Jusqu’à la création de la Réserve fédérale jusqu’en 2008, il existait une philosophie de base des banques centrales qui remontait à la Banque d’Angleterre et aux règles discutées dans les années 1880 et 1890.

Concernant l’idée des banques centrales, vous avez utilisé les mots « prêteur en dernier ressort ». Cela signifie que tout le monde se rendait compte que parfois, en cas de ralentissement économique ou de variation des taux d’intérêt, les gens disposeraient de biens immobiliers en très bonne santé. Les bâtiments n’ont pas été détruits lorsqu’ils sont devenus insolvables. Les entreprises n’ont pas été détruites.

Mais le problème est qu’il y a eu un ralentissement temporaire du cycle économique. Les banques sont donc censées emprunter uniquement à court terme et à un taux de pénalité élevé. Toutes les banques centrales du monde ont suivi cette politique. Vous ne subventionnez pas les taux de crédit des banques.

Depuis 2008, les banques ont pris le contrôle du Trésor américain et de la Réserve fédérale pour obtenir tout l’argent qu’elles veulent pour rien. En fait, ils sont payés pour emprunter.

Après 2008, a déclaré la Fed, nous devons enrichir les banquiers. Même s’ils se rémunèrent plus que n’importe quel autre secteur, ils n’ont pas assez d’argent pour continuer à prêter. Nous leur donnerons tout l’argent qu’ils veulent. La façon dont nous procéderons est que les banques accorderont des prêts aux entreprises pour des rachats, accorderont des prêts pour l’immobilier commercial. Ils transféreront ces reconnaissances de dette à la Réserve fédérale sous forme de dépôts.

La Réserve fédérale leur prêtera de l’argent en échange. Les banques ont confié tous leurs prêts douteux et fragiles à la Réserve fédérale. La Réserve fédérale leur verse des intérêts sur ces dépôts. Les banques ne perçoivent pas d’intérêts auprès des entreprises emprunteuses, mais la Réserve fédérale crée les intérêts nécessaires pour payer les banques afin de procéder à cette énorme augmentation des prêts.

Vous pouvez considérer cela comme une branche de Chase Manhattan et de Citibank. Essentiellement, ils ont pris le contrôle de la Réserve fédérale.

C’est vraiment l’idéal libertaire d’une économie centralisée planifiée par les banques. Quand les libertaires disent : mettons les gouvernements à la porte, faisons en sorte que les gouvernements ne fassent pas de déficit, cela signifie que si le gouvernement n’enregistre pas de déficit, il réduira les impôts, il réduira les dépenses. Cela signifie que tout le crédit dont les gens ont besoin, dont l’économie a besoin, sera produit par les banques.

La Fed a dit : maintenant nous allons vraiment serrer la vis. Nous allons laisser les banques gagner 5 % de l’argent. Tout d’un coup, cette croissance dans le bleu, la dette publique que vous avez vue, va monter en flèche. Les taux d’intérêt représenteront une proportion tellement importante des dépenses gouvernementales dont ils parlent déjà que nous allons devoir réduire la sécurité sociale et l’assurance-maladie.

C’est ce que dit [Nikki] Haley, la candidate républicaine. Les Républicains veulent dire que s’il y a un choix entre payer la sécurité sociale et l’assurance-maladie ou payer des intérêts aux banques et aux détenteurs d’obligations, les détenteurs d’obligations passent en premier parce qu’ils contribuent à notre campagne. Vous ne recevez pas de contributeurs à la campagne de la part de gens qui sont fauchés parce qu’ils n’ont pas l’argent dont disposent les banques. Bien sûr, nous allons renflouer nos contributeurs de campagne.

Le gouvernement lui-même a été privatisé. C’est ça le néolibéralisme. C’est ça le libertarisme antigouvernemental. Cela signifie la liberté pour les banques et le système d’endettement pour la population dans son ensemble. C’est ce qu’impliquent ces graphiques

RADHIKA DESAI : Absolument. Je dirais juste une chose. Bien sûr, la plupart des gens le savent, mais au cas où cela ne serait pas le cas, la Réserve fédérale est unique parmi les banques centrales du monde car elle est encore une propriété privée. En ce sens, je pense que ce que dit Michael est très pertinent.

Essentiellement, ce que la Réserve fédérale a fait au cours des dernières décennies, c’est qu’elle a transformé l’économie américaine en une économie dans laquelle le principal moyen, le meilleur moyen, le plus rapide, de gagner de l’argent consiste essentiellement à spéculer, et non à investir dans l’argent. production de biens et services dont les gens ordinaires ont besoin, mais en gonflant la valeur des biens et services déjà produits.

Ceux d’entre vous qui connaissent un peu le marxisme l’apprécieront peut-être, mais si Marx avait existé, il aurait qualifié cela de forme très particulière de nécromancie. Qu’est-ce que je veux dire par là ? Parce que les biens et services déjà produits contiennent le travail mort qui a disparu, il est maintenant mort, il n’est plus vivant, celui qui a servi à le produire et c’est la valeur de cela que vous gonflez.

Alors qu’en faisant cela, vous dévalorisez le travail vivant, dont une grande partie peut rester au chômage, et qui est tout nécessaire pour produire les nouveaux biens et services dont chaque année, à chaque période, les gens ordinaires ont besoin.

Nous avons besoin de plus de nourriture, nous avons besoin de plus de vêtements, nous avons besoin de plus de transports, nous avons besoin de plus de logements, etc., etc. Et ce sont ces choses qui sont étranglées. Le travail vivant est étranglé tandis que le travail mort augmente. Parce qu’il y a quelque chose de très particulier.

N’oubliez pas, comme Michael l’a souligné et comme je l’ai souligné, qu’une grande partie de cette dette a été contractée. En fait, la majeure partie de cette somme a été dépensée pour spéculer, pour gonfler la valeur d’actifs déjà existants. Et il y a quelque chose de très particulier là-dedans, car imaginez une maison dont le prix augmente de 30 %, 40 %, 50 %. Rien n’y a peut-être changé, mais son prix augmente quand même. Rien n’est produit, mais le prix augmente. C’est donc le genre d’économie qui a été créé.

Et je veux juste aussi vous montrer un autre résultat, juste mon dernier point cette fois-ci, mais un autre résultat de cette vaste augmentation, ce vaste programme du gouvernement fédéral pour renflouer les institutions financières.

Donc, vous voyez ici, il s’agit d’un graphique du total des actifs inscrits au bilan de la Réserve fédérale.

Et vous voyez ici, jusque dans les années 2000, il se situait essentiellement à un peu moins de 1 000 milliards de dollars. Lors de la crise financière de 2008, cette somme a doublé, voire un peu plus que doublé, pour atteindre plus de 2 000 milliards de dollars.

Puis, au cours de la décennie qui a suivi, grâce à l’assouplissement quantitatif, le gouvernement fédéral a essentiellement lancé un programme visant à racheter les actifs sans valeur des institutions financières pour de l’argent. Il s’agissait d’un assouplissement quantitatif, qui s’est donc accumulé, augmentant son propre bilan tout en réparant essentiellement les bilans endommagés des institutions financières mêmes qui avaient provoqué la crise financière de 2008.

Et puis il a commencé à réduire son bilan lorsque 2020 est arrivé, la pandémie est arrivée, et puis vous avez constaté une augmentation absolument sans précédent de 9 000 milliards de dollars d’actifs au sein du gouvernement fédéral. Et c’est le résultat des efforts de 29 000 milliards de dollars déployés par la Réserve fédérale pour renflouer le secteur financier.

Alors, s’il te plaît, Michael, vas-y, ouais.

MICHAEL HUDSON : Lorsque vous utilisez l’expression « actifs sans valeur », ils ne seraient pas vraiment sans valeur si vous pouviez obtenir 100 % de la Réserve fédérale. Le mot utilisé par Marx et presque tout le monde au XIXe siècle et aujourd’hui était « capital fictif ». En d’autres termes, toutes ces dettes et actifs bancaires étaient considérés comme un actif.

Si une banque accorde un prêt à une grande entreprise propriétaire d’un immeuble de bureaux, elle le considère comme un actif. Mais comme nous le constatons aujourd’hui, ces prix d’actifs ne peuvent pas être réalisés. En d’autres termes, que se passerait-il si la banque disait : « D’accord, maintenant votre hypothèque arrive à échéance parce qu’il s’agit d’une hypothèque ballon, vous devez la payer. Toutes les quelques années, vous devez payer la totalité du montant ou le réemprunter.

Eh bien, tout d’un coup, si on prête 100 millions de dollars pour un immeuble de bureaux, et que l’immeuble de bureaux vaut maintenant 40 millions de dollars, pourquoi une banque prêterait-elle 100 millions de dollars au propriétaire d’un immeuble de bureaux de 40 millions de dollars ? C’est la situation dans laquelle nous nous trouvons aujourd’hui.

Maintenant, regardez ces deux bonds . Le premier saut que vous avez après 2008, c’est le saut des prêts hypothécaires indésirables. Tous ces prêts étaient contre des hypothèques fictives, des hypothèques qui prétendaient qu’il y avait de la valeur là-bas, mais il y avait des hypothèques principalement accordées à des emprunteurs noirs et hispaniques par des banques qui les trompaient, qui surévaluaient les prix.

Les banques en général ont découvert une nouvelle façon de gagner de l’argent après 2004 environ. Elles pouvaient gagner de l’argent en facturant aux minorités raciales des taux beaucoup plus élevés, presque le double de ceux qu’elles facturaient aux Blancs. Il y avait des banques et des courtiers entiers spécialisés dans ce domaine, et il s’agissait essentiellement du groupe des « prêts hypothécaires indésirables ». Dans tout le pays, la finance en a été le bénéficiaire le plus évident.

Un certain nombre de banques notoires ont fini par fusionner. Bank of America était l’une des banques véreuses. Citibank était l’une des banques les plus véreuses, comme cela a été très bien documenté.

Randall Wray du Levy Institute et de Kansas City a publié une explication détaillée sur la destination de ces 29 000 ou 27 000 milliards de dollars de prêts. Au final, bon nombre de ces prêts ont été reconduits et recrédités, de sorte que le montant net n’était pas de 27 000 milliards de dollars, mais c’est le montant qui a été accordé aux banques lors de cet énorme bond. Au lieu d’envoyer les banquiers en prison, ils en ont fait des milliardaires. Ils les ont récompensés.

Note BB Ce phénomène a été bien documenté par Geithner dans son ouvrage intitulé STRESS TESTS

C’était la politique d’Obama, et c’est ce qui en fait l’un des présidents les plus violemment racistes de l’histoire américaine moderne. Le Parti démocrate s’est engagé à revenir à ses politiques racistes d’avant la guerre civile.

Eh bien, le groupe suivant est celui que vous verrez en 2020-2021, cet énorme bond des prêts bancaires. De quoi venaient-ils ? La Réserve fédérale a commencé à augmenter les taux d’intérêt. Lorsque la Réserve fédérale augmente les taux d’intérêt de moins de 1 % à 5 %, cela signifie que les débiteurs ont dû payer 10 fois plus d’intérêts qu’auparavant.

Cela a eu pour effet de réduire le prix d’un actif. C’est une proportion inverse du taux d’intérêt. Tout d’un coup, les actions et les obligations détenues par les banques qui ont fait faillite étaient fictives.

En fait, même si la Silicon Valley Bank et la New York Bank ont fait faillite, toutes les banques, en particulier Citibank et Chase Manhattan, disposaient de tous les prêts dont elles disposaient. Tout d’un coup, ils ne valaient plus ce qu’ils portaient dans les livres. Les banques étaient insolvables.

Voilà une merveilleuse opportunité. La Réserve fédérale aurait pu les reprendre et leur dire : vous êtes insolvable. Nous allons éliminer les actionnaires et les obligataires parce que vous avez contracté des prêts douteux. Au lieu de cela, la Réserve fédérale a déclaré : eh bien, au lieu de rendre les banques insolvables, rendons l’économie insolvable.

C’est la politique que nous suivons aujourd’hui. Cette augmentation des prêts de la Réserve fédérale a pour but de soutenir cette hausse du crédit qui alourdit le fardeau. Toute cette hausse du crédit est bien en avance sur les salaires et traitements que perçoivent les gens.

D’une manière ou d’une autre, toute cette augmentation des frais d’intérêt, des charges d’amortissement et des pénalités finit par appauvrir l’économie en laissant moins de dépenses pour l’alimentation, l’habillement et d’autres dépenses de consommation. Si les dépenses de consommation augmentent, c’est à cause de l’inflation.

RADHIKA DESAI : Une petite correction. Bien entendu, cette forte augmentation s’est accentuée parce que la Réserve fédérale a lancé un nouveau programme massif d’apport de liquidités, un programme d’assouplissement quantitatif, lorsque la pandémie a frappé. Et celui dont vous parlez, où ils ont essentiellement renfloué la Silicon Valley Bank, etc., est la petite augmentation ici, qui s’est produite après que les taux d’intérêt ont commencé à augmenter. Mais tout au long de cette période, jusqu’à maintenant, les taux d’intérêt sont restés à des niveaux historiquement bas.

Et juste une autre chose que je voulais dire à ce sujet avant de clore cette discussion, c’est que, vous savez, vers 2013, à peu près ici, essentiellement, la Réserve fédérale a décidé qu’elle allait essayer de réduire la taille de son bilan. .

Donc vous pouvez voir, vous savez, il n’y en avait encore qu’environ trois mille cinq cents milliards, pas les neuf mille milliards qu’ils représentent aujourd’hui. Mais savez-vous ce qu’ont fait les institutions financières et le secteur financier ? Le secteur financier de l’époque, en 2013, a plongé dans une « crise de colère ».

La Réserve fédérale menaçait de réduire ses bilans essentiellement, vous savez, pour les diminuer. Et ils ont dit, nous n’y parviendrons pas. Vous devez continuer à nous soutenir et vous devez acheter nos actifs. Et donc, essentiellement, la Réserve fédérale a cédé à leur colère et ils ont continué à accroître leur bilan. Et puis, comme nous l’avons vu lors de la pandémie, nous l’avons fait encore plus, etc. C’est donc la chose que nous examinons.

Et l’autre chose que je voulais juste souligner, bien sûr, c’est que, vous savez, je suis entièrement d’accord avec tout ce que Michael a dit sur le racisme du système, parce qu’en fin de compte, vous savez, les gens pensent que la dette est une relation de marché.

La dette n’est pas une relation de marché. Il s’agit d’une relation entre des personnes en général relativement privilégiées, dont l’une décide de prêter de l’argent à l’autre. Donc l’idée selon laquelle, d’une manière ou d’une autre, en adoptant une loi, on peut faire des pauvres des États-Unis, des noirs des États-Unis, des hispaniques des États-Unis, des propriétaires, cela a toujours été un peu problématique.

Et en fin de compte, toute la crise financière de 2008, la vaste accumulation de dettes qui l’a précédée, seule une infime fraction, qui s’est produite vers la toute fin de cette vaste augmentation, était en réalité des prêts à des emprunteurs à risque. Les institutions financières n’ont commencé à prêter aux emprunteurs à risque qu’une fois qu’elles avaient rempli les emprunteurs de premier ordre jusqu’aux branchies de toutes les dettes qu’ils pouvaient contracter, et c’est seulement à ce moment-là qu’elles ont agi.

Ainsi, à bien des égards, les emprunteurs à risque sont arrivés en dernier lieu, et ce sont aussi, bien sûr, ceux qui ont le plus souffert. Donc, oui, je veux dire, je pense que ce sont vraiment, donc vraiment, nous vivons dans une économie inondée de dettes, comme nous venons de le dire, et c’est vraiment le contraire du type d’économie que nous devrions avoir.

Et Michael, vous savez, l’une des choses à propos de toutes les conceptions classiques de la terre, de la rente et des intérêts, etc., c’est bien sûr que l’économie politique classique a toujours méprisé des choses comme celles-ci, comme les intérêts et les loyers, parce qu’elle les voyait comme revenu non gagné, n’est-ce pas ?

MICHAEL HUDSON : Eh bien, je pourrais avoir une heure entière là-dessus, mais je veux poursuivre avec quelques graphiques sur l’élément racial de cela. Nous avons parlé du fait que le volume de la dette est trop important pour être payé, mais je tiens à dire qu’il y a un autre aspect de la dette

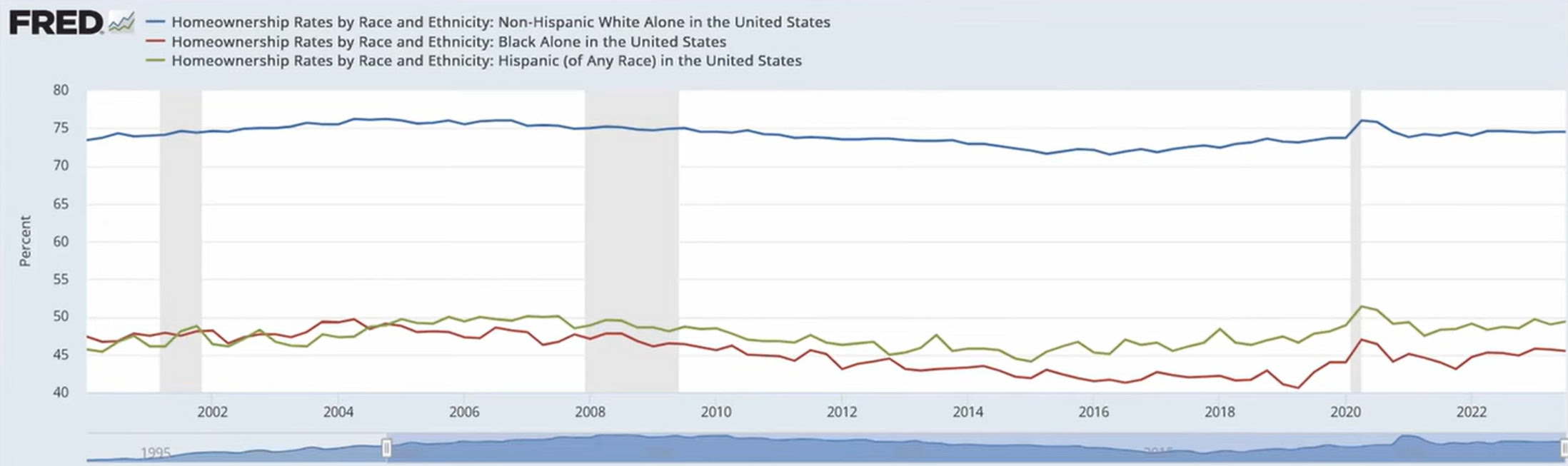

Si vous pouvez montrer la dimension raciale, c’est vrai, ce graphique est très intéressant.

L’un des résultats de la dette est de créer une économie divisée, ce qui signifie que nous sommes dans une sorte d’économie d’apartheid. Nous sommes dans une économie d’apartheid financier. 10 % de la population possède plus de 75 % des actions et obligations de la population, et il s’agit presque entièrement d’une population blanche.

Nous avons parlé du fait que la dette hypothécaire représente 80 % du fardeau global de la dette. Je veux montrer ce qui s’est passé bien avant le début du graphique en 2002.

Je veux commencer en 1945, à la fin de la Seconde Guerre mondiale. C’était vraiment à l’époque où les maisons n’avaient pas été construites pendant la Dépression parce que les gens n’avaient pas de marché pour elles. Ils n’ont pas été construits pendant la Seconde Guerre mondiale parce que toutes les matières premières étaient destinées à l’effort de guerre, et la dette de l’ensemble de l’économie était très, très faible en 1945 parce qu’il n’y avait rien pour emprunter de l’argent. On ne pouvait pas emprunter d’argent pour consommer parce que de toute façon, tout était rationné.

Mais finalement, ils ont commencé à accorder des prêts, ce qui a provoqué le décollage américain et celui d’autres pays. Tous les pays d’Europe, d’Amérique et d’ailleurs se reconstruisaient après la guerre, et la majeure partie de cette reconstruction concernait le logement. C’était à l’époque où se déroulait le grand logement. Ici, dans le Queens, il y avait des promoteurs majeurs, non seulement le père de Trump, mais toutes les expériences célèbres et les logements collectifs ont été réalisés.

Il n’y avait qu’une chose. Les Blancs pouvaient acheter des maisons pour peut-être 10 000 dollars, ce qui était le prix typique d’une maison qui coûte aujourd’hui un million de dollars. Le problème est que pour acheter une maison, les banques devaient simplement contracter une hypothèque. Personne n’a assez d’argent pour acheter la valeur totale d’une maison, et si les salaires étaient de 3 000 ou 4 000 dollars par an en 1945, vous ne pourriez même pas acheter une maison à 10 000 dollars. Personne n’avait ça. Il fallait aller aux banques. Jusqu’en 2000-2001 environ, les banques n’accordaient des prêts hypothécaires presque entièrement qu’aux Blancs, à moins que vous ne soyez une personne noire très, très riche ou hispanique.

Ce que vous avez créé, c’est une société divisée. Les gens qui ont acheté les maisons en 1945 revenaient de la guerre. Ils ont accepté des emplois civils. Ils achetèrent une maison et beaucoup d’entre eux moururent de vieillesse, mais ils laissèrent les maisons aux enfants.

Et vous avez eu, génération après génération, des Blancs qui ont laissé la maison aux enfants, leur laissant suffisamment d’héritage pour avoir leur propre maison et leur propre éducation. Il y avait donc une classe blanche instruite et propriétaire d’un logement, mais cela n’était pas accessible aux non-Blancs dans ce pays.

Alors, quelle est l’ampleur de la restriction du crédit aux êtres humains les plus privilégiés, et non aux emprunteurs non privilégiés ? Nous parlons d’une politique assez raciste. Cela explique en grande partie le fait qu’il y a maintenant 75 ans – enfin, plus longtemps que cela, 75 ans depuis la Seconde Guerre mondiale – qu’il y a aux États-Unis une classe privée de droits de vote, non blanche, composée de propriétaires héréditaires qui peuvent entrer à l’université. parce que leurs parents et grands-parents sont allés dans une université de l’Ivy League.

Et il y a un monopole du logement, de l’éducation et de la richesse au sommet de la pyramide économique, et le reste de l’économie est essentiellement privé de ses droits, comme si nous étions dans notre propre économie d’apartheid financiarisée.

RADHIKA DESAI : Oui, et il y a quelques autres points. À propos, dans ce graphique, je devrais simplement expliquer que la ligne du haut montre essentiellement les taux d’accession à la propriété, soit environ 75 %, chez les Blancs non hispaniques aux États-Unis.

La ligne rouge, qui se trouve en bas ici, représente les seuls Noirs aux États-Unis, puis la ligne verte représente les Hispaniques de toutes races aux États-Unis. Cela inclut probablement, par exemple, si vous étiez un Hispanique relativement blanc, et qu’ils s’en sortent un peu mieux.

Mais vous pouvez constater que le taux de propriété des Noirs depuis le début des années 2000 jusqu’à aujourd’hui n’a vraiment pas bougé. Au contraire, la situation est légèrement pire aujourd’hui qu’elle ne l’était à l’époque, et s’est considérablement aggravée juste avant la pandémie, atteignant un niveau très bas, en dessous, environ 40 %, en fait. Donc de toute façon, c’est le problème.

Mais en plus de ces choses, le type d’économie financiarisée dans laquelle nous vivons, possédant de plus en plus de maisons et de terrains, etc., ne vous confère pas nécessairement, en raison des hypothèques, la propriété de terrains ou de maisons ne vous confère aucun privilège, parce que les propriétaires découvrent qu’ils paient des intérêts aux banques, et même les propriétaires sont généralement fortement endettés, de sorte que la majeure partie de ce qu’ils perçoivent sous forme de loyer finit en réalité sous forme d’intérêts pour les banques.

Donc, dans un certain sens, ce que nous essayons de dire, c’est que la Réserve fédérale a conçu une économie dans laquelle non seulement les profits et les salaires sont devenus essentiellement destinés à payer les intérêts, mais sont également utilisés pour payer les intérêts, mais les loyers aussi. Ces intérêts sont donc devenus en quelque sorte la principale forme de revenu, au sommet de la pyramide des revenus, pour ainsi dire.

Et cela résulte également de changements dans la structure fiscale. Ainsi, par exemple, dans le système fiscal américain, les revenus provenant des intérêts et des loyers sont traités avec beaucoup plus de douceur, beaucoup plus favorablement que nos revenus provenant du travail. Ceci est un énorme problème.

MICHAEL HUDSON : Cela nous ramène en quelque sorte à la théorie des valeurs qui, je pense, nécessite une discussion à part, car elle est très fondamentale.

L’idée même de l’économie classique et du marché libre était un marché exempt de rente, la rente étant un revenu non gagné. Le loyer est ce que les propriétaires gagnent pendant leur sommeil.

La rente n’est pas créée par le travail, et la plupart des gens ne réalisent pas ce qu’on appelle la théorie de la valeur travail qui est basée sur Ricardo et Marx et sur tout le XIXe siècle.

L’idée était de séparer la valeur, qui est créée par le travail, de la rente économique, qui est créée par l’hérédité, par les privilèges, par la propriété, par le propriétaire, par les banques, par les monopoleurs et par les propriétaires fonciers qui gagnent leur argent. , en possédant un bien locatif, ou en prêtant de l’argent et en gagnant des intérêts, ou en ayant une société, un monopole.

Et il suffit d’augmenter les prix, et une grande partie de l’inflation, comme Radhika l’a mentionné au début de l’exposé, est appelée inflation des bénéfices, ce qui signifie qu’une entreprise décide simplement d’augmenter le prix des médicaments.

Par exemple, ma femme participe au plan d’un employeur, United Healthcare. Le prix qu’elle doit payer dans les pharmacies locales a quintuplé le 1er janvier, parce que l’assurance maladie a déclaré que nous pouvons gagner de l’argent en quintuplant le prix.

Les sociétés pharmaceutiques ont augmenté les prix à tous les niveaux, non pas en produisant davantage, non pas parce que leurs coûts ont augmenté, ce qui, en fin de compte, serait un coût de production, de main d’œuvre et de matériaux, mais simplement parce qu’elles… Je suis devenu un monopole.

Et le Parti démocrate a toujours été le grand protecteur des monopoles, car ils contribuent aux campagnes électorales. Et si vous regardez qui dirige les comités de santé et les autres comités du Congrès, leurs contributeurs à la campagne viennent de l’industrie pharmaceutique.

Ainsi, vous avez les gouvernements qui représentent leurs contributeurs à la campagne, les bureaux de l’armée et des départements d’État au Sénat et à la Chambre sont subventionnés et payés par le complexe militaro-industriel, les départements de santé des sociétés pharmaceutiques, et ainsi de suite.

Nous faisons donc partie du problème qui a fait de l’Amérique une économie en faillite. Et c’est une économie en faillite à cause de l’austérité que cet apartheid de dette a créé.

RADHIKA DESAI : Et nous devrions probablement bientôt parler de solutions. Mais permettez-moi juste d’ajouter un petit point à ce que vous disiez, c’est-à-dire que, bien sûr, si vous regardez l’économie américaine aujourd’hui, vous verrez qu’au cours de la période néolibérale, ce qui s’est produit, c’est qu’elle est devenue dominée, bien sûr. bien sûr, par le secteur financier, le secteur dit FIRE, la finance, les assurances et l’immobilier.

Et en plus de cela, si vous regardez quels sont les autres secteurs de l’économie américaine, qui sont vraiment importants et lucratifs, vous verrez qu’il s’agit du complexe militaro-industriel, de la grande société pharmaceutique et de l’information et des communications. technologie.

Et dans presque tous ces cas, ces secteurs sont caractérisés par un degré élevé de monopole, un degré élevé de recherche de rente dans le sens où un complexe militaro-industriel, par exemple, s’appuie essentiellement sur de vastes contrats gouvernementaux, qui sont risqués. gratuit dans lequel ils peuvent majorer les coûts autant qu’ils le souhaitent.

Et les grandes sociétés pharmaceutiques et les technologies de l’information et des communications s’appuient sur les droits de propriété intellectuelle pour garantir leur monopole.

Ainsi, à tous égards, cela a créé une économie très peu dynamique, peu efficace, mais en même temps très lucrative pour ceux qui la possèdent, ce qui bien sûr impose un fardeau supplémentaire aux Américains ordinaires.

MICHAEL HUDSON : Eh bien, l’un des problèmes liés au manque de dynamisme est que vous constatez un déclin des espaces de bureaux et de l’immobilier commercial. Nous avons parlé des taux d’accession à la propriété et de leur injustice, mais vous vous souvenez qu’en 2008, lors de la chute des prix de l’immobilier, vous receviez ce qu’on appelait un « jingle mail ».

Il y aurait des acheteurs, en particulier au Nevada et en Floride, où les prix de l’immobilier ont fortement augmenté, ils diraient : « D’accord, je dois 500 000 $ pour cette maison, mais maintenant, la maison comme celle d’à côté se vend à 300 000 $. . Je vais simplement renvoyer les clés à la banque et dire, d’accord, je suis en défaut, vous pouvez avoir la maison, je ne vais tout simplement pas payer, je vais contracter un nouveau prêt et acheter la maison. la porte à côté.

Eh bien, ce phénomène se produit désormais dans les entreprises. Apparemment, [seulement] 40 % des propriétés commerciales américaines sont occupées. En d’autres termes, depuis la COVID, et surtout depuis que l’économie a commencé à se contracter à cause de cette déflation par la dette, les entreprises ont fait faillite.

Même ceux qui sont en affaires, il y a des gens qui travaillent à domicile. Maintenant, si le taux d’occupation moyen des immeubles n’est que de 40 %, comment le propriétaire va-t-il avoir l’argent nécessaire pour payer la banque ?

Eh bien, parce que les banques ont prêté près de 100 % de la valeur du bâtiment au propriétaire qui est prêt à payer tous les loyers sous forme d’intérêts, le loyer sert à payer les intérêts, c’est la devise de base.

Ce qu’ils veulent, c’est la plus-value sur le prix de l’immeuble. Ils se rendent compte qu’il ne s’agira pas d’un gain en capital. Tout cela n’était qu’un capital fictif, il diminue, nous renvoyons nos clés à la banque et nous nous éloignons du bâtiment.

Cette année et l’année prochaine, des milliers de milliards de dollars d’immobilier commercial arrivent à échéance, non seulement ici, mais en Angleterre et dans d’autres pays, que les banques vont tout d’un coup se retrouver avec des hypothèques impayées.

Face à ces hypothèques, ils ont des dettes envers leurs déposants, envers leurs détenteurs d’obligations, et surtout, ils veulent payer des millions de dollars à, je pense que Jamie Dimon, le patron de Chase Manhattan, reçoit 29 millions de dollars par an pour diriger une entreprise. qui a fait faillite et est maintenu en vie parce qu’il donne une partie de ces 29 millions de dollars aux politiciens qui continuent de nommer des gens de la Réserve fédérale pour les renflouer. C’est ce que vous appelez un flux circulaire.

Qu’allez-vous faire quand tout d’un coup les banques devraient faire faillite ? Eh bien, normalement, s’ils ont contracté un prêt douteux, quelqu’un doit en souffrir. Qui va souffrir ?

Comme Bill Clinton l’a dit lorsqu’on lui a dit qu’il fallait faire ce que disait Alan Greenspan et soutenir les banques, Clinton a dit : « oh, tout dépend des détenteurs d’obligations.

En 2009, quand Obama est arrivé et a décidé de renflouer les banques, Sheila Bair, la directrice de la Federal Deposit Insurance Corporation, a déclaré : « Attendez une minute, nous avons une banque corrompue et incompétente. Il existe une banque en Amérique qui est plus corrompue que toutes les autres et plus incompétente. C’est la First National City Bank. Prenons le relais. Faisons-en une banque publique. Vous ne pouvez pas laisser cette banque détruire toute l’économie en étant si cupide qu’elle accorde des prêts bien supérieurs à la valeur des biens et continue d’espérer être renflouée afin de pouvoir gagner plus d’intérêts et payer davantage ses dirigeants. Passons-le en dessous.

Et Obama et son secrétaire au Trésor, Tim [Geithner], ont déclaré que tout dépendait des détenteurs d’obligations qui possèdent la banque.

La question est donc : que feront les banques lorsque tous ces prêts hypothécaires échoueront ? Eh bien, éliminez les actionnaires.

Mais les détenteurs d’obligations constituent le 1 % le plus riche de la population. Ce sont eux qui possèdent la plupart des obligations bancaires.

À votre avis, qui va soutenir le gouvernement ? Est-ce que cela va soutenir l’économie ou les actionnaires ou les 1 % ?

C’est vraiment ainsi qu’il faut considérer une économie comme une économie d’apartheid, pas seulement sur le plan ethnique et racial, mais aussi financièrement. C’est le véritable apartheid entre créanciers et débiteurs que je pense que toutes nos émissions examinent sous différents angles.

RADHIKA DESAI : Eh bien, j’aimerais juste ajouter quelques points à ce que vous disiez, Michael. C’est très intéressant car si vous regardez l’immobilier commercial, il ne fait aucun doute qu’au cours des derniers mois, les gros titres ont fait la une des journaux sur l’effondrement des prix de l’immobilier commercial. Ça arrive. En fait, cela se produit déjà.

Comme le dit Michael, la chute de la valeur de l’immobilier commercial est déjà en cours, d’après ce que l’on lit dans la presse financière. Les très grands bâtiments de prestige ne seront peut-être pas affectés, mais au niveau suivant et en dessous, tous ces bâtiments seront affectés.

Quiconque s’est promené dans une grande ville d’Amérique du Nord ou ailleurs en Europe constatera que l’espace commercial est en diminution. Beaucoup sont barricadés. Beaucoup sont vides et ainsi de suite.

Et selon une mesure, environ 10 % des actifs des banques américaines dépendent en réalité de la valeur de l’immobilier commercial. Maintenant, demande Michael, vous savez, quand la crise arrive, eh bien, la crise est déjà là.

Alors, qui la Réserve fédérale va-t-elle aider ? Mais tu sais quoi, je n’en suis même pas sûr. Et le gouvernement américain, qui va-t-il aider ? À qui les autorités américaines vont-elles aider ?

Je ne suis même pas sûr qu’ils pourront les aider, car le fait est qu’à mesure que la valeur de ces actifs diminue, les banques doivent déjà les déclarer si elles sont cotées en bourse de manière continue, ce qui signifie que leurs actions va déjà baisser.

Et il ne fait aucun doute qu’un crash va survenir. Et quand cela arrivera, oui, la Réserve fédérale le fera encore une fois, comme vous l’avez vu avec la Silicon Valley Bank, essentiellement, en fait, il y avait un autre point que je voulais souligner ici. Essentiellement, Mme [Janet] Yellen s’est avancée et a déclaré : nous allons garantir tous les déposants, même si leurs dépôts sont supérieurs à 250 000 $.

Maintenant, vous pourriez penser que c’est en quelque sorte une chose très démocratique. Mais au contraire, si l’on considère le type de banque qu’était la Silicon Valley Bank, elle ressemblait essentiellement à un club dans lequel un groupe sélectionné de riches, tous liés les uns aux autres, se prêtaient d’énormes sommes d’argent.

Maintenant, que signifie prêter ? Cela signifie que je vais voir mon ami et, vous savez, la Silicon Valley Bank et que je lui dis, vous savez, s’il vous plaît, donnez-moi 5 millions de dollars. Je vais avoir une startup. Vous ne regardez même pas si ma startup vaut la peine d’être soutenue. Vous dites simplement, d’accord, je vous le donne, je vais montrer un dépôt de 5 millions de dollars sur votre compte. Ce sont les dépôts que Mme Yellen protégeait.

Ce n’est même pas l’argent qu’ils ont déposé à la banque. C’est de l’argent qui est déposé à mon nom parce qu’il m’a été prêté.

Donc, si vous réfléchissez à l’ampleur du gâchis qui protège les intérêts de la petite minorité des très riches, j’espère que dans cette émission, nous vous avons donné une idée des efforts déployés par les autorités américaines pour protéger le richesse de cette minorité.

Et dans notre prochaine émission, peut-être que nous la consacrerons entièrement à parler de ce qui doit se passer si nous voulons nous éloigner de ce type d’économie.

MICHAEL HUDSON : C’est une bonne façon d’y mettre fin. Il y a tellement de choses auxquelles cela mène. Et la dernière chose que souhaite la Réserve fédérale est : et si les banques publiaient la valeur marchande réelle de leurs actifs ?

Lorsque vous avez un bilan, des actifs et des passifs, ils détiennent les actifs au prix pour lequel ils ont accordé le prêt, disons 100 millions de dollars pour un immeuble. Mais que se passerait-il s’ils déclaraient leurs actifs à seulement 40 millions de dollars pour le bâtiment ? Vous auriez les actifs bancaires ici et les passifs ici. Ils ressembleraient à la plupart des Américains.

50 % des Américains n’ont aucun actif, mais ils ont une dette importante. C’est un graphique à barres intéressant à montrer, actifs et passifs. Et vous pouvez le regarder par groupe de revenus.

La Réserve fédérale ne produit pas de statistiques crédibles sur la dette en proportion du revenu.

Si vous regardez les statistiques de la Réserve fédérale sur le ratio dette/revenu par centile, 10 %, 20 %, rien n’a changé au cours des 50 dernières années. Personne n’est endetté du tout. Parce qu’ils disent, supposons que la dette soit constante au cours du dernier demi-siècle. Les statistiques sont fictives.

Et ils sont fictifs parce que cela protège le fait que la majeure partie de ce qui passe pour du capital bancaire est fictive. Je veux dire, nous sommes dans une économie fictive.

C’est un peu comme essayer de lire des articles sur les affaires internationales dans le New York Times. C’est à peu près aussi réaliste que le sont les statistiques de la Réserve fédérale.

RADHIKA DESAI : Exactement. Je veux dire, ce sont essentiellement les riches des États-Unis et les grandes institutions financières américaines qui se trouvent dans une situation dans laquelle, vous savez, ils font un mauvais investissement, ils font une perte et ils font, oups.

Et puis la Réserve fédérale, qui est leur sugar daddy, arrive et répare toutes leurs pertes. Cela leur donne plus d’argent pour combler les trous dans leurs bilans qu’ils ont eux-mêmes créés à cause de leur propre cupidité, de leur erreur de jugement et de leur mauvais jugement.

Dans cet article nous sommes dans les descriptions multiples du vol financier sans jamais en prononcer le mot.

Les choses commencent à être lorsqu’on leur a attribué un nom, donc un mot, dans le même temps elles en perdent leur secret.

Sans vol il n’y a pas de voleur ni de bande organisée de voleurs : la mafia des hyper-riches qui a créé pour se protéger les mainstreams délibérément borgnes a encore de beaux jours devant elle.

Honte à leurs serviteurs.

J’aimeJ’aime

Budget US:effondrement des recettes fiscales et explosion du service de la dette.

Ils vont devoir etre inventifs.

Pour le moment,la solution envisagée par Yellen semble etre:baisse des taux pour regonfler les marchés financiers en année électorale….

Cela permettrait de repasser en taux réels négatifs en relançant l’inflation.

J’aimeJ’aime