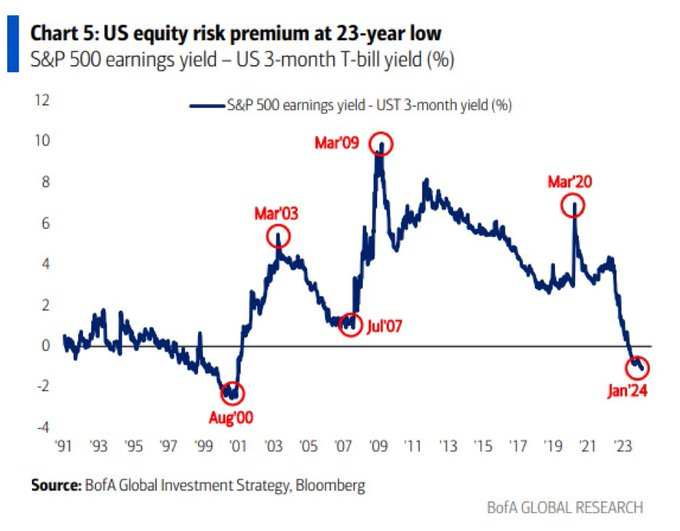

Les deficits montent au ciel, les émetteurs ramassent l’argent à la pelle, les cours de bourse atteignent de nouveaux sommets bullaires, le monde regorge de liquidités !

L’effet de levier fait rage , partout on s’endette pour spéculer. La Communauté Spéculative mondiale ne connait qu »un sens elle n’a plus aucune retenue.

Alors que nous approchons des deux ans du cycle de « resserrement » de la Fed, nous pouvons nous demander dans quelle mesure les flux massifs de capitaux en provenance du Japon et de la Chine ont contrecarré la hausse des taux directeurs nationaux.

8 février – Bloomberg :

« Les investisseurs japonais ont acheté le plus grand montant de dette souveraine américaine jamais enregistré en 2023 – attirés par les rendements élevés et les attentes de fin du cycle de resserrement de la Réserve fédérale. Les 18 000 milliards de yens (121 milliards de dollars) d’achats nets vont à l’encontre des craintes du dumping des bons du Trésor japonais de rapatrier les fonds au pays alors que la banque centrale de Tokyo prépare le terrain pour augmenter les taux d’intérêt.

Les flux sortant du Japon – traditionnels et destinés à la spéculation à effet de levier – au cours de ce cycle se chiffrent sûrement en centaines de milliards.

La pompe à injecter des liquidités mondiale a fonctionné a plein en Chine!

Les données chinoises sur le crédit démentent tous les discours sur la déflation. Le premier mois de l’année est toujours un grand mois de crédit, janvier 2024 étant particulièrement important.

Le financement global qui mesure la croissance du crédit dans le système a atteint un record mensuel de 904 milliards de dollars, soit 8 % avant janvier 2023 – et 16 % au-dessus des estimations. Cela place la croissance sur trois mois à 1,515 trillions $, 17 % en avance sur la valeur comparable de 2023. Et pour la première fois, la croissance sur 12 mois du financement global a dépassé 5 trillions $, en hausse de 13,4 %.

Le total des nouveaux prêts, d’un montant record de 684 milliards de dollars, était légèrement supérieur à celui de janvier 2023 – et 9 % supérieur aux estimations. Les prêts bancaires ont augmenté de 3,163 trillions , soit 10,4%, sur douze mois. Les prêts ont augmenté de 23,3 % sur deux ans, de 37,5 % sur trois ans et de 73,8 % sur cinq ans – dans l’une des plus grandes inflations du crédit de l’histoire.

Il est important de noter que c’est ce contexte de liquidité mondiale relâchée qui a contribué à perpétuer la spéculation par effet de levier aux États-Unis et dans le monde.

Sans les financements japonais et chinois , les perspectives de QT de la Fed et les pressions sur les liquidités qui en découlent auraient incité la communauté des spéculateurs à effet de levier à une certaine prudence.

Au lieu de cela, ce fut l’inverse, le relâchement financier mondial et les injections de liquidités de la Fed et du FHLB l’année dernière ont euphorisé la spéculation à effet de levier malgré des taux directeurs plus élevés. Les bénéfices spéculatifs sont tellement importants que le cout de financement légèrement plus élevé a cessé d’être décourageant.

Les conditions hyper souples en fin de cette phase de pseudo resserrement favorisent et valident les innovations financières les audacieuses et les moins testées . Le soi-disant « crédit privé » a atteint une masse critique, avec une dynamique de croissance sectorielle agressive compensant le recul des prêts bancaires .

Je ne suis pas loin de considérer que l’éclatement de la bulle chinoise qui est en cours, les créations de credit désespérées qu’il determine et le maintient de la situation de blocage dysfonctionnelle japonaise alimentent cette phase de bulle des actifs américains .

6 février – Bloomberg :

« Le positionnement des investisseurs sur les valeurs technologiques américaines est si optimiste que toute liquidation pourrait déclencher une déroute plus large, selon les stratèges de Citigroup Inc.. Les paris sur la baisse des contrats à terme sur le Nasdaq 100, à forte composante technologique, ont été complètement effacés, laissant les investisseurs s’attendre massivement à de nouveaux gains. « Le positionnement largement consensuel constitue un risque qui pourrait amplifier un retournement du marché », ont écrit les stratèges dirigés par Chris Montagu… »

8 février – Reuters :

« Greenlight Capital a été contraint de modifier sa stratégie à mesure que la croissance de l’investissement passif et le trading algorithmique a transformé les marchés, a déclaré le fondateur David Einhorn. «Je considère les marchés comme fondamentalement brisés», a déclaré Einhorn, 55 ans. «Les investisseurs passifs n’ont aucune opinion sur la valeur. Ils vont supposer que tout le monde a fait le travail. » Dans le même temps, Einhorn a déclaré que les quants fondent leurs transactions sur les mouvements de prix à court terme plutôt que sur la valeur réelle d’une entreprise. L’investissement algorithmique « a une opinion sur le prix », a-t-il déclaré. « Par exemple, quel sera le prix dans 15 minutes ? »… Einhorn a également visé la Securities and Exchange Commission, affirmant qu’elle avait cessé de contrôler le comportement des entreprises à moins qu’une entreprise ne dépose le bilan. « L’infrastructure réglementaire a pratiquement disparu », a-t-il déclaré.

6 février – Bloomberg :

« Les sources fiables de liquidité sont au premier plan des préoccupations des traders alors qu’ils se préparent à une nouvelle année de turbulences, selon une enquête de JPMorgan… sur le trading électronique. . Selon le sondage annuel réalisé auprès des traders institutionnels, la volatilité des marchés devrait constituer le plus grand défi quotidien pour la deuxième année consécutive. L’accès à la liquidité est la principale préoccupation concernant la structure du marché, devant les changements réglementaires et les coûts des données. Même si la volatilité entre les classes d’actifs reste relativement contenue par rapport aux récentes fluctuations, on craint qu’elle ne monte en flèche si l’économie mondiale est confrontée à un nouveau choc.

Le S&P500 a gagné 1,4 % (en hausse de 5,4 % depuis le début de l’année), tandis que le Dow Jones a peu changé (en hausse de 2,6 %).

Les services publics ont chuté de 2,0% (en baisse de 4,8%).

Les banques ont perdu 1,2% (en baisse de 2,5%), tandis que les courtiers ont augmenté de 0,4% (en baisse de 1,0%).

Les Transports ont rebondi de 2,6% (+2,0%).

Le S&P 400 des Midcaps a augmenté de 1,5 % (en hausse de 1,0 %) et les petites capitalisations duRussell 2000 ont récupéré de 2,4 % (en baisse de 0,8 %).

Le Nasdaq100 a avancé de 1,8% (+6,8%).

Les semi-conducteurs ont bondi de 5,3% (+9,4%).

Les Biotechs reculent de 0,3% (-6,2%).

Avec une baisse du lingot de 16 $, l’indice aurifère HUI a chuté de 3,7 % (en baisse de 13,3 %).

7 février – Financial Times :

« Le déficit budgétaire des États-Unis devrait augmenter de près des deux tiers au cours des 10 prochaines années, passant de 1,6 à 2,6 milliards de dollars, a prévenu l’organisme indépendant de surveillance budgétaire du Congrès, alors que la hausse des taux d’intérêt pèse sur les finances du gouvernement. Le Congressional Budget Office a déclaré que… les paiements d’intérêts sur la dette publique américaine représenteraient environ les trois quarts de l’augmentation du déficit d’ici 2034. La part du déficit en proportion du produit intérieur brut passerait de 5,6 % en 2024 à 6,1 %. dans 10 ans, en raison du coût du service de la dette, qui restera bien supérieur à la moyenne de 3,7% des 50 dernières années, a déclaré le CBO.»

7 février – Bloomberg :

« Le coût du service de la dette croissante du gouvernement américain atteindra un niveau record l’année prochaine et continuera ensuite à grimper, a prévenu le Congressional Budget Office… Les paiements d’intérêts nets grimperont à 3,1 % du PIB intérieur. produit l’année prochaine, le niveau le plus élevé jamais enregistré depuis 1940, puis atteindra 3,9% en 2034… «Les coûts d’intérêt nets sont un contributeur majeur au déficit, et leur croissance est égale à environ les trois quarts de l’augmentation dans le déficit de 2024 à 2034 », a déclaré Phillip Swagel, directeur du CBO… »

7 février – Reuters :

« Le Bureau du budget du Congrès américain… a prévu un déficit fédéral légèrement inférieur de 1,507 billion de dollars pour l’exercice 2024 grâce à l’augmentation des revenus due à une croissance plus forte. et l’emploi compensent la hausse des coûts des crédits d’impôt pour les énergies propres et des intérêts de la dette publique. Le CBO a déclaré que le déficit diminuerait cette année, passant de 1 695 milliards de dollars pour l’exercice 2023, mais qu’il reprendrait sa progression à 1 772 milliards de dollars pour l’exercice 2025, pour atteindre 2 579 milliards de dollars pour l’exercice 2034. Le CBO prévoit également un déficit cumulé sur 10 ans légèrement inférieur, à 20 016 dollars. «

Les taux des bons du Trésor à trois mois ont terminé la semaine à 5,22 %.

Les rendements gouvernementaux à deux ans ont augmenté de 12 points de base cette semaine à 4,48% (en hausse de 23 points de base depuis le début).

Les rendements des bons du Trésor à cinq ans ont bondi de 15 points de base à 4,14 % (en hausse de 29 points de base).

Les rendements du Trésor à dix ans ont gagné 16 points de base à 4,18% (+30 points de base).

Les rendements des obligations longues ont augmenté de 15 points de base à 4,37% (+34 points de base).

Les rendements de l’indice de référence Fannie Mae MBS ont bondi de 16 points de base à 5,65% (en hausse de 38 points de base).

Les rendements du Bund allemand ont gagné 14 points de base à 2,38% (+36 points de base). Les rendements français ont augmenté de 15 points de base à 2,90% (+34 points de base). L’écart entre les obligations françaises et allemandes à 10 ans s’est élargi d’environ un à 52 points de base

Les rendements italiens ont gagné 15 points de base à 3,97% (en hausse de 27 points de base depuis le début de l’année). Les rendements grecs à 10 ans ont bondi de 21 points de base, à 3,51% (en hausse de 46 points de base). Les rendements espagnols à 10 ans ont augmenté de 20 points de base à 3,37% (+38 points de base).

Les rendements des obligations britanniques à 10 ans ont bondi de 17 points de base à 4,09 % (en hausse de 55 points de base). L’indice actions britanniques FTSE a chuté de 0,6% (en baisse de 2,1% depuis le début de l’année).

L’indice japonais Nikkei Equities a bondi de 2,0% (en hausse de 10,3% depuis le début de l’année).

Les rendements japonais « JGB » à 10 ans ont gagné cinq points de base à 0,73% (en hausse de 11 points de base depuis le début de l’année).

Le CAC40 français a augmenté de 0,7% (+1,4%).

L’indice boursier allemand DAX a peu varié (+1,0%).

L’indice boursier espagnol IBEX 35 a chuté de 1,6% (en baisse de 2,0%).

L’indice italien FTSE MIB a augmenté de 1,4% (+2,7%).

Les actions des marchés émergents ont été mitigées.

L’indice Bovespa du Brésil a augmenté de 0,7% (en baisse de 4,6%), tandis que l’indice Bolsa du Mexique a baissé de 1,4% (inchangé).

L’indice Kospi de la Corée du Sud a augmenté de 0,2% (en baisse de 1,3%).

L’indice boursier indien Sensex a baissé de 0,7 % (en baisse de 0,9 %).

L’indice chinois de la Bourse de Shanghai a augmenté de 5,0 % (en baisse de 3,8 %).

L’indice turc Borsa Istanbul National 100 a bondi de 4,4% (en hausse de 21,1%). L’indice boursier russe MICEX a gagné 0,5% (en hausse de 4,6%).

Le crédit de la Réserve fédérale a diminué de 24,9 milliards de dollars la semaine dernière à 7,594 trillions. Le crédit de la Fed était en baisse de 1,296 trillions par rapport au sommet du 22 juin 2022. Au cours des 230 dernières semaines, le crédit de la Fed a augmenté de 3,867 trillions , soit 104 %. Le crédit de la Fed a gonflé 4,783 trillions , soit 170 %, au cours des 587 dernières semaines.

Ailleurs, les avoirs de la Fed pour compte des propriétaires étrangers de dette du Trésor et de la dette des Agences ont récupéré 15,4 milliards de dollars la semaine dernière à 3,360 trillions. Les « avoirs en garde » ont augmenté de 28 milliards de dollars, soit 0,8 %, en glissement annuel.

Les actifs totaux des fonds du marché monétaire ont augmenté de 16,7 milliards de dollars pour atteindre un record de 6,018 trillions . Les fonds monétaires ont augmenté de 1,197 trillions , soit 24,8%, en glissement annuel.

Le total du papier commercial a diminué de 13,0 milliards de dollars à 1,253 TN. Le CP a baissé de 8 milliards de dollars, ou 0,6 %, au cours de la dernière année.

Les taux hypothécaires fixes de Freddie Mac à 30 ans ont ajouté un point de base à 6,64 % (en hausse de 48 points de base en glissement annuel). Les taux à quinze ans ont baissé de quatre points de base à 5,90% (+49 points de base).

L’enquête de Bankrate sur les coûts des emprunts hypothécaires géants a révélé que les taux fixes sur 30 ans ont augmenté de 21 points de base pour atteindre un sommet sur huit semaines à 7,16 % (en hausse de 57 points de base).

Sur les devises :

Pour la semaine, l’indice du dollar américain a gagné 0,2% à 104,11 (en hausse de 2,7% depuis le début de l’année).

Pour la semaine à la hausse, le dollar néo-zélandais a augmenté de 1,4 %, la couronne norvégienne de 0,6 %, la couronne suédoise de 0,4 %, le peso mexicain de 0,3 %, le réal brésilien de 0,3 % et le dollar australien de 0,2 %.

A la baisse, le franc suisse a baissé de 0,9%, le rand sud-africain de 0,7%, le yen japonais de 0,6%, le won sud-coréen de 0,4% et le dollar de Singapour de 0,2%.

Le renminbi chinois (onshore) est resté inchangé face au dollar (en baisse de 1,30 %).

Sur les matières premières

7 février – Bloomberg :

« La Chine a augmenté ses réserves d’or pour un 15e mois consécutif en janvier, a déclaré le gouvernement… Les avoirs de la Banque populaire de Chine ont augmenté de 320 000 onces troy en janvier… »

L’indice des matières premières Bloomberg s’est redressé 0,3% (en baisse de 1,7% depuis le début de l’année).

L’or au comptant a glissé de 0,8 % à 2 024 $ (en baisse de 1,9 %).

L’argent a chuté de 0,3% à 22,61 $ (en baisse de 5,0%).

Le brut WTI a bondi de 4,56 $, ou 6,3 %, à 76,84 $ (en hausse de 7 %).

L’essence a bondi de 8,9 % (en hausse de 11 %), tandis que le gaz naturel a chuté de 11,2 % à 1,85 $ (en baisse de 27 %).

Le cuivre a chuté de 3,7% (en baisse de 5%).

Le blé a baissé de 0,5 % (en baisse de 5 %) et le maïs a perdu 3,1 % (en baisse de 9 %).

Bitcoin a bondi de 3 929 $, soit 9,1 %, à 47 225 $ (en hausse de 11 %).

EN PRIME

6 février – Bloomberg :

« New York Community Bancorp, qui a vu le cours de ses actions diminuer de près de moitié au cours de la semaine dernière en raison d’inquiétudes concernant son exposition à l’immobilier commercial, n’est peut-être pas la seule victime d’un secteur bancaire régional en difficulté aux États-Unis. Les membres de l’indice bancaire régional KBW détenaient un total combiné de 1,07 milliard de dollars de prêts déclarés au cours de la dernière période de dépôt, dont environ 331,2 milliards de dollars, soit 30 %, étaient liés à l’immobilier commercial.

7 février – Bloomberg :

« Les pertes sur le marché de l’immobilier commercial, qui ont déjà plongé certaines banques de New York et du Japon dans une chute libre, se sont propagées cette semaine à la plus grande économie d’Europe. Les obligations émises par les prêteurs allemands axés sur l’immobilier se sont effondrées après que les analystes de Morgan Stanley ont recommandé à leurs clients de vendre des obligations senior émises par Deutsche Pfandbriefbank AG en raison de son exposition au marché CRE aux États-Unis, selon des personnes connaissant le sujet… »

Plus dure sera la chute .

J’aimeJ’aime

La hausse des taux fait quand meme imploser beaucoup de grosses valeurs.

Les actionnaires d’Atos,Altice ou d’immobilier commercial par exemple ont perdu leur chemise(depuis un an).

J’aimeJ’aime

Au milieu de cette orgie, la seule chose qui ne monte pas, c’est l’or 🙂

Bienvenu dans le post-modernisme.

P.s. l’argent (métal) aussi…

J’aimeJ’aime

« Bitcoin a bondi de 3 929 $, soit 9,1 %, à 47 225 $ (en hausse de 11 %). »

Il manque un 4 devant 3 929… Mais ce n’est pas cela le problème…

Car nous pouvons tous comprendre qu’il se passe autre chose… de plus fondamentale.

Même les banques systémiques ne sont plus qu’un ajustement… et les pouvoirs politiques ne représentent plus grandes choses…

Non, nous arrivons au cœur du (des) problème (s)… La bourse ou la vie, il faut choisir, et même sans choisir, c’est tout vu…

La triche, c’est la guerre, faisons donc la guerre, si les militaires sont assez stupides pour cela et que les peuples ne comptent que pour du beurre, alors l’addition, c’est pour les morts !

Cela pourrait être plus sérieux, il n’en est rien et c’est LÀ, la tristesse…

J’aimeJ’aime