L’or et le Bitcoin atteignent de nouveaux sommets historiques,.

La « reine des cryptomonnaies » a dépassé ce mardi son plus haut niveau depuis deux ans, dépassant brièvement la barre des 69.000 dollars. Pour rappel, le record du bitcoin était de 68.999,99 dollars, et datait de novembre 2021…Ce matin on est autour des 67 000.

L’or a des mouvements moins spectaculaires mais il a inscrit un nouveau record âpres avoir monté en quelques jours de plus de 100 dollars. Ce matin on est à 2156.

La plus grande cryptomonnaie en termes de valeur de marché a grimpé de plus de 50% cette année. Cette hausse est intervenue ces dernières semaines; le volume de transactions a flambé, dopé par les fonds négociés de bitcoins au comptant (ETF), approuvés le 10 janvier dernier aux Etats-Unis.

Avant même que la Fed ne commence son cycle d’assouplissement les prix des actifs les plus spéculatifs s’envolent.

On peut y voir une nième exubérance du cycle d’un marché haussier; Ou bien un avertissement de quelque chose à venir, soit négatif, soit positif.

je dis soit négatif, soit positif car en matière de spéculation les deux sont équivalents : les évènements négatifs n’étant ni tolérés ni tolérables par les autorités, elles noient tous les problèmes dans un déluge de liquidités et par conséquent le négatif ainsi noyé se transforme en positif pour le secteur financier.

Souvenez vous de ce que j’ai découvert a la fin des années 80 :

Vive les crises, elles nous enrichissent! Sous entendu « nous », les déjà riches.

Action, réaction, résultante!

Cette semaine, les investisseurs ont observé avec une grande attention le Bitcoin atteindre un nouveau sommet historique au-dessus de 69 000 $. La dernière fois que BTC a été négocié à ce niveau , c’était il y a près de 3 ans, le 10 novembre 2021, au milieu d’un cycle d’assouplissement de la Fed.

Après cette envolée il avait été ramené à 59 000 $sous la pression vendeuse de plusieurs grandes baleines dont on n’a jamais bien compris les motivations.

La forte augmentation de la valeur du Bitcoin est principalement due à l’activité des fonds négociés en bourse (ETF) basés aux États-Unis récemment lancés. Lorsque ces ETF ont commencé leurs activités le 11 janvier, le prix du bitcoin était d’environ 45 000 dollars. Malgré une baisse de courte durée jusqu’à la fourchette de 39 000 $ sur le fait accompli , le prix du Bitcoin a rapidement dépassé les 50 000 $ à la mi-février. Les ETF ont connu des afflux massifs, facilement 10 fois supérieurs à ceux des ETF sur l’or.

L’or lui-même ne se porte pas trop mal cependant : malgré les sorties d’ETF sur l’or, le prix du métal jaune atteint également un niveau record.

Le Bitcoin, et l’or dans une moindre mesure, ont la réputation de servir de couverture contre l’inflation . C’est une réputation superficielle, non vérifiée par l’histoire, mais elle continue d’être colportée car a mon avis elle arrange bien les banques centrales. Elles ne veulent pas que le public comprenne les vrais déterminants du marché de l’or.

En réalité ces deux monnaies alternatives, reflètent les jeux monétaires des gnomes et elles les anticipent avant même qu’ils ne surviennent. En août 2020, alors que la Fed intensifiait son QE, l’or avait grimpé jusqu’à son précédent ATH de 2 070 $, se préparant à une nouvelle vague d’inflation qui surviendrait 12 mois plus tard. Cependant, il a passé les années suivantes en retracement et en consolidation. Il n’est revenu en force qu’au au cours de ces derniers mois.

Le fait que ces deux actifs atteignent des sommets sans précédent sans nouvelle apparente – pas de cycle d’assouplissement quantitatif de la Fed en cours , pas de baisse des taux, pas de faillite bancaire – est extrêmement haussier. Sur les marches on dit souvent que les mouvements les plus assurés/solides sont ceux que l’on ne comprend pas. L’idée est que les marchés sont en avance sur quelque chose qui forcera la Fed à assouplir. ce qui déclencherai les comportements de Pavlov habituels.

Le thème actuel, ce n’est pas l’inflation mais la dette.

Les gourous de l’alternatif, les ex gold bugs ont découvert la dette du Tresor Americain , les murs de refinancement qui se rapprochent et ils tirent sur ce fil. Il est bien plus intéressant en ce moment de tirer sur le fil de la dette que sur celui de la hausse des prix!

Les grands prêtres de l’or se consacrent en ce moment à la mise en avant de la folie des dettes et de son corolaire, l’envolée des couts de refinancement, et ils ont raison car cela va être porteur pendant de nombreux mois aussi bien aux Etats Unis qu’en Europe et en Chine et au Japon

Ce thème de la dette débouche sur celui de la fragilité bancaire , les banques étant surchargées d’actifs dévalorisés, rendus invendables, par la hausse des taux; elles sont menacées de pertes de dépôts et donc de crise de liquidité. Le regain de crise des banques régionales aux Etats Unis et à Wall Street vient entretenir cette thématique du catastrophisme bancaire. Sans compter sur la situation spectaculaire de l’immobilier commercial, les CRE : il ne se passe pas de journée sans que l’on annonce des dépréciations massives de complexes immobiliers acquis pour des milliards et dizaines de milliards qui sont vendus, abandonnés pour 1 dollar symbolique.

Face a tout cela les opérateurs sont persuadés que non seulement la Reserve Fédérale va devoir baisser les taux, mais qu’en plus elle va devoir les baisser vite! Plus il y a a d’excès boursiers et plus la menace de crise devient forte, plus on anticipe une puissante et rapide baisse des taux conformément à l’histoire qui prévaut depuis début le début des années 90. Il faut des chocs , on ne peut plus réguler lentement comme on le faisait dans le passé, non il faut frapper de grands coups, sur-frapper, car le système ne peut supporter de laisser s’enclencher le moindre risque de boule de neige.

Plus le S&P grimpe pense le Smart Money, plus donc la Bourse devient fragile et vulnérable et plus la Fed sera obligée de frapper fort quand l’abime se creusera et que les actifs deviendront invendables .

Non seulement les observateurs anticipent, quoi qu’en dise Powell, de fortes baisses des taux mais beaucoup sont persuadés qu’il faudra reprendre les Quantitatives Easings, les QE, il y aura des besoins considérables de liquidités .

De tous coté les étoiles s’alignent pour produire ce besoin considérable de monétisation!

Même si la Fed a prétendu adopter une politique de réduction de l’aisance et que la réduction du bilan est en « pilote automatique » jusqu’à ce que l’inflation atteigne l’objectif de Powell de 2 %, les mécanismes réels du bilan semblent différer.

Cela est principalement dû à une baisse importante du Reverse Repo, le trésor de guerre que Powell a accumulé pendant la COVID et qui est en train d’être vidé pour aider à atténuer les pressions de financement provoquées par le Taper, le QT. En fait, ce retrait s’accélère, passant d’un taux d’environ 50 milliards de dollars par mois au milieu de 2023 à un taux stupéfiant de 200 milliards de dollars par mois en décembre 2023.

À ce rythme, toute la fenêtre sera réduite à néant en avril.

Il se situe actuellement à 444 milliards de dollars. Le RRP sert de réserve de liquidités pour les marchés, plaçant les fonds excédentaires dans le bilan de la Fed où ils sont exclus du système. Et puis, surtout, le BTFP devrait également prendre fin ce mois-ci, la Fed déclarant dans un communiqué :

Le 24 janvier 2024, la Réserve fédérale a annoncé (hors site) que le programme de financement à terme bancaire (BTFP) cesserait d’octroyer de nouveaux prêts comme prévu le 11 mars 2024.

Tout ceci indique deux choses contradictoires:

-les marchés se préparent à une rupture majeure

et en même temps

-à une vague de liquidités encore plus importante qui suivra pour faire face à la rupture

Avec la disparition de ces deux sources de liquidités, les marchés seront à la dérive,

À chaque crise, la Fed fait face aux tsunamis de ventes par des tsunamis de monnaie fraîchement imprimée.

Alors que les operateurs en sont à anticiper des nouvelles largesses, je ne cesse de rappeler que depuis de nombreux mois, la Fed a subrepticement fait en sorte que la liquidité nette soit en augmentation. La Fed par des moyens indirects entretien une progression des liquidités.

La liquidité nette mondiale est en AUGMENTATION. Si on suit la définition et le mode de calcul de Michael Howell, elle remonte depuis 5 mois et elle est au dessus des 170 trillions .

Tout ceci explique que les conditions financières mondiales et singulièrement les conditions financières aux USA soient plus faciles qu’elles ne l’ont jamais été.

En prime

Le système financier est dépendant de la liquidité.

La liquidité, traditionnellement considérée comme de simples réserves de banque centrale, est bien plus complexe qu’on pourrait le croire.

Commençons par la définition traditionnelle. La liquidité fait généralement référence à « la facilité et la rapidité avec lesquelles un actif ou un titre peut être acheté ou vendu sur le marché sans impact significatif sur son prix ». Il s’agit essentiellement de la mesure dans laquelle un actif peut être converti rapidement en espèces sans entraîner de modification substantielle de sa valeur. Les actifs très liquides, comme les principales devises ou les actions avec des volumes de transactions élevés, peuvent être facilement achetés ou vendus à des prix stables.

Le concept de liquidité recouvre celui que j’utilise qui est le concept de monnaieitude, ou quasi monnaie ou near money., La monnaieitude d’un actif c’est son caractère monétaire qui est de pouvoir etre transformé en monnaie instantanément. Les actifs financiers de la post modernité sont des avatars monétaires, c’est à dire de la monnaie qui rapporte en prenant des risques, mais …ces risques sont assurés par la banque centrale

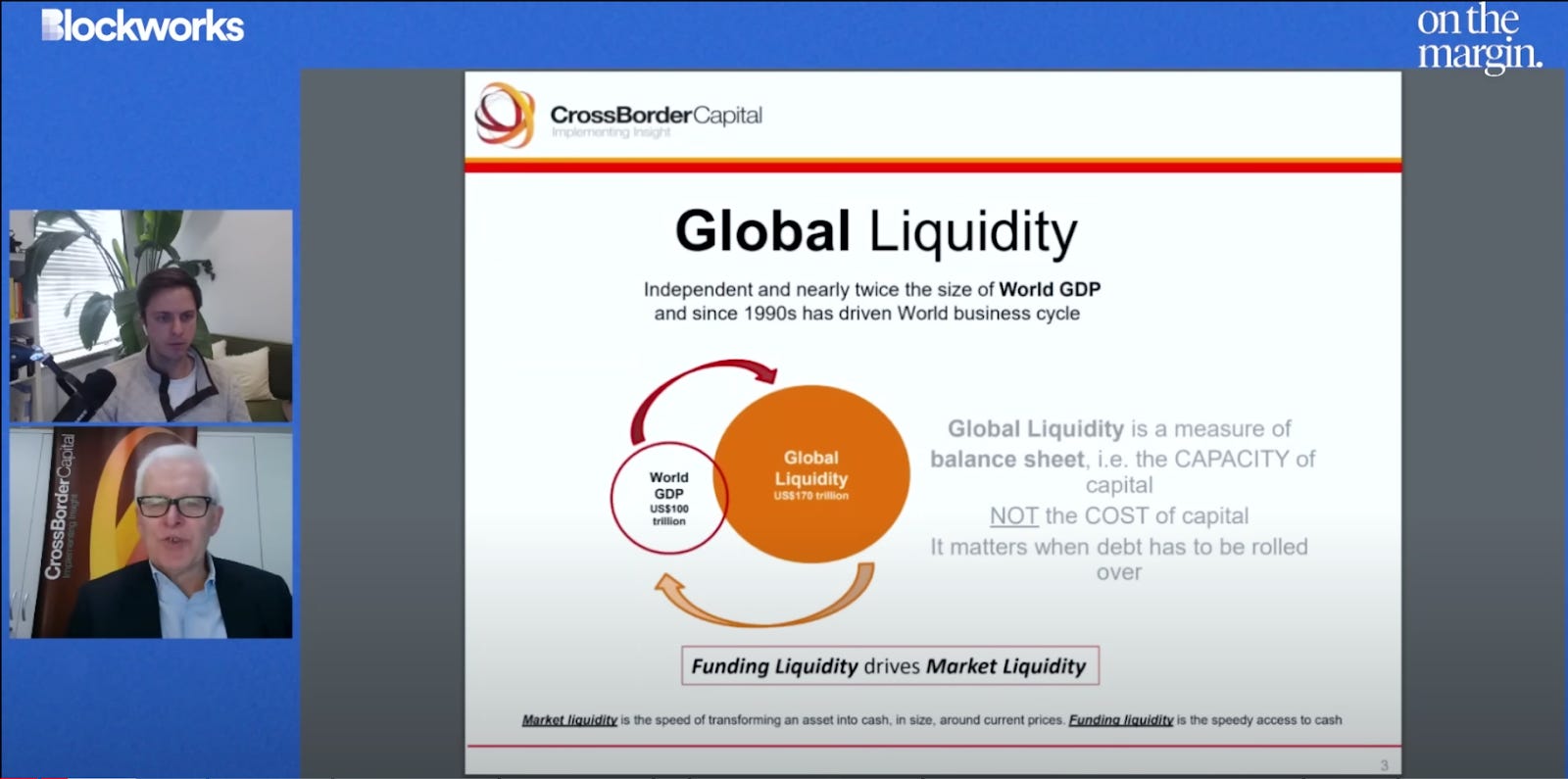

Pour nos besoins de raisonnement , la liquidité est essentiellement une mesure des liquidités disponibles, prêtes à acheter et à négocier des actifs financiers. Dans une récente interview avec Blockworks le 15 novembre, Michael Howell de CrossBorder Capital a exposé sa définition et son cadre sur la façon de considérer ce concept:

« Ce que nous entendons ici par liquidité mondiale, c’est le flux d’argent à travers les marchés financiers. Il s’agit d’un concept qui n’est pas M1 ou M2, les agrégats monétaires traditionnels – ceux-ci mesurent déjà l’argent dans l’économie réelle et qui, par définition, circule essentiellement à travers les banques. Il s’agit ici des flux généralement transitant par les marchés financiers. La liquidité mondiale est un concept bien plus vaste que la masse monétaire, le montant dont nous parlons ici est de 170 000 milliards de dollars. C’est quelque chose comme 50 à 60 % plus grand que même les mesures globales de la masse monétaire à l’échelle mondiale.

Je n’ai pas la même approche quantitative que Michael Howell car je considère plutôt comme Snider que la liquidité est encore plus vaste que ce que pense Howell, ce n’est pas une réalité mais une virtualité. Elle dépend de la capacité bilantielle du système bancaire mondial, de la volatilité, de l’extension du marché des dérivés puisque les dérivés permettent l’élargissement des capacités bilantielles des banques en les déchargeant de risques. Plus une banque réduit ses value@risk plus elle peut surcharger son bilan.

La liquidité fournit un financement pour les transactions généralement sur les marchés financiers. C’est particulièrement important lorsqu’il s’agit de financer et de financer la dette. Si l’on considère la situation actuelle des marchés financiers, ils ne sont plus simplement des moyens de lever de nouveaux capitaux pour une usine ou un équipement : ils sont essentiellement des mécanismes de refinancement de la dette. Et si vous refinancez une dette, c’est la capacité du système financier qui est importante, et non le taux d’intérêt que vous utilisez pour refinancer la dette.

La dette a une durée de vie : la durée moyenne du crédit dans l’économie mondiale est d’environ 5 ans. Avec environ 350 trillions de dollars de dette, ilfaut refinancer 70 trillions de dollars de dette en moyenne chaque année. Pour ce faire, il faut une capacité de bilan du système , et cette capacité de bilan est la façon dont on peut définir la liquidité mondiale. Rien à voir avec les M , les masses monétaires. on parle ici des flux de fonds via et produits par les marchés financiers.

Les masses monétaires et autres M sont corrélées aux prix des biens et des services des économies ; les aggregats de liquidités mondiales ainsi définis sont corrélés aux prix des actifs financiers et à leur masse.

Je vous rappelle que l’économies a deux faces:

-la première qui est celle que l’ont voit c’est si on peut dire l’actif

–la seconde c’est ce que l’on ne voit pas , les dettes, l’origine des fonds , les passifs

Les crises sont des crises de passif.

J’ai le sentiment que toute cette euphorie ne tient que sur le son du canon.

On ne vends plus au son du canon ont achète. Une preuve que tout semble inversé dans la tête des investisseurs.

J’aimeJ’aime

selon moi le bitcoin (qui s il etait utilise comme monnaie serait une excellente chose) ne sert qu a diriger l argent monnaie vers le bitcoin pour dissuader ces investisseur d acheter de l or .

J’aimeJ’aime