«L’immobilier en France va de mal en pis et ce n’est pas fini, gare à la chute». C’est le titre original de cet article. Mais en lisant , on s’aperçoit que le titre dépasse un peu les conclusions de l’article. Touati parle d’une tempête « qui durera au moins jusque 2025. Je n’étais pas d ‘accord avec le titre mais je suis totalement d’accord avec l’idée , un peu forte, d’une tempête jusqu’en 2025.

Tout ce qui est écrit ci dessous est raisonnable et explique le recul des prix, je partage tout cela. Mais l’expérience montre que toujours les prix de l’immobilier finissent par se redresser après les corrections justifiées.

Je ne prétends pas que cela est rationnel et que le placement immobilier en lui même est rationnel et vraiment profitable, non tout ce que je dis c’est que la tendance des prix à long terme est inexorablement haussière. Cela ne veut pas dire qu’après les taxations diverses, les frais, les mises aux normes, les soucis et autres spoliations, investir dans l’immobilier est rentable. Non, surtout pas; car sur le fond la tendance de nos sociétés est de faire en sorte de vous pigeonner, de socialiser et de confisquer tout ce qui est confiscable. Et l’immobilier est un bien comme on dit : au soleil.

Le fond du problème , pour l’immobilier comme pour tout le reste c’est que pour les classes moyennes il n’y a plus de « réserve de valeur » il n’y a de réserve de valeur que pour les ultra riches et les kleptocrates. La spoliation est le lot commun. Le monde des classes moyennes s’appauvrit, elles sont délibérément paupérisées , pourquoi voulez vous que vous, vous constituiez une exception?

Le travail mort, épargné, des classes moyennes est destiné a être spolié, voila la réalité de nos systèmes de suraccumulation de capital et ce sera encore pire à l’avenir, le seul moyen de se défendre un peu c’est le travail vivant, l’activité.

Le droit de propriété des classes moyennes est sans cesse rogné , bafoué et il le sera de plus en plus avec la montée de la transition climatique et surtout la montée inexorable des pénuries, rationnements et autres gentillesses que les élites vont vous infliger avec la complicité de vos gouvernements et les idiots utiles des Gôches. . Ne riez pas le projet de Schwab est un vrai Projet, c’est leur objectif .

S’agissant d’actifs de réserve , il n’y en pas sur la durée, sauf l’or.

De temps à autres certains actifs ont un attrait transitoire, circonstanciel, mais pour un épargnant moyen il est quasi impossible de saisir les opportunités , elles sont reservées aux happy few.

Il est fini le bon temps ou les classes dominantes avaient peur du communisme, ou le PC faisait 25% des votes et ou crevant de peur, ces privilégiés faisaient en sorte qu’en devenant propriétaires vous cessiez d’être partageux.

Le fond de l’enrichissement à notre époque c’est l’accès au levier. Aux gros leviers du 10 contre 1!

Et il est réservé aux ultra riches; aux proches du Pognon et du Pouvoir. Le levier c’est l’opération vicieuse qui permet d’acheter un actif tout en s’endettant lourdement ce qui équivaut à vendre a découvert la monnaie.

Vendre a découvert la monnaie correspondante ; opération gagnante plus par la vente à decouvert de la monnaie que par l’appréciation réelle de l’actif.

L’investissement immobilier pour quelqu’un qui sait vraiment compter est sans intérêt, L’immobilier c est un mythe, un archétype dans la tête des gens et même quand on leur explique que cet investissement n’est pas vraiment intéressant, ils refusent de le croire.

Nous sommes dans la psychologie individuelle et sociale . Pour l’inconscient collectif, l’immobilier c’est l’or des classes moyennes et en plus il a une valeur d’usage.

Capital.fr

L’immobilier en France connaît une tempête qui durera au moins jusqu’en 2025, avertit notre chroniqueur Marc Touati, président du cabinet ACDEFI, qui cite la remontée des taux à long terme et le durcissement des conditions d’accès au crédit immobilier parmi les facteurs de baisse des prix.

Par Marc Touati

Economiste et président du cabinet ACDEFI.

Publié le 01/06/2024

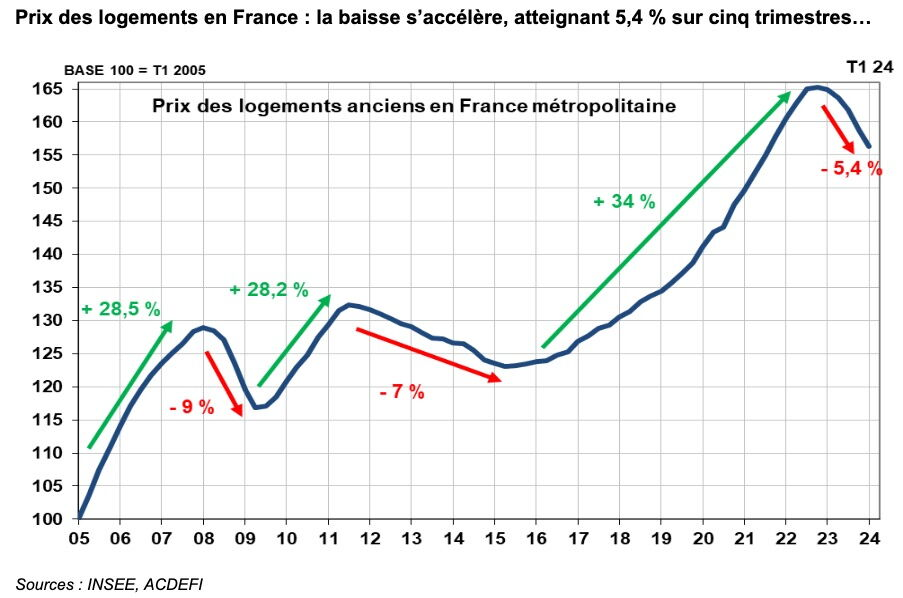

Les statistiques de l’INSEE relatives aux prix des logements anciens pour le premier trimestre 2024 viennent de sortir et la sanction est sévère : après avoir déjà chuté de 1,8% au quatrième trimestre 2023 (la plus forte baisse trimestrielle depuis le troisième trimestre 2009), ceux-ci ont encore baissé de 1,5% au premier trimestre 2024. Comparativement au sommet du quatrième trimestre 2022, ils dégringolent de 5,4%, atteignant un plus bas depuis le troisième trimestre 2021.

Dire qu’il y a encore quelques mois, de nombreux prévisionnistes annonçaient que les prix de l’immobilier français étaient tout à fait normaux et qu’ils ne pouvaient pas baisser durablement. Quel manque de discernement et surtout d’honnêteté ! Car, comme nous n’avons cessé de le rappeler depuis l’année 2021, un peu seuls contre tous, la baisse des prix de l’immobilier était inévitable. Et ce, pour au moins six raisons. Tour d’horizon…

La chute des prix de l’immobilier corrige la bulle des années précédentes

Premièrement, ce repli correspond à une correction de la bulle immobilière des dernières années. N’oublions effectivement pas que la flambée passée des prix de l’immobilier était largement exagérée comparativement à la faiblesse de la croissance et des revenus des ménages. Cette déconnection entre les prix immobiliers et la réalité des revenus a été permise, puis alimentée par la baisse artificielle et excessive des taux d’intérêt des crédits, elle-même engendrée par la «planche à billets» tout aussi exagérée de la Banque Centrale Européenne.

La remontée des taux à long terme et la baisse du pouvoir d’achat pèsent sur les prix de l’immobilier

D’où la deuxième raison qui explique la baisse des prix immobiliers au cours des derniers mois, en l’occurrence la remontée logique des taux d’intérêt des obligations d’Etat et de l’ensemble des crédits, qui ne constitue donc qu’un retour à la normale après une trop longue ère de «l’argent magique». Cette dernière a d’ailleurs déclenché une phase de forte inflation, qui a bien sûr ensuite été alimentée par les tensions sur les prix des matières premières, entraînant la troisième cause principale de la crise immobilière, à savoir la baisse du pouvoir d’achat des Français.

Un accès plus compliqué au crédit immobilier et l’explosion de la taxe foncière pèsent aussi sur les prix

Quatrième cause : le durcissement des conditions d’accès au crédit immobilier, lié notamment à l’augmentation du coût du risque dans les banques. Cinquièmement : la flambée des coûts de la construction et les nouvelles normes énergétiques ont continué de plonger le secteur dans l’atonie. Enfin, l’explosion de la taxe foncière et des contraintes administratives ont enfoncé le clou. Dans ce cadre, une question s’impose : Combien de temps la crise va-t-elle durer ? Dans la mesure où les cinq facteurs que nous venons d’expliciter sont appelés à se prolonger, il est clair que la tempête durera au moins jusqu’en 2025. Et ce d’autant que les données structurelles de l’immobilier de demain restent baissières.

Les difficultés de nombreux ménages risquent de doper l’offre de biens immobiliers, ce qui plombera les prix

Du côté de l’offre, l’augmentation à venir du chômage va malheureusement fragiliser de plus en plus de ménages, qui sont déjà historiquement endettés. Face au chômage et à la baisse de pouvoir d’achat que cela entraînera, de nombreux ménages risquent de se retrouver en situation de surendettement et par là même contraints de vendre leur logement pour lequel ils se sont souvent endettés plus que de raison.

Parallèlement, la poursuite de la digitalisation et du télétravail va de facto réduire l’appétence pour les bureaux et les locaux commerciaux. Or, de nombreux investisseurs et fonds d’investissements immobiliers se sont lourdement endettés pour acquérir ce type de biens, en comptant sur les loyers pour rembourser leurs échéances de crédits. Si les locataires ne sont plus là, ces investisseurs seront alors, eux aussi, contraints de vendre pour rembourser leurs dettes et éponger leurs pertes. Face à la baisse des prix de l’immobilier commercial et de bureaux, ces investisseurs pourraient même être forcés de vendre les biens sur lesquels ils gagnent encore de l’argent, en l’occurrence ceux de l’immobilier d’habitation. Ce qui accroîtra encore l’offre de logements.

Le papy boom va provoquer un surcroît de décès et donc d’offre de biens immobiliers

Enfin, et plus structurellement, le marché de l’immobilier va devoir également digérer les conséquences du «papy-boom», en l’occurrence une augmentation du nombre de décès de nos aînés, c’est-à-dire des enfants du «baby-boom», soit un total d’environ 670 000 décès par an au cours des dix prochaines années, contre une moyenne de 570 000 décès annuel au cours de la précédente décennie.

Ces évolutions ne manqueront évidemment pas d’accroître encore l’offre de logements. Du côté de la demande, quatre facteurs vont continuer de jouer à la baisse : la précarisation sociale et la faiblesse du pouvoir d’achat, le prolongement de conditions de crédits difficiles, la baisse de la natalité et enfin le maintien, voire l’augmentation de l’Impôt sur la Fortune Immobilière, sans oublier la taxe foncière.