3 juin 2024 |

« L’incertitude quant à la situation actuelle de neutralité crée un défi pour les décideurs de la politique monétaire . » – Neel Kashkari, président de la Réserve fédérale de Minneapolis

La semaine dernière a été volatile pour les marchés, avec de fortes fluctuations des actions et des obligations.

Les données économiques ne semblaient pas suffisamment hors de la fourchette attendue pour justifier de grandes mesures, mais nous les avons quand même obtenues.

Et je pense que la raison est celle citée par Neel Kashkari dans la citation ci-dessus : la Fed ne sait pas quoi faire et elle nous le dit tous les jours parce qu’elle n’arrive pas à se taire.

Je ne veux pas dire qu’ils sont en quelque sorte à l’écart du courant dominant sur ce sujet, car je pense que personne ne sait vraiment comment la politique monétaire devrait évoluer à l’heure actuelle. Il existe une énorme incertitude quant à l’évolution de cette nouvelle économie post-COVID, car elle a défié les prévisions presque depuis le premier éternuement au début de 2020. Et cela sans même tenir compte de l’incertitude entourant les élections de cet automne.

J’ai souligné la semaine dernière qu’il n’y avait vraiment rien dans les indicateurs de marché que nous observons qui laissent présager une récession imminente et cela n’a pas changé en une semaine. J’ai également souligné certains sujets de préoccupation, mais cette semaine, je souhaite approfondir un peu certains détails.

Tout d’abord, regardons ce qui a fait bouger les marchés la semaine dernière.

Les taux d’intérêt ont grimpé de 18 points de base mardi et mercredi et, même si cela n’a modifié aucune tendance, il s’agit d’un mouvement assez important sur quelques jours, sans catalyseur évident.

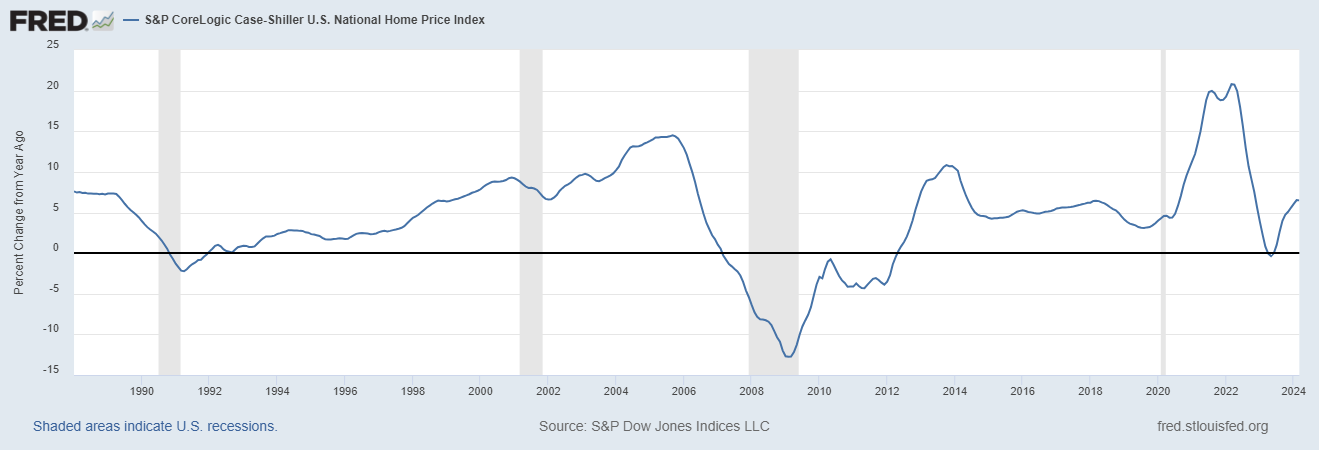

Il y a eu quelques nouvelles économiques, mais elles ont été largement compensées. L’indice des prix des logements Case Shiller pour mars a été publié et a atteint un nouveau record, en hausse de 1,6 % d’un mois à l’autre et de 7,4 % d’une année sur l’autre. Ce n’est évidemment pas une bonne nouvelle, mais la hausse des prix de l’immobilier n’est ni nouvelle ni choquante à ce stade.

L’autre nouvelle économique de mardi a été l’enquête manufacturière de la Fed de Dallas qui s’est établie à -19,4, ce qui est pire que le mois dernier mais pas significativement différent de ce qu’il est depuis mi-2022. L’enquête de la Fed de Dallas n’était autrefois qu’un bon indicateur de l’activité de forage pétrolier, mais c’est moins vrai aujourd’hui car l’économie du Texas s’est diversifiée au cours des dix dernières années. Quoi qu’il en soit, la faiblesse de ce rapport semble compenser les mauvaises nouvelles potentielles en matière d’inflation des prix de l’immobilier.

CLIQUEZ ICI POUR UNE REVUE GRATUITE DU PORTEFEUILLE →

Mardi également, le Conference Board a publié son indice de confiance des consommateurs, qui est passé à 102 contre 97,5 le mois dernier. Les indices de la situation actuelle et des attentes se sont également améliorés, mais la composante des attentes est restée inférieure à 80, qui est le seuil de récession fixé par le Conseil. Donc, amélioré mais toujours pas génial et vraiment aucune raison de pousser les taux plus haut.

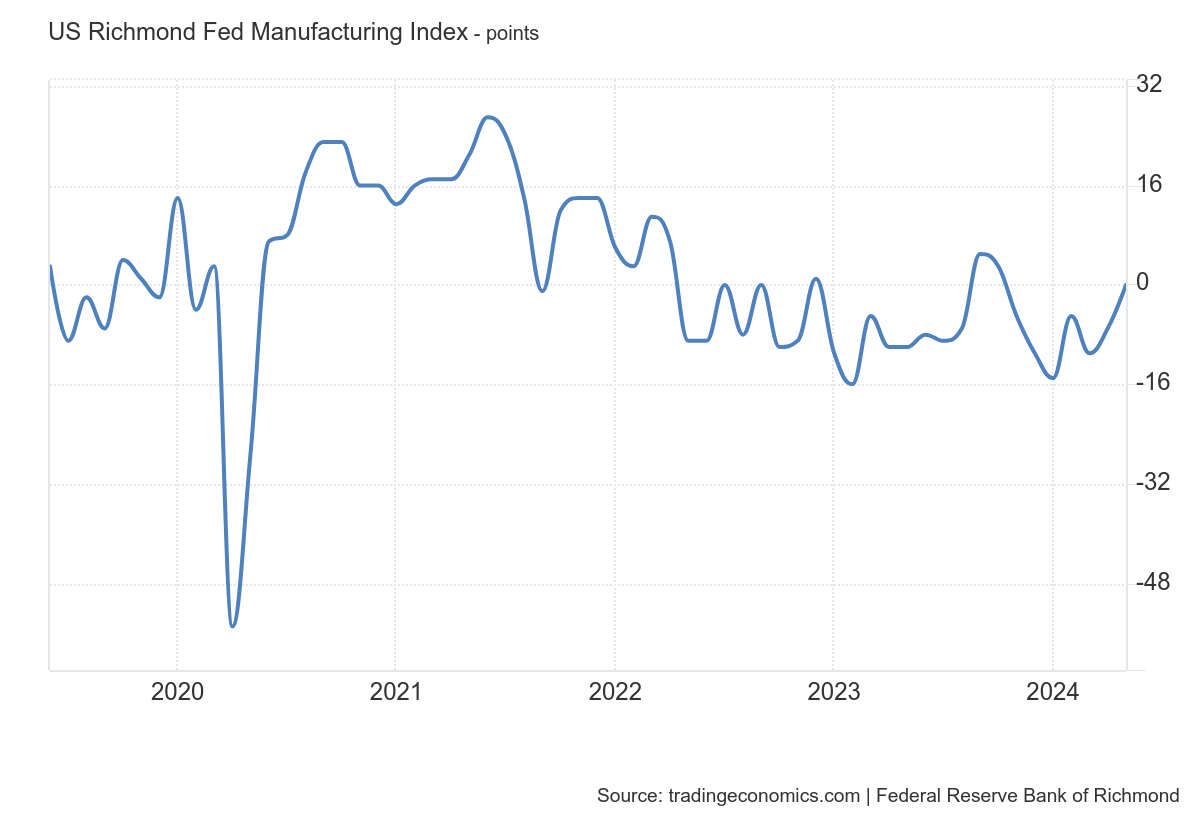

Mercredi a été publié le rapport hebdomadaire sur les demandes de prêts hypothécaires qui – surprise – étaient en baisse. Le marché immobilier est faible et ce n’est une nouveauté pour personne. L’indice manufacturier de la Fed de Richmond est passé de -7 le mois précédent à 0, mais ce n’est pas exactement un boom. Les expéditions et les nouvelles commandes ont augmenté, même si ces dernières sont restées négatives. Leur indice d’emploi est encore tombé en territoire négatif. L’indice des services est devenu positif mais l’indice des services de la Fed de Dallas, publié au même moment, est devenu plus négatif. À l’instar de l’enquête de la Fed de Philadelphie la semaine dernière, la version de Richmond semble apparaître, mais à un rythme lent.

Encore une fois, rien dans ces rapports n’aurait dû faire bouger le marché obligataire, mais au cours de ces deux jours, le taux des valeurs du Trésor à 10 ans a augmenté de 18 points de base. Ce qui est également intéressant, c’est qu’il ne s’agissait pas uniquement d’inflation, car le rendement des TIPS à 10 ans a également augmenté de 11 points de base. En tout cas, c’était le pic des tarifs la semaine dernière.

Les actions et les REIT ont tous deux baissé au cours de ces deux jours, le S&P 500 surperformant en baisse d’environ 0,7 %, tandis que les petites capitalisations et les REIT plus sensibles aux taux d’intérêt ont chuté environ deux fois plus (1,5 % et 1,6 % respectivement).

Les données pour le reste de la semaine étaient favorables aux obligations et les taux ont baissé jeudi et vendredi. La deuxième estimation du PIB du premier trimestre était de 1,3 % contre 1,6 % initialement annoncé et la consommation contenue dans ce rapport a été abaissée d’un niveau initial de 3,3 % à seulement 2 %. Les nouvelles inscriptions au chômage sont restées stables à 219 000, ce qui montre toujours un marché de l’emploi solide, mais pas différent de ce qu’il a été depuis des mois.

Vendredi a apporté la nouvelle la plus attendue de la semaine sous la forme du rapport sur les revenus et dépenses personnels qui comprend l’indice de prix PCE, la mesure d’inflation préférée de la Fed.

Les données étaient en grande partie comme prévu avec des revenus en hausse de 0,3 %, des dépenses en hausse de 0,2 %, des prix globaux des PCE en hausse de 0,3 % et des prix des PCE de base en hausse de 0,2 %. Le chiffre de base était peut-être un peu meilleur que prévu car j’ai vu de nombreuses estimations de 0,3 %, mais il était tout à fait conforme au suivi de l’inflation en temps réel de la Fed de Cleveland. Ces chiffres étaient évidemment favorables aux obligations et à la fin de la semaine, le rendement à 10 ans n’avait finalement augmenté que de 4 points de base – beaucoup de volatilité mais pas beaucoup de mouvement net.

Le S&P 500 a encore chuté jeudi et pendant la majeure partie de la journée de vendredi, en baisse de 2,1 % pour la semaine au plus bas. Les actions à petite capitalisation et les REIT se sont redressés jeudi et vendredi et ont tous deux clôturé la semaine en hausse. Le S&P a réalisé un rallye furieux vendredi en fin de journée (50 points dans la dernière heure) pour clôturer la semaine en baisse de seulement 0,5%.

Le mouvement du marché boursier au cours de la semaine semble fade, mais sous la surface, il y a eu des mouvements importants sur les titres individuels.

Les bénéfices de Nvidia étaient ce que tout le monde attendait et même si les chiffres étaient bons, il y avait déjà beaucoup de choses qui étaient incluses dans les cours . Le titre a augmenté sur la nouvelle, en hausse de près de 9 % sur la semaine à son plus haut avant de clôturer en hausse de seulement 3 %. Il est intéressant de noter qu’il a chuté jeudi et vendredi alors que le reste du marché évoluait dans l’autre sens.

Mais l’évolution de Nvidia a été modérée par rapport à certains autres titres la semaine dernière. Les titres de logiciels ont été frappés même s’ils ont dépassé les estimations, car la plupart d’entre eux ont réduit leurs perspectives de bénéfices futurs. Il semble que les entreprises réduisent leurs investissements dans les logiciels pour s’adapter aux nouvelles dépenses en matière d’IA. Salesforce (CRM, propriété d’AIM) a chuté de 20 % jeudi mais a rebondi de 7,5 % vendredi. D’autres valeurs technologiques ont également connu de fortes fluctuations. Snowflake a chuté de 13 %, MongoDB de 32,5 %, Agilent de 13 %, Dell de 13 % et Nutanix de 24 %. Les gagnants comme HP (HPQ, AIM détient, +11,4 %) étaient plus rares et le NASDAQ a clôturé en baisse de 1,6 % pour la semaine.

Était-ce le sommet du rallye technologique alimenté par l’IA ? Peut-être, mais il nous faudra plus d’une semaine pour comprendre cela.

Il y a eu de grands gagnants en dehors de la technologie comme Gap Stores (GPS, propriété d’AIM), en hausse de 29 % vendredi après un excellent rapport sur les bénéfices et de 38 % sur la semaine, Best Buy (BBY, propriété d’AIM) + 19 % pour la semaine, Abercrombie & Fitch +15 %, Dick’s Sporting Goods +20 % pour la semaine, Academy Sports +8 % et Foot Locker +26 %.

Je fais cela depuis plus de 30 ans et je ne me souviens pas avoir vu autant de mouvements de +/- 20 % sur des actions individuelles au cours des dernières années. Cela ne se limite pas non plus aux jours de rapport sur les résultats ; une action que nous possédons a augmenté de 15 % un jour la semaine dernière parce qu’une société de courtage dont je n’ai jamais entendu parler l’a conseillée à l’achet. Mais peut-être que ma mémoire est erronée car Factset a rapporté cette semaine que pour le trimestre jusqu’à présent (avec 98 % du S&P 500 ayant publié), les surprises négatives en matière de bénéfices produisent des mouvements plus importants que la moyenne, mais les surprises positives ne le font pas.

Dans l’ensemble, avec l’optimisme quant à la hausse des bénéfices tout au long du trimestre, je suppose que cela n’est pas surprenant. Et d’ailleurs, les analystes sont actuellement occupés à relever leurs estimations pour le prochain trimestre. Habituellement, les estimations de bénéfices chutent au début d’un trimestre, à mesure que les analystes digèrent les conférences téléphoniques, mais cette fois, elles sont à la hausse. L’économie connaît peut-être un certain ralentissement, mais cela ne se reflète pas dans les bénéfices des entreprises, du moins pas encore.

Dans l’ensemble, avec si peu de nouvelles d’importance, ce fut une semaine plus volatile qu’elle n’aurait dû l’être ou, je suppose, que ce à quoi je m’attendais ou aurais souhaité.

Les données économiques de la semaine dernière, bien que largement conformes aux attentes et bénignes, reflètent parfaitement l’énigme à laquelle sont confrontés Kashkari et les autres membres du FOMC.

L’indice Case Shiller, publié en début de semaine, montre que les prix de l’immobilier continuent d’augmenter rapidement malgré les hausses de taux de la Fed, même si le volume des transactions a diminué. Ou peut-être est-ce à cause de la réduction de l’activité que les prix continuent d’augmenter. Si vous êtes membre du FOMC, vous craignez que la réduction des taux maintenant ne fasse qu’augmenter encore plus les prix de l’immobilier, ce qui finira par se répercuter sur les indices d’inflation. Je me demande cependant si la réduction des taux pourrait réellement produire l’effet inverse, car elle entraînerait une diminution des stocks du fait que le propriétaire retarde une vente parce qu’il a une hypothèque de 3 %. Un inventaire plus important compenserait-il une demande plus élevée ? Des taux plus bas pourraient également augmenter le nombre de nouvelles maisons en construction. Peut-être, mais j’ai peur que nous ne le sachions pas ; L’histoire montre que la Fed attendra trop longtemps pour réduire ses taux, tout comme elle a attendu trop longtemps pour les relever.

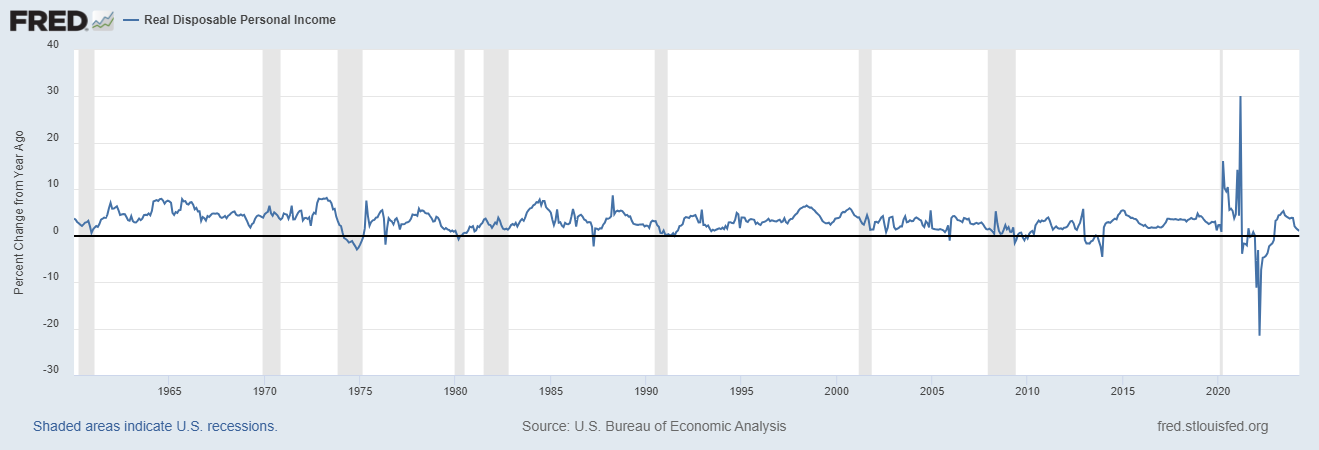

En revanche les données de fin de semaine sont inquiétantes du point de vue de la croissance. Le revenu personnel disponible réel a diminué de 0,1 % sur le mois et la variation moyenne d’une année sur l’autre au cours des trois derniers mois est tombée à seulement 1,3 %. Pour rappel, la moyenne à long terme depuis 1960 est de 3,1 %. Pour des données plus récentes, il était en moyenne de 2,6 % dans les années 90, 2,4 % dans les années 2000 et 2,3 % dans les années 2010. Depuis 2019, qui inclut toutes les grandes fluctuations dues au COVID, la moyenne est de 2,2 %. Il a diminué régulièrement, passant d’une variation d’une année sur l’autre de 3,8 % en décembre à une variation moyenne de 2,3 % sur un an au cours des six derniers mois, puis à 1,3 % au cours des trois derniers mois. Cela commence à ressembler à une tendance – inquiétante.

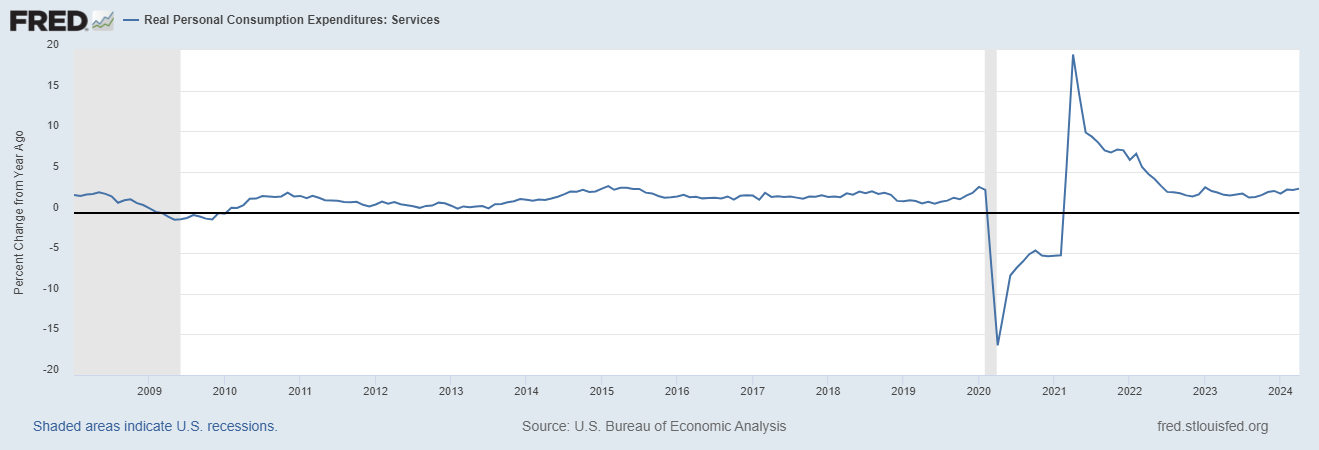

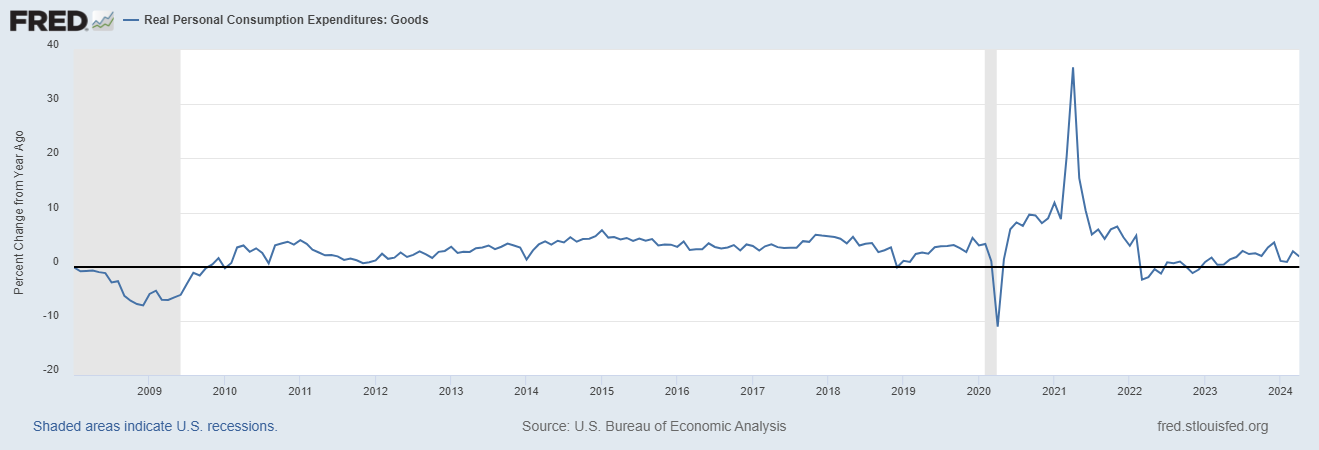

Du côté de la consommation, les dépenses réelles en services augmentent à un rythme sain (+2,9%) mais les biens peinent (+1,9%). Il ne s’agit en aucun cas de niveaux de récession – la consommation de biens immobiliers a baissé de plus de 7 % en glissement annuel en décembre 2008 – mais avec le ralentissement de la croissance des revenus, il semble y avoir un risque raisonnable de nouvelle détérioration.

Avec l’inflation des prix de l’immobilier et un affaiblissement potentiel de l’économie, la Fed est confrontée à un choix difficile.

L’histoire de la Fed en matière de timing n’est pas tendre, mais il semble que Jerome Powell ait l’intention de ne pas commettre deux fois la même erreur. Je pense que c’est la raison pour laquelle il est devenu plus conciliant à la fin de l’année dernière et je soupçonne qu’il voudra réduire ses taux le plus tôt possible. Mais il ne peut pas simplement modifier les taux quand il le souhaite ; il est le président mais il ne peut pas agir seul. Le reste du comité sera-t-il d’accord ? Kashkari et quelques autres n’en ont certainement pas l’air.

Et peut-être pour une bonne raison.

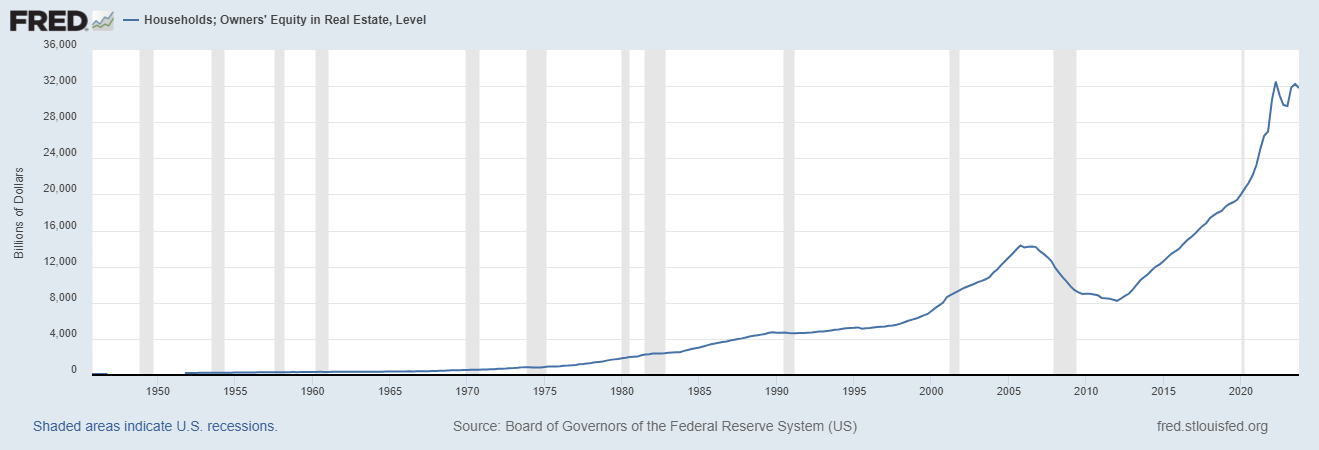

Il y a encore beaucoup de points positifs d’un point de vue économique et certains signes indiquant que le secteur manufacturier de l’économie commence à se remettre du ralentissement des deux dernières années. L’enquête de la Fed de Richmond mentionnée ci-dessus, l’enquête de la Fed de Philadelphie publiée la semaine dernière ainsi que les indices PMI S&P également publiés la semaine dernière, indiquent tous une certaine amélioration. Et même si la croissance des revenus ralentit, les Américains disposent encore d’une importante réserve d’épargne sur laquelle ils peuvent puiser pour maintenir leurs dépenses s’ils le souhaitent. Ils disposent également de 32 000 milliards de dollars de valeur nette immobilière et si les taux baissent, une partie de cette somme pourrait être utilisée.

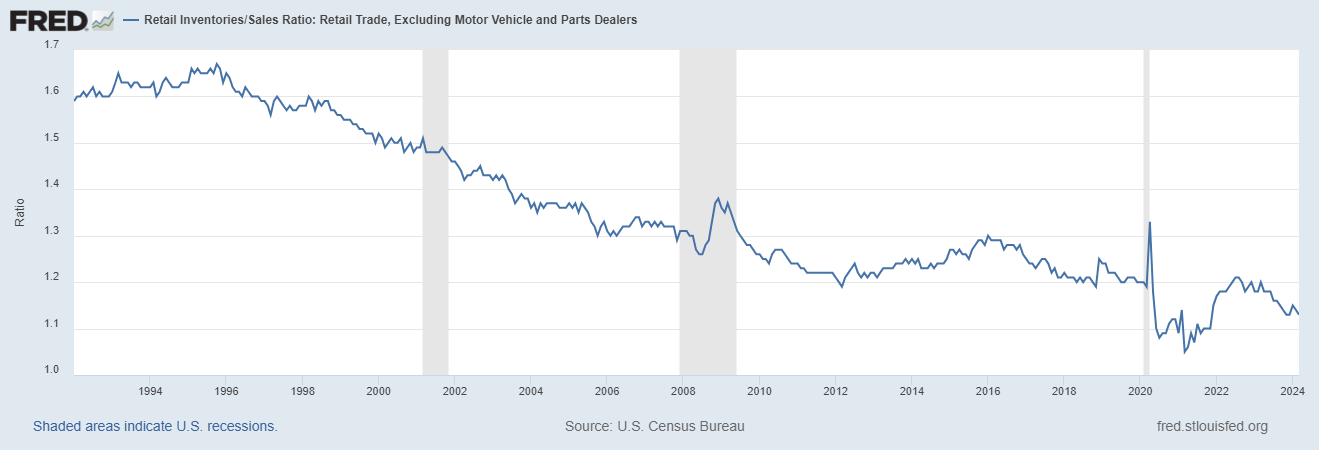

Voici une autre raison pour laquelle vous pourriez constater une reprise de la production :

Il s’agit du ratio stocks de détail/ventes hors automobiles. J’ai exclu les automobiles car, même si le ratio stocks/ventes d’automobiles est encore inférieur au niveau d’avant la COVID-19, il est en hausse. Le reste du commerce de détail est cependant occupé à réduire ses stocks et le ratio baisse depuis des mois. Il est bien en dessous du niveau d’avant la COVID et, comme certains détaillants (voir ci-dessus) signalent de bonnes ventes, ce n’est qu’une question de temps avant qu’ils ne commencent le processus de réapprovisionnement.

Le marché ne se comporte pas comme si nous étions au seuil d’une récession. Cela ne donne pas non plus l’impression que l’inflation est sur le point de s’inverser à la hausse. Le rendement du Trésor à 10 ans a augmenté de 18 points de base en deux jours la semaine dernière. Il est également en hausse de 18 points de base depuis octobre 2022 et en baisse de 49 points de base par rapport aux sommets d’octobre 2023.

Le dollar est inchangé depuis novembre 2022.

Les spreads de crédit sont proches des plus bas des deux derniers cycles économiques normaux (hors COVID). Une vision pessimiste est qu’ils n’ont qu’un seul chemin à parcourir à partir de maintenant : s’élever. Mais dans le passé, le point bas du cycle n’était pas proche d’une récession. Il faut généralement un certain temps pour que l’élargissement des spreads ait un impact sur l’économie.

La Fed y parviendra-t-elle a piloter sans accroc? Peut-être qu’ils n’ont pas autant d’impact sur l’économie qu’ils le pensent – et que tout le monde le pense. Ils peuvent certainement avoir un impact sur les marchés, et cela affecte effectivement l’économie, mais les économies réagissent également à toutes sortes de signaux du marché sur lesquels la Fed n’a aucun contrôle.

Quel impact la Fed a-t-elle sur l’évolution et l’adoption de l’IA ? Aucun que je puisse voir. Il se passe des millions de choses dans l’économie mondiale qui ne peuvent être prédites ou qui ne sont pas largement observées ou analysées par la Fed ou qui que ce soit d’autre.

Les taux d’intérêt jouent un rôle, mais ce n’est peut-être pas le rôle dominant que pensent les banquiers centraux et les économistes. C’est pourquoi je compte sur les marchés pour me guider sur l’économie et, à l’heure actuelle, les marchés ne déclenchent aucun avertissement de récession, même s’ils me donnent des brûlures d’estomac.