Edward utilise ici le critère des multiples cours benefices pour prévoir l’évolution des indices boursiers. Il module son appreciation en introduisant la relation avec les taux d’intérêt.

je ne partage ni son analyse ni sa méthode et encore moins i ses presupposés theoriques

Les P/E des marchés ne sont pas la bonne réponse aux questions sur la valorisation et le niveau du marché boursier; ce qui fait bouger la bourse c’est le pognon, la ou les liquidites, les quantités de monnaie, pas les taux.

Les taux sont une abstraction, la quantité de monnaie, elle, est concrète.

L’analyse financière est devenue monétaire depuis que les banques centrales ont unifié le champ de la monnaie et celui de la finance; elles ont relaché le lien avec l’économie réelle pour renforcer le lien avec la politique monétaire.

Les multiples cours bénéfcies sont utiles pour l’analyse des mérites et des defauts de titres individuels.

L’analyse individuelle n’est pas une analyse de marché.

Contrairement aux hypothèses statiques qui sous-tendent l’analyse financière fondamentale ou historique, , au niveau macro, les conditions de financement, les niveaux de richesse, ainsi que le comportement et l’humeur des investisseurs ne sont pas des données. Tout cela fluctue. Ce sont plutôt ces fluctuation s qui dans le monde moderne sont à l’origine des changements macroéconomiques .

Les P/E sont un outil précieux au niveau de la valeur individuelle , mais lorsqu’ils sont utilisés au niveau macro, ils sont au mieux trompeurs.

Une vision basée sur les « flux de fonds » ou basée sur la liquidité qui se concentre sur l’allocation d’actifs du haut vers le bas et sur la compréhension de ces changements de macro-valorisation est bien plus efficace

. Ce qui est important, c’est le comportement global des investisseurs et la politique/activité de la Banque centrale, et non les avantages ou les inconvénients des titres individuels.

En d’autres termes, un marché d’actions individuelles et un marché boursier sont deux notions différentes…

BB

Edward Harrison

| Boucle d’or est fatiguée |

| Nous ne sommes plus au Peak Goldilocks Les actions ne sont pas bien valorisées dans cet environnement Les obligations, en revanche, ont fière allure ici Les données pointent vers une expansion continue, mais une faiblesse de l’emploi La Fed doit agir vite pour mettre fin à la récession La récession est très haussière pour les obligations et baissière pour les actions |

Les récentes données optimistes du secteur des services prouvent que l’économie américaine est loin de dérailler. Mais il est probable que cela ralentisse. Le fait est qu’il y a quelques semaines à peine, nous parlions d’une économie Boucle d’or. Pourtant, si l’on regarde de manière plus large, cela n’est plus aussi sûr – ce qui devrait être de bon augure pour les obligations et susciter des inquiétudes pour les investisseurs qui continuent de pousser les actions vers de nouveaux sommets.

La réalité est qu’il existe des faiblesses significatives dans l’ampleur et la portée de la prospérité, un fait que les données macroéconomiques ont longtemps masqué. Des pans importants de l’économie américaine, en particulier les petites entreprises et les ménages à faible revenu, sont en difficulté. Et la faiblesse au niveau macro révèle désormais que la peine a commencé à s’accentuer.

Un marché boursier en plein essor et des revenus d’intérêts plus élevés ne peuvent jusqu’à présent que nuire à l’économie. Finalement, les effets anti-stimulateurs des hausses de taux de la Fed ont dû prendre le dessus. Et ils l’ont fait.

Je pense que cela signifie que des baisses de taux sont envisagées pour la fin de l’année. Mais à moins que les faiblesses ne s’aggravent à partir de maintenant, vous voudrez probablement éviter d’être trop exposé aux obligations à long terme, qui intègrent depuis un certain temps un risque de ralentissement, avec leurs rendements nettement inférieurs à ceux à court terme. Néanmoins, les obligations offrent globalement une valeur intéressante compte tenu de la position de la courbe des rendements.

D’un autre côté, les actions, qui sont également très valorisées, ont besoin d’un scénario Boucle d’or pour réaliser davantage de gains

| Où en sommes-nous actuellement en matière de valorisation du marché boursier? |

Avant d’aborder les données et ce qu’elles signifient pour le marché, regardons où nous en sommes en termes de deux grands indicateurs : le ratio cours/bénéfice du S&P 500 et l’inversion de la courbe du Trésor

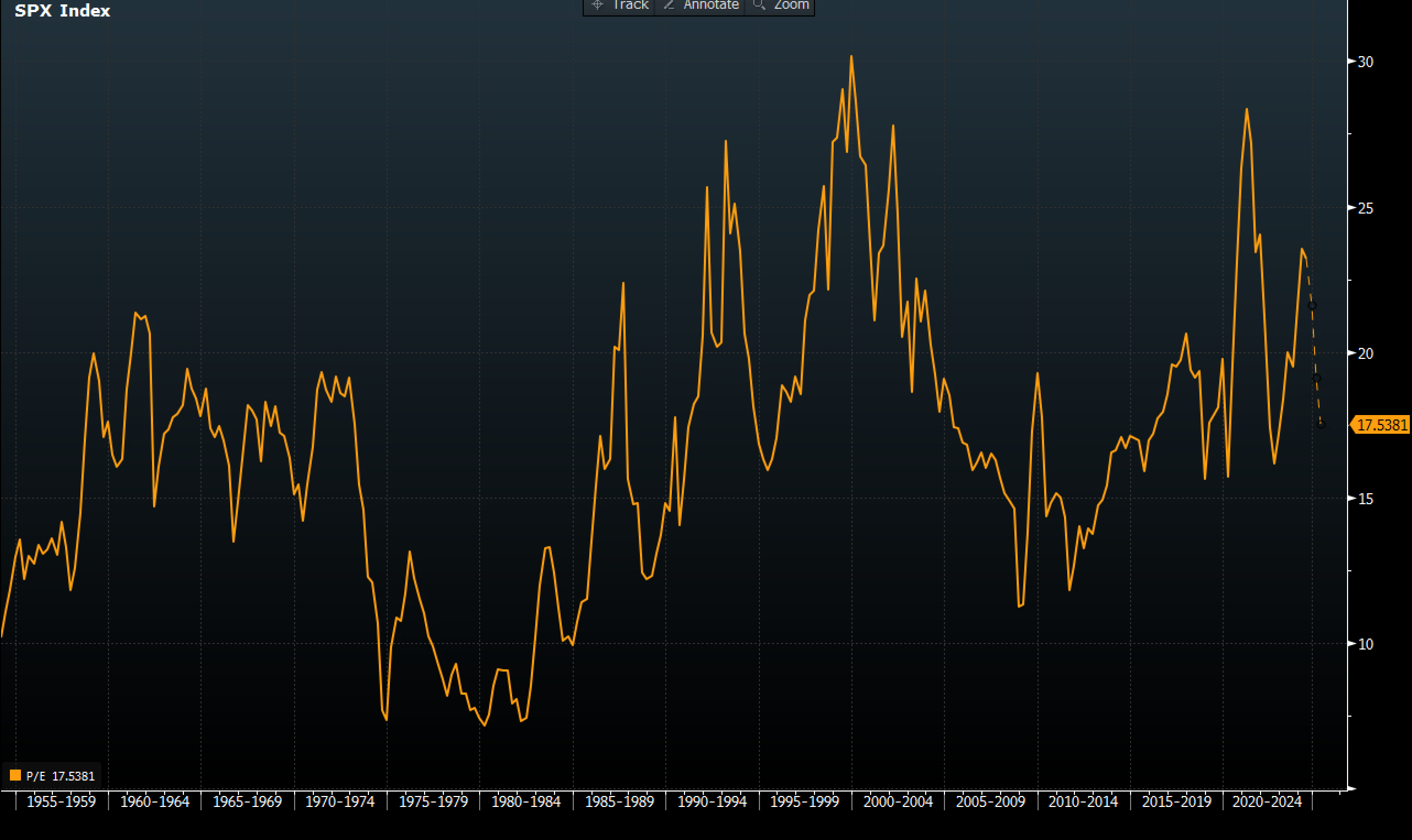

Les Multiples cours bénéfices continuent de léviter

Lorsque l’on considère combien nous payons pour chaque dollar de bénéfice individuel dans l’indice S&P 500 au fil du temps, deux choses deviennent claires. La première est que les taux d’intérêt sont très importants. Vous pouvez le constater en raison de la hausse séculaire du rapport cours/bénéfice entre 1982 et 2000, à mesure que les taux d’intérêt baissaient. Il y a eu des hauts et des bas au cours de cette période de 18 ans, mais la tendance claire est à la hausse en raison de la valeur beaucoup plus élevée des bénéfices futurs en raison du coût d’opportunité inférieur dû à la baisse des taux d’intérêt. Ce facteur de taux d’intérêt domine tous les autres.

Pourtant, on peut également discerner une cyclicité des ratios P/E, le ratio culminant avec les cycles de hausse des taux de la Fed en 1989, 1994 et 2000. Certains des pics ultérieurs sont davantage liés aux faibles bénéfices dus à la récession qu’aux prix. Mais même après l’éclatement de la bulle Internet de 2000, on peut observer une tendance séculaire claire qui a commencé après la crise financière jusqu’à aujourd’hui, où le prix du S&P 500 est bien plus élevé aujourd’hui qu’il ne l’était il y a 15 ou 16 ans.

Résultat : à l’heure actuelle, nous nous trouvons à des niveaux P/E proches du haut de la fourchette, à l’exception des jours de gloire du boom Internet et de la récente aubaine liée au confinement de 2021. Nous avons dépassé la phase d’atténuation des hausses de taux de la Fed en 2022 et sommes toujours dans le cycle haussier des cours/bénéfices en raison de l’expansion actuelle. Cela rend les cours boursiers vulnérables à une récession, même si elle s’accompagne d’une baisse des taux d’intérêt

Du côté des taux d’intérêt, il faudrait revenir aux hausses de taux de Volcker qui ont détruit l’économie pour voir la courbe s’inverser. En regardant simplement la différence entre les bons du Trésor à 3 mois et à 10 ans au cours des trois dernières décennies, nous n’avons pas vu la courbe s’inverser à ce point

L’inversion de la courbe des rendements vous indique que les gens sont prêts à acheter des obligations à long terme et à recevoir une rémunération inférieure à celle des titres à court terme, car ils pensent que les rendements vont baisser avec le temps. Historiquement cela « prédit » une récession. Ainsi, étant donné que nous avons la courbe des rendements la plus inversée depuis des lustres, soit la confiance dans la capacité de la Fed à gérer le cycle économique s’est accrue, soit une récession finira par survenir.

Résultat : les obligations pourraient en fait être bien positionnées pour générer des gains. Au début des années 1990, et après la bulle Internet et la grande crise financière, la courbe des rendements s’est finalement « désinversée » à hauteur de 400 points de base. Si quelque chose de similaire se produisait aujourd’hui, les gains sur les obligations (du Trésor et des entreprises non défaillantes) seraient astronomiques

Ainsi, lorsque nous examinons les chiffres économiques publiés récemment, ils soulignent que l’économie américaine, fortement orientée vers le secteur des services, se porte toujours plutôt bien dans l’ensemble. L’indice PMI des services mondiaux de S&P aux États-Unis s’est avéré conforme aux estimations, avec 54,8 % des personnes interrogées soulignant une expansion. Et, dans l’équivalent ISM, les 53,8 % ont dépassé les estimations de 51,0 % après un taux décevant de 49,4 % le mois précédent. Je dirais que le tableau d’ensemble des deux ensembles de données PMI est celui d’une croissance continue.

Mais le seul choix à retenir ici est l’emploi des services ISM. Il s’est établi à 47,1 %, en dessous des attentes et surtout en dessous de 50 %, ce qui suggère une contraction de l’emploi dans le secteur des services.

Comment concilier cela avec les récentes augmentations de s effectifs salariés non agricoles ? Nous le saurons quand nous aurons les révisions substantielles par rapport aux mois précédents. Mais je dirais que l’enquête auprès des ménages vous dit que la faiblesse est réelle. D’après mes calculs, le taux de chômage moyen sur 3 mois glissants a augmenté de 0,37 point de pourcentage par rapport au plus bas des 12 derniers mois.

La règle Sahm, élaborée par Claudia Sahm, ancienne économiste de la Fed, qui écrit désormais également pour Bloomberg Opinion, dit que tout ce dont nous avons besoin est de 0,5 point de pourcentage et la récession est à nos portes. L’une des raisons pour lesquelles je pense que cette baisse sera cruciale est que nous pourrions atteindre le niveau de la règle Sahm d’ici août si le taux de chômage moyen augmente d’un peu plus de 0,2 %. Ainsi, la différence entre un ralentissement de l’économie qui donne à la Fed une marge de réduction et une véritable récession est vraiment minime.

Je pense que nous évitons une récession, pour ce que ça vaut. Mais l’inversion de la courbe du Trésor vous indique qu’il faudra un jeu sophistiqué de la part de la Fed pour y parvenir