Publié le 20 juin 2024

Chaire d’administrateur en affaires et économie chinoises > Administrateur China Hand

Introduction

La guerre mondiale pour les véhicules électriques (VE) s’est intensifiée ces dernières semaines et menace de s’intensifier encore dans les mois à venir. Le 12 juin 2024, la Commission européenne a annoncé des sanctions tarifaires provisoires allant de 17,4 % à 38,1 % contre les véhicules électriques importés de Chine. La décision de l’Union européenne (UE) de contrer les subventions chinoises fait suite à l’imposition par l’administration Biden, à la mi-mai, de droits de douane sur une gamme de produits de haute technologie en provenance de Chine, notamment des droits de douane de 100 % sur les véhicules électriques et de 25 % sur les batteries des véhicules électriques.

Cela ne devrait surprendre personne. Dans notre rapport 2020, La prochaine guerre contre les NEV ? J’ai émis l’hypothèse que le calme relatif qui régnait à ce moment-là – alors que la Chine n’exportait qu’un petit nombre de voitures, principalement destinées au Bangladesh et à l’Inde – pourrait céder la place à de plus grandes tensions.

Qu’il s’agisse d’une entreprise étrangère, de coentreprises ou d’entreprises purement locales… les exportations chinoises de NEV bénéficieront d’un large soutien gouvernemental. Si un tel soutien se traduit par la vente de NEV à des prix relativement bas, cela suscitera inévitablement des plaintes de la part des constructeurs automobiles nationaux d’autres pays et des mesures de la part des régulateurs sous la forme de solutions commerciales équitables.

Les partenaires commerciaux de la Chine affirment que ces tensions sont le résultat de la politique industrielle chinoise et de pratiques commerciales déloyales. La Chine affirme que ses exportations croissantes reflètent son avantage comparatif naturel et la haute qualité des produits de ses entreprises. La réalité – et ce qui rend la tâche difficile – est qu’il y a une part de vérité dans les deux perspectives. Les véhicules électriques chinois ont bénéficié d’un soutien massif de la politique industrielle et leur qualité s’améliore, ce qui les rend attractifs pour les consommateurs nationaux et étrangers. Une réponse efficace des États-Unis, de l’Europe et d’autres pays doit tenir compte de ces deux faits.

Soutien à la politique industrielle

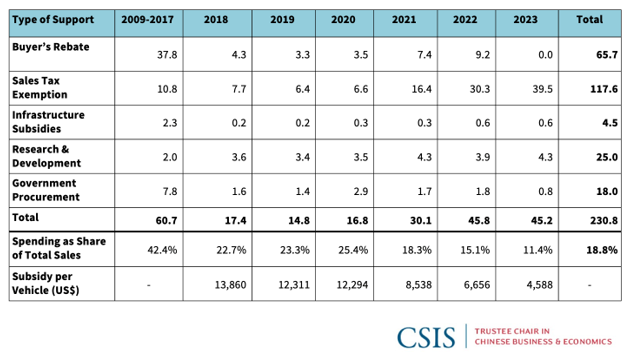

La Chine a utilisé un large éventail d’outils pour promouvoir le secteur des véhicules électriques. Il s’agit notamment de changements réglementaires tels que le « système de double crédit », qui a poussé les constructeurs automobiles à électrifier une part croissante de leurs flottes et à rendre les plaques d’immatriculation des véhicules électriques plus faciles à obtenir pour les consommateurs que pour les véhicules à moteur à combustion interne (ICE). . Mais ces mesures ne seraient pas pertinentes sans un soutien financier substantiel. Le président du conseil d’administration a fait des estimations en 2018 , 2020 et 2022 des dépenses de politique industrielle chinoise pour le secteur. Suivant cette méthodologie originale (mais avec quelques légères corrections), nous avons mis à jour les données jusqu’à fin 2023 (voir Figure 1).

Figure 1 : Dépenses de politique industrielle pour le secteur chinois des véhicules électriques (en milliards de dollars américains)

De 2009 à 2023, nous estimons que le soutien du gouvernement chinois a totalisé 230,8 milliards de dollars. Le financement annuel absolu était d’environ 6,74 milliards de dollars au cours des 9 premières années de notre analyse (2009-2017), alors que le secteur venait tout juste de démarrer. Les dépenses ont à peu près triplé entre 2018 et 2020, puis ont de nouveau fortement augmenté depuis 2021.

Ces estimations reflètent la combinaison de cinq types de soutien : des remises accordées aux acheteurs approuvées au niveau national, une exonération de la taxe de vente de 10 %, un financement gouvernemental pour les infrastructures (principalement des bornes de recharge), des programmes de R&D pour les fabricants de véhicules électriques et des marchés publics de véhicules électriques. La remise accordée aux acheteurs et l’exonération de la taxe de vente ont représenté la grande majorité du soutien accordé à l’industrie (voir figure 2). Cela dit, en raison du coût élevé et de la volonté de vanner le champ des producteurs, le gouvernement central a réduit la remise accordée à l’acheteur en 2022 et l’a supprimée à partir de 2023.

Figure 2 : Composition du soutien à la politique industrielle chinoise (%)Visualisation à distance

https://flo.uri.sh/visualisation/18456042/embed?auto=1

À notre avis, ces données constituent une estimation très prudente, car elles n’incluent pas trois autres types de soutien. Premièrement, malgré le changement de politique nationale, certaines localités – notamment Shanghai , Shenzhen et le district de Changping à Pékin – ont créé de modestes programmes de remise, principalement pour encourager les propriétaires de ICE à passer aux véhicules électriques. Parce qu’il est difficile d’obtenir une image complète de ce soutien dans toutes les régions et au fil des années et qu’il s’agit de programmes relativement petits, cela n’est pas pris en compte dans nos estimations. Deuxièmement, les terrains à faible coût, l’électricité et le crédit ne sont pas inclus, principalement parce qu’il est extrêmement difficile de calculer leur valeur globale avec précision. Mais nous savons que ce type de soutien est important et pourrait être essentiel pour certains fabricants de véhicules électriques. Un récent rapport de la Banque mondiale (p. 39) indique qu’en 2022, le secteur automobile dans son ensemble a reçu des prêts à des taux d’intérêt d’environ 2 %, soit la moitié de la moyenne pondérée de tous les prêts commerciaux et industriels. Certains constructeurs privés de véhicules électriques ont également accepté un financement par actions d’entités publiques. L’exemple le plus marquant est NIO , qui a reçu en 2020 une injection de 5 milliards de RMB de la part du gouvernement municipal de Hefei en échange d’une participation de 17 % dans l’activité principale de l’entreprise. Hefei a ensuite encaissé la plupart de ses avoirs en 2022.

Enfin, notre estimation n’inclut pas les subventions pour d’autres parties de la chaîne d’approvisionnement, notamment pour les mineurs et les transformateurs de matières premières, les producteurs de produits chimiques et les fabricants de batteries. Selon les rapports annuels de CATL, qui détenait en 2023 une part de 43,1 % du marché chinois et 36,8 % du marché mondial , ses subventions gouvernementales sont passées de 76,7 millions de dollars en 2018 à 809,2 millions de dollars en 2023 (voir figure 3). EVE Energy, qui occupe la 4ème place en Chine , a récolté 208,9 millions de dollars de subventions en 2023 .

Figure 3 : Subventions gouvernementales à CATL (millions de dollars américains)Visualisation à distance

https://flo.uri.sh/visualisation/18456044/embed?auto=1

Ces types de financement supplémentaires sont cumulatifs importants, le crédit à faible coût et les investissements en actions étant probablement les plus impactants pour les fabricants de véhicules électriques. L’augmentation des subventions accordées aux fabricants de batteries pourrait signifier une transition globale vers un soutien relatif plus important en leur faveur.

Il existe au moins deux manières différentes d’interpréter les données sur le soutien des politiques industrielles aux fabricants de véhicules électriques. Les partenaires commerciaux de la Chine pourraient se vanter de 15 années de soutien réglementaire et financier soutenu aux producteurs nationaux, ce qui a fondamentalement modifié les règles du jeu et rendu beaucoup plus difficile pour les autres de rivaliser en Chine ou partout ailleurs où les véhicules électriques chinois sont vendus. En revanche, les défenseurs de la Chine pourraient souligner que les données montrent que les subventions en pourcentage des ventes totales ont considérablement diminué, passant de plus de 40 % dans les premières années à seulement 11,5 % en 2023, ce qui reflète une tendance conforme à un soutien plus important en faveur de la Chine. industries naissantes, puis une réduction progressive à mesure qu’elles mûrissent. En outre, ils pourraient noter que le soutien moyen par véhicule est passé de 13 860 dollars en 2018 à un peu moins de 4 600 dollars en 2023, ce qui est inférieur au crédit de 7 500 dollars accordé aux acheteurs de véhicules éligibles dans le cadre de la loi américaine sur la réduction de l’inflation .

Bien que les deux perspectives aient des mérites potentiels, je penche pour la première pour trois raisons. Le premier est l’effet cumulé de 15 années de soutien de l’État et la probabilité que nos données ne tiennent toujours pas compte d’autres éléments d’aide de la politique industrielle, ce qui se traduirait par un taux de subvention plus élevé en proportion des ventes globales et par véhicule.

La seconde est que même après tout ce temps, il existe 200 producteurs de véhicules électriques en Chine, qui ont collectivement créé une capacité bien supérieure à ce que le marché intérieur peut supporter. Sans surprise, la production a augmenté rapidement , entraînant une augmentation des stocks. En conséquence, les entreprises se sont engagées dans une âpre guerre des prix dans leur pays et ont intensifié leurs efforts pour promouvoir les exportations. Selon l’ Agence internationale de l’énergie (AIE), en 2023, « la Chine a utilisé moins de 40 % de sa production maximale de cellules, et la capacité de fabrication installée de matériaux actifs de cathodes et d’anodes était près de 4 à 9 fois supérieure à la demande mondiale de cellules pour véhicules électriques en 2023 ».

Et troisièmement, malgré le soutien considérable du gouvernement et l’expansion des ventes, très peu de producteurs chinois de véhicules électriques et de fabricants de batteries sont rentables. Dans une économie de marché qui fonctionne bien, les entreprises évalueraient plus soigneusement leurs investissements dans de nouvelles capacités, et l’émergence d’un écart aussi marqué entre l’offre et la demande entraînerait probablement une consolidation du secteur, avec certaines fusions et acquisitions, et le départ d’autres entreprises peu performantes. le marché entièrement.

Dans ce contexte, compte tenu de la taille et de la portée des fabricants chinois de véhicules électriques, il est difficile pour les producteurs d’autres pays, confrontés à des contraintes budgétaires plus strictes, de rivaliser efficacement. Je suppose cependant que la persistance de ces subventions ne fait probablement pas partie d’un complot intentionnel visant à dominer cette industrie à l’échelle mondiale, mais plutôt un sous-produit du système de politique industrielle inefficace de la Chine, dans lequel le soutien s’étend généralement sur trop longtemps et est réparti trop largement, une pathologie. visible dans les secteurs échangeables et non échangeables.

Qualité remarquable

Si les véhicules électriques chinois étaient des déchets, ils ne constitueraient pas un défi sérieux pour le reste des constructeurs automobiles mondiaux. Pendant de nombreuses années, les constructeurs automobiles chinois ont traîné loin derrière les pionniers mondiaux en Europe, en Asie de l’Est et en Amérique du Nord. Mais les entreprises chinoises ont réduit l’écart dans le secteur automobile en général et ont progressé dans le secteur des véhicules électriques.

Il y a certainement eu un transfert de technologie substantiel via les coentreprises que la Chine exige depuis le milieu des années 1990. Bien que la Chine ait officiellement supprimé les plafonds sur les ratios de capitaux propres des coentreprises (JV) détenus par des entreprises étrangères en 2022, selon la Chambre de commerce américaine en Chine , les producteurs étrangers ont en réalité du mal à obtenir une part majoritaire de leurs coentreprises, à racheter leurs partenaires chinois ou à créer de nouvelles filiales à 100 % en Chine (Tesla étant l’exception la plus notable). Cela dit, les progrès récents ne sont pas le fait des coentreprises, mais d’entreprises privées chinoises indépendantes, dont BYD, Geely, Great Wall, NIO, Li Auto et XPeng. Elles ont développé leurs propres capacités d’ingénierie et de conception et ont bénéficié des conseils de sociétés de conseil automobile mondiales et de partenariats étrangers, comme la participation de Geely dans Volvo. Tout aussi important, le passage des moteurs à combustion interne (ICE) aux moteurs électriques a radicalement réduit le seuil technologique, permettant aux start-ups du secteur des technologies de l’information (TI) de faire sensation. Ainsi, même s’il existe une longue liste de « concurrents », c’est-à-dire d’entreprises proposant des véhicules de mauvaise qualité, les principaux constructeurs automobiles chinois ont fait d’énormes progrès et ne peuvent être considérés comme des imitateurs ou relégués au bas de gamme du marché.

Les analystes automobiles indépendants et les constructeurs automobiles occidentaux avec lesquels j’ai parlé conviennent tous que les constructeurs chinois de véhicules électriques et de batteries ont fait d’énormes progrès et doivent être pris au sérieux. L’intensité énergétique, l’autonomie et la fiabilité des batteries chinoises de véhicules électriques ont considérablement augmenté au cours des dernières années, tandis que la conception globale, les systèmes d’infodivertissement et les capacités d’autonomie des modèles chinois ont progressé.

De tels progrès ont été visibles lors des voyages effectués par l’équipe du président du conseil d’administration en Chine ce printemps (voir figure 4). Avec leurs plaques d’immatriculation vertes, les véhicules électriques représentaient une proportion élevée de voitures sur les routes dans chaque ville visitée. Les showrooms présentant un large éventail de marques étaient généralement remplis d’acheteurs curieux. Les visites d’usines ont été encore plus révélatrices. Les fabricants de batteries Gotion (basé à Hefei, Anhui) et SVolt (basé à Changzhou, Jiangsu) disposent d’immenses usines hautement automatisées, qui, selon eux, se traduisent par de faibles taux d’erreur, une qualité améliorée et une production rapide. Tous deux produisent des batteries avec une gamme de produits chimiques, ont construit plusieurs installations en Chine et à l’étranger et se lancent dans une recherche et développement approfondie sur les batteries à semi-conducteurs et d’autres technologies potentielles.

Figure 4 : Diverses marques chinoises de véhicules électriques

NIO , fondée en 2014, est passée de l’externalisation de la production au constructeur automobile Jianghuai (JAC), basé à Hefei, à la reprise complète de cette usine. Elle dispose désormais également d’autres installations de production et de R&D spécialisées, et son service d’abonnement aux batteries remplaçables s’est développé et constitue un modèle que d’autres pourraient adopter. En mars, le producteur d’électronique Xiaomi a lancé son premier véhicule électrique, la berline SU7, peu de temps après l’annonce selon laquelle Apple abandonnait une initiative similaire. Leur usine de Pékin, qui a reçu un certain soutien du gouvernement , comprend tous les éléments de production, du moulage du châssis à l’assemblage de la carrosserie, en passant par l’installation de l’intérieur et la peinture. Les représentants de Xiaomi ont souligné leurs efforts pour rendre le châssis plus stable, le moteur plus puissant et la batterie plus sûre que leurs concurrents. Le temps nous dira si ces affirmations sont justifiées, mais les commandes auraient dépassé les 100 000 dès le premier jour de vente.

Au-delà du soutien de l’État qu’ils ont attiré, l’amélioration de la qualité, la dynamique des ventes dans le pays et les opportunités potentielles sur les marchés étrangers donnent aux entrepreneurs chinois un sentiment de confiance et de foi dans leur capacité à survivre à leurs rivaux, renforçant leur préférence pour aller de l’avant et ne pas poursuivre la consolidation ou la consolidation. sortir du marché.

Implications politiques

L’évolution de la Chine vers les véhicules électriques s’est avérée incroyablement risquée, et bon nombre des entreprises qui font actuellement la une des journaux ne survivront probablement pas à l’ère actuelle des « États en guerre », marquée par une concurrence acharnée dans le pays et un protectionnisme croissant à l’étranger. Néanmoins, l’abandon des moteurs thermiques traditionnels au profit des véhicules électriques semble assuré, et certains fabricants chinois d’automobiles et de batteries seront assurément des piliers de l’industrie mondiale. En conséquence, les gouvernements occidentaux doivent évaluer soigneusement les avantages et les inconvénients de leurs options politiques défensives et offensives.

Une question fondamentale pour les gouvernements occidentaux est de savoir s’ils voient une place aux véhicules électriques chinois sur leurs marchés et dans le cadre de l’effort mondial de décarbonisation, et si ce n’est pas le cas, jusqu’où ils sont prêts à aller pour les arrêter. Malgré l’augmentation des droits de douane, les États-Unis et l’UE adoptent des approches différentes.

L’UE a lancé une enquête formelle antisubventions et ses sanctions initiales reflètent des subventions spécifiquement identifiées, qui varient selon les producteurs. Les fonctions définitives seront annoncées d’ici le 4 novembre, soit la veille de l’élection présidentielle américaine. En revanche, les mesures américaines ont été prises dans le cadre de l’enquête initiale de l’administration Trump au titre de l’article 301, qui visait à lutter contre le vol de propriété intellectuelle (PI) par la Chine. Les pénalités de 100 % ne semblent pas être basées sur une analyse de subventions chinoises spécifiques, mais reflètent probablement une estimation approximative du niveau des droits de douane qui devraient être élevés pour dissuader les producteurs chinois d’envisager même d’exporter leurs véhicules vers les États-Unis. (Cette approche semble quelque peu similaire à une analyse récente menée par le Rhodium Group sur l’avantage de prix des fabricants chinois de véhicules électriques.) Dans le même ordre d’idées, même si cela importe peu pour Washington, l’ OMC a statué en 2020 que les tarifs douaniers de l’article 301 violaient les obligations des États-Unis à l’égard de l’OMC. ; par conséquent, étendre leur utilisation pourrait susciter des critiques même de la part des alliés qui s’inquiètent d’une nouvelle érosion de l’ordre international fondé sur des règles.

De plus, alors que l’UE a laissé entendre qu’elle était ouverte aux investissements des constructeurs chinois de véhicules électriques et de batteries (ce qui signifierait plus d’emplois dans l’UE et mettrait leurs propres constructeurs automobiles dans des conditions de concurrence plus équitables dans leur pays), les États-Unis ont donné le signe opposé. . Les investissements nouveaux ne sont pas explicitement interdits aux États-Unis, mais les déclarations critiques de certains membres du Congrès et de responsables locaux, combinées à une enquête Biden sur les menaces potentielles à la sécurité nationale des véhicules connectés en provenance de Chine, augmentent collectivement les risques pour les investissements chinois dans le aux États-Unis ainsi que pour les constructeurs automobiles mondiaux qui s’approvisionnent en composants et systèmes en Chine destinés aux voitures vendues sur les marchés occidentaux.

Aussi controversé que soit le côté défensif de l’équation, c’est le côté offensif du grand livre qui s’avérera finalement le plus important. Dans notre rapport 2020, nous avons mis en évidence sept initiatives politiques :

1. Encourager les talents en matière de conception et d’ingénierie (ce qui inclut l’attraction d’étudiants et de travailleurs internationaux aux États-Unis).

2. Mener de la R&D sur les batteries, les piles à combustible à hydrogène, d’autres sources d’énergie alternatives, les composants automobiles et les matériaux de châssis.

3. Encourager les grappes de fabrication de transports dans plusieurs régions.

4. Investir dans les infrastructures de recharge privées et publiques.

5. Élargir les incitations pour les producteurs.

6. Offrir des rabais plus importants pour rendre les NEV plus abordables pour tous.

7. Intégrer les développements des NEV avec la technologie des véhicules autonomes, d’autres systèmes de transport et la planification urbaine et régionale.

La liste de choses à faire n’a pas changé. Il y a quelques exceptions, mais en général, les constructeurs automobiles et les gouvernements occidentaux ont traîné et n’ont pas été assez agressifs. Le cadre de l’IRA est constructif, mais ses conditions d’éligibilité aux remises complètes sont trop étroites. Même si les normes d’émissions ont été relevées, la pression n’est toujours pas suffisante sur les constructeurs automobiles pour électrifier leurs flottes et proposer des modèles plus abordables. De plus, les options de recharge sont encore loin d’être omniprésentes, ce qui est nécessaire pour apaiser les angoisses d’autonomie qui dépriment les achats à tous les niveaux du marché. L’ annonce récente par General Motors d’une électrification complète d’ici 2035 fixe un objectif ambitieux à long terme, mais elle laisse la place à un rythme de déploiement plus lent à court terme.

Les États-Unis, l’UE, le Japon et la Corée du Sud doivent intensifier leur coordination sur les véhicules électriques, tant du côté défensif qu’offensif de l’équation, afin de faire progresser efficacement leurs industries nationales, de promouvoir la décarbonisation et de protéger leur sécurité nationale. Même si le sentiment d’injustice suscité par la politique industrielle chinoise et les craintes en matière de sécurité nationale sont justifiés, les pays occidentaux doivent déterminer si l’objectif est d’exclure complètement les producteurs chinois des marchés occidentaux ou de maintenir une sorte d’industrie mondiale, avec des producteurs chinois et occidentaux. avoir accès aux marchés de chacun pour autant qu’ils respectent certaines normes en matière de concurrence loyale et de sécurité nationale. Si la réponse n’est pas une séparation pure et simple, alors les pays occidentaux devront non seulement établir des normes communes, mais aussi, à un moment donné, négocier un cadre durable avec la Chine. De plus, il est clair que les États-Unis et d’autres pays ne feront pas avancer leurs intérêts sans des efforts plus agressifs pour développer leurs propres industries en favorisant des véhicules électriques abordables et de haute qualité pouvant accéder à une infrastructure de recharge fiable et omniprésente. En bref, tant du côté défensif qu’offensif de la compétition EV, le temps presse.

Une synthèse hors norme par sa pertinence

Merci Monsieur Bertez

J’aimeJ’aime