Les principaux indices boursiers continuent d’explorer des territoires inconnus.

Ce mouvement se produit sous la conduite du marché financier americain inondé par les flux de capitaux étrangers.

Le Nasdaq 100 a rapporté 36 % en neuf mois – après avoir doublé par rapport aux plus bas de 2022.

Les semi-conducteurs ont procuré un rendement sur neuf mois de 66,6 % (184 % par rapport au plus bas de 2022), avec Nvidia en hausse de 179 % en trois trimestres (multiplié plus de 10 fois par rapport aux plus bas de 2022).

Le S&P 500 a rapporté 31,4 % en neuf mois et est en hausse de 62 % par rapport aux plus bas de septembre 2022.

Le gouvernement fédéral américain continue d’accumuler des déficits budgétaires d’ampleur historique, ce qui maintient une croissance du crédit systémique très élevée.

La politique monétaire n’est pratiquement pas restrictive, c’est une pure situation de simulacre qui joue sur le fait que les variables que le public et les soi disant spécialistes surveillent ne sont plus les variables opérationnelles de notre époque. Les gnomes en bons illusionnistes font regarder comme tous les illusionnistes là ou il ne se passe rien!

Malgré des taux de la Fed à 5 %, tous les indicateurs indiquent que les conditions financières restent très accommodantes.

Les rendements des bons du Trésor à dix ans ont chuté de 10 pbs (à 4,18 %) cette semaine, à leurs plus bas niveaux depuis mars, tandis que les rendements des MBS ont chuté de 21 pbs (5,52 %), à un point de base des plus bas de début février. Les rendements des dettes d’ entreprises et les prix des CDS ont également atteint cette semaine les niveaux de mars dernier .

La hausse spéculative des marchés et les conditions plus souples entretiennent le sentiment risk-on et c’est ce sentiment qui est le véritable indicateur qu’il convient de suivre.. Ce qu’il faut pouvoir appréhender ce ne sont pas les masses monétaires d’avant, les agrégats classiques, mais les masses monétaires financières, celles qui sont disponibles pour la finance et ses jeux. Et cette liquidité a continué de croitre sans interruption et chacun sait qu’elle va en plus, bientôt réaccélérer.

C‘est cette mutation du système financier vers un système inconnu, non exploré , aventureux qui est la caractéristique de notre époque, et personne n’en parle; personne n’en parle car cette mutation cachée, reste opaque ce qui permet aux autorités de créer toujours plus de crédit sans que les observateurs et les marchés ne s’en aperçoivent; tout se passe : AILLEURS.

Je vous rappelle que ceci ne date pas hier déja en Aout 2008 lors du Symposium économique de Jackson Hole. le thème était « Maintenir la stabilité dans un système financier en mutation ». Le mot important était MUTATION. Les économistes regardent le système actuel avec les yeux d’il y a 20 ans et donc ils ne voient rien, ne comprennent rien: or la doctrine est que le réel ne compte pas, seules comptent les perceptions! C’est une doctrine de court terme que celle là qui postule que l’important c’est ce que l’on pense , pas ce qui existe.

SPIRITUALIMSE, SUBJECTIVISME FOU QUI NIE LE REEL ET LE REMPLACE PAR L’IMAGINAIRE ET SON COROLLAIRE: LA TOUTE PUISSANCE.

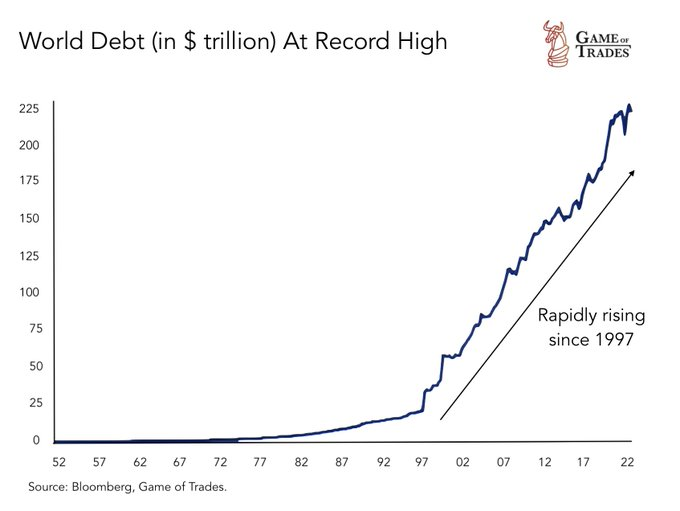

La Financiarisation et son envol sont concrétisées, illustrées sur le graphique ci dessous, lequel très conservateur est loin de tenir compte de toutes les dettes créées dans le système; la dette est un catalyseur qui catalyse de moins en moins les échanges et la production réelles et de plus en plus la production de l’imaginaire bullaire.

Mais la vraie mesure qui permettrait de toucher du doigt le système dans lequel nous vivons ce serait les chiffres de dérivés , ce sont eux qui augmentent les capacités de création de monnaie financière , ce sont les dérivés qui boostent les capacités de production de crédit, de dettes et de leverage du système.

La dette mondiale a dépassé les 300 trillions et elle ne montre aucun signe de ralentissement. Ce n’est pas un choix des autorités , non c’est une obligation: il faut produire de plus en plus de dettes pour maintenir la bicyclette en équilibre apparent, Et parallèlement il faut sans cesse bétonner pour éviter l’effondrement. Les dettes sont les béquilles du système.

11 juillet – Financial Times :

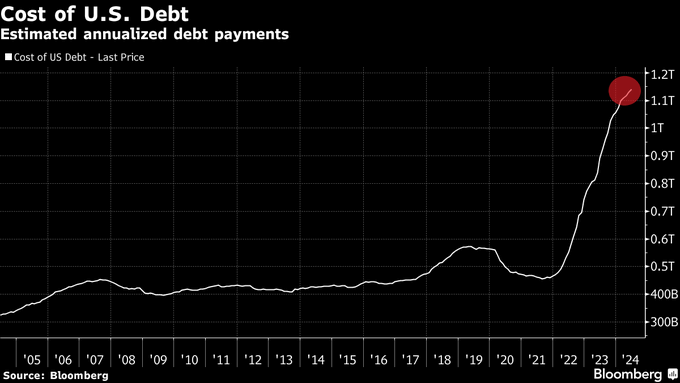

« Les gestionnaires des réserves des banques centrales sont de plus en plus préoccupés par les niveaux » insoutenables » de la dette publique, qui, selon eux, pourraient faire grimper les coûts d’emprunt au cours d’une année exceptionnelle pour les élections. Selon une enquête mondiale menée par UBS, 37 % des dirigeants de banques centrales ont déclaré que les risques liés aux niveaux de dette souveraine mondiale figuraient parmi leurs principales préoccupations pour l’économie mondiale cette année, contre 14 % l’année dernière. Cette inquiétude accrue survient alors que la dette publique mondiale atteint un record de 91 400 milliards de dollars cette année... La dette mondiale en proportion du PIB est sur le point de repasser au-dessus de 100 % pour la première fois depuis le creux de la pandémie de coronavirus.

Les politiques monétaires actuelles se caractérisent par leur asymétrie; on n’ose plus resserrer et introduire la moindre discipline de peur de faire écrouler l’échafaudage financer mondial. On n’ose plus réguler par les politiques monétaires et budgétaires, on se contente d’éteindre les incendies au coup par coup.

En pratique on ne régule plus que dans un seul sens par l’instrument de l’aisance monétaire.

L’évolution de l’approche asymétrique de la Fed introduite par Greenspan a atteint des extrêmes avec l’inflation monétaire de 5 trillions de dollars de la Fed lors de la pandémie. Le Put accordé aux marchés boursiers par les achats illimités de bons du Trésor et la monétisation de la dette de l’état ont créé un filet de sécurité à toute épreuve, filet exploité par la communauté mondiale des spéculateurs à effet de levier.

La bulle actuelle éclipse l’excès de la bulle du financement hypothécaire. Les prix de l’immobilier ont augmenté d’environ 50 % depuis la pandémie. Mais des excès encore plus importants ont poussé les prix des actions à des extrêmes historiques.

La croissance du crédit systémique dépasse largement les niveaux de pic du cycle précédent. Le « crédit privé » a doublé depuis la pandémie pour dépasser les 2 trillions de dollars. La « dette cachée » constituée par la pratique du « achetez maintenant, payez plus tard » a également explosé .

Le S&P 500 a gagné 0,9 % (en hausse de 17,7 % depuis le début de l’année) et le Dow Jones a bondi de 1,6 % (en hausse de 6,1 %).

Les services publics ont progressé de 4,0 % (en hausse de 13,3 %).

Les banques ont bondi de 4,3 % (en hausse de 13,3 %) et les courtiers/ ont gagné 2,5 % (en hausse de 17,1 %).

Les transports ont progressé de 1,6 % (en baisse de 2,4 %).

Le S&P 400 des Midcaps a bondi de 4,3 % (en hausse de 8,6 %) et le Russell 2000 des petites capitalisation a bondi de 6,0 % (en hausse de 6,0 %).

Le Nasdaq 100 a glissé de 0,3 % (en hausse de 20,8 %).

Les semi-conducteurs ont gagné 2,1 % (en hausse de 38,3 %).

Les biotechnologies ont bondi de 5,0 % (en hausse de 1,9 %).

Avec la hausse de 19 $ sur le lingot d’or, l’indice HUI de l’or a augmenté de 5,9 % (en hausse de 23,7 %).

Les taux des bons du Trésor à trois mois ont terminé la semaine à 5,1925 %.

Les rendements des obligations d’État à deux ans ont chuté de 15 pbs cette semaine à 4,45 % (en hausse de 20 pb depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont chuté de 12 pbs à 4,10 % (en hausse de 25 pb).

Les rendements des bons du Trésor à dix ans ont chuté de 10 pbs à 4,18 % (en hausse de 30 pb).

Les rendements des obligations à long terme ont baissé de huit pbs à 4,40 % (en hausse de 37 pb).

Les rendements des MBS Fannie Mae de référence ont chuté de 21 pbs à 5,52 % (en hausse de 24 pb).

Les rendements des bunds allemands ont baissé de six points de base à 2,50% (en hausse de 47 points de base).

Les rendements français ont baissé de huit points de base à 3,15% (en hausse de 59 points de base). L’écart entre les obligations françaises et allemandes à 10 ans est resté inchangé à 65 points de base.

Les rendements italiens ont chuté de 14 pb à 3,79 % (en hausse de 9 pb depuis le début de l’année). Les rendements grecs à 10 ans ont chuté de 14 pb à 3,47 % (en hausse de 42 pb). FrançaisLes rendements à 10 ans de l’Espagne ont baissé de huit points de base à 3,26% (en hausse de 27 points de base).

Les rendements des gilts britanniques à 10 ans ont glissé de deux points de base à 4,11% (en hausse de 57 points de base). L’indice boursier britannique FTSE a gagné 0,6% (en hausse de 6,7% depuis le début de l’année)

L’indice boursier japonais Nikkei a augmenté de 0,7% (en hausse de 23,1% depuis le début de l’année). Les rendements japonais à 10 ans « JGB » ont baissé d’un point de base à 1,07% (en hausse de 45 points de base depuis le début de l’année).

Le CAC40 français a gagné 0,6% (en hausse de 2,4%).

L’indice boursier allemand DAX a augmenté de 1,5% (en hausse de 11,9%).

L’indice boursier espagnol IBEX 35 a bondi de 2,1% (en hausse de 11,4%). L’indice italien FTSE MIB a progressé de 1,7% (en hausse de 13,9%).

Les actions des marchés émergents ont pour la plupart progressé.

L’indice brésilien Bovespa a bondi de 2,1% (en baisse de 3,9%) et l’indice mexicain Bolsa a bondi de 5,0% (en baisse de 4,2%).

L’indice sud-coréen Kospi a glissé de 0,2% (en hausse de 7,6%).

L’indice boursier indien Sensex a gagné 0,7% (en hausse de 11,5%).

L’indice chinois Shanghai Exchange a gagné 0,7% (en baisse de 0,1%).

L’indice turc Borsa Istanbul National 100 a augmenté de 2,0% (en hausse de 48,1%).

Le crédit de la Réserve fédérale a diminué de 7,6 milliards de dollars la semaine dernière à 7,182 trillions. Français Le crédit de la Fed a baissé de 1,707 trillions par rapport au pic du 22 juin 2022. Au cours des 252 dernières semaines, le crédit de la Fed a augmenté de 3,454 trillions, soit 92 %.

Le crédit de la Fed a gonflé de 4,371 trillions, soit 156 %, au cours des 609 dernières semaines.

Ailleurs, les avoirs de la Fed pour compte des propriétaires étrangers de bons du Trésor et de la dette des agences ont chuté de 6,5 milliards de dollars la semaine dernière à 3,312 trillions. Les « avoirs en dépôt » ont diminué de 124,8 milliards de dollars en glissement annuel, soit 3,6 %.

Le total des actifs des fonds du marché monétaire a augmenté de 40,9 milliards de dollars supplémentaires pour atteindre un record de 6,144 trillions . Les fonds monétaires ont augmenté de 258 milliards de dollars, soit 8,1 %, en glissement annuel et de 713 milliards de dollars, soit 13,1 %, en glissement annuel.

Le total des billets de trésorerie a ajouté 1,1 milliard de dollars à 1,290 trillions . Le chiffre d’affaires du CP a augmenté de 123 milliards de dollars, soit 10,6 %, au cours de l’année écoulée.

Les taux hypothécaires fixes à 30 ans de Freddie Mac ont chuté de six points de base à 6,89 % (en baisse de 13 points de base sur un an). Les taux à 15 ans ont chuté de huit points de base à 6,17 % (en baisse de 27 points de base).

L’enquête de Bankrate sur les coûts d’emprunt des prêts hypothécaires jumbo a fait état de taux fixes à 30 ans en baisse de 14 points de base à 7,25 % (en hausse de 11 points de base).

Sur les devises :

6 juillet – Wall Street Journal :

« Les réserves de change de la Chine ont légèrement diminué en juin, le yuan étant confronté à une pression à la baisse continue… Les réserves de change du pays ont chuté de 9,68 milliards de dollars à 3 222 milliards de dollars à la fin juin, en baisse de 0,3 %… L’effet combiné de facteurs tels que la conversion du taux de change et les variations des prix des actifs a contribué à la chute… »

Pour la semaine,

l’indice du dollar américain a baissé de 0,7 % à 104,093 (en hausse de 2,7 % sur un an).

Pour la semaine à la hausse, le peso mexicain a augmenté de 2,8 %, le yen japonais de 1,9 %, la livre sterling de 1,4 %, le rand sud-africain de 1,3 %, l’euro de 0,6 %, le dollar de Singapour de 0,6 %, le real brésilien de 0,6 %, le dollar australien de 0,5 %, le won sud-coréen de 0,4 % et le franc suisse de 0,2 %.

À la baisse, la couronne norvégienne a reculé de 1,3 %, le dollar néo-zélandais de 0,4 % et la couronne suédoise de 0,3 %.

Le renminbi chinois (onshore) a gagné 0,25 % par rapport au dollar (en baisse de 2,07 % depuis le début de l’année).

Sur les matières premières :

L’indice Bloomberg des matières premières a chuté de 1,7 % (en hausse de 2,1 % depuis le début de l’année).

L’or au comptant a gagné 0,8 % à 2 411 $ (en hausse de 16,9 %).

L’argent a baissé de 1,4% à 30,789 $ (en hausse de 29,4%).

Le brut WTI a reculé de 95 cents, soit 1,1%, à 82,21 $ (en hausse de 15%).

L’essence a chuté de 1,7% (en hausse de 19%), tandis que le gaz naturel a augmenté de 0,4% à 2,329 $ (en baisse de 7%).

Le cuivre a baissé de 1,3% (en hausse de 18%).

Le blé a chuté de 6,0% (en baisse de 14%) et le maïs a chuté de 2,7% (en baisse de 15%).

Le Bitcoin a progressé de 1 122 $, soit 2,0%, à 57 811 $ (en hausse de 36%).

On parle beaucoup de la nécessité pour l’Occident de s’engager dans une politique industrielle à la chinoise pour mieux concurrencer la Chine. Et il y a une certaine logique à cela. La mondialisation a vidé notre base industrielle et nous a rendus beaucoup trop dépendants de la Chine. Une compensation gouvernementale à cela n’est pas folle. Cependant, il est injuste de blâmer entièrement le néolibéralisme ou le recours à l’économie de marché pour le résultat. Ce qui est oublié dans la conversation, c’est le degré auquel les forces du marché capables de réaligner l’économie ont été limitées par l’argent bon marché, la Chine ne respectant pas les règles et le gouvernement américain lui-même dirigeant l’économie en coulisses. Cette intervention américaine en particulier a donné naissance à un complexe néo-industriel – dont la caractéristique principale était la politique industrielle via la conglomération et la capture de données. Ce qui a créé est un panthéon de néo-industriels locaux, dont la plupart devaient leur position à l’État. (Que ce soit parce qu’ils ont reçu des subventions de démarrage, des subventions, des contrats gouvernementaux ou simplement parce qu’ils ont bénéficié d’une marge de manœuvre plus importante). Ces industriels ont entrepris de remodeler la structure de l’économie selon ce qu’ils prétendaient être leur propre vision de ce à quoi devrait ressembler l’avenir. Et nous, les gens qui croyions au capitalisme, avons accepté cela, en l’attribuant aux forces du marché et à la méritocratie. Nous pensions que si Bezos ou Uber décimaient les industries préexistantes, ce n’était que le prix à payer pour plus d’efficacité et de meilleures choses à venir. Mais je pense que nous avons été dupés. Une grande partie de cette réorganisation et de cette disruption industrielles n’avaient que très peu à voir avec l’efficacité ou l’amélioration des résultats sociaux. Elles vendaient la commodité à la manière d’un trafiquant de drogue qui vendrait une drogue rapide. Il ne s’agissait donc pas d’une correction de trajectoire de style thatchérien contre des entreprises qui avaient été maintenues à flot grâce à des subventions issues d’une politique industrielle non compétitive. Au contraire. Beaucoup des entreprises qui ont été retirées étaient tout à fait viables et rentables et auraient pu survivre si elles n’avaient pas été confrontées à des pratiques concurrentielles déloyales encouragées par des industriels subventionnés en catimini. En fait, il s’agissait d’une politique industrielle par la porte dérobée, axée sur la reconfiguration de l’économie autour de la capture de données et d’une plus grande dépendance à l’égard des fournisseurs monopoleurs (les néo-féodalistes). Et l’objectif de cette politique devient évident avec le recul : les données collectées pourraient également être partagées avec l’État pour ses propres besoins. Quelqu’un a-t-il pu voter pour cela ? Non. Une véritable économie de marché (non biaisée par les subventions provenant de l’État sécuritaire) aurait-elle permis cela ? Peut-être. Mais peut-être aussi que non. Il est tout à fait possible que nous ayons pu parvenir à un modèle de somme de données beaucoup plus juste et plus positif, qui protégerait les libertés civiles et donnerait du pouvoir aux personnes (et à leurs emplois).Traduire le post

C’est un mix d’héroîne et de saut dans le vide :

c’est nocif mais il en faut de plus en plus pour « tenir » et tant qu’on ne s’écrase pas tout semble aller parfaitement bien.

J’aimeJ’aime