Apparemment, de nombreux partisans de Trump ont été absents des marchés boursiers pendant l’interrègne de Biden et ont ressenti le besoin d’investir immédiatement après sa victoire.

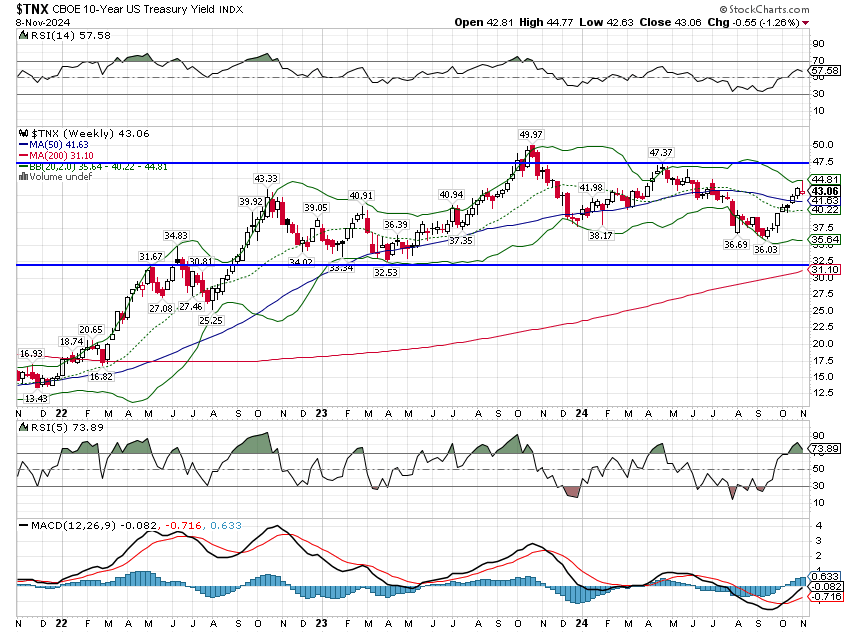

À son plus haut niveau le lendemain de l’élection, le rendement du Trésor à 10 ans était en hausse de 18 points de base et a clôturé en hausse de 12. C’est au cours des deux jours suivants que les rendements obligataires ont chuté et ont clôturé la semaine plus bas qu’au début. Quant aux actions, elles ont été négociées à la hausse de l’ouverture mercredi à la clôture vendredi avec à peine une heure de baisse, et encore moins une journée de baisse.

Ce qui est intéressant dans la réaction du marché, c’est la nature contradictoire des mouvements. Les actions – et en particulier les actions de petite et moyenne capitalisation – ont augmenté comme si le nouveau mandat de Trump allait inaugurer un boom, alors que les obligations n’ont pas reconnu une telle probabilité. Les taux nominaux et réels à long terme ont baissé tandis que les taux à court terme ont légèrement augmenté, la combinaison produisant des attentes de croissance réelle légèrement inférieures et des attentes d’inflation légèrement supérieures. Aucun des mouvements n’est suffisamment important pour tirer des conclusions définitives, mais les investisseurs obligataires n’ont manifestement pas adhéré au récit du boom.

Une explication possible est que l’évolution des actions ne s’explique pas par un boom économique mais plutôt par une hausse des profits. Le problème évident avec cette idée est que l’un mène généralement à l’autre. Il est difficile pour les bénéfices des entreprises de croître plus vite que l’économie pendant une période significative, même si c’est certainement possible à court terme. La nouvelle administration prévoit-elle une politique économique qui produirait un tel résultat ? Le choix évident est celui des tarifs douaniers, la promesse de campagne de Trump étant d’augmenter les tarifs sur tout, ce que les investisseurs en actions pourraient interpréter comme étant favorable à toutes – ou presque – les entreprises américaines.

Ce raisonnement pourrait aussi aider à expliquer l’évolution des obligations. Les États-Unis – et le reste du monde – ont une longue expérience des droits de douane au cours de l’histoire, de sorte que leurs effets sont assez bien connus et presque universellement reconnus par les économistes de gauche comme de droite.

Les droits de douane ne sont rien d’autre que des taxes sur les importations et l’explication la plus élémentaire de leur effet est qu’ils favorisent les producteurs nationaux par rapport aux consommateurs nationaux ; les effets des droits de douane sont en grande partie redistributifs.

C’est beaucoup plus compliqué que cela et je suis sûr que je vais beaucoup écrire sur les droits de douane au cours des quatre prochaines années, mais pour l’instant, c’est le tableau général. Si vous taxez la consommation, comme le fait un droit de douane, vous en obtiendrez moins, mais, au moins en théorie, vous devriez obtenir plus d’épargne et d’investissement. La question est de savoir si la hausse de l’épargne et de l’investissement peut compenser l’effet négatif du côté de la consommation. Étant donné que la consommation représente 68 % du PIB et que l’investissement privé n’en représente que 18 %, le calcul est pour le moins difficile. Une croissance économique plus faible est le résultat attendu de droits de douane plus élevés et donc oui, des rendements obligataires plus faibles sont logiques.

En ce qui concerne l’inflation, comme pour l’explication de l’incidence fiscale (qui paie), le débat public a été déficient à bien des égards. Les tarifs douaniers semblent inflationnistes à première vue car le prix des importations augmente, ce qui permet aux entreprises américaines d’augmenter elles aussi leurs prix. Cela signifie également une offre plus faible de biens et de services dans l’économie et, en supposant que la masse monétaire ne se contracte pas, vous avez le même montant de dollars pour une quantité décroissante de biens, ce qui semble être une excellente recette pour des prix plus élevés. Mais bien sûr, ces conclusions supposent que tout le reste reste le même, ce qui n’est certainement pas le cas. D’autres pays adopteront leurs propres tarifs douaniers qui réduiront les exportations américaines et ainsi certains biens, autrefois destinés aux rivages étrangers, verront leur offre intérieure augmenter.

Les pays touchés par nos tarifs douaniers riposteront dans des domaines où nous sommes vulnérables. Saviez-vous que la Chine contrôle 80 % de l’approvisionnement mondial en gallium ? Et que les États-Unis ne produisent plus d’arsenic depuis le milieu des années 1980 ? Saviez-vous que les puces à l’arséniure de gallium sont présentes dans tout ce que vous utilisez, des téléphones portables aux micro-ondes ? Saviez-vous que les puces à l’arséniure de gallium fonctionnent plus rapidement et consomment moins d’énergie que les puces au silicium ? Si je découvre tout cela en quelques clics de souris, ne pensez-vous pas que la Chine le sait aussi ? Pensez-vous que quelqu’un puisse déterminer l’impact exact que tous ces changements auront sur le taux d’inflation ? Quel est le prix d’un produit que vous ne pouvez pas fabriquer ?

Les tarifs douaniers font partie de l’économie américaine depuis sa fondation et ont été la source de nombreux conflits internes, notamment la guerre civile. En 1828, un homme portant le même nom de famille que moi*, John C. Calhoun, qualifia la législation tarifaire de cette année-là de « Tariff Of Abominations » et écrivit ce qui devint connu sous le nom de South Carolina Exposition and Protest against it. Son argument – simplifié – était que le gouvernement fédéral ne pouvait pas promulguer une taxe qui bénéficiait à une partie du pays au détriment d’une autre et que les États avaient le droit d’annuler toute législation qui le ferait. La Caroline du Sud a finalement fait cela avec le Tarif de 1828, étant le seul État à le faire. Finalement, un compromis tarifaire fut adopté en 1832 qui mit fin à l’impasse, mais ce fut le début des frictions qui finirent par conduire à la conflagration de la guerre civile. Oui, la cause évidente était l’esclavage, mais les tarifs douaniers ont mis le feu aux poudres.

Les idées qui animent le parti républicain d’aujourd’hui, les idées qui lui ont permis de remporter cette élection, sont celles qui dominaient le parti il y a près de 200 ans. Les républicains du XIXe siècle, Abraham Lincoln en tête, auraient approuvé sans réserve le régime tarifaire proposé par le président élu Trump, qui a parlé avec enthousiasme du républicain William McKinley , qui a utilisé avec succès les tarifs douaniers à la fin des années 1800. Lors de l’élection de 1896, McKinley a été élu, ironiquement, face au populiste William Jennings Bryan qui s’opposait aux tarifs douaniers pour augmenter les prix et les considérer comme préjudiciables à la classe ouvrière :

La protection ne garantit pas de bons salaires. Nos meilleurs salaires sont dus à l’intelligence et à la compétence supérieures de nos ouvriers, à l’espoir plus grand que leur donnent les institutions libres, aux machines perfectionnées, aux meilleures conditions de vie qui les entourent et aux organisations qui se sont formées parmi les salariés.

Il y a une grande différence entre l’Amérique d’aujourd’hui et celle du XIXe siècle. Nous étions alors ce que l’on appelle aujourd’hui un « pays en voie de développement » et les droits de douane étaient le plus souvent utilisés comme moyen de générer des recettes fiscales et, dans une moindre mesure, de protéger les industries en développement.

Dans son argumentation contre le tarif de 1828, Calhoun évoque cependant la différence entre un tarif protecteur (punitif) et un tarif fiscal. Le premier, souvent appliqué de manière inégale et à un taux élevé, vise à protéger certaines industries locales de la concurrence étrangère et restreint sévèrement les importations de certains produits. Le second est généralement appliqué de manière uniforme à toutes les importations et à un taux qui ne restreint pas sévèrement les importations. Il souligne également qu’une fois que le taux tarifaire dépasse un certain point – devenant punitif – il génère moins de recettes fiscales qu’un taux inférieur. Si cela vous semble familier, c’est parce qu’il s’agit du même argument repris à la fin des années 1970 par Art Laffer pour justifier une réduction de l’impôt sur le revenu. Les tarifs douaniers augmenteront les recettes fiscales jusqu’à ce qu’ils atteignent ce point de rendement maximal. Le problème évident est que, comme pour les revenus, personne ne sait où se situe ce point. La situation est presque certainement différente aujourd’hui de ce qu’elle était en 1828 ou en 1896.

Il est très important de savoir si le président Trump adoptera un tarif protecteur/punitif ou un tarif de revenus. Un tarif protecteur a de nombreux effets secondaires négatifs et pourrait avoir un impact très important sur l’économie. Un tarif de revenus, même à un taux nettement plus élevé que celui en vigueur aujourd’hui, pourrait augmenter les recettes et éviter les pires effets d’un tarif protecteur. J’espère qu’Art Laffer lui parlera de la différence. Même s’il s’agit d’un tarif de revenus, William Jennings Bryan avait raison sur l’effet sur les prix. Cependant, je ne qualifierais pas les tarifs douaniers d’inflationnistes, ce qui implique une hausse continue des prix. Tout changement de prix dû aux tarifs douaniers impliquerait probablement un changement ponctuel du niveau des prix. Je ne pense pas que la plupart des gens se soucieraient de la différence.

Nous ne savons pas encore exactement ce que le nouveau gouvernement Trump fera des droits de douane ou de ses autres promesses de campagne. Il est donc impossible à ce stade de formuler une réponse tactique qui ne soit pas purement spéculative. Nous ne savons pas, par exemple, si les droits de douane seront aussi élevés que ceux dont il a parlé pendant la campagne ou s’ils seront utilisés comme un outil de négociation. Nous ne savons pas s’ils seront introduits progressivement ou augmentés d’un seul coup. Nous ne savons pas si les républicains auront le contrôle total du Congrès, même si cela semble être le consensus actuel, et nous ne savons donc pas s’il sera en mesure de prolonger ses réductions d’impôts passées ou d’en adopter de nouvelles. Nous ne savons pas s’il réduira réellement les dépenses aussi drastiquement qu’Elon Musk l’a indiqué – mais si j’étais un parieur, je dirais non.

Et donc aujourd’hui, l’administration Trump se prépare à mettre en place des politiques économiques du 19e siècle et j’essaie de comprendre comment elles vont impacter l’économie du 21e siècle. Comme le dit la chanson, tourne, tourne, tourne, pour tout il y a une saison.

*Que ma famille soit liée ou non à John C. Calhoun est un sujet de controverse au sein de ma propre famille. Je ne le sais pas et je m’en fiche.

Environnement

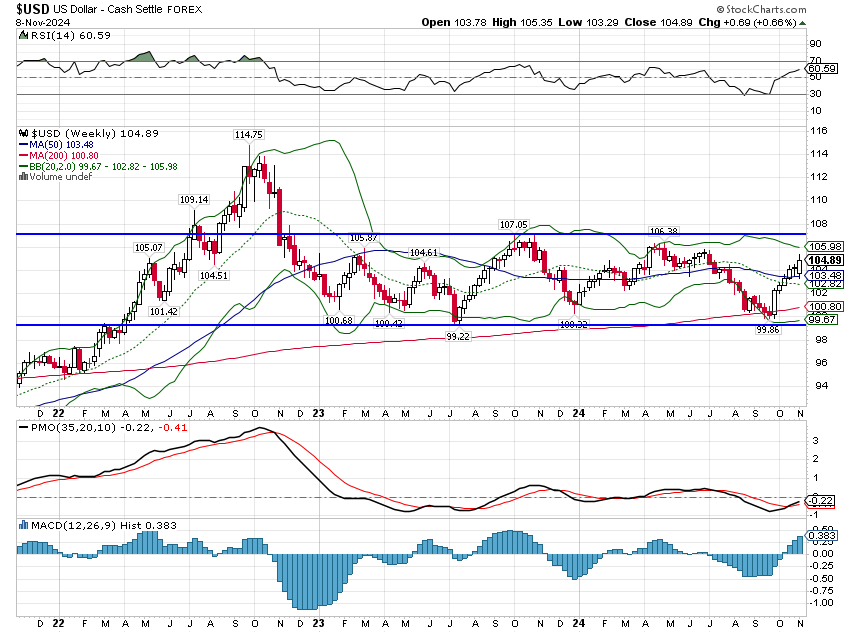

Le résultat des élections n’a pas modifié, du moins dans les premiers jours, la tendance du dollar ou des taux d’intérêt. Le rendement à 10 ans a baissé de 6 points de base et celui à 2 ans a augmenté de 4 points de base sur la semaine. Le résultat, une courbe de rendement plus plate, est censé être considéré comme une indication d’un ralentissement de la croissance future, mais le changement est trop faible pour avoir une signification importante.

Les rendements des obligations TIPS à 10 ans ont également chuté cette semaine et dans une proportion supérieure à celle des obligations nominales à 10 ans. Ce changement traduit une baisse des attentes en matière de croissance réelle et une hausse des attentes en matière d’inflation. Encore une fois, les changements sont très faibles, je ne m’y intéresserais donc pas trop pour le moment. Au fur et à mesure que nous aurons plus de détails sur ce que fera réellement la nouvelle administration par rapport à ce qui a été promis pendant la campagne électorale, le marché s’ajustera.

Le dollar a rebondi après les élections, comme on pourrait s’y attendre si la nouvelle administration Trump décide d’augmenter les droits de douane. En général, le pays qui impose des droits de douane voit sa monnaie augmenter, tandis que les pays qui en paient moins voient leur monnaie se déprécier. C’est ainsi que le marché compense les droits de douane.

Ces changements à court terme, pour le dollar et les taux d’intérêt, ne sont pas suffisamment importants pour signifier grand-chose, mais les changements directionnels sont intéressants, surtout à la lumière de la remontée des actions.

Malgré ce que beaucoup considèrent comme un changement politique majeur, la situation générale n’a pas changé la semaine dernière. Le dollar et les taux d’intérêt restent dans leurs fourchettes de négociation précédentes, sans réelle tendance. Dans le graphique ci-dessus, nous voyons un dollar et des taux qui augmentent tous deux sur les périodes de 1 et 3 mois, mais qui baissent sur les périodes de 6 mois et d’un an. C’est la définition même de l’absence de tendance.

Marchés

Les investisseurs en actions ont visiblement apprécié le résultat des élections, les actions à grande et à petite capitalisation ayant enregistré une hausse significative au cours de la semaine. Les actions à petite capitalisation ont fait un peu mieux, en raison de l’idée que l’Amérique, derrière un mur tarifaire, bénéficierait de manière disproportionnée aux petites et moyennes entreprises orientées vers le marché intérieur. Les petites capitalisations ont désormais rattrapé les grandes capitalisations au cours de l’année dernière, même si elles accusent encore un retard important par rapport aux trois dernières années.

Ce qui m’intéresse le plus, c’est que les obligations ont bondi à la suite de cette nouvelle. Si le marché boursier se porte bien et qu’un boom économique se profile à l’horizon, les obligations auraient dû être vendues. Le marché obligataire a-t-il anticipé la victoire de Trump alors que le marché boursier ne l’a pas fait ? Je ne suis pas sûr que cela ait du sens, mais je suppose que c’est possible. Une autre explication pourrait être que Trump sera excellent pour les marges bénéficiaires mais pas pour la croissance globale, mais encore une fois, je ne suis pas sûr que cela ait du sens d’un point de vue économique.

La croissance a surperformé la semaine dernière, ce qui est surprenant et pas du tout. C’est surprenant car les actions de croissance se portent généralement bien lorsque la croissance est rare et non lorsqu’elle est facile à trouver (et le discours est clairement que Trump est meilleur pour la croissance). D’un autre côté, c’est logique dans la mesure où la campagne de Trump a été financée, dans une large mesure, par la Silicon Valley, qui est le terrain fertile des entreprises de croissance. Tesla n’a pas progressé de 29 % la semaine dernière parce que Trump aime les voitures électriques.

Les actions hors États-Unis ont été à la traîne après les élections, l’Europe étant la plus touchée. Tirez vos propres conclusions à ce sujet.

Une réflexion sur “Les réactions du marché boursier américain ne nous apprennent pas grand chose”