Je me suis fatigué pour vous faire comprendre tout ce que l’on vous cache. Lisez, relisez, conservez ce texte.

Mercredi 12 février 2025.

Les marchés financiers et singulièrement Wall Street ne cessent de faire état de la progression des bénéfices des firmes.

Bien entendu les profits dont il s’agit ne sont pas les vrais profits de la comptabilité nationale, non ce sont des profits hédoniques, extériorisés pour justifier les niveaux de valorisation des cotations boursières. Ce ne sont même pas des profits comptables, non ce sont des « profits de consensus boursiers acceptes »… et de plus en plus laxistes!

Pourtant, dans mes articles je ne cesse de répéter que le problème fondamental du système du capitalisme financiarisé de notre époque est celui de la rentabilité/profitabilité insuffisante du capital.

Note: le système escamote cette question du profit et de la profitabilité car le profit est « sale »! Le système ne peut fonctionner que non-su, caché: il ne faut pas que les masses comprennent que le régime est un régime d’accumulation de capital et de besoin de profit pour rentabiliser ce capital.

Il faut que tout ce qui touche au profit soit escamoté.

Si la question centrale de la crise qui dure depuis 20 ans était posée, les solutions seraient évidentes et elles ne seraient pas favorables aux privilégiés de l’ordre social actuel, ordre caractérisé par un excès considérable de capital qui exige sa rentabilité.

Non il faut que la question du profit soit tue car si elle était sue, elle serait trop révélatrice.

Exemple: les délires de Macron sur l’IA , il se vante de lancer des investissements de109 milliards mais il escamote la question essentielle qui fait que ce sera du gachis, à cause de l’impossibilité pour nous de rentabiliser cette mise de fonds!

La masse de capital dans le système moderne et post moderne croit beaucoup plus vite que la masse des profits, même si les profits en valeur absolue se comportent bien. Le besoin, la demande, l’exigence de profit progresse beaucoup plus vite que l’offre de profit! Surtout avec la production considérable de capital fictif qui caractérise notre époque.

C’est cette question de la profitabilité insuffisante du facteur de production qu’est le capital qui explique le mieux tout ce que nous voyons et déplorons:

-les pressions terribles sur les salaires malgré la modernisation et le progrès des techniques qui devraient permettre de travailler moins tout en gagnant plus

-les cadeaux au capital sous forme de baisses continues des impôts, octrois de subventions et dérégulations du facteur travail pour l’intensifier et augmenter le taux d’exploitation

-politiques monétaires et financières de taux bas, de répression de l’épargne afin de faire baisser les coûts financiers des entreprises

-les politiques impérialistes qui essaient de mettre la main sur les matières premières à bon compte

-les destructions des formes precapitalistes de production, des PME, des travailleurs independants

-les délocalisations, globalisations qui sont censées peser sur le coût du facteur travail; la mise au trvail des femmes, la sous-traitance qui exploite les plus faibles

-les recherches de rentes et de monopoles par les entreprises qui innovent

-la recherche par les banques centrales d’une inflation des prix d’au moins 2%

Etc

Le sens commun croit que les entreprises gagnent trop.

D’abord parce qu’il confond les marges bénéficiaires par rapport aux chiffres d’affaires et ne comprend pas qu’une rentabilité cela se calcule par rapport à un capital investi et non pas par rapport à un chiffre d’affaires

Ensuite parce que les riches sont de plus en plus riches. Le sens commun ne comprend pas le système inégalitaire de concentration des richesses actuel, dans lequel les gagnants ramassent toutes les mises y compris celles des perdants, pas plus qu’il ne comprend le système de l’alchimie boursière qui permet aux élites dominantes de s’enrichir sur le dos du public en pillant le bien commun qu’est la monnaie, pas plus qu’il ne comprend le processus de rentification dont bénéficent les grands monopoles de la technologie et de la communication.

La hausse des bourses est en réalité une hausse de misère.

La tendance à la hausse des profits en valeur absolue publiés, cette tendance produit la hausse boursière dans la mesure ou la politique monétaire d’inflationnisme gonfle sans arrêt le pouvoir d’achat boursier et les ressources auxquelles peuvent accéder les financiers

La politique monétaire dite d’inflationnisme consiste à émettre toujours plus de pouvoir d’achat financier, ce qui crée un déséquilibre entre l’offre et la demande de titres et produit mécaniquement la hausse des prix des titres. La politique monétaire laxiste, lâche, souple est l’équivalent de la musique qui fait danser les danseurs/les financiers. Ce sont les banques centrales qui font l’orchestre.

Comprenez une politique d’inflationnisme monétaire comme une politique qui créent des entonnoirs vers le marché boursier. L’image avec le gavage des oies pour le foie gras est adaptée. Les oies sont grasses mais malades.

La concurrence des détenteurs de capital-argent entre eux pour rentabiliser leur capital-argent conduit à une hausse des prix des titres et symétriquement à une baisse de la profitabilité.

Le gâteau doit sans cesse être partagé en un nombre de parts croissants. Le nombre de convives croit plus vite que la taille du gâteau, les parts sont de plus en plus petites. Comme on dit en bourse il y a de plus en plus de monde à table.

La hausse de profits en valeur absolue sert de justification aux hausses des indices boursiers mais le vrai carburant de ces hausses c’est la production de monnaie, de crédit, de pouvoir d’achat financier..

La hausse des profits en valeur absolue dans le système jointe à une création continue de pouvoir d’achat financier, produit la hausse des cours de bourse et le renchrissement des titrers ( multiple cours-bénéfices).

La hausse des profits en valeur absolue masque le fait que le ratio profits /capital baisse sans arrêt et produit une surévaluation croissante des firmes cotées. Ainsi les multiples cours bénéfices actuels sont au moins au double de ce qu’ils devraient être historiquement et le fameux ratio de Warren Buffett de la capitalisation boursière sur le GDP également.

La profitabilité insuffisante du capital en regard des normes historiques est masquée par le fait que grâce à la création de pouvoir d’achat financier , les titres sont plus rares que l’argent et donc ils montent sans arrêt; c’est le Ponzi, la chaine du bonheur.

Les porteurs enregistrent donc une plus-value et c’est cette plus value qui devient pour eux l’essentiel de la rentabilité, l’essentiel de la performance de leur investissement. Ils en oublient l’essentiel, le fondamental à savoir la rentabilité interne du capital.

Je m’explique: la rentabilité du capital a un doubles aspect:

-interne qui est la profitabilité de l’activité de la firme et

-externe qui est la plus value boursière générée par le Ponzi.

Il faut d’abord remarquer que si la progression des profits des entreprises était la cause de la hausse des indices boursiers, alors les prix des titres ne devraient pas renchérir.

Si les actions deviennent de plus en plus chères en terme de multiples cours bénéfices, c’est parce que les bénéfices ne suivent pas les valorisations boursières. Autrement dit, dans leur cours de Bourse, les actions doivent se contenter de bénéfices de plus en plus petits. Les actions rapportent de moins en moins en terme de taux de profit puisqu’elles deviennent de plus en plus chères. L’extension des multiples cours-bénéfices depuis la financiarisation traduit, exprime le fait que les cours des actions grimpent plus vite que les profits qui sont censés les justifier.

La financiarisation est le processus par lequel l’économie a besoin de plus en plus de finance pour tourner, est de plus en plus endettée, de plus en plus en levier et dans laquelle la part des profits produits par le levier financier, la dette, le crédit etc est de plus en plus importante.

Cette réalité permet de comprendre le rôle déterminant du niveau des taux d’intérêt c’est à dire du coût des dettes ; plus ce coût est bas et plus on peut s’endetter et plus on peut générer de profit avec un même capital; ce qui dissimule la tendance à la baisse de la profitabilité réelle de ce capital.

Le taux de profitabilité qui apparait comme revenant au capital est « boosté », bonifié par le remplacement du capital par de la dette.. Ou ce qui revient au même on peut dire qu’une partie de plus en plus grande du taux de performance du capital a pour origine la possibilité de s’endetter à bas cout.

Non seulement les cours de Bourse sont chers par rapport au bénéfice qui revient au capital, mais ce bénéfice est en grande partie lié à l’ingénierie financière qui « booste » ce profit attribuable au capital un peu artificiellement.

On peut dire que la qualité des bénéfices décroit sans cesse, le capital en s’endettant « s’use », il devient plus fragile, plus instable de moins en moins suffisant pour absorber et garantir les risques..Les autorités doivent de plus en plus socialiser leur gestion au profit du capital pour le maintniren vie. Socialisme généreux pour le capital , libéralisme dur pour le salariat.

C’est pour cela que nos régimes économiques modernes ne peuvent plus tolérer le risque, les cycles , les récessions, si on les tolérait alors il y aurait un grand nombre de faillites.

Les niveaux de valorisation boursière, les multiples cours bénéfices incorporent l’hypothèse de l’impossibilité des récessions. Ils incluent cette donnée: il ne peut plus y avoir de récession.

Toujours il faut continuer d’inflater, de forcer les taux d’intérêt vers le bas. Ce que l’on fait depuis le début des années 80.

EN PRIME

La baisse de la rentabilité du capital est nette et indiscutable mais à partir des années 80 date de la dereguLation? du neo liberalisme , de la financiarisation et de la stagnationdes salaires, la tendance est moins nette, En fait la tendance a la baisse de la profitabilité du capital ne peut etre obervée directement on ne l’observe qu’au travers remèdes qui ont été mis en place pour s’ y opposer , tout comme on ne voit la tendance a la fièvre du malade qu’ en tenant compte du fait qu’on lui administre du Doliprane pour qu’il résiste.

EN PRIME

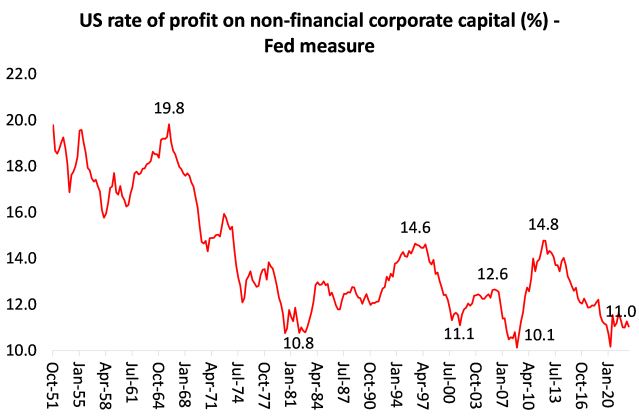

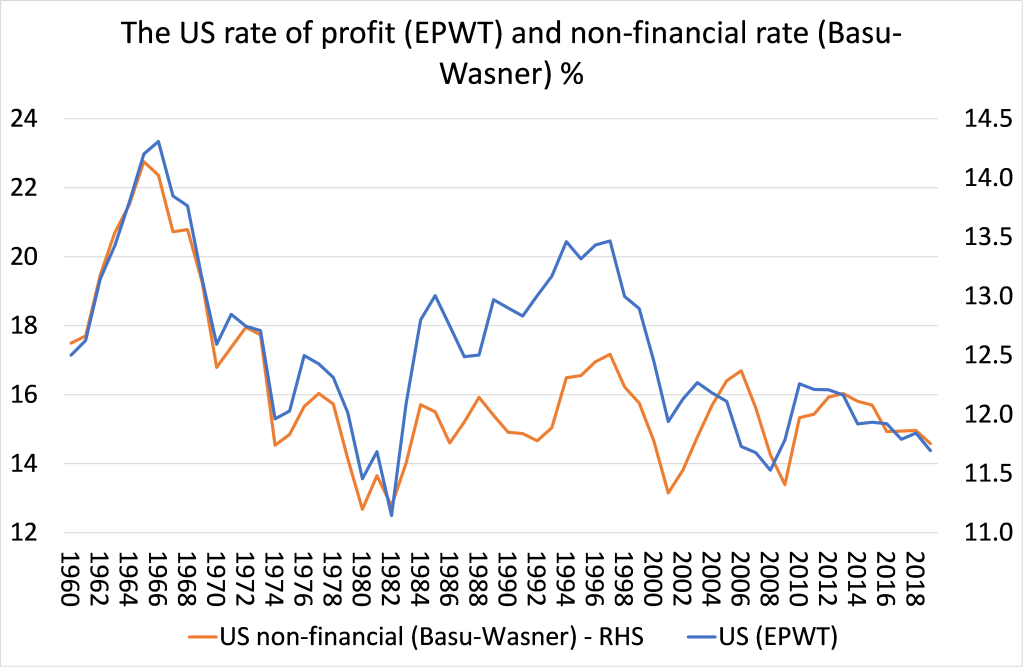

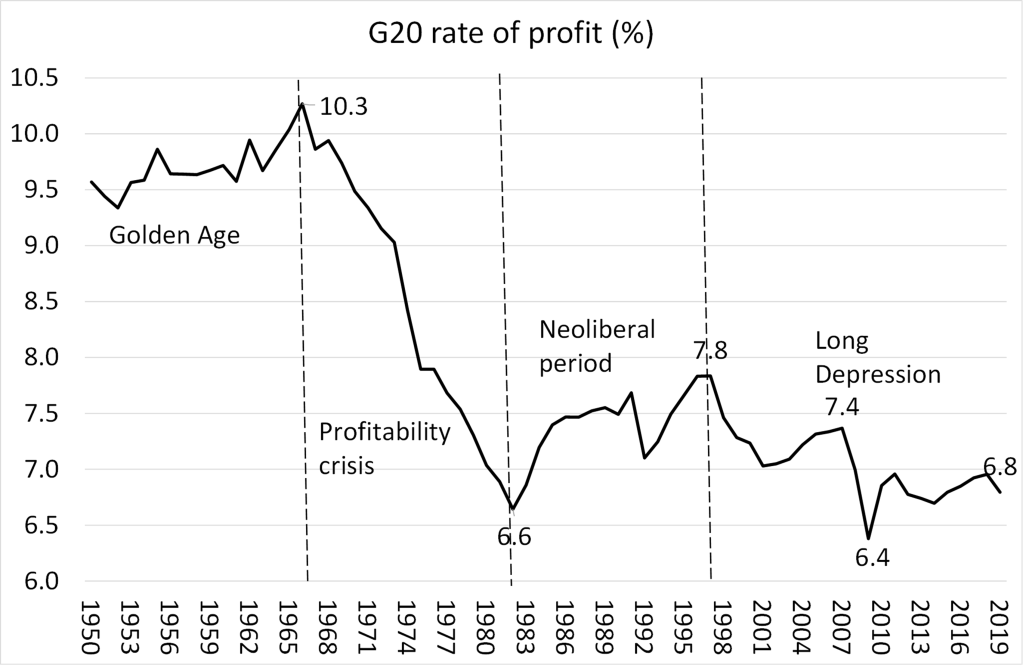

il y a différentes recherches sur le taux de profitabilité du capital mais elles convergent toutes vers la même réalité: la tendance à la baisse et une tendance a la stabilisation depuis la mise en place du neo liberalisme et des artifices/dopages de la financiarisation.

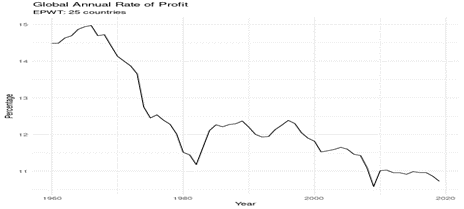

Taux de profit du capital mondial. Compilation de 25 pays.

Basu et al. :

« La série de taux de profit mondiaux agrégés par pays montre une forte tendance linéaire négative pour la période 1960-1980 et une tendance linéaire négative plus faible de 1980 à 2019. Une analyse de décomposition à moyen terme révèle que la baisse du taux de profit mondial est due à une baisse du ratio production/capital. Le taux de profit mondial agrégé par secteur montre une tendance linéaire négative pour la période 2000-2014, qui, une fois de plus, est due à une baisse du ratio production/capital. »

Une autre mesure de la tendance a la baisse du taux de profitabilité du capital

Bonjour, moi aussi j ai eu beaucoup de mal à comprendre l’ analyse mais j avoue qu’ une fois qu’ elle est comprise beaucoup d’ enjeux et de conflits se comprennent alors aisément. mais malheureusement , faire partager à d’ autres est une autre histoire. le maquillage du réel empêche beaucoup d’ accéder à la lucidité, il y a un déni de réalité car comme vous le dites: il faut que le secret soi maintenu pour que la propagande fonctionne et je peux vous assurer que le secret est loin d’ être éventé et c’ est inquiétant.

J’aimeJ’aime

C’est une très belle analyse à mon avis même si je je n’ai pas tout compris (mon âge d’une part (84 ans), ma formation d’autre part (non économique, seulement axée sur les sciences dites exactes). Vous auriez peut-être intérêt à reformuler cette analyse pour la mettre au niveau d’un élève de terminale option économie et toucher ainsi un public beaucoup plus large. Evidemment cela prend du temps …

J’aimeJ’aime