TRADUCTION BRUNO BERTEZ

3 Avril

Ces dernières années, nos mesures les plus fiables de valorisation boursière ont dépassé leurs pics de 1929 et 2000, et j’ai décrit la période depuis début 2022 comme le pic prolongé de la troisième grande bulle spéculative de l’histoire des États-Unis. À mon avis, ce processus est désormais achevé.

Le marché boursier est confronté à un risque baissier important, et les États-Unis sont contraints par une expansion monétaire et budgétaire systématique qui a amplifié cette bulle et alimenté des marges bénéficiaires record, mais totalement instables, des entreprises.

Parallèlement, l’économie américaine est désormais confrontée à une récession imminente, et si nous ne restons pas vigilants, nous, Américains autrefois unis, risquons de perdre ce qui est bien plus important et précieux que l’argent.

Avertissement de récession

Depuis plus d’un an – notamment au deuxième trimestre 2024, alors que les analystes de Wall Street ont considérablement revu à la hausse leurs prévisions de récession – j’ai observé que, si nombre de nos principaux indicateurs économiques frôlaient les seuils de récession, davantage de données seraient nécessaires pour anticiper une récession avec confiance. À notre avis, l’extraction du signal et la réduction du bruit nous incitent à examiner plusieurs mesures, car les informations les plus fiables sont presque toujours intégrées au signal commun transmis par plusieurs « capteurs », chacun pouvant être imparfait ou peu fiable pris isolément.

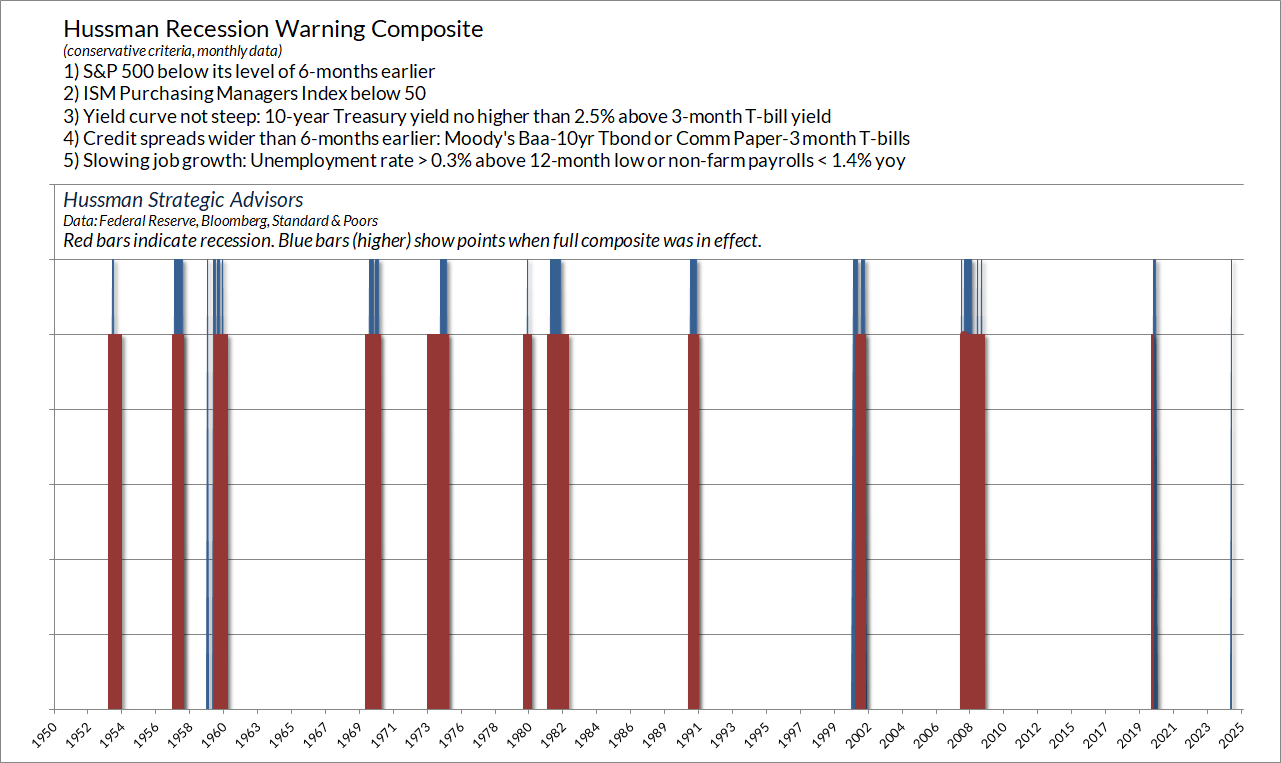

Le graphique ci-dessous présente notre indice composite d’alerte à la récession. Ce dernier est devenu défavorable mardi 1er avril, suite à la publication du dernier rapport des directeurs d’achat. L’annonce des droits de douane mercredi ne fait qu’amplifier les risques de récession qui se développent depuis des mois. Humpty Dumpty vacille sur ce haut mur depuis un certain temps déjà. Mercredi, Humpty Dumpty a été poussé.

Comme je l’ai indiqué dans mes projections de récession de 2000 et 2007, l’indice composite repose sur notre méthode empirique à quatre indicateurs reflétant les spreads de crédit, les spreads de maturité, le S&P 500 et l’enquête ISM auprès des directeurs d’achat.

Il repose intentionnellement sur des mesures « douces » qui reflètent un syndrome de psychologie économique qui tend à précéder les données « dures » comme le PIB (un indicateur coïncident) et le chômage (un indicateur retardé). Les investisseurs et les entreprises étant devenus très sensibles aux risques émergents après la crise financière mondiale, j’ai ajouté un critère supplémentaire exigeant soit une hausse initiale du chômage, soit un ralentissement de la croissance de l’emploi, afin de rendre l’indice composite plus conservateur et d’éviter les faux signaux, comme les mesures plus sensibles en 2011 et 2016.

Pour être clair, le graphique composite ci-dessous ne constitue pas la seule base de mes anticipations de récession. Il nous alerte plutôt sur des caractéristiques de l’activité économique qui n’ont historiquement été observées que dans le contexte des récessions. Par conséquent, ce syndrome particulier agit comme un amplificateur des signaux que nous tirons d’un ensemble de considérations beaucoup plus large, dont beaucoup ont été décrites en novembre dernier. Globalement, nous anticipons désormais une récession de l’économie américaine. Les barres bleues du graphique ci-dessous indiquent les moments où le graphique composite complet était en vigueur. Les barres rouges indiquent les récessions américaines.

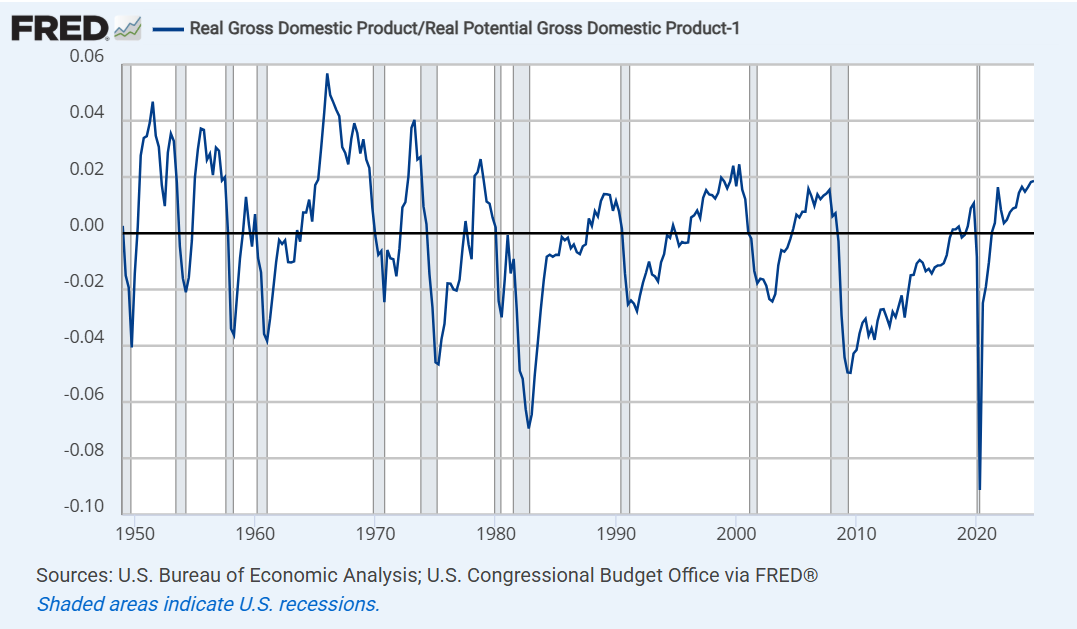

Ces derniers mois, j’ai comparé la vague actuelle de perturbations de la politique économique à un « saut du haut d’un rocher ». De même que des valorisations élevées exposent au risque de pertes sur les marchés, le ratio PIB réel/PIB potentiel des États-Unis est une mesure utile du risque économique à la baisse.

Comme je l’ai déjà expliqué, l’estimation du CBO est étroitement alignée sur nos propres estimations qui utilisent simplement la productivité et la démographie de la population active. Ainsi, même si l’on peut trouver une petite marge de manœuvre dans les estimations, le PIB potentiel réel a généralement été un guide fiable de la position générale de l’économie américaine dans le cycle économique.

Actuellement, le PIB réel des États-Unis se situe près de 1,9 % au-dessus du potentiel de plein emploi durable estimé, ce qui est typique des phases d’expansion économique avancées.

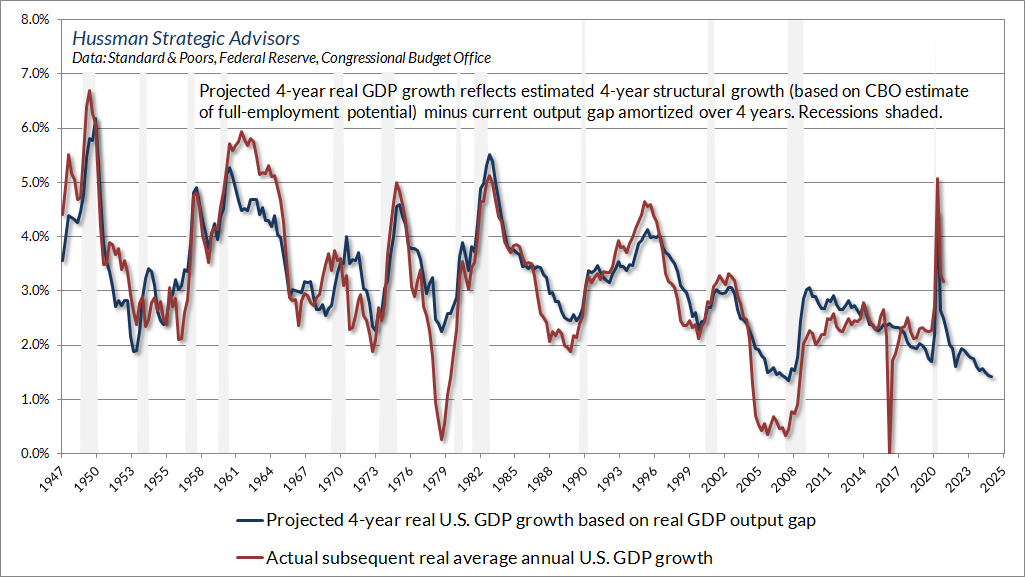

Une façon utile d’envisager les perspectives de croissance future consiste à considérer à la fois les tendances « structurelles » et l’élimination progressive des extrêmes accumulés. Le graphique ci-dessous illustre cette approche, appliquée aux perspectives de référence de croissance réelle du PIB américain sur les quatre prochaines années.

La ligne bleue du graphique ci-dessous reflète la croissance structurelle estimée du PIB sur quatre ans, moins l’écart de production actuel, amortie sur quatre ans. La ligne rouge indique la croissance annuelle réelle du PIB américain sur quatre ans. À l’heure actuelle, notre estimation de base de la croissance moyenne du PIB américain réel sur les quatre prochaines années est d’environ 1,4 % par an, sachant que les récessions entraînent généralement un écart important par rapport à ces estimations.

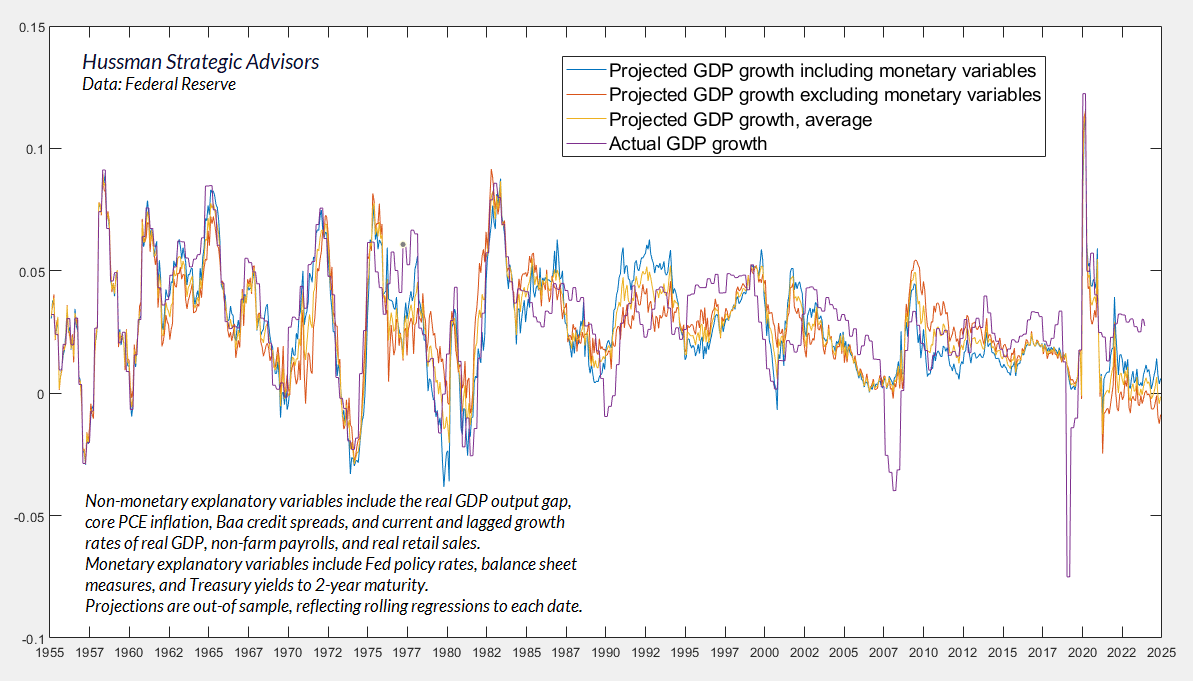

Bien que nous ne nous appuyions pas sur des prévisions, nous utilisons un large éventail de méthodes d’estimation pour évaluer nos attentes. Le graphique ci-dessous présente notre estimation actuelle de la croissance du PIB pour l’année à venir. Notre approche d’investissement ne repose en aucun cas sur une récession, et même les récessions n’entraînent pas toujours une baisse du PIB réel d’une année sur l’autre. Cependant, nos estimations moyennes du PIB pour l’année à venir sont actuellement négatives.

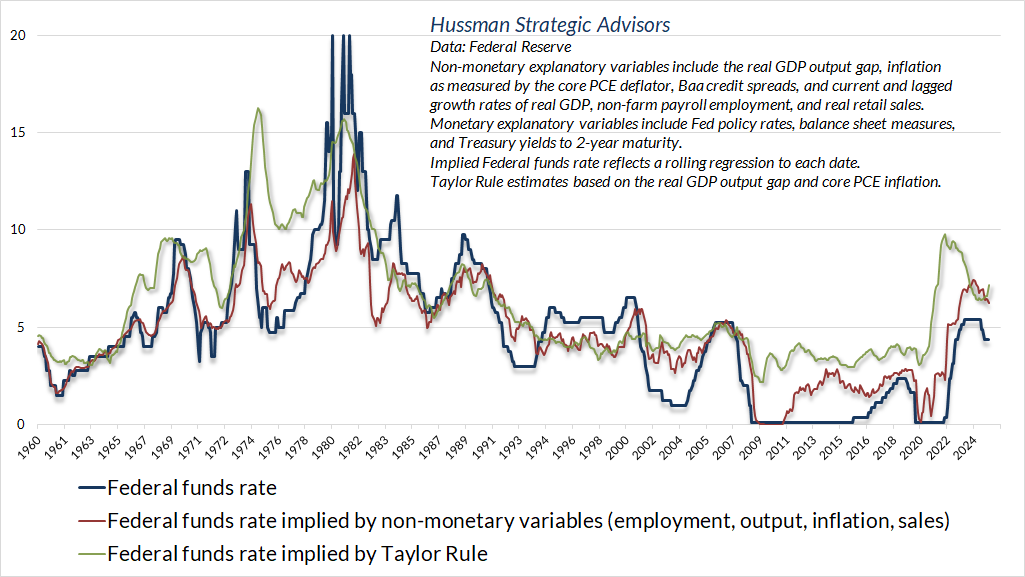

La combinaison d’un écart de production de 1,9 % et d’un taux d’inflation sous-jacent toujours bien supérieur à l’objectif de 2 % limite au moins quelque peu les nouvelles baisses de taux de la Réserve fédérale.

John Taylor, l’un de mes directeurs de thèse à Stanford, a basé sa « règle de Taylor » sur ces mesures comme référence pour la politique monétaire systématique. Sur la base de la règle de Taylor, ainsi que de références systématiques plus larges qui ont historiquement décrit la politique de la Fed, le taux des fonds fédéraux est déjà inférieur au niveau compatible avec la conjoncture économique actuelle. Compte tenu de ce que nous considérons désormais comme la probabilité d’une récession imminente, nous nous attendons à de nouvelles baisses, mais toute persistance de l’inflation nécessitera une détérioration économique plus importante pour forcer la main de la Fed.

Heureusement, du point de vue de l’investissement, nous n’avons pas besoin de nous fier à des anticipations particulières concernant la politique de la Fed. Comme je l’ai expliqué dans des commentaires précédents (voir par exemple « You’re Soaking In It »), l’argent facile soutient de manière fiable les cours des actions lorsque les investisseurs sont enclins à spéculer, ce que nous évaluons sur la base de paramètres internes de marché mesurables et observables. En effet, l’intégralité des bénéfices cumulés de l’assouplissement monétaire de la Fed pour le marché boursier, tant historiquement que pendant le QE, est mesurée par les périodes où notre indicateur clé des paramètres internes de marché a été favorable. En revanche, le rendement total cumulé du S&P 500 a été inférieur à celui des bons du Trésor lorsque les paramètres internes ont été défavorables. La raison est simple : lorsque les investisseurs sont enclins à spéculer, ils considèrent les liquidités sûres comme un actif de moindre qualité . Lorsqu’ils deviennent averses au risque, les liquidités sûres deviennent un actif désirable , de sorte que leur création ne provoque pas de spéculation.

Sur les déficits, les profits des entreprises et la subversion déguisée en art politique

Il est frappant de constater à quel point les analystes de Wall Street reconnaissent peu l’ampleur de la contribution, directe et indirecte, des déficits publics des dernières décennies aux bénéfices records des entreprises.

Comme je l’expliquais dans mon commentaire du mois dernier, « Les déficits publics atterrissent dans les poches les plus profondes » , de 2016 à 2020, 8 400 milliards de dollars de nouvelles dépenses déficitaires sur 10 ans ont été approuvés – une combinaison de réductions d’impôts et d’augmentations nettes des dépenses, dont environ 3 600 milliards de dollars liés à la réponse à la pandémie. De 2020 à 2024, 4 300 milliards de dollars supplémentaires de dépenses déficitaires sur 10 ans ont été approuvés, dont environ 2 100 milliards de dollars pour la réponse à la pandémie ( Comité pour un budget fédéral responsable ).

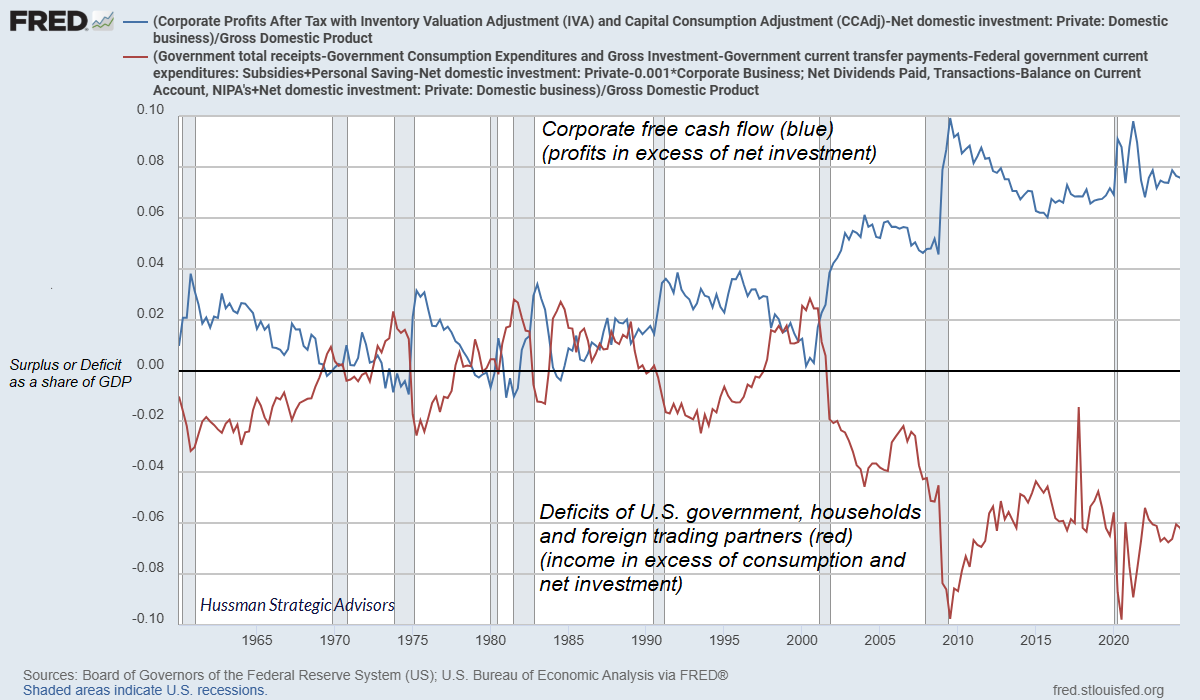

Les déficits publics sont toujours compensés par des excédents dans les autres secteurs (revenus supérieurs à la consommation et à l’investissement net). Le graphique ci-dessous illustre ce fonctionnement d’un point de vue comptable. Il s’agit d’une version d’un graphique que j’ai présenté le mois dernier. Dans ce cas, la ligne bleue représente le flux de trésorerie disponible des entreprises américaines (bénéfices après impôts moins investissement net) en pourcentage du PIB. La ligne rouge représente l’excédent (déficit) combiné des autres secteurs, dont la composante la plus importante est le déficit fédéral.

La détérioration de cette ligne rouge n’est pas due aux 0,1 % du PIB consacrés par les États-Unis à l’aide humanitaire, ni aux 0,3 % du PIB consacrés à l’aide nutritionnelle supplémentaire (SNAP) pour les plus démunis. Elle est due à une tendance répétée et persistante à répondre aux récessions et aux crises financières par une combinaison de baisses d’impôts (comme en 2017) et de plans de sauvetage massifs et ciblés sans discernement (comme pendant la crise financière mondiale et la pandémie). Ces déficits liés à la crise ont été de loin la principale source d’expansion de la dette fédérale au cours des dernières décennies. Les dépenses militaires, en particulier dans les années qui ont suivi le 11 septembre, y ont contribué de manière secondaire.

Qu’il soit direct ou indirect, ce déficit budgétaire s’est finalement traduit par des bénéfices records pour les entreprises, alors même que les ménages de la classe moyenne accumulent des dettes de consommation et dépendent des importations bon marché pour joindre les deux bouts. Augmenter les droits de douane sur les importations, réduire les dépenses pour les plus démunis, minimiser l’impôt sur les sociétés et licencier tous les inspecteurs généraux n’arrangent rien à la situation.

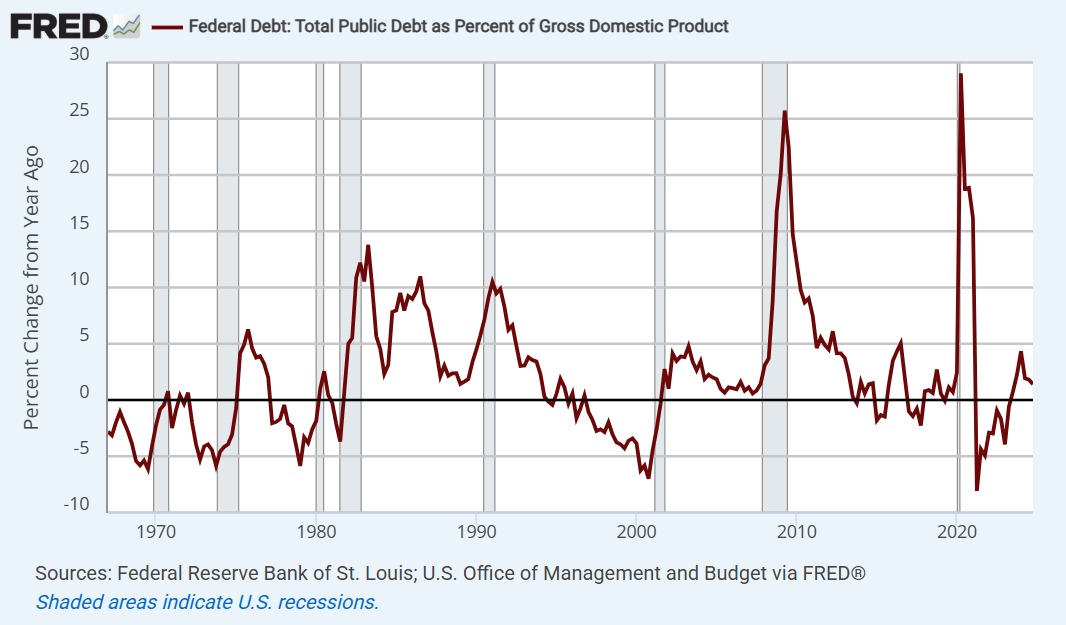

Le graphique ci-dessous illustre l’évolution annuelle du ratio dette fédérale américaine/PIB. Notez les pics. Les zones ombrées correspondent aux récessions. Si nous souhaitons véritablement une dette fédérale soutenable, la première priorité est de décourager les distorsions politiques qui encouragent la spéculation et son inévitable effondrement, de garantir que les exigences de fonds propres des banques soient suffisantes pour limiter le risque de crise financière et d’exiger, si nécessaire, des plans de relance mieux ciblés, qui encouragent directement l’investissement en capital et ciblent les ménages des classes moyennes et inférieures, les plus enclins à consommer.

Alors que nous cherchons à améliorer notre avenir économique, nous devons considérer que ce ne sont pas les pauvres ou les plus vulnérables qui ont le plus profité des « réponses à la crise » qui se caractérisent par des « stimulus » budgétaires démesurés et un « soutien monétaire » démentiel. Les grands gagnants sont les entreprises américaines, et le 1 % d’Américains qui détient 50 % de leurs actions.

Le drame, c’est que l’opinion publique se laisse si facilement manipuler par des histoires isolées qui suscitent l’indignation, par des rapports inexacts et par des déformations des faits, qu’elle est prête à sabrer la fonction publique américaine, l’aide humanitaire, la recherche médicale, et même les effectifs de la Sécurité sociale, et à accepter – voire à se réjouir – l’installation de loyalistes irresponsables au sein du gouvernement américain. Tout cela sous prétexte de réduire « le gaspillage, la fraude et les abus ».

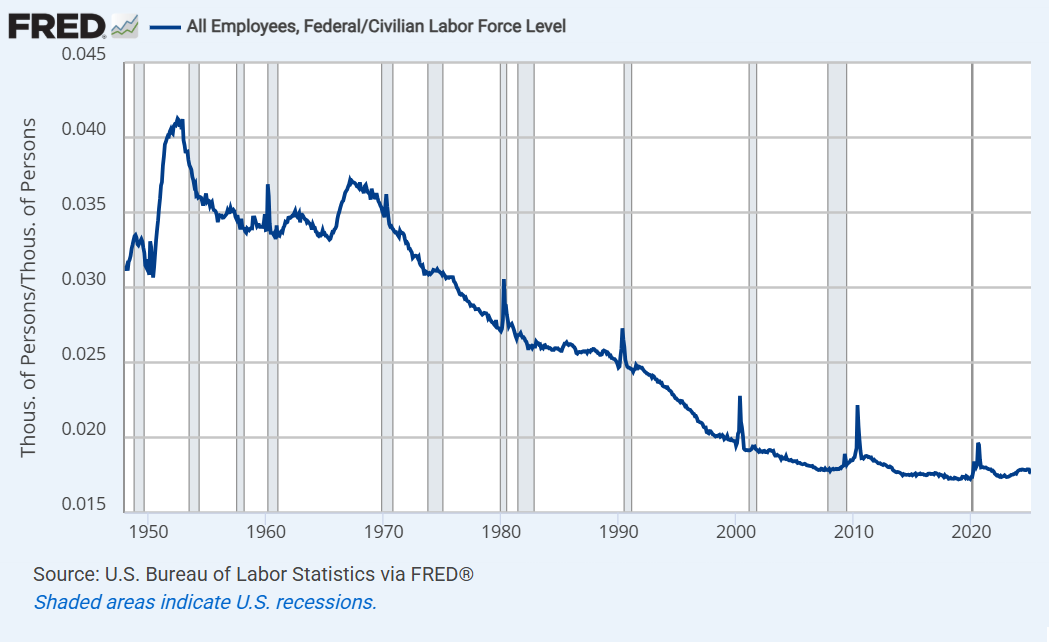

Le fait est que la part de l’emploi fédéral dans la population active civile américaine est déjà proche de son niveau le plus bas de l’histoire. En effet, la rémunération des fonctionnaires fédéraux ne représente que 4 % du budget fédéral et seulement environ 1 % du PIB.

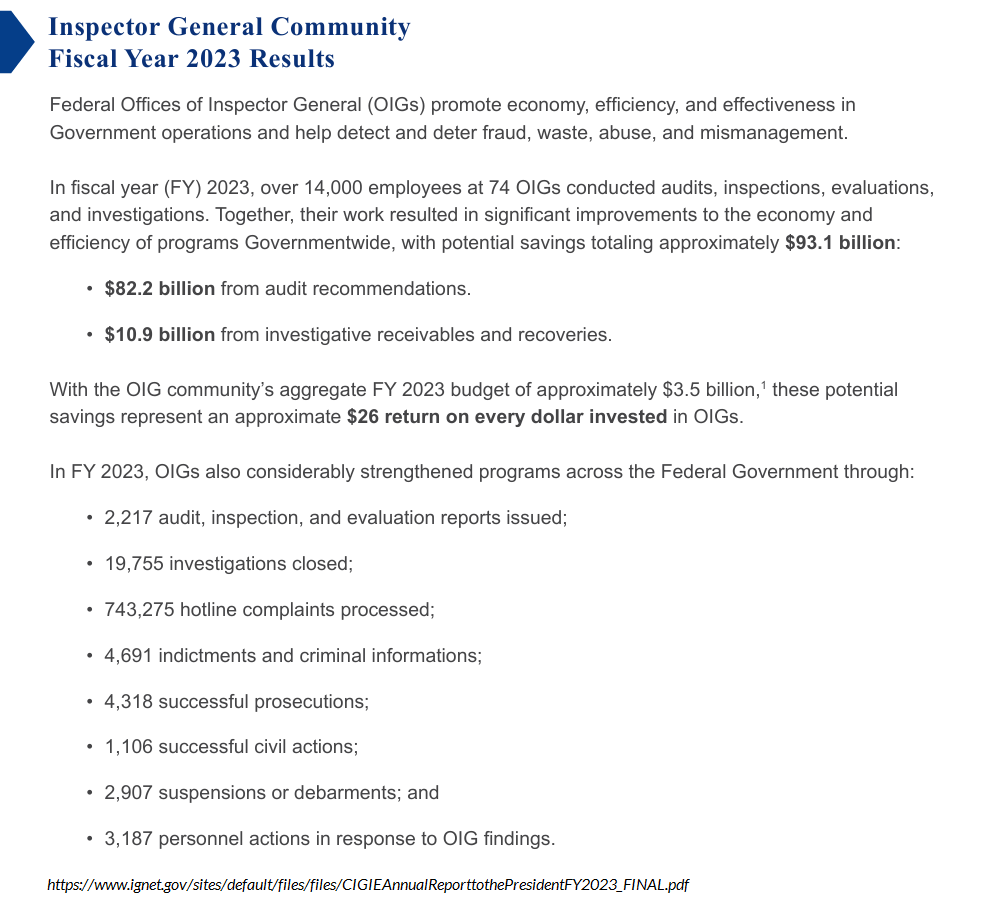

Si votre objectif est de détecter les gaspillages, les fraudes et les abus, votre premier geste ne consisterait pas à licencier les inspecteurs généraux indépendants, qui veillent à leur prévention. Leur dernier rapport fait état de milliers d’enquêtes et de poursuites couronnées de succès.

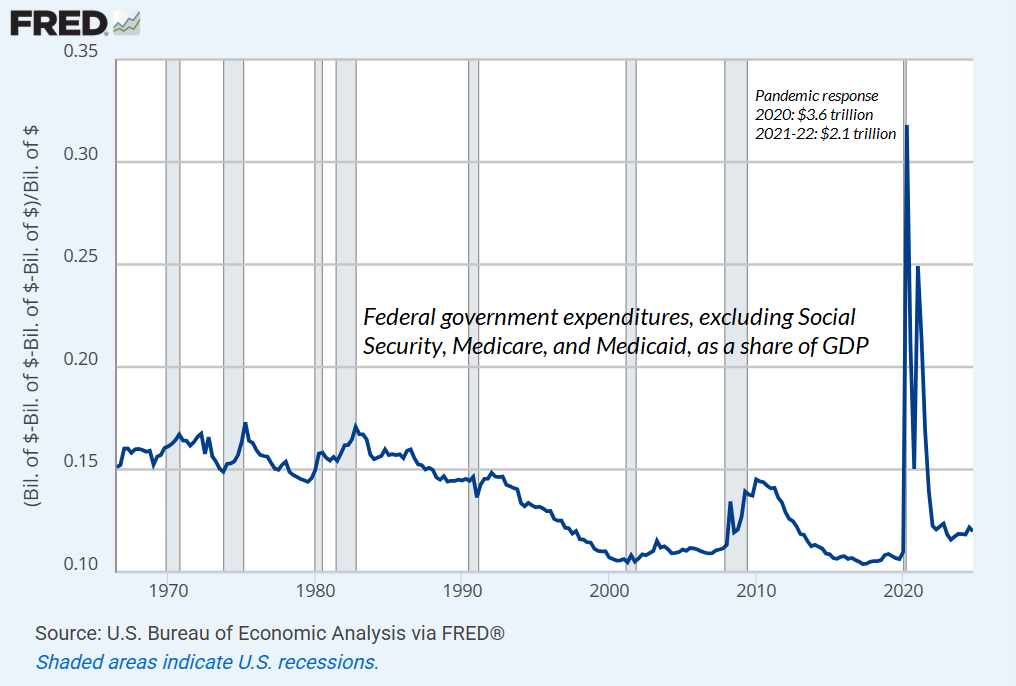

Pendant ce temps, en dehors de la réponse massive à la pandémie (3,6 billions de dollars en 2020, 2,1 billions de dollars en 2021-22), les dépenses fédérales en dehors de la sécurité sociale, de Medicare et de Medicaid, en pourcentage du PIB, sont en réalité bien inférieures à la norme d’avant le milieu des années 1990.

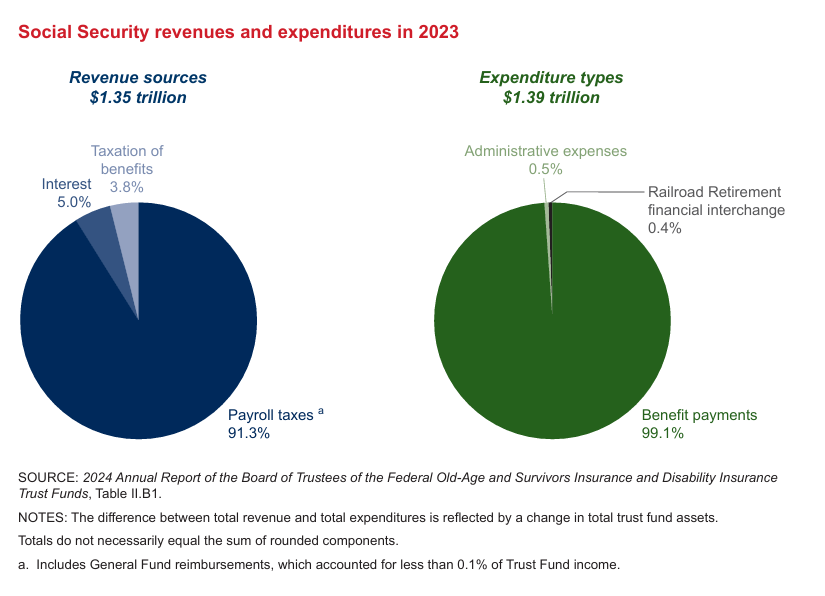

Il faut garder à l’esprit que 90 % des dépenses de la Sécurité sociale et de la partie A de Medicare sont financées par les impôts et les cotisations des bénéficiaires. Medicaid couvre les personnes handicapées et les plus démunies (environ 60 % financés par le gouvernement fédéral et 40 % par l’État). Par ailleurs, les dépenses administratives de l’Administration de la Sécurité sociale ne représentent que 0,5 %. Il est indéniable que la démographie sera de plus en plus déséquilibrée dans les années à venir, avec une proportion de retraités par rapport à la population active américaine de plus en plus élevée. Il est également indéniable, cependant, que la répartition des revenus aux États-Unis est encore plus déséquilibrée. Pourtant, les cotisations de sécurité sociale s’appliquent à un maximum de 176 000 dollars de revenus, et pas un seul dollar de bénéfices ou de plus-values, même pour les milliardaires. Ces faits simples attendent simplement que l’on fasse le rapprochement.

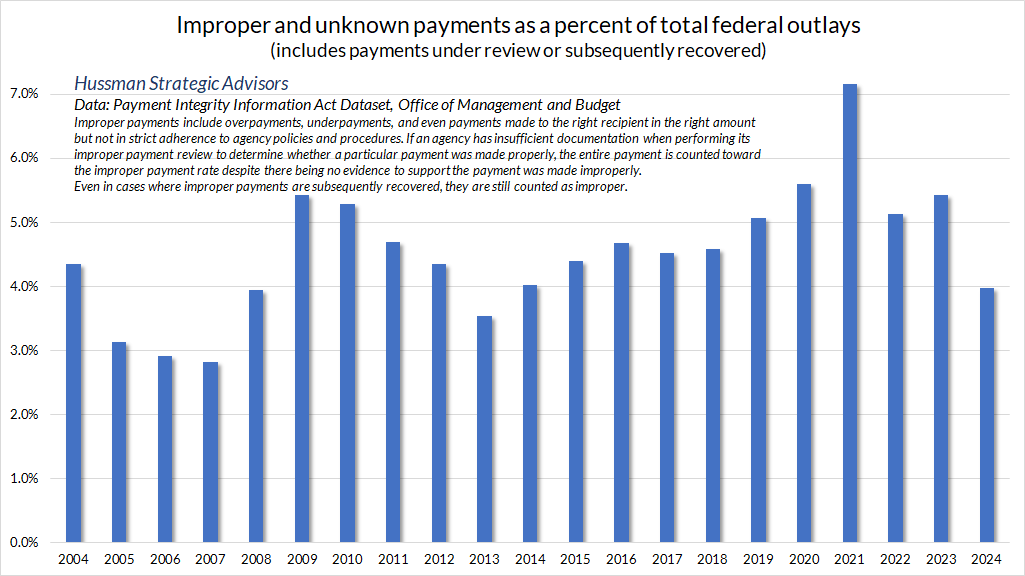

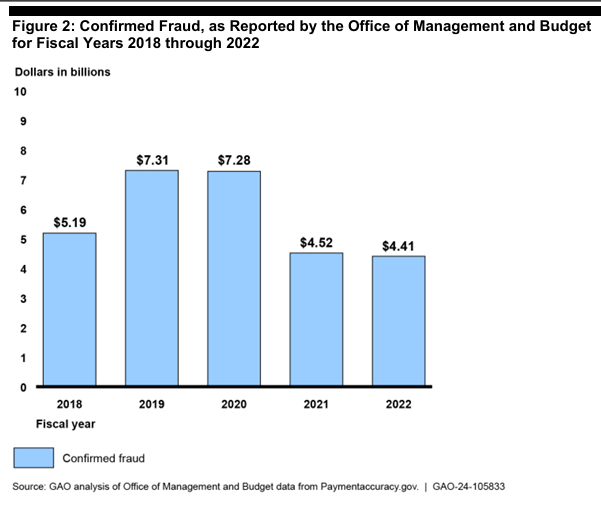

Bien sûr, compte tenu du nombre de versements effectués par la Sécurité sociale, Medicare et Medicaid, les paiements irréguliers constituent un risque majeur de gaspillage, de fraude et d’abus. Voici un résumé de ces données, incluant tous les paiements examinés, même s’ils ont été validés ou recouvrés ultérieurement. Même les paiements versés au bon bénéficiaire et au bon montant, mais non dans le strict respect des procédures de l’agence, sont reflétés ici. D’une manière ou d’une autre, une kakistocratie de démagogues a induit le public en erreur en lui faisant croire qu’aucun de ces contrôles n’avait lieu.

S’il est devenu acceptable de se fier aux évaluations de dix minutes effectuées par des personnes munies de tronçonneuses plutôt qu’à des inspecteurs généraux indépendants et de carrière soumis aux normes d’audit GAGAS, il est également invraisemblable d’affirmer que « 40 % des appels à la Sécurité sociale sont frauduleux ». En réalité, la réalité est que « 40 % des fraudes aux dépôts, soit un infime pourcentage de 0,00625 % des paiements, sont effectuées par téléphone », malgré les mêmes protocoles de sécurité et d’identification des clients que ceux généralement utilisés dans le système bancaire américain.

Par ailleurs, le Government Accountability Office, organisme bipartisan, rapporte le montant des fraudes confirmées – environ 4 milliards de dollars par an ces dernières années – identifiées sur la base de ces multiples niveaux d’audit.

Comme je l’ai déjà noté, les estimations de fraudes et d’abus à grande échelle ont été soit réfutées et retirées du site Web du DOGE, soit reflètent des « simulations » chargées d’hypothèses qui rejettent explicitement les contributions éclairées, l’échantillonnage valide ou l’analyse des données.

Au-delà des fraudes confirmées, les recommandations d’audit des Inspecteurs généraux concernent environ 10 milliards de dollars de coûts contestés et environ 11 milliards de dollars de recouvrements suite à des enquêtes en 2023. L’an dernier, la communauté des Inspecteurs généraux a également formulé des recommandations visant à renforcer l’intégrité des programmes et à optimiser l’utilisation des fonds. Ces recommandations, qui représentent 75 milliards de dollars d’économies potentielles, constituent la première étape qu’une administration avisée devrait suivre si son objectif était d’améliorer l’efficacité et de réduire le gaspillage. Or, les Inspecteurs généraux, dont la mission est de rendre des comptes au public et de détecter le gaspillage, la fraude et les abus, ont été limogés dès le troisième jour.

En fin de compte, la réduction du bruit consiste à dégager un signal commun à partir de données mesurables. Il est acceptable d’examiner des données alternatives, mais il faut au moins exiger qu’elles reflètent un audit et une analyse, et non pas seulement des opinions, du cynisme, des simulations, des mensonges démontrables, des affirmations mal fondées ou des « recettes » rétractées.

Michael Lewis, l’auteur de Liars Poker, Moneyball et The Big Short, partage un point de vue similaire ci-dessous :

Le psychologue gestaltiste Kurt Koffka a écrit : « Le tout est autre chose que la somme de ses parties. » Dans toute forme d’analyse, la meilleure façon de dégager des signaux utiles est d’examiner les preuves non pas pièce par pièce, mais dans le contexte de syndromes qui, pris ensemble, transmettent plus d’informations que n’importe quelle partie prise individuellement.

Dans le contexte actuel, considérez le syndrome complet des comportements que nous observons actuellement : éliminer les individus responsables de la surveillance, vider la fonction publique de sa substance, installer des loyalistes à tous les niveaux du gouvernement, abandonner et trahir des alliés, annuler le financement de l’USDA aux banques alimentaires pour les pauvres – comme si la cruauté était le but, suspendre la surveillance des cybermenaces russes, arrêter le financement des initiatives de sécurité électorale, annoncer des aspirations à un troisième mandat, faire taire la Voix de l’Amérique, violations du droit de toute personne à une procédure régulière (qui, tout au long de l’histoire, a toujours réussi en commençant par ceux qui sont les moins défendables), imposer une structure tarifaire mondiale sans aucun cadre logique autre que le chaos, supprimer les points de vue considérés comme une « idéologie inappropriée », gracier les loyalistes qui ont violemment attaqué la police du Capitole, organiser des réunions d’affaires individuelles à 5 millions de dollars, se livrer à des transactions intéressées dans tous les domaines, des contrats d’agences gouvernementales à la cryptographie auto-distribuée, aspirations territoriales à annexer des pays souverains associées à des menaces à peine voilées – considérez le syndrome complet, et il devrait être clair que cette consolidation du pouvoir a dangereusement dépassé les bornes. le dysfonctionnement ordinaire de la politique partisane.

Un pouvoir illimité entre les mains d’un peuple limité mène toujours à la cruauté. Ce n’est pas que des individus malfaisants s’emparent du pouvoir, mais que le système privilégie la médiocrité et la loyauté. Il en résulte un gouvernement incapable de se corriger, d’écouter ses citoyens et de changer de cap sans s’effondrer. Il ne vit que pour se préserver.

Alexandre Soljenitsyne, L’Archipel du Goulag, 1973

L’autoritarisme ne naît pas toujours d’un coup d’État ou de la rue – il apparaît sous couvert d’ordre, de sécurité, de tradition. Il sape les institutions de l’intérieur, remplace le droit par la loyauté et troque la vérité contre le récit. Il centralise la richesse et le pouvoir, érode le bien public et exige l’obéissance en échange de la stabilité. Ce qu’il craint le plus, c’est la responsabilité – et ce qu’il détruit en premier lieu, c’est la capacité de l’exiger.

– Anne Applebaum , auteur de Crépuscule de la démocratie

En ce qui concerne les aspects plus larges de la politique économique, y compris les politiques tarifaires, mes commentaires de novembre restent valables.

Je ne m’attends pas vraiment à des politiques fiscales qui favoriseraient une augmentation de la participation au marché du travail (ce qui impliquerait principalement l’expansion de mesures telles que le crédit d’impôt sur le revenu du travail, les crédits d’impôt pour enfants et personnes à charge, l’accès aux transports et la disponibilité de logements abordables), ni une augmentation de l’investissement intérieur net (ce qui impliquerait principalement des politiques visant à encourager directement l’investissement, plutôt que d’espérer l’influencer indirectement en réduisant les taux d’imposition sur les bénéfices, les hauts revenus et les gains financiers). Le problème est que les économies ne connaissent pas de croissance soutenue sans croissance de la population active ou de la productivité tirée par l’investissement. Ce n’est pas de la politique. C’est juste de l’arithmétique.

En revanche, j’ai toujours observé que les récessions sont avant tout des périodes où un décalage apparaît entre la production économique et la demande actuelle. Ce décalage peut être dû à l’évolution des préférences des consommateurs, à des investissements sensibles aux taux d’intérêt, à la technologie, aux dépenses publiques, aux tensions sur le crédit ou à des crises comme la pandémie. Les perturbations provoquées par ces décalages mettent du temps à se résorber, sauf renflouements massifs et déficits budgétaires. J’ai l’impression que nous pourrions connaître de nombreux décalages et perturbations au cours des prochaines années.

À condition que des politiques complémentaires soient mises en place pour encourager la participation des travailleurs et l’investissement, une protection tarifaire temporaire peut parfois bénéficier aux industries stratégiques et naissantes, essentielles à l’autosuffisance. Cependant, les politiques axées sur des tarifs douaniers plus larges comptent parmi les sources de perturbations et d’inadéquations qui tendent à nuire aux économies, comme nous aurions dû le tirer des leçons des tarifs Smoot-Hawley adoptés en juin 1930.

L’économie et les marchés financiers étaient déjà extrêmement vulnérables après des années de mal-investissements spéculatifs, et jusqu’à la création de la FDIC en 1933, il n’existait aucun moyen formel de mettre les banques en faillite en redressement judiciaire, ce qui a clairement contribué à la Grande Dépression. La grande majorité des effondrements financiers et économiques sont survenus entre le milieu des années 1930 et le milieu des années 1932. En effet, alors que le marché boursier a perdu 89 % pendant la Grande Dépression, le creux du marché de 1932 représentait une perte de 80 % par rapport au niveau le plus bas atteint fin 1929 après le krach initial d’octobre.

– John P. Hussman, Ph.D., La Tortue et le Pendule , 17 novembre 2024

Conditions du marché

La meilleure façon d’interpréter le marché est de l’analyser du point de vue des valeurs. Le marché n’est pas un ballon qui s’envole au gré du vent. Connaître les valeurs, c’est comprendre la signification des mouvements du marché.

– Charles Dow, fondateur et premier rédacteur en chef du Wall Street Journal, ~1902

Si Charles Dow est largement reconnu comme le fondateur de la théorie de Dow, que les investisseurs et les analystes techniques considèrent souvent comme axée uniquement sur l’évolution des prix, Dow lui-même ne partage pas cet avis. Lorsqu’il écrivait : « Connaître les valeurs, c’est comprendre le sens des mouvements du marché », il comprenait clairement que deux forces opèrent simultanément sur les marchés. L’une est centrée sur les valeurs, sur les flux de trésorerie que les investisseurs perçoivent au fil du temps en échange de ce qu’ils paient. L’autre est centrée sur la psychologie des investisseurs – l’empressement relatif des acheteurs par rapport aux vendeurs. Face aux fluctuations des marchés, il convient de se demander fréquemment si les prix se rapprochent des valorisations historiquement normales ou s’ils s’en éloignent.

Nous soulignons régulièrement que des valorisations extrêmes n’impliquent pas nécessairement à elles seules des pertes boursières imminentes. La plupart des informations fournies par les valorisations concernent les rendements probables du marché à un horizon de 10 à 12 ans, ainsi que l’ampleur des pertes potentielles sur la fin d’un cycle de marché donné. Si des valorisations élevées avaient suffi à entraîner des pertes boursières immédiates, elles n’auraient jamais pu atteindre les extrêmes de 1929, 2000 et aujourd’hui. Ces bulles ont nécessité de longues périodes de spéculation qui ont finalement convaincu les investisseurs, au pire moment possible, de l’inutilité des valorisations.

En 1934, après l’effondrement de 89 % du marché lors de la Grande Dépression, Benjamin Graham et David Dodd ont décrit l’erreur des investisseurs alors que le marché approchait de son pic de 1929. Ils écrivaient que les investisseurs avaient abandonné leur attention aux valorisations car « les données du passé se révélaient un guide d’investissement peu fiable… Il suffisait d’acheter de “bonnes” actions, quel que soit leur prix, et de laisser la nature suivre son cours. Les conséquences d’une telle doctrine ne pouvaient qu’être tragiques. »

Comme l’écrivait Robert Rhea en 1932, relatant le pic de 1929 : « Les traders vétérans se remémorent ces mois et se demandent comment ils ont pu être tellement inoculés avec les idées de la « nouvelle ère » qu’ils ont été pris dans l’inévitable krach. »

De nombreux commentaires de marché antérieurs détaillent la relation entre les valorisations, les rendements ultérieurs et les pertes de marché sur l’ensemble du cycle, ainsi que l’impact atténuant ou amplificateur des facteurs internes du marché et de la politique monétaire (voir en particulier le commentaire du 21 juillet 2024 You’re Soaking In It ).

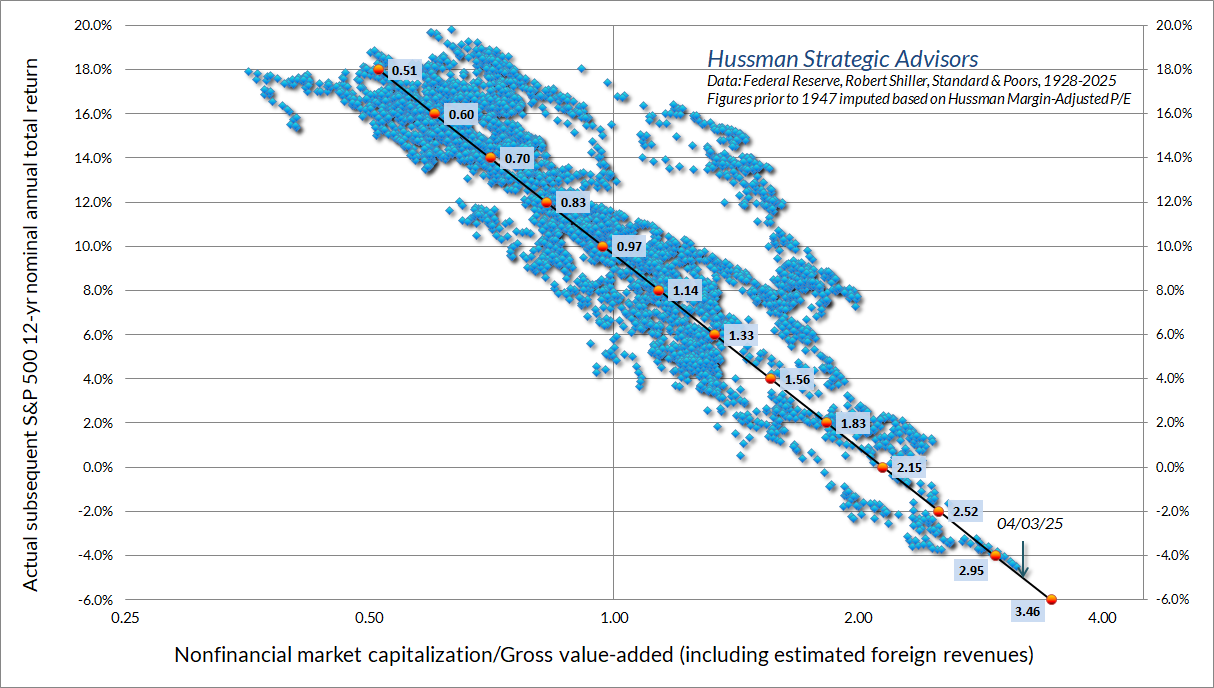

Actuellement, notre principal indicateur des paramètres internes du marché pourrait décrire au mieux un comportement du marché instable et en déclin. Les valorisations restent supérieures aux extrêmes de 1929 et 2000, impliquant des rendements totaux du S&P 500 sur 10 à 12 ans de l’ordre de -5 % par an selon nos estimations, tout en tolérant une perte de l’ordre de 73 % sur l’ensemble du cycle pour le S&P 500, simplement pour rétablir les normes de valorisation historiquement associées à des rendements attendus courants de 10 % par an. Parallèlement, la politique monétaire – bien qu’objectivement accommodante – devrait avoir un impact relativement faible sur le marché, hormis quelques annonces, jusqu’à ce qu’un retour à des paramètres internes favorables indique un retour à une psychologie d’investisseur spéculatif robuste, qui considérerait la liquidité sûre comme un actif inférieur plutôt que comme un actif désirable.

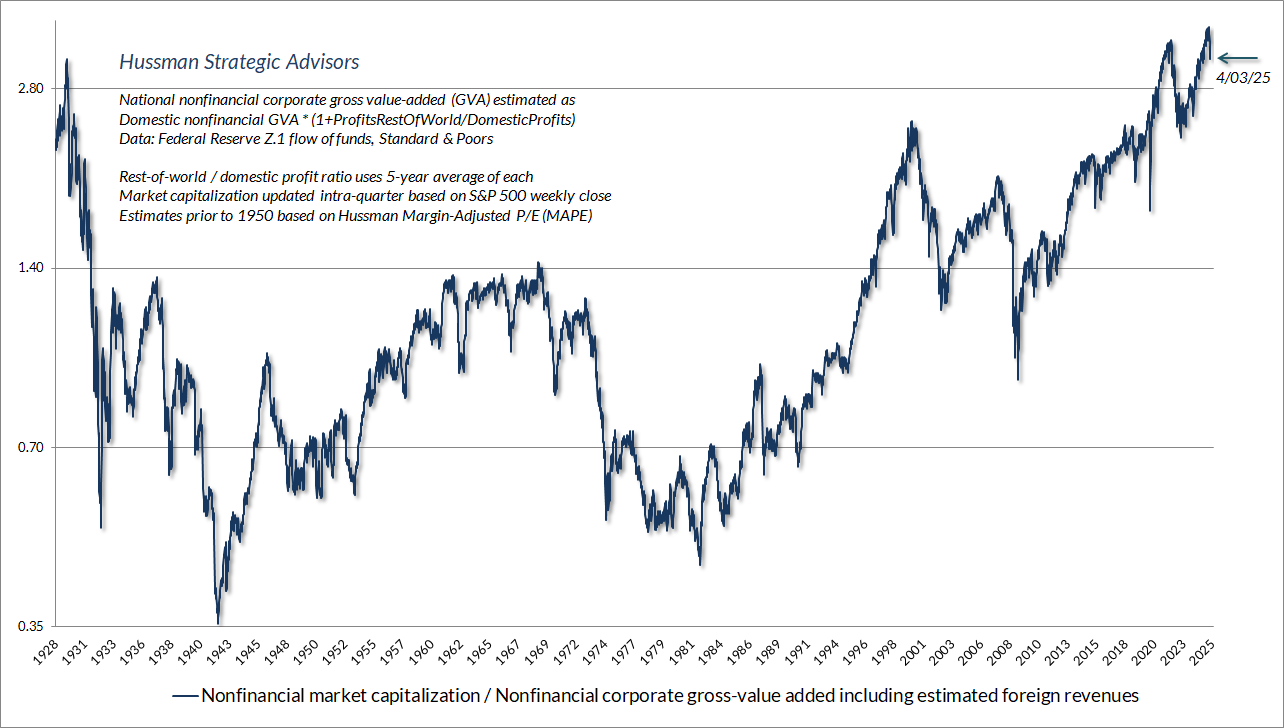

Le graphique ci-dessous présente notre mesure de valorisation la plus fiable, basée sur sa corrélation avec les rendements totaux réels ultérieurs du S&P 500 au cours des cycles de marché historiques, sur la base de données depuis 1928. La ligne bleue représente la capitalisation boursière des actions non financières américaines rapportée à leur valeur ajoutée brute, incluant notre estimation des revenus étrangers. Le ratio capitalisation boursière/valeur ajoutée brute se situe actuellement au-delà des extrêmes de 1929 et 2000.

Le graphique ci-dessous illustre la relation entre le ratio MarketCap/GVA et les rendements nominaux totaux annuels moyens réels du S&P 500 sur 12 ans, selon les données depuis 1928. Sur un siècle de cycles de marché, le niveau de valorisation associé à des rendements annuels de 10 % n’a été que de 0,97 (voir les commentaires précédents pour l’arithmétique des flux de trésorerie actualisés à l’origine de cette relation). Le ratio MarketCap/GVA a culminé à 3,6 le 19 février, d’où l’estimation absurde de la perte de marché nécessaire pour rétablir les normes de valorisation habituelles.

Il ne sera pas particulièrement réconfortant de savoir que cette arithmétique élémentaire s’est avérée étonnamment utile lors des cycles de marché précédents. Le 7 mars 2000, par exemple, j’observais : « Avec le temps, les ratios cours/chiffre d’affaires se rétablissent. Actuellement, cela nécessiterait une chute de 83 % des valeurs technologiques (rappelons-nous le massacre technologique de 1969-1970). Cette chute pourrait être limitée à environ 65 % avec plusieurs années de croissance des revenus. Si vous comprenez les valeurs et l’histoire du marché, vous savez que nous ne plaisantons pas. » En l’occurrence, le Nasdaq 100, fortement axé sur la technologie, allait perdre un niveau improbable de -83 % au plus bas d’octobre 2002.

Il est clair que notre discipline d’investissement ne repose en rien sur la réalisation des risques mentionnés ci-dessus. Notre discipline consiste à aligner notre positionnement sur les conditions de marché actuelles, mesurables et observables, et à adapter notre positionnement en fonction de ces conditions. Aucune prévision n’est requise. Nous pouvons accepter la perspective d’un effondrement vers des valorisations ordinaires tout aussi facilement que celle de valorisations records et d’interventions monétaires incessantes. L’histoire est riche d’enseignements sur la probabilité de l’un ou l’autre scénario, et l’arithmétique est riche d’enseignements sur les rendements à long terme très différents que les investisseurs peuvent espérer dans ces différentes situations. Néanmoins, nous prendrons soin de l’avenir en prenant soin du moment présent, encore et encore. C’est là-dessus que nous concentrons notre attention.

Je suis heureux de constater que mon enthousiasme pour la mise en œuvre de la couverture que nous avons introduite en septembre a été justifié ces derniers trimestres (pour en savoir plus, voir « Asting a Better Question » , « Subsets and Sensibility » et la section intitulée « The Martian » dans « The Turtle and the Pendulum »). Le déclic a été de réaliser que la question était maladroite : comment osciller intelligemment entre une perspective défensive et une perspective haussière dans un contexte de marché historiquement inquiétant. La meilleure question était de savoir comment moduler l’ intensité d’une perspective défensive valide, de manière à pouvoir bénéficier même d’une nouvelle progression, à condition que le marché fluctue en cours de route.

Bien que la mise en œuvre de la couverture en septembre 2024 repose principalement sur les mathématiques des options et sur la composante couverture de notre discipline d’investissement, il s’avère que cette méthode est également remarquablement utile pour répondre aux différents « syndromes de compression » que j’ai décrits au fil des ans, ainsi que pour identifier les périodes où les actions à très forte capitalisation, quelle que soit leur valorisation, ont tendance à surperformer systématiquement le marché global, en moyenne. J’ai donc réussi… et c’est une bonne chose. J’espère que l’impact de cette mise en œuvre se fait sentir, en particulier sur un marché qui n’a « pas évolué de manière intéressante » depuis juin dernier.

Un tournant dans la tendance

J’ai souvent dit que se demander si les actions sont en phase haussière ou baissière, c’est un peu comme demander à Christophe Colomb quels arbres sont plantés au bout du monde. La question n’a pas vraiment de sens, car elle ne reflète pas notre façon de concevoir le monde. Notre discipline est profondément ancrée dans le moment présent et dans ses éléments mesurables et observables. Diverses mesures ont certes des implications sur la distribution probable des rendements du marché, mais notre discipline consiste toujours à aligner notre positionnement d’investissement sur les conditions du moment, tout comme nous alignerions la voile d’un voilier en fonction du vent dominant, mesurable et observable.

William Peter Hamilton, qui a magnifiquement articulé et développé les méthodes d’analyse de marché de Charles Dow, a souvent souligné que les fluctuations du marché prennent la forme de mouvements primaires dans le sens de la tendance majeure et de réactions secondaires en sens inverse (généralement de l’ordre de 5 à 8 %, représentant 1/3 ou 2/3 du mouvement précédent). Contrairement à nous, Dow et Hamilton se contentaient parfaitement de qualifier la tendance majeure de marché haussier ou baissier. Ils ont observé que le retournement de tendance était généralement marqué au moment où les indices Dow Industrials et Dow Transports franchissaient conjointement les plus bas des réactions secondaires ayant initialement suivi leurs précédents sommets haussiers – même si l’un des indices franchit d’autres plus bas avant l’autre.

Comme l’a écrit Hamilton : « Nous supposons simplement que le marché a changé de direction, les deux moyennes se confirmant, même si l’une des moyennes atteint ensuite un nouveau point bas ou un nouveau point haut, sans être confirmée par l’autre. Les précédents points bas ou hauts atteints par les deux moyennes peuvent être considérés comme représentatifs du retournement du marché. »

Bien que notre discipline ne soit pas du tout basée sur la théorie de Dow, nous suivons son cadre et partageons son respect du contexte de cycle complet fourni par les valorisations, ainsi que son souci d’uniformité et de confirmation dans l’interprétation des mouvements de marché. Dans un contexte de phase d’expansion économique avancée et de valorisations boursières record, j’ai l’impression que Dow et Hamilton interpréteraient le comportement récent du marché comme suit :

Le point culminant du cycle récent a été atteint par l’indice Dow Jones Industrial Average le 25 novembre 2024, confirmé peu après par un nouveau sommet de l’indice Dow Transportation Average le 4 décembre. Les valeurs industrielles ont ensuite réagi secondairement à un plus bas de clôture de 41 938,45 le 10 janvier. Les transports ont également réagi, mais le plus bas a été atteint un peu plus tôt, le 19 décembre à 15 859,45. Suite à ces réactions secondaires, les valeurs industrielles ont tenté d’atteindre de nouveaux sommets, mais ont échoué à la clôture. Les transports n’ont bénéficié que d’une progression modeste lors de cette tentative d’atteindre de nouveaux sommets. Suite à cet échec et à cette non-confirmation, le premier coup porté à la tendance majeure, du point de vue de la théorie du Dow, s’est produit le 27 février, lorsque les transports ont franchi leur précédent plus bas de réaction, clôturant à 15 762,80. Les valeurs industrielles ont ensuite confirmé leur cassure le 10 mars 2025, franchissant le creux de réaction précédent et clôturant à 41 911,71. C’est à cette date que Dow et Hamilton auraient, je crois, tous deux prévenu d’un « retournement de tendance ».

Observant des valorisations tout aussi extrêmes en 1929, Hamilton se demandait à haute voix si les gens n’achetaient pas sur la foi d’un espoir qui pourrait au moins être différé suffisamment longtemps pour s’ennuyer à la fois du cœur et du porte-monnaie. Cette question mérite d’être examinée aujourd’hui, car compte tenu de la perte de marché nécessaire pour rétablir des valorisations historiquement courantes, pour citer Bachman-Turner Overdrive, « On n’a encore rien vu ».

De tous les marchés haussiers enregistrés par les moyennes Dow-Jones depuis 1897, jamais celles-ci n’ont été aussi faciles à interpréter que le retournement suivant le pic de 1929. Tout étudiant de la théorie suffisamment compétent pour savoir négocier avec succès sur les réactions secondaires aurait vendu ses actions en septembre. Sans exception, ceux qui ne l’ont pas fait depuis regrettent d’avoir fait davantage confiance à la théorie Dow et moins à leur propre jugement.

– Robert Rhea, La théorie de Dow, 1932

Même dans ce cas, gardez à l’esprit que notre discipline d’investissement ne repose en rien sur une récession ou un recul important des valorisations boursières. Notre discipline consiste à réagir aux variations des conditions de marché mesurables et observables. Même les replis boursiers sévères s’accompagnent de nombreuses progressions « rapides, furieuses et sujettes à l’échec » pour compenser la compression due à la survente. Nous continuons donc de surveiller ces conditions. J’espère que les valorisations, les indicateurs internes du marché, les outils économiques et les nombreux syndromes dont nous discutons régulièrement contribueront à contextualiser le bruit quotidien. Mon objectif n’est jamais de convaincre les autres, mais d’apporter une contribution susceptible de les alimenter.