Une hausse des taux d’intérêt est la dernière chose dont les marchés ont besoin en ce moment.

Mais la hausse des taux d’intérêt n’est pas due à des raisons fondamentales pour les obligations d’État.

Elle l’est pour les obligations d’entreprises, comme il se doit – les rendements étaient bien trop bas sur ce marché.

La hausse des taux d’intérêt est due au fait que les grands fonds spéculatifs ont utilisé un effet de levier considérable pour tenter de tirer quelques points de base de profit de leurs opérations de base sur le Trésor américain, apparemment couvertes et fortement endettées, tout en croyant (en priant ?) qu’elles n’exploseront pas (et si c’était le cas, la Fed viendrait les renflouer à nouveau comme elle l’a fait en 2020).

Les transactions de base consistent en ce que des fonds spéculatifs exploitent les faibles écarts de prix des bons du Trésor et des contrats à terme associés pour générer des profits.

Elles impliquent un effet de levier considérable (jusqu’à 50 à 100 fois), ce qui peut entraîner des pertes importantes en cas de dysfonctionnement (par exemple, lorsque les marchés subissent une volatilité inattendue, comme c’est le cas actuellement).

Lorsque la volatilité augmente, les courtiers exigent des fonds spéculatifs qu’ils fournissent davantage de garanties, ce qui réduit la rentabilité potentielle de ces transactions et conduit généralement à leur dénouement.

Cela devient une source de ventes et d’instabilité sur le marché, car cela exerce une pression sur tous les acteurs du marché des bons du Trésor. Les fonds sont comme des loups et ont tendance à négocier en meute sur les marchés actuels, dominés par la dynamique. Et c’est ce que nous semblons observer actuellement sur les bons du Trésor.

Toute transaction utilisant un tel effet de levier peut être comparée à une tentative de ramasser des sous devant un rouleau compresseur.

Après tout, il faut se demander si une transaction nécessitant un effet de levier démesuré pour générer un profit est particulièrement attractive la réponse est« non ! » .

. Ces transactions sont couvertes, mais elles ont un coût et il n’existe pas de couverture parfaite, surtout sur un marché très volatil.

En mars 2020, le marché des bons du Trésor américain a failli exploser à cause de fonds spéculatifs dont Citadel et Millenium étaient les chefs de file, mais il y en avait d’autres. Ils ont réalisant d’énormes volumes de transactions à effet de levier.

La Réserve fédérale a dû gonfler son bilan de 1 600 milliards de dollars en un seul mois pour empêcher ces fonds d’exploser et de déclencher une crise financière (un peu comme Long Term Capital Management, fortement endetté, en 1998). Le sauvetage de ces gigantesques fonds spéculatifs a été largement passé sous silence, mais il souligne une fois de plus que l’Amérique possède un système de socialisme pour les riches et de capitalisme pour les pauvres.

Les partisans du « basis trade », dont Ken Griffin de Citadel, affirment à juste titre qu’il contribue à réduire les coûts globaux d’émission de dette pour le gouvernement américain. Mais la question de savoir si M. Griffin et d’autres devraient être récompensés par des milliards de dollars de renflouements pour avoir fourni ce service public au risque de déclencher une crise financière mérite d’être posée.

Les transactions de base ne représentent qu’une partie des positions dénouées suite aux droits de douane du président Trump.

Tout comme nous étions dans une bulle spéculative, nous sommes désormais dans une situation de « liquidation ».

Mais ces transactions ont des conséquences systémiques importantes, car elles contribuent à la hausse des taux d’intérêt.

On s’attendrait normalement à une fuite vers les actifs de qualité, qui ferait baisser les rendements des bons du Trésor, les investisseurs se précipitant vers les valeurs refuges que sont les titres d’État. Mais si ces titres sont vendus à bas prix afin de réduire un endettement dangereusement élevé, qui représente une menace existentielle pour les fonds spéculatifs qui les détiennent, cela fait monter les taux .

Ce type de transaction ne pourrait exister dans un système submergé par les dettes que si les participants ont la certitude du Put de la Fed et d u bail out systémique .

exemple

Qu’est-ce qu’une transaction de base ? Il s’agit d’une transaction d’arbitrage visant à tirer profit de la différence de prix entre une obligation et son contrat à terme. « Base » signifie « écart ».

Par exemple, si un contrat à terme se négocie à un prix plus élevé (99 $) qu’une obligation au comptant (98,50 $), la transaction est : • Vente à découvert des contrats à terme du Trésor à 99 $ • Achat d’une obligation du Trésor à 98,50 $

Les fonds spéculatifs ont besoin d’un effet de levier considerable pour réaliser un profit significatif. Ils empruntent donc de l’argent pour acheter l’obligation pour la transaction. Pour emprunter de l’argent sur le marché des pensions livrées, ils donnent en garantie le même bon du Trésor et doivent payer un taux de pension.

La transaction de base garantit un profit lorsque les prix convergent à l’approche de l’expiration des contrats à terme.

Pourquoi explose-t-elle ?

Si les prix des obligations du Trésor baissent la valeur de la garantie du prêt diminue impliquant un appel de marge.

D’ou nécessité de fournir davantage de garantie ou de clôturer la transaction Dénouer la transaction signifie que le fonds spéculatif doit vendre des obligations au comptant ou racheter des contrats à terme, ce qui fait baisser les prix des obligations.

Cela déclenche une boucle de rétroaction.

À mesure que les prix des obligations continuent de baisser, davantage de fonds pourraient être contraints de clôturer leurs transactions s’ils peinent à fournir davantage de garanties.

Pour maintenir la viabilité de la transaction, il est important d’avoir accès au financement des pensions livrées, qui se tarit généralement en période de tensions sur les marchés.

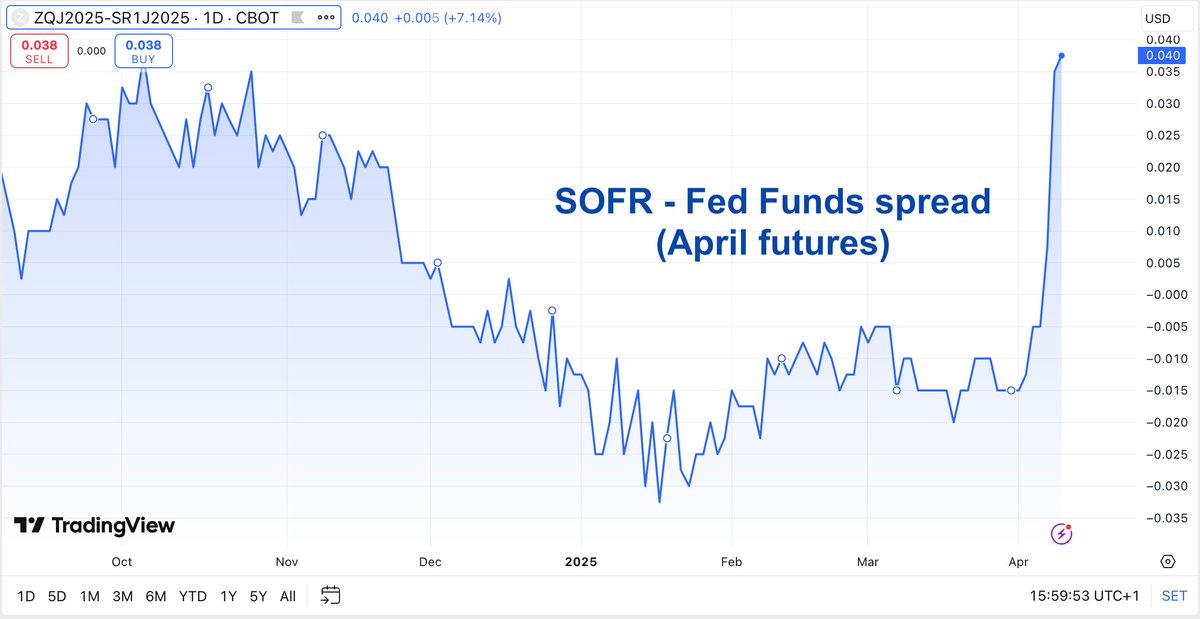

Par exemple, vous pouvez suivre l’écart entre le taux SOFR et le taux des fonds fédéraux.

Le taux SORF représente un emprunt garanti (c’est-à-dire une pension livrée)

Le taux des fonds fédéraux représente un emprunt non garanti.

Généralement, le taux SOFR est inférieur au taux FF, car les emprunts garantis sont généralement plus sûrs. Cependant, lorsque le financement du marché des pensions livrées se resserre, le taux SORF peut être supérieur à celui des fonds fédéraux. Autrement dit, il est plus coûteux d’emprunter avec une garantie que sans garantie ! C’est ce que nous observons actuellement, comme le montre le graphique ci-dessous

·

ça s’appelle de l’arbitrage en français.

Et c’est sur ce point que je ne suis pas d’accord avec Guy de La Fortelle quand il dit que les contrats à terme vivent à côté de leurs sous-jacents.

C’est vrai sur les matières premières car il y a un risque de livraison physique que les spéculateurs ne peuvent pas assumer ; c’est ainsi qu’on a pu voir des prix négatifs sur le pétrole et que l’Or physique s’émancipe actuellement de l’or papier.

Mais c’est faux sur les dérivés financiers tels que les futures sur indices où sur taux d’intérêts qui sont arbitrés en temps réel avec leur sous jacent : sur ces marchés la queue peut faire remuer le chien et est même souvent devenue le chien lui-même.

J’aimeJ’aime