La hausse récente des cours de l’or a provoqué une véritable panique chez les gnomes: ils ont ainsi pris conscience du risque réel contenu dans la financiarisation qui transforme tout ce qui est physique en papier.

La financiarisation dans son essence constitue une opération magique qui transforme le discontinu en continu, le rare en infiniment disponible, le temporaire en éternel.

C’est l’opération alchimique, méphistophélique qui prend les gens pour des cons; en remplaçant les choses par leur ombre.

Un jour le phénomène peut s’inverser, on peut demander livraison physique et pas seulement règlement des écarts de cours et, ce qui a é été un moyen de faire baisser le prix de l’or peut devenir dialectiquement un moyen de le faire s’envoler.

Comme le dit pudiquement et hypocritement l’article ci dessous:

Les problèmes de livraison pourraient être une source de stress à l’avenir.

Cet article est mensonger car il fait semblant de considérer que le problème c’est celui de la livraison, sous entendu un problème technique, or c’est faux le probleme n’est pas technique il est fondamental.

Meme si le système de livraison fonctionnait correctement la crise serait inéluctable car il n’y a pas assez de matière physique pour honorer les promesses. Quoi que l’on fasse il est impossible de satisfaire les demandes d’or physique sous jacentes de l’or papier.

Ce retour au réel peut créer une rupture dissymétrique: avec la financiarisation on est dans le linéaire et le dérivable, avec la dé-financiarisation on passe dans le fractal. Dans « le tout ou rien » , avant il y a de l’or, après il n’y en a plus! Avant le système est vivant, après il est mort. C’est la finitude qui se re-instaure.

La rareté se réinstalle avec ses conséquences non dérivables.

L’escroquerie intellectuelle se donne avoir dans la formulation imbécile de la BCE:

Les marchés de l’or sont cités par la BCE comme un risque pour la stabilité financière

Non les marchés de l’or ne sont pas un risque, le risque c’est la Sphère financière, inflatée, bullaire, trompeuse qui contient des promesses qu’il est impossible de tenir.

Le risque ce n’est pas le marché de l’or , le risque c’est l’opération intellectuelle malhonnete qui a consisté à satisfaire la demande d’or physique (rare) par un signe (le papier/ les digits ) que l’on peut produire à volonté! On a émis plus de tickets de rationnement que l’on a de nourriture pour les honorer!

Le risque est endogène à la finance . Elle s’est auto détruite; à force de s’en servir, ses excès contiennent en germe la future destruction. L’or a toujours été l’ennemi des banquiers, il est le thermomètre de la finance…

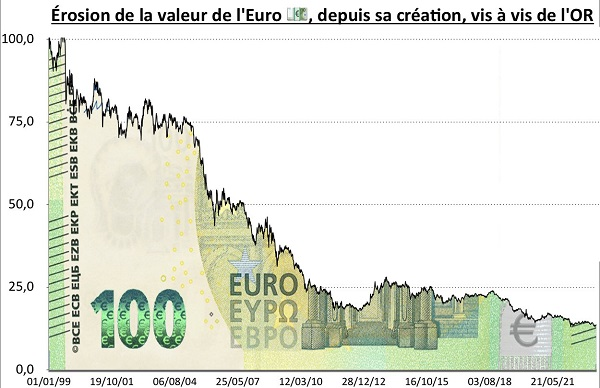

Ce n’est pas la valeur de l’or qui monte, c’est le pouvoir d’achat de la monnaie fiat qui diminue !

L’or est la bouée de sauvetage qui nous met à l’abri de la gestion calamiteuse des finances publiques et des dettes croissantes permises par les Banques centrales.

Au fil du temps, les monnaies fiat évoluent toujours vers leurs valeurs intrinsèques qui est zéro…

Si de plus en plus de gens se mettent à acheter de l’or au lieu d’acheter de la dette publique, cela met la monnaie en péril ! Alors, on désigne d’avance le coupable, l’ennemi public … C’est l’or !

Notre système monétaire tout entier est imaginaire. Il n’existe pas vraiment. C’est juste que nous rêvons tous du même rêve. Si quelqu’un choisit de se réveiller…

Tant que le Titanic n’a pas heurté d’iceberg, les gens qui picolent sur le pont se foutent du nombre de places disponibles dans les canots de sauvetage… surtout quand le bateau est vendu comme « insubmersible » par les armateurs.

Après l’impact, ce sujet, sans aucun intérêt au départ, devient subitement une question de vie ou de mort… et ça tourne rapidement à la panique quand les voyageurs apprennent qu’il n’y aura pas de place pour tout le monde dans les canots… et qu’il y aura des « arbitrages » à faire

Les marchés de l’or sont cités par la BCE comme un risque pour la stabilité financière

19 mai 2025 – Par Craig Stirling

Les marchés de l’or pourraient être une source de danger pour la stabilité financière de la zone €uro en cas de tensions géopolitiques, a déclaré la Banque centrale européenne.

La demande de règlement physique, la domination des traders à grande échelle et les transactions opaques se combinent pour constituer une menace plus large si les choses tournent mal, ont écrit quatre économistes du personnel dans une note publiée lundi qui figurera dans un rapport sur les risques plus important prévu pour mercredi.

« Si des événements extrêmes se matérialisaient, les marchés de l’or pourraient avoir des effets négatifs sur la stabilité financière », ont-ils écrit. « Des vulnérabilités sont apparues car les marchés des matières premières ont tendance à être concentrés entre les mains de quelques grandes entreprises, impliquent souvent un effet de levier et présentent un degré élevé d’opacité découlant du recours aux produits dérivés de gré à gré. »

Le cours de l’or a atteint un record au-dessus de 3.500 dollars l’once le mois dernier, suite aux droits de douane imposés par le président américain Donald Trump. Bien qu’il ait depuis reculé, enregistrant la semaine dernière sa plus forte perte hebdomadaire depuis novembre, les économistes de la BCE identifient des motifs d’inquiétude persistants.

« Les appels de marge et le dénouement des positions à effet de levier pourraient entraîner des tensions sur la liquidité parmi les acteurs du marché, ce qui pourrait propager le choc à l’ensemble du système financier », ont-ils écrit. « De plus, les perturbations sur le marché de l’or physique pourraient accroître le risque de resserrement ».

La demande de métal aux États-Unis, en prévision des tarifs douaniers de Trump, a déjà provoqué un embouteillage dans les coffres de la Banque d’Angleterre plus tôt cette année, et a provoqué une augmentation de l’excédent commercial de la Suisse avec les États-Unis en raison de la nécessité de raffiner pour refondre les lingots transférés de Londres à New York.

Les problèmes de livraison pourraient être une source de stress à l’avenir, ont déclaré les économistes de la BCE, Maurizio Michael Habib, Oscar Schwartz Blicke, Emilio Siciliano et Jonas Wendelborn.

« Les acteurs du marché pourraient être soumis à des appels de marge importants et/ou avoir des difficultés à s’approvisionner et à transporter de l’or physique approprié pour la livraison dans le cadre de contrats dérivés, s’exposant ainsi à des pertes potentiellement importantes », ont-ils écrit.

EN PRIME

Que nous apprend le prix record de l’or sur la perception du risque sur les marchés financiers ?

Préparé par Maurizio Michael Habib, Oscar Schwartz Blicke, Emilio Siciliano et Jonas Wendelborn

Le prix de l’or a connu une hausse sans précédent depuis 2023, atteignant des sommets historiques.

L’or est une réserve de valeur historique. Compte tenu de son utilisation industrielle limitée, la demande d’or provient traditionnellement des particuliers (par exemple pour la bijouterie), bien qu’il soit également utilisé comme actif d’investissement et utilisé par les banques centrales comme actif de réserve.[1]

D’un point de vue d’investissement, l’or se distingue des autres classes d’actifs. Contrairement à la plupart des obligations et des actions, il ne génère pas de flux de trésorerie.[2]

Note BB: Cette affirmation est idéologique, car les actions génèrent de moins en moins de flux de trésorerie, la performance procurée par leur détention vient essentiellement des plus values réalisées lors de leur revente, les performances sont Ponzi essentiellement, pas endogènes à l’investissement. La différence avec l’or sous cet aspect se réduit au fil du temps. Les actions cessent progressivement d’être des actifs qui rapportent en eux même!

L’attrait de l’or repose plutôt sur deux caractéristiques uniques, notamment en période de forte incertitude.

Premièrement, il ne constitue le passif d’aucune contrepartie et ne présente donc aucun risque de défaut.

Deuxièmement, compte tenu de son offre limitée et relativement inélastique, il conserve sa valeur intrinsèque et ne peut être déprécié.

Par conséquent, l’or est souvent considéré comme un outil de diversification de portefeuille, une protection contre l’inflation et la dépréciation du dollar américain, et une valeur refuge[3] en période de fortes tensions sur les marchés financiers ou géopolitiques. [4]

Dans ce contexte, cet encadré analyse la performance de l’or lors d’épisodes de stress ainsi que l’évolution des marchés des produits dérivés de l’or, l’objectif étant d’évaluer les perceptions du risque et d’en mesurer les implications pour la stabilité financière.

L’or offre généralement une valeur refuge en période de stress, notamment lors d’épisodes de risque géopolitique élevé ou d’incertitude politique. Une comparaison des rendements moyens des actions mondiales, de l’or, des bons du Trésor américain et du dollar américain au cours des trois dernières décennies montre que l’or se comporte bien en période de stress ( graphique A , panneau a). Le prix de l’or a tendance à augmenter pendant les épisodes de risque géopolitique élevé, tandis que les prix des actions et des obligations ont tendance à baisser. Par exemple, au cours des trois dernières années, les banques centrales, en particulier celles des économies de marché émergentes, ont augmenté leurs achats d’or, probablement pour se protéger des effets des tensions géopolitiques ou d’éventuelles sanctions ( graphique A , panneau b).[5]

En période de grande incertitude économique, l’or surperforme les actions et le dollar américain, tandis que les cours des obligations baissent généralement. De plus, en période de volatilité extrême des marchés boursiers, l’or offre une protection relativement efficace contre les chutes brutales des cours boursiers.[6]

Enfin, dans les cas extrêmes, lorsque les investisseurs sont confrontés simultanément à des risques géopolitiques élevés, à la volatilité des marchés boursiers et à l’incertitude politique (comme lors des attentats du 11 septembre, du début de la pandémie de COVID-19 ou de l’invasion russe de l’Ukraine), le prix de l’or a tendance à augmenter parallèlement à la valeur du dollar américain, tandis que les cours des actions et des obligations baissent sensiblement. Globalement, cela confirme que l’or constitue une valeur refuge en période de tensions sur les marchés financiers ou d’incertitude géopolitique ou politique élevée.

Graphique A

Les prix de l’or ont grimpé en flèche, car l’or agit comme une couverture contre les risques géopolitiques et l’incertitude politique

Les évolutions récentes sur les marchés à terme de l’or tels que le COMEX, en particulier dans les contrats à terme avec livraison physique, confirment l’étroite corrélation entre l’incertitude politique élevée et le prix de l’or.[7]

L’incertitude politique, en particulier celle liée aux accords commerciaux mondiaux, a augmenté depuis l’élection présidentielle américaine de novembre 2024 ( graphique B , panneau a). Selon des enquêtes menées en février et mars 2025, 58 % des gestionnaires d’actifs s’attendraient à ce que l’or soit la classe d’actifs la plus performante dans un scénario de guerre commerciale à grande échelle.[8]

Dans ce contexte, les coffres du COMEX ont connu des augmentations significatives des stocks d’or, tandis que le nombre de contrats à terme sur l’or annoncés pour livraison a atteint un niveau historiquement élevé en 2025, les avis de livraison de janvier 2025 étant les plus élevés depuis juillet 2007. ( Graphique B , panneau a). La préférence affichée par les participants du COMEX pour l’acquisition d’or physique via le marché à terme indique que les investisseurs privilégient les positions longues sur l’or physique aux contrats non réglés physiquement. Ces positions longues devraient bénéficier de la réputation de l’or comme valeur refuge en période de forte incertitude économique et commerciale.

L’incertitude liée à la politique commerciale et la demande accrue d’or ont entraîné une hausse des coûts d’emprunt et des prix à terme de l’or. Avant l’annonce des droits de douane américains le 2 avril dernier, les craintes d’une imposition de droits de douane drastiques sur l’or et d’une hausse des prix sur le marché à terme de New York par rapport au marché au comptant de Londres auraient conduit à l’expédition de l’or détenu à Londres vers New York.[9] En conséquence, les coûts d’emprunt et d’approvisionnement en or sur le marché londonien ont augmenté. [10]

Stress soudain du marché [11]

Les perturbations dans l’approvisionnement, l’expédition et la livraison de l’or physique dans les contrats dérivés soulèvent la question de savoir si les contreparties obligées de livrer de l’or physique risquent de subir des appels de marge accrus et des pertes. Ce phénomène a été observé par le passé sur d’autres marchés de matières premières non énergétiques.[12]

Graphique B

Les récents développements sur le marché COMEX confirment la corrélation entre les prix de l’or et l’incertitude, alors que les investisseurs augmentent leur demande d’or physique via le marché des produits dérivés.

Les investisseurs de la zone euro sont exposés à l’or via les produits dérivés, ce qui témoigne d’une forte exposition aux contreparties étrangères. Dans la zone euro, les expositions notionnelles brutes aux produits dérivés sur l’or s’élevaient à 1.000 milliards d’euros en mars 2025, soit une augmentation de 58 % depuis novembre 2024.[13]

Français Une part importante de ces contrats dérivés sont négociés de gré à gré (OTC) et ne font pas l’objet d’une compensation centrale. Environ 48 % des contrats dérivés sur l’or ont une contrepartie bancaire ( graphique B , panneau b). La majorité des expositions des banques de la zone euro aux dérivés sur l’or concernent des contreparties non domiciliées dans la zone euro, ce qui suggère une certaine exposition aux chocs externes sur le marché de l’or. En revanche, les expositions à l’or dans la zone euro par le biais des fonds négociés en bourse (ETF) s’élevaient à 50 milliards d’euros au quatrième trimestre 2024 et étaient plutôt faibles par rapport au total des actifs financiers des contreparties. Les ETF sur l’or étaient principalement détenus par les ménages et les fonds d’investissement.

Les marchés de l’or semblent refléter en partie un risque géopolitique élevé et une incertitude politique économique considérable, les scénarios extrêmes pouvant avoir des effets négatifs sur la stabilité financière. Bien que les prix de l’or soient influencés par de nombreux facteurs, les investisseurs ont affiché une forte demande pour l’or en tant qu’actif refuge et, début 2025, une préférence marquée pour les contrats à terme sur l’or à règlement physique. Cette dynamique laisse entrevoir les anticipations des investisseurs selon lesquelles les risques géopolitiques et l’incertitude politique pourraient rester élevés, voire s’intensifier, dans un avenir prévisible. Si des événements extrêmes se matérialisaient, les marchés de l’or pourraient avoir des effets négatifs sur la stabilité financière. Cela pourrait se produire même si l’exposition globale du secteur financier de la zone euro semble limitée par rapport à d’autres classes d’actifs, étant donné que les marchés des matières premières présentent un certain nombre de vulnérabilités.[14]

Ces vulnérabilités sont dues à la concentration des marchés des matières premières entre les mains de quelques grandes entreprises, à l’effet de levier fréquent et à une forte opacité liée à l’utilisation de produits dérivés de gré à gré. Les appels de marge et le dénouement des positions à effet de levier pourraient engendrer des tensions de liquidité chez les acteurs du marché, propageant potentiellement le choc à l’ensemble du système financier. De plus, des perturbations sur le marché de l’or physique pourraient accroître le risque de compression des prix. Dans ce cas, les acteurs du marché pourraient être soumis à d’importants appels de marge et/ou rencontrer des difficultés pour s’approvisionner et transporter l’or physique nécessaire à la livraison dans le cadre de contrats dérivés, les exposant ainsi à des pertes potentiellement importantes. (…)

Le problème est identique pour le pétrole, il y avait déjà 50 fois plus de contrats papiers que de pétrole physique il y a DIX ans !

C’est grâce aux produits dérivés que les banquiers manipulent ces marchés et d’autres indices sensibles.

Ils ont fait chuter l’indice NIKKEI dans les années 90 provoquant avec l’aide de la banque centrale du Japon une grave récession avec du chomage et des suicides (culture japonaise).

J’aimeJ’aime

je ne vois pas les graphiques A et B

J’aimeJ’aime

Ils ne sont pas reproductibles.

J’aimeJ’aime