TRADUCTION BRUNO BERTEZ

J’ai l’impression que l’exubérance du moment est trop forte pour que les investisseurs se soucient de l’histoire.

Comme dans toute bulle, les investisseurs sont sans aucun doute convaincus que nous sommes entrés dans une nouvelle ère, à laquelle l’histoire ne s’applique pas.

Il suffit d’observer les marges bénéficiaires des entreprises, par exemple, et le fait qu’elles ne se soient pas érodées depuis des années, pour imaginer qu’elles ont tout simplement atteint des sommets permanents, dépassant toute expérience historique.

Note BB: je rappelle car ceci est souvent oublié que les marges bénéficiaires sont le ratio du bénéfice divisé par les ventes ou si on veut par le chiffre d’affaires; en revanche la profitabilité du Capital qui est mon critère central pour analyser la situation est le ratio du bénéfice divisé par le Capital engagé dans l’exploitation. Il y a une relation entre les marges béénficiaires élevées et l’érosion? la baisse de la profitabilité du Capital; le Capital pour essayer de maintenir sa profitabilité augmente ses marges bénéficiaires, il monte ses prix et pèse sur les rémunérations des salariés. La masse de capital engagé pour produire augmente plus vite que les chiffres d’affaires qu’il permet de réaliser.

Rien dans notre discipline d’investissement ne repose sur un retour à la moyenne des marges bénéficiaires ou des valorisations, mais le fait est que la croissance de la productivité américaine depuis 2000 a été plus lente , et non plus rapide, qu’au cours du siècle précédent.

Les investisseurs ont confondu profits élevés avec technologie, innovation et autres caractéristiques ondulantes d’une « nouvelle ère ». Or, la réalité est que les bénéfices records des entreprises américaines et les flux de trésorerie disponibles des deux dernières décennies ont directement dépendu des distorsions créées par les politiques d’« argent gratuit ».

Ces politiques d’« argent gratuit » comprennent non seulement les déficits budgétaires, mais aussi la politique monétaire qui, pendant une grande partie de la dernière décennie, a financé ces déficits en inondant l’économie de liquidités à taux zéro, ce qui a également considérablement réduit les charges d’intérêts des entreprises. C’est de là que proviennent les profits records.

Ce n’est pas une théorie, c’est une question d’identité comptable.

Note BB je vous explique régulièrement que les déficits du gouvernements produisent les excédents du secteur privé cela résulte des identités keynésiennes, nos systèmes tres déficitaires au niveau budget de l’état produisent des profits majeurs au niveau du secteur privé constitué des entreprises et des ménages.

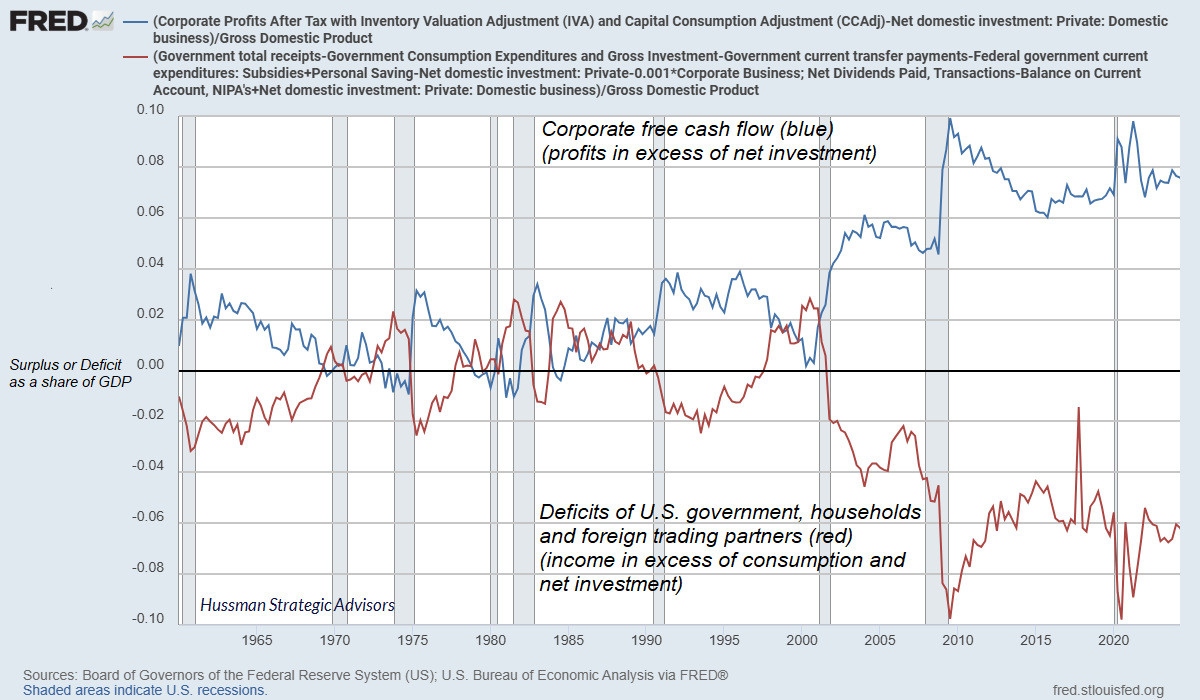

L‘expansion du cash-flow libre des entreprises (bénéfices moins investissement net) au cours des dernières décennies est le reflet de l’accroissement des déficits dans d’autres secteurs – principalement des déficits publics plus importants et des déficits des familles de travailleurs qui peinent à épargner, la rémunération du travail étant de plus en plus inférieure à la productivité.

C’est ainsi que fonctionne la comptabilité. Lorsque l’on observe les bénéfices records des entreprises, il faut se rappeler que le « déficit » d’un secteur (consommation et investissement net supérieurs aux revenus) apparaît toujours comme l’« excédent » d’un autre.

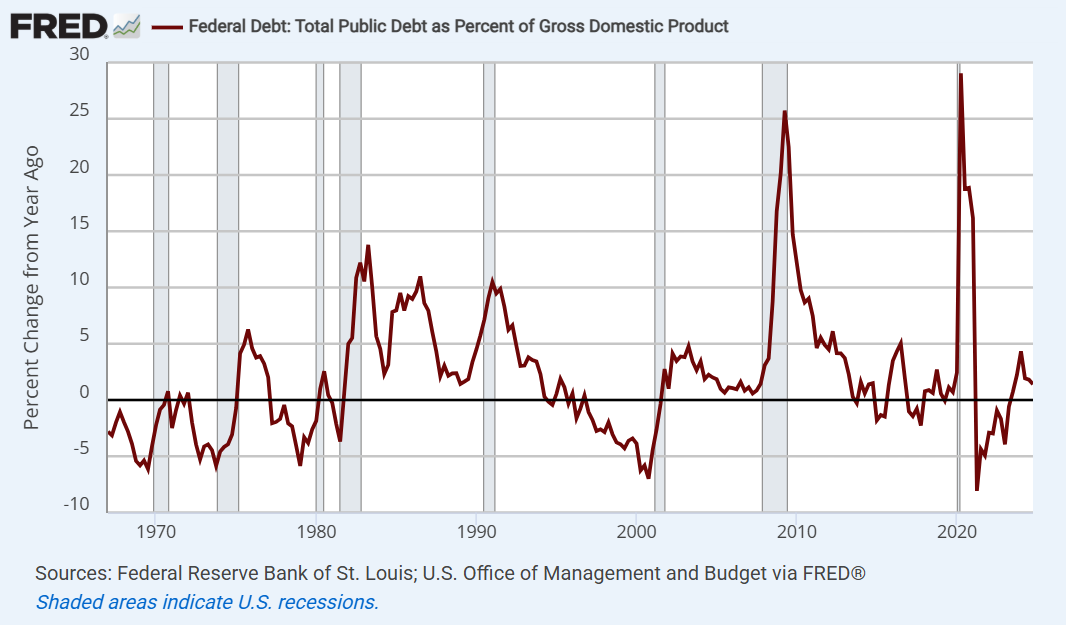

De même, comme je l’ai observé le mois dernier (voir la section intitulée « Les déficits d’un secteur se transforment en excédent d’un autre »), les principaux facteurs à l’origine du ratio record de la dette fédérale américaine par rapport au PIB ne sont ni Medicaid, ni les programmes de nutrition complémentaire, ni l’aide aux plus vulnérables d’entre nous. Non, la dette a progressé par à-coups nets et discrets, alimentés par des réponses gouvernementales ponctuelles et répétées aux crises et par des mesures budgétaires incontrôlables.

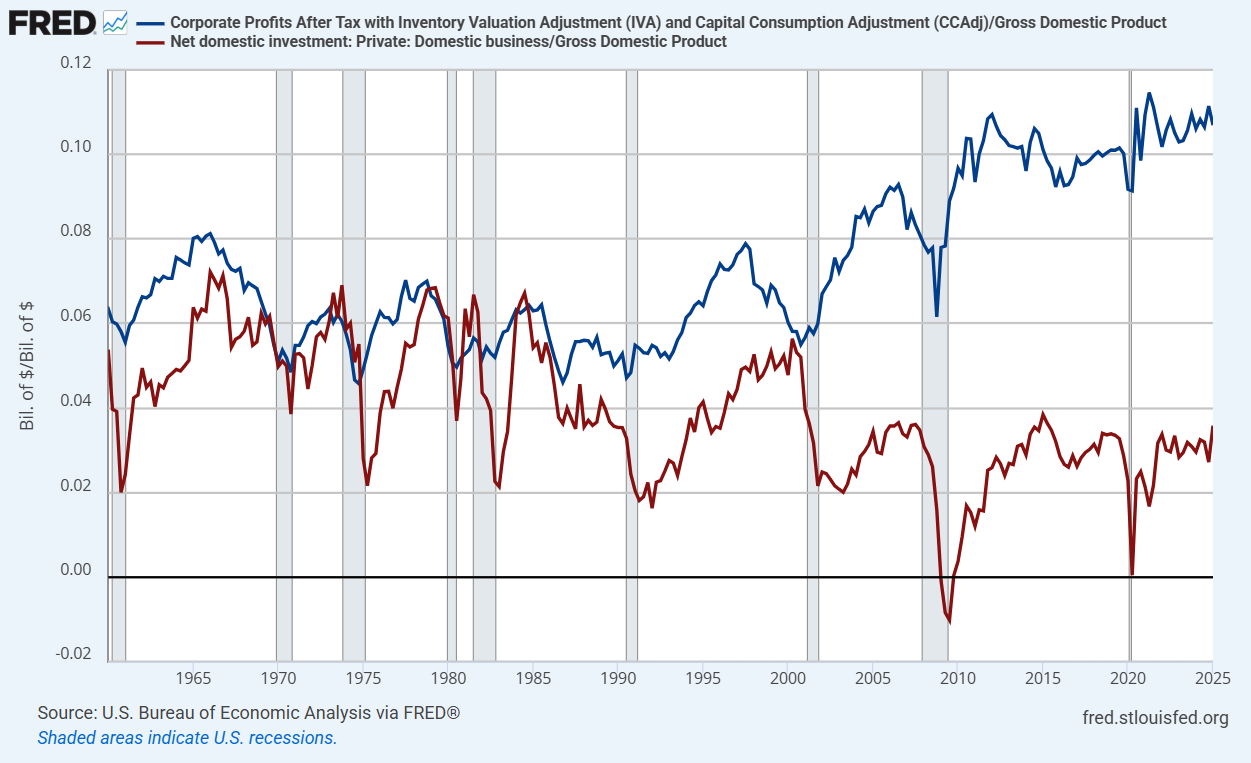

Il convient de noter que malgré la croissance des bénéfices des entreprises en pourcentage du PIB, l’investissement intérieur net des entreprises a progressivement diminué en proportion du PIB.

Au mieux, nous avons constaté une légère hausse de l’investissement net ces dernières années. Ce n’est pas une révolution, mais ce n’est pas rien. Les investissements dans l’IA, les puces et les infrastructures associées ont représenté environ 1 % du PIB par an, soit environ 300 milliards de dollars par an ces dernières années. L’ampleur de la frénésie d’investissements induite par l’IA est assez frappante. C’est important, mais l’investissement des entreprises reste bien inférieur aux normes historiques.

Note BB cette affirmation d’Hussman rejoint mon cadre théorique qui repose sur le fait que l’investissement a une relation étroite avec le taux de profitabilité du Capital. si la profitabilité du Capital s’érode alors le taux d’investissement a tendance à régresser et c’est ce que l’on a observé, les marges records ne produisent pas plus d’investissement parce que a contrario la profitabilité du capital a tendance à baisser.

Il est vrai qu’une part disproportionnée des bénéfices des entreprises américaines profite actuellement à une poignée de grandes entreprises, mais toute l’histoire de la croissance économique américaine n’est faite que de l’introduction constante de « nouvelles ères ». Pour en savoir plus sur ce point, voir La Tortue et le Pendule .

N’oublions pas non plus que malgré l’émergence d’Internet, des smartphones, des réseaux, du cloud computing et d’innombrables autres avancées technologiques au cours des dernières décennies, les revenus, les bénéfices des entreprises et le PIB du S&P 500 ont progressé plus lentement, et non plus rapidement, que durant les décennies précédant 2000. On l’oublie.

Dans l’effervescence actuelle, l’indice S&P 500 des technologies de l’information affiche des valorisations qui impliquent, et exigent désormais, un plateau élevé permanent des marges bénéficiaires et des taux de croissance.

Pourtant, même pour les leaders du marché, l’essor des investissements en IA aura des conséquences qui risquent de décevoir l’extrapolation des bénéfices sur laquelle les investisseurs semblent compter.

Comme l’a récemment observé Grantham : « Les programmes de dépenses des sept grandes entreprises – chacune d’elles est comparable à un pays de taille moyenne. L’IA les a toutes absorbées, ce qui engendre une concurrence féroce. L’histoire de Mag-7 est divisée en deux parties. Jusqu’à présent, chacune d’elles contrôlait individuellement un secteur, et à l’avenir, elles se livrent une lutte acharnée pour déterminer qui est le plus grand et le meilleur en IA. Leurs parcours ne seront pas aussi faciles que par le passé. »

Les investisseurs confondent profits élevés et technologie, innovation et autres caractéristiques fantaisistes d’une « nouvelle ère ».

Pourtant, la réalité est que les bénéfices records des entreprises américaines et les flux de trésorerie disponibles au cours des deux dernières décennies ont été directement tributaires des distorsions créées par les politiques d’« argent gratuit ».

Ces politiques d’« argent gratuit » comprennent non seulement les déficits budgétaires, mais aussi la politique monétaire qui, pendant une grande partie de la dernière décennie, a financé ces déficits en inondant l’économie de liquidités à taux zéro, ce qui a également considérablement réduit les charges d’intérêts des entreprises. C’est de là que proviennent les profits records. Ce n’est pas une théorie, c’est une question d’identité comptable.

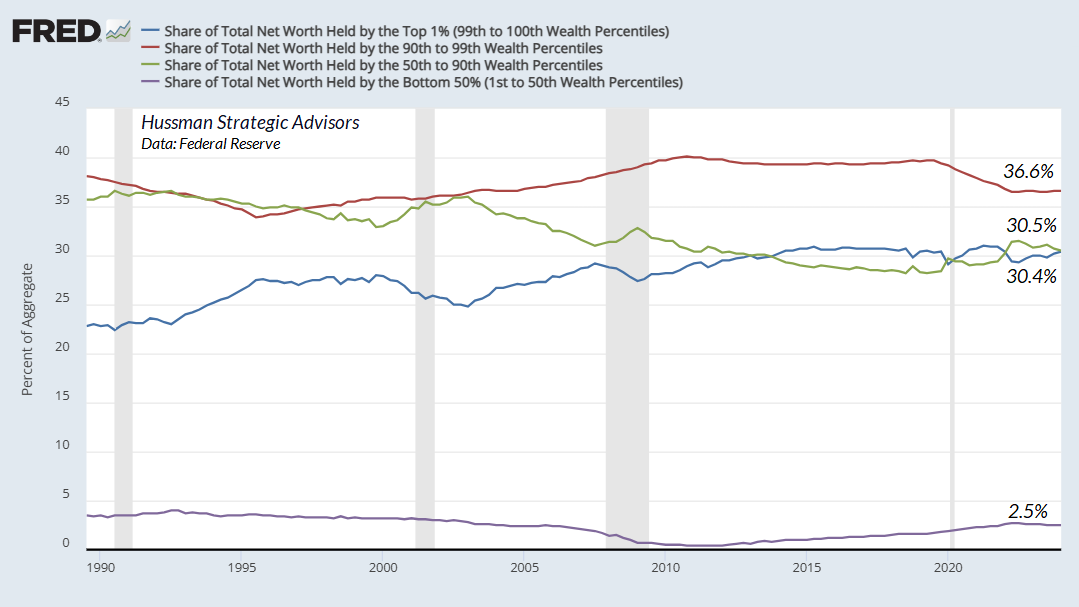

D’un point de vue économique, ni la prolongation des faibles taux d’imposition des sociétés, ni une redistribution des richesses favorisant les 10 % les plus riches ne sont susceptibles d’améliorer considérablement les perspectives de croissance économique américaine. La raison est simple : elles ne suppriment aucune contrainte auparavant contraignante. Même si les marges bénéficiaires des entreprises ont atteint des niveaux records, celles-ci ont consacré une part de plus en plus réduite de ces bénéfices à la formation nette de capital, hormis la récente et modeste croissance liée à l’IA.

Comme je l’ai souvent souligné au fil des ans, les meilleures politiques économiques visent à alléger certaines contraintes pesant sur l’activité économique productive, à remédier aux problèmes de coordination ou à créer des incitations ou des dissuasions en faveur d’activités ayant des retombées positives ou négatives pour l’ensemble de la nation. Dans le cas contraire, l’effet de la politique est purement distributif : certains en bénéficient au détriment d’autres.

Le même argument s’applique à la déréglementation : si elle réduit les contraintes contraignantes, renforce la concurrence et réduit les pertes sèches, les bénéfices peuvent être évidents. En revanche, si la déréglementation se contente de supprimer les protections, permettant ainsi aux individus ou aux entreprises de se lancer dans des activités ayant des répercussions négatives sur les autres sans en supporter le coût, son impact est purement distributif.

Puisque les monopoles engendrent des pertes sèches, sauf lorsqu’ils peuvent pratiquer une discrimination tarifaire entre les consommateurs (auquel cas ils perçoivent l’intégralité du surplus) ou lorsqu’ils sont réglementés pour « simuler » des résultats concurrentiels, une déréglementation qui encourage le monopole est négative – tout bénéfice est distributif.

Tout aussi important, l’effet d’une modification d’un dollar dans la répartition des richesses n’est pas réellement égal à un dollar. Il ya une deeprdition.Étant donné que le bénéfice supplémentaire d’un dollar supplémentaire pour un individu très riche est bien moindre que celui d’un dollar supplémentaire pour une personne très démunie, une redistribution en faveur des plus aisés représente une perte pure et simple pour le bien-être global du pays. Plus la répartition des richesses était initialement large, plus la perte globale sera importante.

Ce n’est pas un argument en faveur de politiques qui visent l’égalité des revenus, mais c’est certainement un élément à prendre en compte lorsque la redistribution aggrave la situation des travailleurs pauvres et de ceux qui portent déjà le plus lourd fardeau de notre humanité commune.

La législation budgétaire adoptée ces dernières semaines est estimée par le Congressional Budget Office, un organisme non partisan, comme prévoyant 3 100 milliards de dollars de réductions d’impôts et de crédits remboursables au cours de la prochaine décennie, financés en partie par 1 000 milliards de dollars de coupes budgétaires dans Medicaid, le SNAP (aide alimentaire supplémentaire pour les plus démunis) et les programmes connexes.

Environ 1 400 milliards de dollars de ces 2 100 milliards de dollars nets bénéficieront aux 10 % des ménages les plus riches, tandis que les 10 % les plus pauvres perdront environ 187 milliards de dollars au cours de la prochaine décennie (chacun représentant environ 13 millions de ménages).

La disposition de la législation récente la plus favorable à la formation nette de capital est l’extension de l’amortissement bonifié, dont le coût prévu par le Congressional Budget Office s’élève à 184,5 milliards de dollars au cours de la prochaine décennie. Comme toujours, je suis très favorable aux dispositions qui encouragent la formation nette de capital, car elles ont d’importantes retombées positives pour l’économie. Cependant, par rapport à l’impact global, il s’agit d’un élément mineur du récent projet de loi.

Globalement, nos perspectives économiques restent largement inchangées. Nos indicateurs économiques les plus fiables continuent de se situer à des niveaux qui ont historiquement défini le seuil de récession. Il ne s’agit pas d’une prévision, et rien dans notre discipline ne repose sur un ralentissement économique, mais nous ne pouvons pas l’exclure clairement, même en 2025.

CA en progression plus lente voire nulle, marges en hausse, les grandes entreprises bénéficient des politiques monétaires accommodantes (taux d’intérêt), des politiques fiscales (exonération d’impôts, paradis fiscaux), et d’une politique économique désastreuse (salaires décorrélés de la productivité). Elles investissent moins et pratiquent de ce fait la rétention du capital qui ne peut « ruisseler » jusqu’à la base de la population.

L’Etat augmente ses déficits en contribuant par la dette à soutenir les ménages les plus pauvres tout en réduisant ses revenus (baisse d’impôts pour les grandes sociétés, distributions de revenus sociaux).

En l’etat actuel des choses, la situation ne peut que perdurer et s’aggraver, entrainant toujours plus le transfert de souveraineté des Etats endettés au profit des prêteurs et des grandes entreprises conditionnant leur présence sur le territoire des Etats en question à des politiques qui leurs sont agréables.

Lorsqu’un Etat épuisera toutes ses capacités d’endettement et tombera dans la disgrâce de la faillite (Japon ? Etat de l’UE ? USA ?), il entrainera les autres avec lui privant ainsi les entreprises de leur marges « magiques ». Les conséquences, nous les connaissons et les redoutons depuis bien longtemps : faillite financière, économique et sociale au frais des peuples.

Après les guerres et autres soulèvements inévitables, le capital restant, lavé et repassé sous couvert de réinitialisation du système, de remise à zéro, sera toujours détenus par les mêmes au profit des mêmes.

J’aimeJ’aime