Les comptes publiques de la France sont en mauvais état. La situation sociale et politique ne donne que peu de marge de manœuvre pour réduire les dépenses. La situation politique en France est instable, la légitimité du pouvoir en place est faible et le pouvoir préfère donner la priorité aux hausses d’ impôts.

Pour les obtenir il a choisi de faire peur, de dramatiser ce qui n’est pas très bon pour le marché de la dette française, on s’en doute.

Lors d’une interview sur Radio Classique le 1er septembre 2025, Christine Lagarde a exprimé des préoccupations concernant les risques politiques, notamment la possible chute du gouvernement français sous François Bayrou.

Elle a déclaré : « Tous les risques de chute de gouvernement dans tous les pays de la zone euro sont préoccupants. Ce que j’ai pu observer depuis six ans, c’est que les développements politiques, la survenance de risques politiques, ont un impact évident sur l’économie, sur l’appréciation par les marchés financiers des risques-pays et par conséquent sont préoccupants pour nous. »

Cette déclaration confirme que les incertitudes politiques affectent la confiance des marchés dans les obligations souveraines européennes, augmentant potentiellement les rendements des fonds d’État en raison d’une perception accrue du risque.

Le 1er septembre 2025, elle a écarté l’idée d’une intervention du Fonds monétaire international (FMI) pour la France, indiquant que la situation financière du pays ne justifiait pas un tel scénario. Cependant, elle a reconnu que les crises institutionnelles, comme la probable chute du gouvernement Bayrou, pourraient affecter la tenue des fonds d’État français.

Compte tenu du lien incestueux entre le système bancaire et le gouvernement, le système bancaire Français se trouve vulnérabilisé et il y a eu des accès de faiblesse significatifs sur les cours de bourse des grandes banques ces derniers jours..

Il faut donc tenter de rassurer et pratiquer le déni habituel.

Christine Lagarde n’est donc pas inquiète pour le système bancaire français. « Je pense que le système bancaire français est un système qui est bien capitalisé, qu’il est beaucoup mieux qu’il ne l’a été lors de la dernière grande crise financière, qu’il est bien structuré, bien supervisé, avec des acteurs responsables« , a-t-elle déclaré sur ‘Radio Classique’.

« Je ne pense pas que le système bancaire, en soit, soit d’une quelconque manière la source du risque actuel mais les marchés, en toutes circonstances de cette nature, évaluent le risque« , a souligné la présidente de la Banque centrale européenne.

Les banques ont été pénalisées ces derniers jours par les tensions apparues sur le marché obligataire national où la dette à 10 ans se négocie sur un taux supérieur à 3,5% après la décision de François Bayrou d’engager le 8 septembre la responsabilité de son gouvernement devant l’Assemblée nationale sur la question de la lutte contre l’endettement du pays.

Selon toute probabilité la BCE se prépare à intervenir sur le marché des fonds d’état européens comme elle l’a fait à chaque fois que le risque s’est manifesté.

Une fois de plus les pseudo remèdes que l’on va apporter prépareront la prochaine crise, puisque l’on tourne le dos aux vraies solutions qui sont le retour à une gestion orthodoxe.

La politique européenne n’est rien d ‘autre qu’une monétisation de la dette des pays périphériques et de la France comme l’explique le très bon article de Robin J Brooks que je vous mets en prime ci dessous.

Robin J Brooks

Chercheur principal à la Brookings Institution, ancien économiste en chef de l’IIF et stratège en chef des changes chez Goldman Sachs. Toutes mes opinions sont les miennes. Courriel : robinjbrooks@gmail.com.

Lorsque la Fed a lancé l’assouplissement quantitatif (QE) pendant la crise financière mondiale, l’idée était que l’achat de dette publique américaine permettrait à la politique monétaire de poursuivre son assouplissement même après que le taux directeur aurait atteint son plancher effectif.

Cette réflexion impliquait que les achats d’obligations – comme les baisses de taux directeurs – seraient cycliques, c’est-à-dire qu’ils seraient inversés lorsque les perspectives économiques s’amélioreraient.

Cela ne s’est jamais produit.

Les avoirs en obligations d’État des banques centrales ont augmenté régulièrement au cours de la dernière décennie, ce qui signifie que, de facto, les banques centrales stockent de la dette. Il n’y a rien de cyclique là-dedans.

Il s’agit plutôt d’un financement monétaire.

Dans la note d’aujourd’hui, j’examine le bilan de la BCE. La question du financement monétaire y est particulièrement aiguë, car certains pays de la zone euro – l’Italie, l’Espagne et, de plus en plus, la France – ont épuisé leur marge de manœuvre budgétaire.

Cela signifie que les obligations achetées par la BCE pour assurer une relance cyclique pendant la pandémie de COVID-19 ne peuvent être revendues sur le marché dans des proportions significatives. Cela entraînerait une flambée des rendements et pourrait provoquer une crise de la dette.

Les achats d’obligations de la BCE sont essentiellement unidirectionnels.

Les achats ne se transforment jamais en ventes, même avec un spread de taux italien par rapport aux Bunds allemands aussi faible qu’il l’est actuellement.

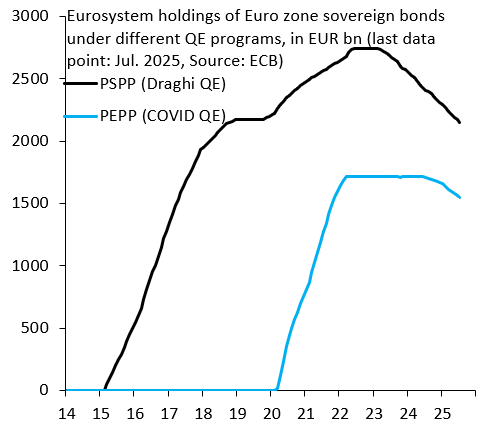

Le graphique montre les avoirs de la BCE en obligations d’État acquises dans le cadre du programme d’assouplissement quantitatif de l’ère Draghi (PSPP), lancé début 2015 (ligne noire), et ceux acquis dans le cadre du programme d’assouplissement quantitatif de l’ère COVID (PEPP), lancé début 2020 (ligne bleue).

Ne vous laissez pas distraire par les légères baisses vers la fin du graphique.

En résumé, la plupart des obligations achetées dans le cadre des deux programmes d’assouplissement quantitatif n’ont pas été dénouées et ne peuvent l’être de peur de déclencher une crise de la dette. En effet, les obligations achetées pour soutenir la conjoncture ne quittent jamais le bilan de la banque centrale.

C’est du financement monétaire.

La crise actuelle en France illustre bien le problème. En maintenant une dette importante à son bilan, la BCE maintient les rendements obligataires à long terme artificiellement bas.

Cela permet aux gouvernements de ne jamais s’attaquer aux déséquilibres budgétaires et de les repousser sans cesse. Cela ne fait qu’aggraver les déséquilibres budgétaires au fil du temps, et c’est précisément ce à quoi le gouvernement français est actuellement confronté.

Bonsoir M. Bertez

C’est aussi ce que pense et dit Daniel Lacalle

« We cannot forget that the European Central Bank has been instrumental in creating the perverse incentives for politicians to maintain and increase elevated spending and fiscal imbalances.«

Ceci dit, l’ancienne habitude du pouvoir Français de régulièrement recourir à la dévaluation pour apurer sa gestion remonte à bien avant la BCE qui a rendu la chose impossible.

» En monnaies est li cose moult obscure,

Elles vont haut et bas, se ne set-on que faire

Quand on quide wagnier, on troeve le contraire! »

Gilles li Muisis 1272- 1352

Cordialement

J’aimeJ’aime