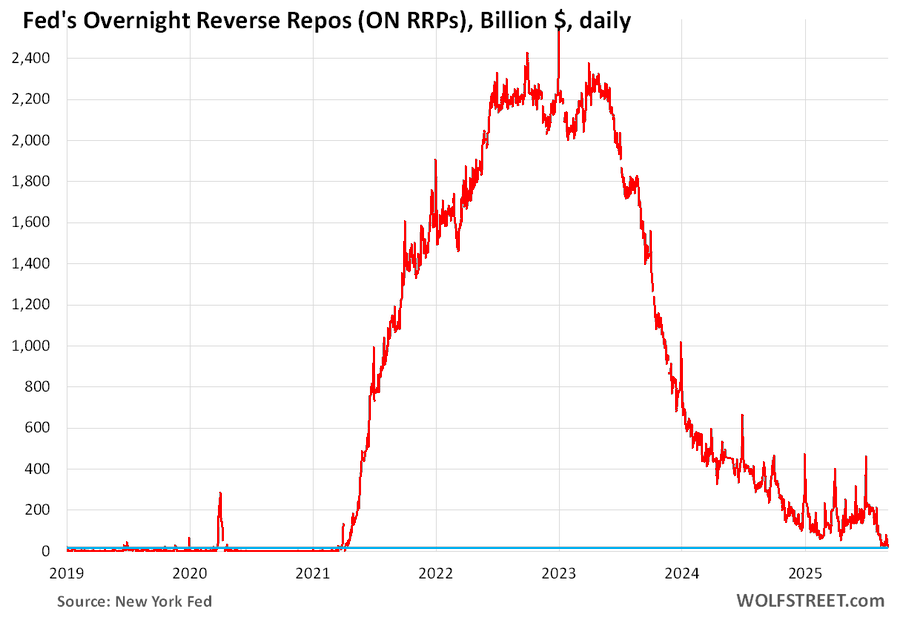

Le dispositif de prise en pension inversée (PRP) a discrètement constitué l’un des principaux amortisseurs de la politique de resserrement de la Fed. Trop technique pour la presse et le grand public.

À son apogée, mi-2022, plus de 2 500 milliards de dollars y étaient stockés, les fonds monétaires y injectant les liquidités au jour le jour.

Ce coussin de sécurité a permis à la Fed de relever ses taux d’intérêt de manière agressive et de maintenir un QT sans assécher le système, car les liquidités excédentaires étaient drainées à partir d’une réserve de liquidités inemployées. On a en quelle que sorte vidé un surplus .

Aujourd’hui, ce coussin de sécurité s’est dégonflé.

Avec des soldes de RRP de seulement 18 milliards de dollars, soit pratiquement des soldes nuls nuls, chaque dollar de nouvelle émission de bons du Trésor doit être financé directement sur le marché, par des banques, des fonds ou des acheteurs étrangers, plutôt que par le biais d’un réservoir de liquidités excédentaires.

Ceci est d’une importance capitale pour comprendre la décision de la Fed en septembre.

Avec l’épuisement du RRP, la politique monétaire change fonctionnellement . Les besoins d’emprunt du Trésor se heurtent de plein fouet à la demande privée de capitaux, ce qui fait grimper les primes de terme et durcit les conditions financières d’une manière que la Fed ne contrôle plus qu’ indirectement.

Dans ce contexte, maintenir les fonds fédéraux entre 4,25 % et 4,50 % risquerait d’aggraver la tension : les spreads de crédit se creuseraient, les émissions deviendraient plus coûteuses et les canaux de liquidité qui absorbaient autrefois les tensions les amplifieraient désormais.

C‘est pourquoi le choix de ce mois-ci ne porte pas uniquement sur les chiffres de l’inflation, mais aussi et surtout sur la stabilité financière.

Avec le ralentissement de l’emploi ADP, la faiblesse des enquêtes ISM, la déflation des dépenses de consommation des ménages (PCE) et l’épuisement du RRP, la Fed beneficie d’un alibi. La dégradation de l’emploi fournit l’occasion d’une construction parallèle: on ne baisse pas les taux pour éviter une crise de refinancement, on les baisse noblement pour soutenir le marché du travail!

En fait Powell aide Trump et Bessent bien plus efficacement et intelligemment que les médias ne le croient et je soupçonne,depuis le début, une connivence objective entre ces gens .Ils se moquent de nous avec leurs querelles de guignols.

Une baisse de taux de 25 pbs ne constituerait pas un changement de cap sous l’effet de la panique, mais un réajustement crédible reconnaissant que les réserves de liquidités ont disparu et que le coût du capital pèse directement sur les ménages, les entreprises et le Trésor lui-même.

En réduisant ses taux, la Fed signale qu’elle comprend la transition entre un resserrement absorbé par les réserves et un resserrement absorbé par l’économie réelle, et elle libère une marge de manœuvre pour le financement du Trésor sans déstabiliser les marchés.

La baisse des taux en septembre aide considérablement Trump , elle préserve la stabilité, la crédibilité de la Fed et du Trésor!