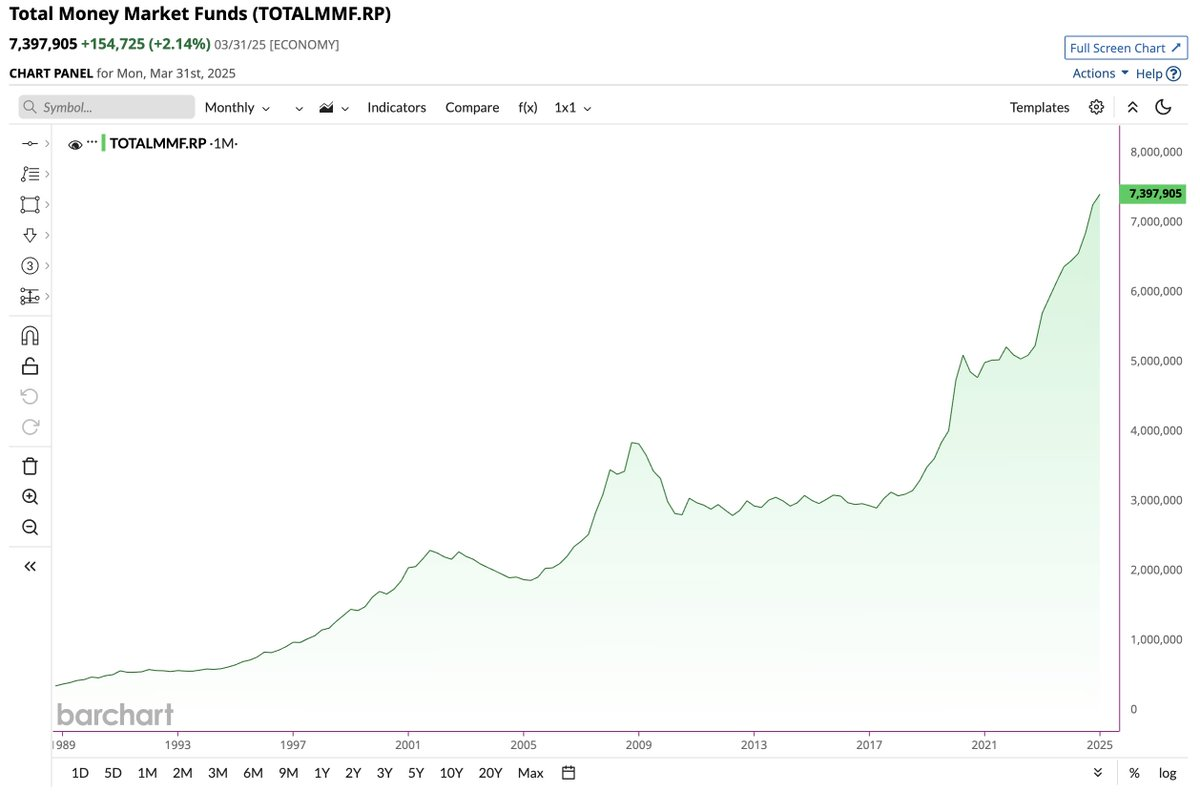

Le graphique montre que les fonds monétaires, c’est-à-dire les liquidités placées dans des instruments à très court terme, ont atteint un sommet historique de 7 400 milliards de dollars.

On ne constate de telles accumulations que lorsque les investisseurs recherchent du rendement sans prendre de risque lié à la duration ou aux actions.

Cela s’est produit après l’éclatement de la bulle Internet, puis après la crise financière mondiale, et en 2020-2021, lorsque les taux ont atteint un plancher et que l’argent est resté méfiant.

Actuellement, des rendements élevés, supérieurs à 5 %, ont rendu les liquidités exceptionnellement attractives, mais cette dynamique pourrait changer quand la Fed commencera à réduire ses taux.

Si la Fed réduit ses taux de 25 ou 50 points de base le 17 septembre, les rendements des fonds monétaires, des comptes d’épargne et des bons du Trésor à court terme commenceront à se réduire .

Cela ne provoquera pas un exode du jour au lendemain, mais cela commencera à éroder le portage qui a fait du cash le roi.

La logique voudrait que si l’avantage du rendement s’estompe, ces réserves de liquidités devraient se déplacent, d’abord vers les bons du Trésor pour la sécurité et la liquidité, puis vers les actifs à risque au fur et a mesure que la confiance dans le cycle d’assouplissement se renforcera.

C’est ce que nous avons observé en 2001, 2008 et 2019 : les liquidités se sont d’abord déplacées vers les obligations d’État, puis se sont diversifiées vers les actions, le crédit et d’autres actifs une fois que la Fed a réduit ses taux plus nettement .

L’ampleur des fonds monétaires actuels constitue un problème majeur alors qu’historiquement il existe peu d’exemples de la situation d’ensemble du système.

Hussman raille l’idée d’argent sur la touche, et démontre qu’il n’y a jamais d ‘argent sur la touche et il a raison: tout actif financier émis est forcément détenu par quelqu’un! Si par exemple un détenteur de parts de fonds monétaire décide d’en sortir et va acheter des actions, c’est le detenteur de ces actions se retrouve porteur de cash; ce qui veut dire que l’equilibre global reste inchangé.

Et puis il faut tenir compte du fait que les fonds qui sont parqués dans les money market funds ne sont pas oisifs: ils sont utilisés , ils servent à produire du leverage à des intervenants sur différents segments du marché: ils servent par exemple à financer le « basis trade » de Griffin ou Jane Street! Les fonds des MMF sont déjà au travail ils font deja baisser les rendements des fonds d’état par la transformation et l’ingénierie. mais sous une autre forme , celle du levier!

Les marchés ne monteront , -si les gens sortent des MMF- que si les détenteurs de cash sont pressés et qu’ils se précipitent pour acheter avec plus d’empressemnt que les vendeurs ne veulent vendre.

Une simple réallocation de 10 % représente des centaines de milliards de dollars de pouvoir d’achat en apparence « supplémentaire », ce qui peut constituer un accélérateur majeur pour la classe d’actifs qui l’absorbe.

Mais tout dependra des humeurs à ce moment là, il n’y a rien de mécanique ou d’automatique ; mais on sait que les humeurs en Bourse sont importantes n’est ce pas?

La Bourse est faite de successions de croyances.