15 septembre 2025

J’ai récemment consacré mes articles à la forte hausse des rendements des obligations d’État à long terme, qui impacte les États-Unis comme toutes les autres économies avancées du monde.

Au cœur de ce choc se trouve le Japon , où la flambée des rendements à long terme est bien plus spectaculaire que partout ailleurs. Dans l’article d’aujourd’hui, j’expliquerai ce qui se passe et pourquoi le Japon est bien plus proche d’une crise de la dette qu’on ne le pense.

La dette publique brute du Japon s’élève désormais à 240 % du PIB. Ce niveau exceptionnellement élevé n’a rien de nouveau. En 2010 déjà, la dette atteignait 210 % du PIB.

Alors pourquoi, si le Japon a réussi à traverser cette période sans crise pendant plus d’une décennie, sa dette pose-t-elle problème aujourd’hui ?

Il y a deux raisons.

Premièrement, les niveaux d’endettement ont fortement augmenté partout dans le monde depuis la COVID, ce qui rend les marchés beaucoup moins tolérants à une politique budgétaire incontrôlée. Après tout, le Royaume-Uni et la France ont des niveaux d’endettement nettement inférieurs à ceux du Japon, mais sont confrontés à des crises de la dette à un stade précoce.

Deuxièmement, avant la COVID, l’inflation semblait toujours faible, ce qui se traduisait par des courbes de rendement plus basses et plus plates.

Cette perspective est également dépassée.

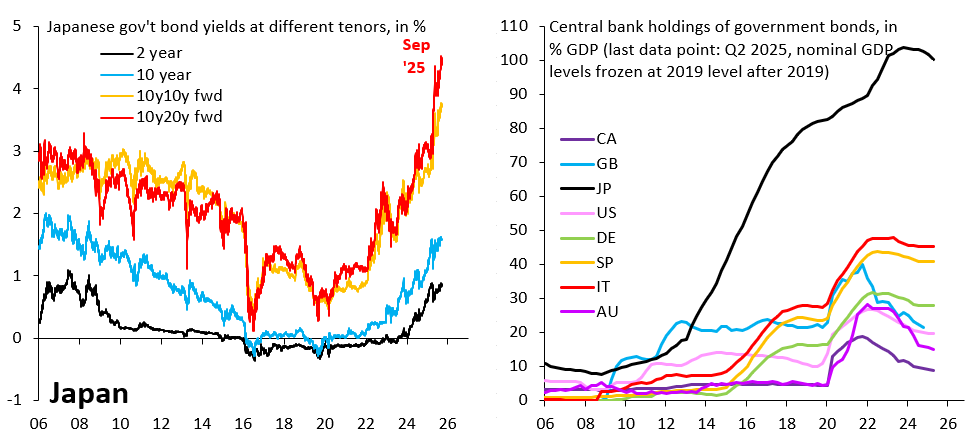

Le graphique de gauche ci-dessus illustre l’évolution de la courbe des taux au Japon. Il présente le rendement à 2 ans (ligne noire), le rendement à 10 ans (ligne bleue), le rendement à terme 10 ans-10 ans (ligne orange) et le rendement à terme 10 ans-20 ans (ligne rouge).

Ces deux derniers sont déconnectés des rendements des obligations d’État à 10, 20 et 30 ans et reflètent les prévisions des marchés pour les obligations à 10 ans dans 10 et 20 ans. Ce qui est frappant, c’est l’ampleur de la hausse du rendement à terme 10 ans-20 ans, qui, comme le montre le graphique de droite, est en partie due aux efforts de la Banque du Japon pour se désengager de ses importants portefeuilles de dette publique japonaise.

Compte tenu du peu de progrès réalisés par la Banque du Japon à cet égard, la hausse du rendement à terme 10 ans-20 ans est tout à fait choquante.

Il est tentant de penser que la BoJ peut se contenter de conserver ses avoirs si la réduction de son bilan entraîne une flambée des rendements. Mais les choses ne sont pas si simples. Le yen s’est déprécié de 25 % face au dollar ces dernières années, en raison de la hausse des taux d’intérêt mondiaux. La Banque du Japon est sous pression pour rattraper cette hausse des rendements mondiaux, de crainte que le yen ne s’engage dans une nouvelle spirale de dépréciation.

En fin de compte, la dette publique exceptionnellement élevée place le Japon dans une situation difficile.

Si le Japon maintient des taux d’intérêt bas, il risque une nouvelle dépréciation du yen, ce qui pourrait entraîner une inflation incontrôlable.

S’il maintient le yen stable en laissant les rendements augmenter davantage, cela pourrait mettre en péril la viabilité de la dette japonaise.

Ce cercle vicieux signifie qu’une crise de la dette est bien plus proche qu’on ne le pense.

Bien sûr, une crise de la dette n’est pas inévitable.

Il est possible que les États-Unis entrent en récession, ce qui entraînerait une baisse des rendements américains et mondiaux. Cela permettrait au Japon de gagner du temps. Mais, en fin de compte, la seule solution durable pour sortir de cette impasse est de réduire les dépenses et/ou d’augmenter les impôts.

Pour que la population japonaise l’accepte, il faudra peut-être que les rendements japonais augmentent encore considérablement et/ou que le yen se déprécie encore davantage.

Recommend Robin J Brooks to your readers

Senior Fellow at the Brookings Institution, former Chief Economist at IIF and Chief FX Strategist at Goldman Sachs. All opinions are my own. Email: robinjbrooks@gmail.com.

EN PRIME

La BoJ est confrontée à un trilemme, la domination budgétaire et la domination financière limitant sa marge de manœuvre pour augmenter les taux d’intérêt : https://open.substack.com/pub/thinicemacroeconomics/p/bank-of-japan-whack-a-mole?r=1oa8fn&utm_medium=ios

Il y a d’autres effets qui mériteraient une analyse.

La dette japonaise représente 240 % du PIB et est détenue à plus de 90 % par les résidents.

Ceci a longtemps été présenté comme une assurance mais avec des taux à 10 ans au plus haut de 15 ans l’ensemble des détenteurs subit par définition une perte latente qui est nécessairement colossale au niveau du pays et doit représenter un risque potentiellement systémique.

J’aimeJ’aime