Robin J Brooks

Depuis la pandémie, le thème commun des marchés est l’impatience croissante face à des politiques budgétaires incontrôlables dans de nombreux pays.

Le « devalorisation trade », s’inscrit précisément dans ce contexte. Les marchés craignent que les niveaux d’endettement élevés et croissants ne soient absorbés par l’inflation et ils se ruent sur les valeurs refuges, ce qui a engendré une bulle spéculative sur les métaux précieux ces derniers mois.

La bulle des métaux précieux n’est qu’une manifestation parmi d’autres du phénomène de « dévaluation ». Parmi les autres phénomènes, on peut citer l’appréciation des devises à faible endettement comme le franc suisse ou la couronne suédoise, et la hausse généralisée des rendements à long terme de la dette publique, les marchés exigeant des primes de risque plus élevées face à ce qu’ils considèrent comme un risque de dévaluation croissant .

Au cœur de tout cela se trouve le Japon, dont la dette publique brute atteint le chiffre vertigineux de 240 % du PIB.

La seule raison pour laquelle les rendements japonais ne sont pas beaucoup plus élevés est que la Banque du Japon (BoJ) détient la moitié de cette dette, ce qui maintient les rendements artificiellement bas.

Mais il y a un problème.

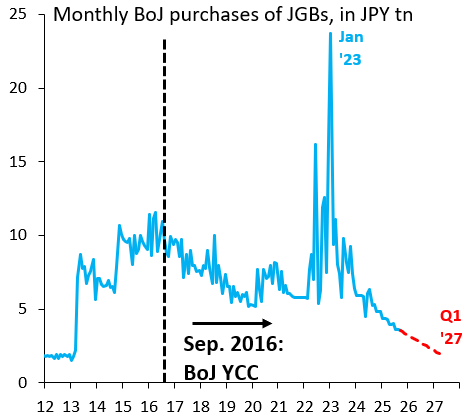

Ce régime de plafonnement des rendements de facto interfère avec la transmission de la politique monétaire, c’est pourquoi la BoJ tente de se dégager des achats d’obligations. Elle espère ralentir ses achats mensuels d’obligations d’État japonaises (JGB) à 2 000 milliards de yens par mois d’ici début 2027, contre 3 500 milliards de yens en septembre 2025. Le graphique ci-dessous illustre ce que représente ce « tapering » planifié , qui, en apparence, semble réalisable. Ce n’est pas le cas.

Le problème est que les avoirs de la BoJ en obligations japonaises (JGB) sont si massifs qu’un volume considérable de ces obligations arrive à échéance chaque mois. Cela signifie que les achats nets de JGB par la BoJ sont déjà largement négatifs, même si elle reste acheteuse sur une base brute.

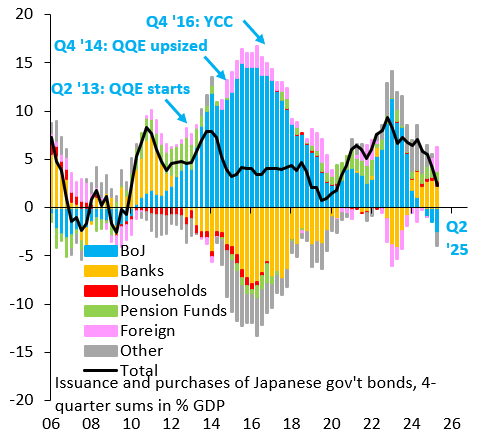

Le graphique ci-dessous illustre l’importance de ce phénomène. Il montre l’offre nette nouvelle (ligne noire) de JGB, qui correspond essentiellement au déficit budgétaire du Japon, et les différents acheteurs de cette dette. Jusqu’au deuxième trimestre 2025, la BoJ était vendeuse nette de JGB à hauteur de -2,6 % du PIB (barres bleues). Durant cette période, la BoJ a acheté en moyenne 4 700 milliards de yens de JGB sur une base brute chaque mois. Ramener ce chiffre à 2 000 milliards de yens implique une chute massive des avoirs nets de la BoJ en JGB, ce qui entraînera probablement une hausse encore plus importante des rendements à long terme au Japon .

Quelle est donc la leçon à tirer ?

Pour les autres banques centrales, il est important de ne pas tomber dans le piège du plafonnement des rendements. C’est une voie à sens unique dont il est quasiment impossible de sortir. Pour le Japon, la leçon est que, d’une manière ou d’une autre, les responsables politiques doivent être incités à réduire la dette. La seule solution est de laisser, par à-coups, les rendements des obligations d’État japonaises augmenter encore, mais le risque de réaction politique négative et d’érosion totale de l’indépendance de la Banque du Japon est considérable.

La seule certitude est que le Japon est de facto en crise de la dette et qu’il a épuisé toutes les options faciles depuis longtemps.

» Pour les autres banques centrales, il est important de ne pas tomber dans le piège du plafonnement des rendements. »L’auteur doit faire semblant de ne pas comprendre que toutes les BC occidentales sont déjà dans la seringue même si chez nous le plafonnement est non-dit.

J’aimeJ’aime