TRADUCTION AUTOMATIQUE AMELIOREE

Une entreprise de 500 milliards de dollars spécialisée dans le développement d’une intelligence artificielle générale s’appuie sur un cabinet comptable de douze personnes. Les implications vont bien au-delà d’une simple start-up.

Par Shanaka Anslem Perera.

Selon les critères classiques de gouvernance d’entreprise, OpenAI présente une situation impossible. L’organisation prévoit un chiffre d’affaires de 12,7 milliards de dollars pour 2025, affiche une valorisation de 500 milliards de dollars suite à son introduction en bourse en octobre, et se trouve au cœur d’un investissement d’infrastructure de 1 400 milliards de dollars impliquant les plus grandes entreprises technologiques mondiales. Pourtant, d’après les déclarations fiscales (formulaire 990) accessibles via la base de données de ProPublica, les audits financiers d’OpenAI pour l’exercice 2022 ont été réalisés par Fontanello, Duffield & Otake, LLP, un cabinet d’audit de San Francisco composé d’une douzaine de professionnels spécialisés dans les organisations à but non lucratif et les jeunes entreprises.

Aucune communication publique n’annonce de changement d’auditeur depuis ces dépôts. Aucun des quatre grands cabinets d’audit (Deloitte, PwC, EY ou KPMG) n’apparaît dans les communications institutionnelles relatives au contrôle financier d’OpenAI. À titre de comparaison, 98 % des entreprises du S&P 500 font appel aux services d’auditeurs des quatre grands cabinets d’audit, une concentration qui relève non d’une préférence, mais d’une nécessité pratique : détecter des anomalies significatives au sein d’organisations complexes et à forte croissance exige une capacité institutionnelle que les cabinets spécialisés ne peuvent offrir.

Ce manque d’auditeurs serait simplement curieux pris isolément. Ce qui le transforme en problème systémique, c’est l’architecture des flux de capitaux qu’OpenAI permet et dont elle dépend – une structure que l’analyste financier Michael Burry a récemment qualifiée de « cercle vicieux de la fraude » dans des publications sur les réseaux sociaux, étayées par des diagrammes de réseau cartographiant les transactions interentreprises.

La structure du capital circulaire

Le fonctionnement est simple et largement documenté dans les documents déposés auprès des autorités boursières. Microsoft a investi 13 milliards de dollars dans OpenAI en plusieurs levées de fonds entre 2019 et 2023, devenant ainsi à la fois le principal investisseur et un fournisseur d’infrastructure essentiel. Les services ChatGPT et API d’OpenAI fonctionnent intégralement sur l’infrastructure cloud Microsoft Azure, générant des coûts de calcul considérables qui sont directement reversés à Microsoft sous forme de revenus. Parallèlement, Microsoft figure parmi les plus gros clients de Nvidia, ayant acquis des clusters GPU H100 et les futurs clusters B200 qui alimentent les charges de travail d’IA. Les résultats de Nvidia pour l’exercice 2025, publiés en novembre, ont révélé que trois fournisseurs de cloud hyperscale — Microsoft, Google et Amazon — représentaient 45 % de son chiffre d’affaires de 60 milliards de dollars lié aux centres de données.

Cela crée une boucle fermée : les capitaux des investisseurs affluent vers OpenAI, se convertissent en dépenses Azure, génèrent des revenus pour Microsoft, stimulent les achats de GPU Nvidia, gonflent la valorisation de Nvidia, ce qui augmente la valeur théorique des investissements de Microsoft dans les semi-conducteurs et son positionnement en matière d’IA, justifiant ainsi un déploiement de capitaux supplémentaires dans OpenAI.

Google présente des schémas identiques à travers son investissement dans Anthropic et la fourniture de son infrastructure Google Cloud. L’investissement d’Amazon dans Anthropic suit la même architecture via AWS. Chaque montage est individuellement rationnel : de grandes entreprises technologiques développent des capacités d’IA compétitives grâce à des investissements stratégiques et des contrats de service. Collectivement, ils créent une situation inédite : une structure de capital où 85 % ou plus du chiffre d’affaires déclaré pourrait provenir de ces montages circulaires plutôt que de refléter une véritable demande des utilisateurs finaux.

Cette distinction est cruciale. La croissance traditionnelle du chiffre d’affaires reflète la création de valeur : les clients paient pour les produits car ces derniers génèrent des revenus supérieurs à leur coût. Le chiffre d’affaires circulaire, quant à lui, reflète le recyclage du capital : les investissements sont convertis en frais de service, ce qui se traduit par une croissance du chiffre d’affaires et justifie des investissements supplémentaires. Le premier est auto-entretenu. Le second nécessite un apport continu de capitaux pour maintenir l’illusion d’une dynamique positive.

La question de l’audit

C’est là que le rôle du petit auditeur devient crucial. Les cabinets du Big Four mettent en œuvre des contrôles internes rigoureux, conçus spécifiquement pour retracer l’origine des revenus, identifier les transactions avec les parties liées et évaluer si les performances publiées reflètent une réalité économique durable ou s’il s’agit d’artifices comptables. Ils emploient des milliers de professionnels, utilisent des plateformes d’analyse propriétaires et bénéficient d’une expertise institutionnelle de plusieurs décennies sur la manière dont les organisations complexes dissimulent des informations importantes.

Les cabinets spécialisés se passent volontairement de cette infrastructure. La douzaine de professionnels environ de Fontanello, Duffield & Otake accompagnent les organisations à but non lucratif, les family offices et les jeunes entreprises – des entités aux structures de capitalisation simples, aux sources de revenus directes et aux transactions peu complexes. Les profils LinkedIn des associés de Fontanello mettent en avant leur expertise en matière de conformité fiscale des organisations à but non lucratif et de comptabilité des startups, et non leur capacité à analyser en profondeur les flux financiers complexes de plusieurs milliards de dollars impliquant des fonds souverains, des investisseurs institutionnels stratégiques et des liens étroits entre les conseils d’administration.

Il ne s’agit pas d’une critique des compétences de Fontanello dans le cadre de sa mission. C’est un constat structurel : le cabinet ne dispose pas des capacités nécessaires pour réaliser l’audit qu’exige la taille actuelle d’OpenAI. Un audit adéquat des états financiers d’OpenAI pour 2024 nécessiterait de retracer chaque source de revenus significative jusqu’à son origine économique, de cartographier toutes les relations entre les parties prenantes au sein d’un réseau complexe impliquant Microsoft, Khosla Ventures, Sequoia Capital, Thrive Capital, Tiger Global et les fonds souverains d’Arabie saoudite et des Émirats arabes unis, puis d’évaluer si la croissance enregistrée reflète une véritable création de valeur ou un simple recyclage de capital.

Un tel audit nécessiterait probablement une équipe d’une cinquantaine de professionnels, voire plus, travaillant pendant six mois et ayant accès aux communications internes, aux procès-verbaux du conseil d’administration et aux registres de transactions. Son coût avoisinerait les 10 millions de dollars. Un cabinet spécialisé ne peut réunir ces ressources. La question est de savoir si ce travail est réellement effectué.

La transformation d’octobre

La structure d’OpenAI a connu une transformation radicale en octobre 2025, lorsqu’elle est passée du statut d’organisation à but non lucratif dotée d’une filiale à but lucratif plafonné à celui de société d’intérêt public du Delaware à but lucratif. Cette transformation a permis de résoudre les tensions de gouvernance liées à l’autorité du conseil d’administration de l’organisation à but non lucratif sur une entité commerciale de 500 milliards de dollars, tout en exemptant OpenAI des obligations de transparence applicables aux organisations à but non lucratif, sans pour autant la soumettre au contrôle des sociétés cotées.

La société demeure privée. Elle n’est pas soumise à l’enregistrement auprès de la Securities and Exchange Commission (SEC), aux contrôles internes de la loi Sarbanes-Oxley ni à l’obligation de publication d’informations financières. L’audit SOC2, réalisé à titre volontaire et disponible sur [trust.openai.com](http://trust.openai.com), porte sur les contrôles de sécurité opérationnels (gestion des données, gestion des accès, disponibilité du système), mais pas sur l’exactitude des états financiers ni sur la vérification des sources de revenus.

Cela crée un vide réglementaire. Les entreprises cotées en bourse dont la valorisation atteint 500 milliards de dollars sont soumises à une surveillance obligatoire étendue, spécifiquement conçue pour préserver la stabilité systémique. Les entreprises privées échappent généralement à cette surveillance, car leur faillite n’affecte que les investisseurs consentants qui ont accepté le risque. Or, OpenAI occupe une position ambiguë : structure privée, importance systémique publique et obligation de divulgation minimale.

Mathématiques des réseaux

Le risque systémique découle de la topologie du réseau. L’écosystème d’infrastructure d’IA présente les caractéristiques d’un réseau sans échelle : un petit nombre de nœuds fortement interconnectés (OpenAI, Microsoft, Nvidia, Google, Amazon) reliés à de vastes réseaux périphériques de développeurs, d’entreprises et de consommateurs. Les réseaux sans échelle sont résilients aux pannes aléatoires, mais extrêmement vulnérables à la perturbation ciblée des nœuds centraux.

OpenAI joue un rôle central. Ses modèles sous-tendent les produits Copilot de Microsoft, qui ont généré 10 milliards de dollars de revenus annualisés lors de la conférence téléphonique sur les résultats d’octobre de Microsoft. Son API est utilisée par des millions de développeurs qui créent des applications reposant sur l’IA. Sa marque influence les attentes des consommateurs en matière d’IA. Un dysfonctionnement majeur d’OpenAI – qu’il résulte de la révélation de revenus indirects, de mesures réglementaires ou d’une simple perte de compétitivité – se répercuterait sur l’ensemble des interdépendances et impacterait les valorisations, l’allocation des capitaux et l’utilisation des infrastructures dans tout le secteur.

Les modèles classiques de défaillance de réseau suggèrent qu’une chute de demande de 20 % sur un nœud central se propage par effets de second ordre, entraînant une baisse de valeur de 50 % sur l’ensemble des réseaux connectés. Appliqué à l’infrastructure d’IA, cela signifie que des informations négatives importantes concernant OpenAI pourraient provoquer une chute de capitalisation boursière de 5 000 milliards de dollars chez Microsoft, Nvidia, Google, Amazon, ainsi que dans le vaste réseau de startups spécialisées en IA, de clients cloud et de fournisseurs de matériel.

Il ne s’agit pas de prédiction, mais de mathématiques. Ces mêmes modèles ont décrit avec précision la dynamique de contagion lors de la crise financière de 2008, lorsque la faillite d’institutions clés comme Lehman Brothers s’est propagée aux réseaux de contreparties. La variable critique est la densité d’interconnexion, et l’infrastructure de l’IA présente des schémas d’interconnexion comparables à ceux des marchés du crédit d’avant 2008.

La réalité de la demande

Déterminer la demande réelle nécessite de distinguer les flux circulaires des véritables revenus générés par l’utilisateur final. Le chiffre d’affaires de 60 milliards de dollars réalisé par Nvidia dans le cadre de ses centres de données au cours de l’exercice 2025 constitue un point de départ. Si 45 % (27 milliards de dollars) proviennent de trois hyperscalers, et que ces derniers tirent leurs revenus liés à l’IA principalement des services d’infrastructure qu’ils se vendent mutuellement et qu’ils vendent également à leurs filiales, la question qui se pose est la suivante : quelle part représente la demande externe ?

Les résultats de Microsoft pour octobre font état de 10 milliards de dollars de revenus annualisés provenant de ses produits d’IA. Cependant, ce chiffre inclut les services Azure AI, vendus principalement aux développeurs créant des applications basées sur des modèles OpenAI, créant ainsi un autre cercle vicieux. Les résultats de Google pour octobre ont affiché 4,5 milliards de dollars de revenus liés à l’IA dans le cloud, mais des questions similaires concernant la véritable source de ces revenus se posent.

Des recherches indépendantes émettent des signaux préoccupants. Une étude du Stanford Institute for Human-Centered AI, publiée en septembre, a analysé l’adoption de l’IA dans 5 000 entreprises. Elle a révélé que 73 % des organisations expérimentant des outils d’IA ne les avaient pas déployés en production, ce qui a eu un impact sur leurs revenus ou leurs opérations. Parmi les 27 % ayant atteint la production, les gains de productivité mesurés s’élevaient en moyenne à 4,8 %, un résultat positif mais insuffisant pour justifier l’ampleur des investissements dans l’infrastructure.

Des essais contrôlés randomisés publiés dans des revues scientifiques présentent des tendances similaires. Un document de travail du National Bureau of Economic Research, paru en août, a examiné le déploiement de l’IA dans le service client auprès de 3 000 employés. Il a mesuré une amélioration de la productivité de 13,8 % pour les employés les moins performants (quartile inférieur), mais des gains minimes pour les employés les plus performants ou ceux se situant dans la moyenne, ce qui suggère que l’IA complète le travail plutôt que de le transformer dans la plupart des cas d’utilisation.

Ces résultats ne remettent pas en cause la valeur de l’IA. Ils établissent que les dépenses actuelles en infrastructures, qui s’élèvent à 200 milliards de dollars par an (prévisions de Goldman Sachs pour 2025), semblent radicalement inadaptées aux gains de productivité mesurés, lesquels pourraient justifier un investissement annuel de 30 à 40 milliards de dollars selon les modèles de retour sur investissement technologiques standards.

Cet écart implique soit que les mesures ne rendent pas compte du véritable impact de l’IA, soit que les avantages se concrétiseront sur des horizons temporels plus longs que pour les investissements technologiques classiques, soit que les dépenses actuelles reflètent un positionnement spéculatif plutôt que des fondamentaux économiques.

Les mécanismes de correction

Les corrections de marché suivent des schémas prévisibles lorsque des structures circulaires se dénouent. Le processus est généralement déclenché par un élément externe : enquête réglementaire, révélation d’un lanceur d’alerte, rapport de recherche défavorable ou simplement des résultats trimestriels révélant un ralentissement de la croissance.

Dans le domaine des infrastructures d’IA, les catalyseurs probables incluent l’enquête de la Federal Trade Commission sur les investissements interdépendants (déjà lancée par le biais de demandes d’informations adressées en novembre aux principales entreprises), le ralentissement continu de la croissance des revenus d’OpenAI (certains rapports suggèrent une décélération de 300 % en glissement annuel en 2023 à 80 % en 2024), ou des indicateurs de productivité décevants provenant des déploiements en entreprise.

Une fois amorcées, les corrections s’accélèrent par une prise de conscience forcée. Si une enquête ou une divulgation révèle que 80 % des revenus déclarés liés à l’IA proviennent de montages financiers complexes, les analystes financiers doivent réajuster leurs modèles. Au lieu de 60 milliards de dollars de revenus pour Nvidia justifiant une capitalisation boursière de 3 000 milliards de dollars, ce sont peut-être 12 milliards de dollars de revenus organiques qui justifient une valorisation de 600 milliards de dollars. Des ajustements similaires se répercutent sur Microsoft, Google et Amazon.

Les investisseurs institutionnels rééquilibrent leurs portefeuilles en fonction des modèles révisés. La pression à la vente exercée par ces institutions provoque des défaillances techniques. Les positions à effet de levier font l’objet d’appels de marge. Les fonds de capital-risque fortement concentrés sur les entreprises d’IA doivent déprécier leurs portefeuilles, ce qui limite leur capacité à investir dans les entreprises en difficulté et accélère ainsi les faillites.

Le parallèle avec 2008 est instructif. Les titres adossés à des créances hypothécaires semblaient solides alors que les prix de l’immobilier augmentaient. Les liens complexes entre ces titres ont rendu impossible l’identification des instruments porteurs d’une réelle valeur par rapport à ceux présentant un risque circulaire. Lorsque les prix ont chuté, l’incapacité à distinguer les bons des mauvais a entraîné une réévaluation généralisée. Les marchés du crédit se sont paralysés car les contreparties étaient incapables d’évaluer le risque, même pour des institutions manifestement solvables.

L’infrastructure d’IA souffre d’une opacité similaire. La capitalisation boursière de Microsoft, qui s’élève à 3 000 milliards de dollars, intègre une prime d’IA substantielle, mais quel pourcentage reflète de réels gains de productivité par rapport à un positionnement circulaire ? Le marché ne peut répondre à cette question sans une analyse approfondie des flux de transactions, que les informations actuellement divulguées ne permettent pas.

La solution de gouvernance

Pour remédier à cette situation, il est nécessaire d’adopter une réglementation adaptée à l’importance systémique plutôt qu’à la structure juridique. La compétence de la SEC s’étend traditionnellement aux sociétés cotées en bourse, mais le risque systémique ne connaît pas de frontières. Les entités dépassant certains seuils – par exemple, une valorisation de 100 milliards de dollars ou un chiffre d’affaires annuel de 10 milliards de dollars – pourraient être soumises à des obligations de publication, indépendamment de leur statut de société privée.

Ces informations doivent permettre de retracer précisément les revenus jusqu’à leur source économique ultime. Les transactions entre parties liées doivent faire l’objet d’une analyse approfondie démontrant que les prix de transfert reflètent un véritable échange de valeur et non un simple recyclage de capital. Le recours à des auditeurs indépendants possédant les compétences requises pour effectuer ce travail doit être obligatoire, et leur sélection doit être soumise à un contrôle similaire à celui des comités d’audit des sociétés cotées.

Ces exigences ne doivent pas nécessairement être contraignantes pour les entreprises légitimes à forte croissance. Une véritable entreprise d’IA, dont le produit est bien adapté au marché, tirerait profit d’une démonstration crédible que son chiffre d’affaires reflète la valeur ajoutée pour le client et non des subventions d’investisseurs. L’obligation de transparence incombe principalement aux structures qui reposent sur l’opacité.

Plus largement, la situation des infrastructures d’IA laisse penser que les cadres actuels de distinction entre entreprises publiques et privées sont peut-être obsolètes. Lorsque des entreprises privées peuvent atteindre des valorisations de l’ordre de 500 milliards de dollars tout en restant exemptées des obligations de transparence destinées à protéger la stabilité systémique, la distinction public-privé perd toute sa pertinence.

Les enjeux de la civilisation

L’enjeu dépasse largement le cadre des marchés. L’infrastructure de l’IA façonnera la productivité économique, la compétitivité nationale et l’organisation sociale pour les décennies à venir. La réussite de cette architecture – en alignant les investissements sur la création de valeur réelle, en garantissant des marchés concurrentiels et en prévenant toute concentration excessive – déterminera si l’IA deviendra une technologie largement bénéfique ou si elle se contentera principalement de transférer la richesse aux plateformes établies.

Le manque de transparence actuel empêche ces constats. Faute d’informations fiables sur ce qui fonctionne et où réside la valeur, les capitaux se dirigent vers le marketing plutôt que vers le contenu, vers la croissance plutôt que vers l’innovation, vers le pouvoir en place plutôt que vers l’entrée de nouveaux concurrents.

Le petit comité d’audit d’OpenAI n’est pas le problème en soi. Il est le symptôme d’un système qui a permis à des entreprises privées d’atteindre une taille critique nécessitant une gouvernance de niveau public, sans pour autant les soumettre à un contrôle équivalent. Pour remédier à cette situation, il n’est pas nécessaire d’imposer une réglementation hostile à l’IA. Il faut étendre les normes de transparence et de responsabilité que les marchés publics ont développées depuis plus d’un siècle aux entités privées dont l’importance systémique égale, voire dépasse, celle de la plupart des entreprises cotées.

L’alternative serait de découvrir, à travers une crise, qu’une grande partie de ce qui apparaissait comme une révolution de l’IA n’était qu’un artifice de la structure du capital. Mieux vaut établir dès maintenant une architecture de l’information crédible, alors que l’ajustement peut se faire de manière ordonnée, plutôt que d’attendre que les marchés imposent cette reconnaissance à travers le désordre que l’opacité complexe finit toujours par engendrer.

EN PRIME

COASTAL JOURNAL

L’illusion derrière le rideau

EXTRAIT

Cette analyse exhaustive révèle comment NVIDIA utilise des manipulations comptables pour gonfler ses bénéfices et présenter une image plus favorable qu’elle ne l’est en réalité, et met au jour le système bancaire parallèle précaire qui repose sur des prêts fragiles, des véhicules à vocation spécifique (SPV) et les tensions du marché des pensions.

Dans le premier film Sherlock Holmes , Robert Downey Jr. démasque la terrifiante « magie » de Lord Blackwood non par la force brute, mais par l’observation, en déclarant : « Il n’y a jamais eu de magie ».

Ce que le public prenait pour de la sorcellerie était en réalité un ensemble de mécanismes cachés : des fils électriques sous les planchers, des produits chimiques dans les lanternes, des déclenchements programmés dans les canalisations d’égout. Holmes n’a fait que suivre la piste qui se cachait derrière ce spectacle.

Un phénomène similaire se produit avec l’essor de l’IA.

Mais cette fois-ci, l’illusion n’a pas été créée par un seigneur des ténèbres, mais par le système bancaire parallèle et la dette.

Pour le grand public, l’essor de l’IA a semblé surnaturel : les cours boursiers s’envolent, Nvidia atteint des sommets de valorisation à 5 000 milliards de dollars. Mais en coulisses, les marchés vibraient de petites instabilités, de légères fissures, de données incohérentes — autant d’indices épars que Sherlock Holmes aurait pu déceler.

Au cours de l’année écoulée, ces indices ont permis de dresser un tableau complet. Le boom de l’IA n’a absolument pas été financé par des flux de trésorerie disponibles. Il est financé par un endettement colossal, une machine à crédit de plus en plus fragile – une machine qui a commencé à se dégrader avant même que quiconque ne s’en aperçoive.

L’explosion des dépenses en IA — et la question que personne ne s’est posée

Au cours des douze derniers mois, les sept plus grandes entreprises technologiques de la planète ont annoncé des dépenses de centaines de milliards de dollars en GPU et en centres de données.— tous engagés dans une course effrénée pour construire l’infrastructure informatique de l’ère de l’IA.

Mais il y a une question simple que presque personne ne s’est posée :

D’où viendra tout cet argent ?

Ces entreprises ne souhaitaient pas contracter directement des dettes de centaines de milliards. Une telle démarche aurait ruiné leur cote de crédit, fait grimper leurs coûts d’emprunt et fait chuter le cours de leurs actions.

Ils ont donc eu recours à ce que Holmes appellerait une manœuvre de diversion.

Ils ont dissimulé cette dette dans leurs bilans. ( PLUS D’INFORMATIONS ICI )

Voici les BDC — les sociétés de développement commercial.

Et voici le crédit privé — le segment des marchés financiers actuels qui connaît la croissance la plus rapide et qui est le moins transparent.

Comment les prêteurs fantômes sont devenus le moteur de crédit IA

Les géants de la tech ont eu recours à des prêteurs de crédit privé et à des BDC pour obtenir des financements. Ces sociétés — Blue Owl, Ares, Apollo, Blackstone, la branche de crédit privé de Goldman Sachs — ont créé des véhicules d’investissement à vocation spécifique (SPV) pour emprunter de l’argent au profit des géants de la tech. Mais aujourd’hui, ces sociétés de crédit privé, ou ETF, sont devenues des entreprises à but non lucratif.PSP 0,19 % ↑ Le secteur affiche désormais une baisse de 8 % depuis le début de l’année, s’écartant ainsi de la tendance récente du marché global (voir graphique ci-dessous).

Ces SPV ont agi comme des doubles financiers :

Ils ont créé les produits pour que les grandes capitalisations n’aient pas à le montrer.

Wall Street a adoré l’opération. Les rendements étaient élevés, les emprunteurs étaient des entreprises de renom et le discours était irrésistible : « Des prêts sûrs et stables, garantis par l’avenir de l’IA. »

Les investisseurs se sont précipités sur le marché, pensant qu’ils prêtaient essentiellement à Oracle ou à Meta — des entreprises qu’ils supposaient trop importantes pour jamais faire défaut.

Mais les illusions dépendent du bon déroulement des choses.

Et en finance, les choses se passent rarement comme prévu.

Oracle : La première entreprise à briser les codes du personnage

Oracle a été la première faille flagrante dans l’illusion. ( Nous l’avions déjà révélée en septembre, ICI )

Bien qu’elle se soit présentée comme un pilier du cloud IA, l’entreprise affichait discrètement un flux de trésorerie disponible négatif , s’endettait massivement pour suivre le rythme des dépenses et faisait l’objet d’un examen minutieux de la part des agences de notation. Moody’s et S&P ont abaissé sa note, la rapprochant dangereusement de la catégorie spéculative. Ses obligations ont perdu 7 % en quelques semaines seulement. Son action a chuté de 32 % .

Puis son CDS à 5 ans — le coût de l’assurance contre le défaut de paiement d’Oracle — a explosé de 35 % en un mois , atteignant 106,80 .

Pour Holmes, c’est là que l’illusion se dissipe. Si les emprunteurs « invincibles » apparaissent soudainement vulnérables, alors les prêteurs — les BDC — ne sont absolument pas à l’abri.

Et cela prépare le terrain pour l’indice suivant.

Premiers signes avant-coureurs : le guichet de réduction de la Fed et le tricolore

Bien avant que le public ne s’en aperçoive, un indicateur discret, profondément ancré dans les rouages de la Réserve fédérale, a commencé à se manifester. Nous l’avons mis en lumière dans plusieurs rapports au cours de l’été 2025 :

Le guichet d’escompte de la Fed — qui constitue en fait une source de liquidités d’urgence pour les institutions financières — a connu une forte hausse à la fin du mois d’octobre. Puis, au moment même où le Nasdaq commençait à vaciller, le recours à ce guichet a chuté de 27 % , tandis que le QQQ a reculé de 5 %, enregistrant ainsi sa plus forte baisse en novembre depuis la crise financière de 2008.

Le public ne peut pas voir qui emprunte auprès du guichet d’escompte, il sait seulement que quelqu’un le fait. Et lorsque ce guichet connaît une forte hausse, c’est généralement le signe qu’un établissement financier est en quête désespérée de liquidités.

Quelque chose se passait, discrètement, derrière les murs.

Puis vint l’affaire Tricolor, la faillite de ce prêteur automobile qui révéla que des prêts privés, pourtant réputés inébranlables, ne valaient en réalité que 40 centimes le matin… et parfois même 20 centimes l’après-midi. Différentes entreprises évaluaient un même actif à des prix radicalement différents en raison de l’illiquidité extrême de ces prêts. ( Plus de détails ici )

Dans toute histoire policière, c’est à ce moment-là que l’intrigue s’accélère.

Ce n’est pas un simple incident.

Ce n’est pas un bug.

C’est le signe que les banques avaient besoin de liquidités immédiatement.

Et lorsque les banques sont en manque de liquidités, cela signifie généralement que les clients qui utilisent leurs lignes de crédit — les fonds de crédit privés — retirent eux-mêmes de l’argent au même moment. ( Plus d’informations sur les opérations de pension ici )

C’est précisément le scénario que la Réserve fédérale de Boston avait prédit : des fonds de crédit privés puisant simultanément dans les lignes de crédit bancaires, créant ainsi des tensions de liquidité à l’échelle du système.

Le genre de stress qui conduit à…

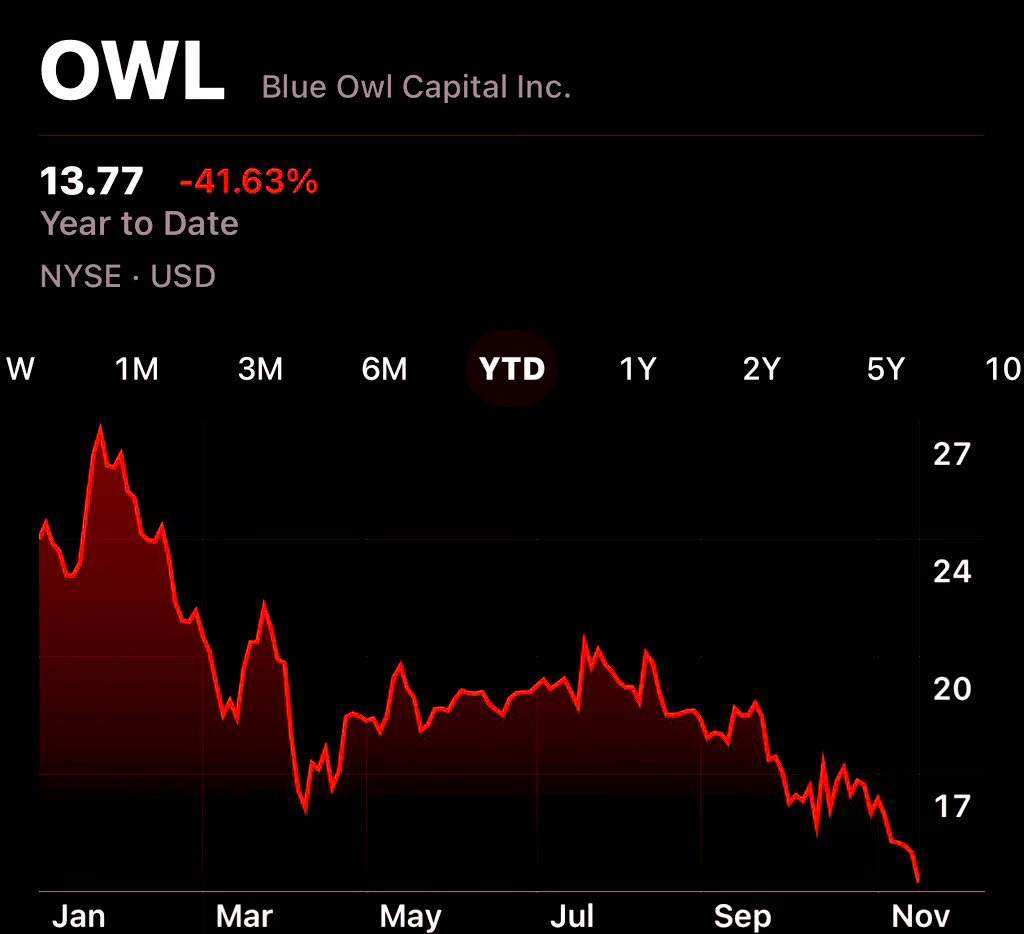

L’avertissement du Hibou Bleu — et la première panique bancaire parallèle

En quelques semaines, Blue OwlOWL -0,64% ↓ L’action s’est effondrée – 41,63 % depuis le début de l’année .

Les investisseurs ont commencé à réclamer leur argent.

Mais l’argent n’était pas là.

Les fonds de crédit privé ne disposent pas d’importantes réserves de liquidités. Leurs prêts sont investis dans des projets illiquides : centres de données dédiés à l’IA, chantiers de construction, contrats pluriannuels. Lorsque les investisseurs demandent des remboursements, les fonds sont souvent contraints de les retarder, de les limiter ou de les refuser.

Il ne s’agit pas d’une panique bancaire traditionnelle.

C’est une panique bancaire parallèle.

Et c’est déjà en cours.

Si l’IA était le spectacle, le crédit privé était la machinerie en coulisses — et cette machinerie est en train de se bloquer.

Tout cela nous amène à —NVDA 5,88 % ↑ gains.

Car Nvidia n’était pas seulement le gagnant de la bulle de l’IA.

Elle fut la principale bénéficiaire de toute l’illusion du crédit qui la sous-tendait.

Leurs résultats révèlent que le tour de magie noire fonctionne toujours…

Pour en savoir plus sur la valorisation de Nvidia, consultez ces rapports précédents.

Vous voulez tout savoir sur les résultats financiers de Nvidia ? Vous voulez savoir dans quelle mesure ils les gonflent artificiellement ? Alors découvrez le rapport complet et bien plus encore ci-dessous !S’abonner

Nvidia est valorisée à plus de 4 500 milliards de dollars, se négocie à 50 fois ses bénéfices et représente désormais 10 % du PIB mondial.SPY 1,60 % ↑ etQQQ 2,28 % ↑ NVIDIA est tarifée non seulement pour l’excellence, mais pour la perfection.

Le marché perçoit NVIDIA bien plus qu’un simple fabricant de GPU : c’est un véritable mouvement, une transformation infrastructurelle sans précédent, où NVIDIA, à elle seule, fournit les outils indispensables à cette ruée vers l’or de l’IA.

Mais lorsqu’on regarde au-delà des gros titres — et qu’on examine les documents déposés par l’entreprise auprès de la SEC — une tout autre image se dessine. Celle-ci laisse penser que l’entreprise met tout en œuvre pour maintenir l’illusion d’une croissance infinie : anticiper la demande, ajuster le fonds de roulement, financer les clients et embellir le bénéfice par action grâce à des outils comptables plutôt qu’en agissant sur le cœur de métier.

Vous êtes des empêcheurs de tourner Enron

J’aimeJ’aime