Aux Etats-Unis il y a deux choses « booming », la Bourse et le secteur de l’investissement de l’Intelligence Artificielle, et ces deux choses, la Bourse et l’IA, ont le même sous-jacent: la plus forte inflation monétaire de l’Histoire. Et cette inflation monétaire historique s’origine dans les déficits publics et leur financement.

Les principaux indicateurs économiques américains continuent de se détériorer :

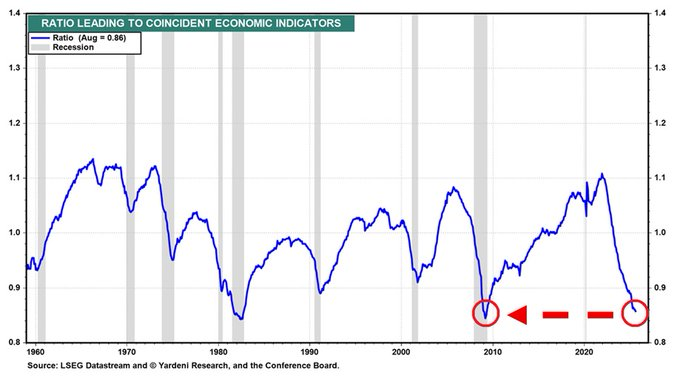

Le ratio des indicateurs US « leading » par rapport aux indicateurs économiques « coïncidents » est tombé à 0,85, son niveau le plus bas depuis 2008.

Ce ratio des leading aux coincidents est en baisse depuis quatre années consécutives.

L’indice des indicateurs économiques avancés du Conference Board (LEI) suit les données prospectives, notamment les attentes des consommateurs, les commandes industrielles, les heures hebdomadaires et les demandes initiales d’allocations chômage.

Parallèlement, l’indice économique concomitant (CEI) mesure en temps réel les conditions économiques actuelles, telles que les emplois non agricoles.

Historiquement, chaque fois que ce ratio a chuté aussi brutalement qu’aujourd’hui, l’économie américaine était en récession.

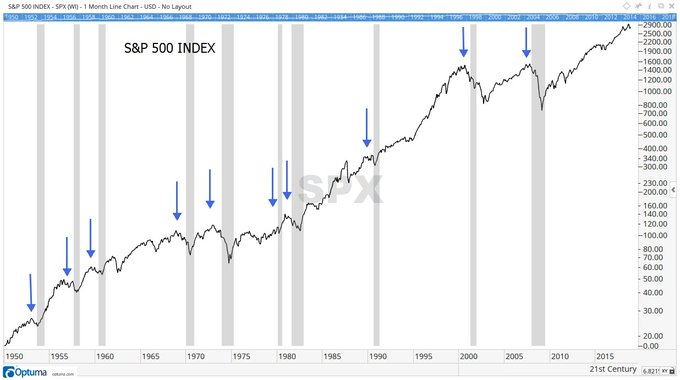

Historiquement, les actions baissent avant une récession, puis stagnent ou commencent à se redresser pendant la récession elle-même. Si nous étions réellement proches d’une récession aujourd’hui, ce serait la première fois depuis des décennies que le marché se trompe à ce point avant une telle crise.

Le fait est que nous ne sommes plus dans les économies d’antan, le marché financier a pris le pouvoir et son poids fausse maintenant toutes les données économiques: selon que vous soyez proches ou éloignés du marchée financier et de sa manne, vous êtes prospères ou en difficulté.

Pendant quatre années consécutives :

• Les attentes des consommateurs ont chuté

. La solvabilité des consommateurs s’est degradée, l’affordabilité s’est érodée

• Les commandes industrielles se sont affaiblies

• Les heures de travail ont diminué

• Les demandes d’allocations chômage ont légèrement augmenté.

• Le rapport LEI–CEI a glissé à 0,85, un niveau qui n’avait pas été observé depuis 2008.

Le commerce de détail ne parvient pas à suivre le rythme du marché, et le système divise la population en fonction de sa richesse autant que possible. Cela en dit long sur le régime économique actuel. Main Street est à la peine tandis que Wall Street se goinfre.

Tout cela illustre font bien l’effet Cantillon, ceux qui sont près des vannes monétaires utilisent la monnaie tombée du ciel pour s’enrichir et diluent les avoirs des autres , ce qui les paupérise. L’inflation du crédit et de la monnaie ne sont pas des phénomènes neutres au contraire ils bonifient le pouvoir d’achat des uns et dilue le pouvoir d’achat des autres.

La monnaie et le crédit n’ont jamais été neutres contrairement aux enseignements idéologiques des pseudo économistes.

La finance mondiale bénéficie de la plus forte inflation monétaire de l’histoire. L’expansion du crédit, sans précédent, alimente cette inflation. La croissance excessive de la dette souveraine et des déficits que cette dette finance en est le principal responsable.

Les marchés de la dette d’entreprise sont en plein essor. Face a la surabondance de capitaux en quête de rentabilité de nouveaux secteurs se sont développés comme le « crédit privé ». Il s’est s’est imposé comme une force majeure du crédit à haut risque.

Voila pour le fond, pour ce qui se passe dans l’ombre, dans la machinerie, sous la surface du système; une expansion colossale du crédit et des dettes.

Mais en surface, au niveau visible, une bulle spéculative s’est développée, devenant le ensuite en rétroaction le principal moteur de cette surabondance de liquidités déstabilisatrice.

La bulle spéculative a pour origine les financements des déficits publics et le laxisme des gnomes, mais ensuite elle soutient tout l’édifice: le financement sans précédent des bons du Trésor par le biais d’opérations de pension (repo) et une myriade d’opérations de base (basis trades), conjugués aux opérations de base et de portage à l’échelle mondiale, sont à l’origine de milliers de milliards de dollars de liquidités. Plus on produit de collatéraux et plus on produit de pouvoir d’achat financier en une boucle infernale auto solvabilisatrice.

Et il y a de l’argent pour tout, les bulles spéculatives sur la dette souveraine, les actions, l’intelligence artificielle, les cryptomonnaies, les fusions-acquisitions, l’immobilier de luxe, les franchises sportives et, plus généralement, les prix des actifs mondiaux.

Les actifs des fonds monétaires (MMFA) ont bondi de 132 milliards de dollars la semaine dernière pour atteindre un record de 7 654 milliards de dollars, soit la plus forte hausse depuis la semaine du 1er avril 2020 (période marquée par un assouplissement quantitatif massif lié à la COVID-19). Ce n’est pas de l’argent oisif, au parking car il est recyclé par l’alchimie des repos.

Il est important de noter que les actifs des fonds monétaires ont progressé de 1 412 milliards de dollars, soit 23 %, en 16 mois depuis la déclaration de Jerome Powell le 23 août 2024 à Jackson Hole, marquant la fin du cycle de resserrement de la politique monétaire de la Fed : « Le moment est venu d’ajuster la politique monétaire… Nous ne souhaitons pas et n’accueillons pas favorablement un nouveau refroidissement du marché du travail. »

Mais les origines de cette forte inflation monétaire remontent à plus loin.

Sur trois ans, les actifs des fonds monétaires ont connu une hausse spectaculaire de 3 070 milliards de dollars, soit 67 % et ce n’est pas un hasard!

Fin 2022, les marchés boursiers subissaient une forte pression.

-La bulle des cryptomonnaies semblait avoir éclaté.

-La Banque d’Angleterre fut contrainte de contrer un important désendettement spéculatif sur le marché des obligations d’État.

-Afin de maintenir son programme de contrôle de la courbe des taux (YCC), la Banque du Japon a acheté un montant record de 128 milliards de dollars d’obligations en décembre.

-Quelques mois plus tard, la faillite de Silicon Valley Bank et la panique bancaire qui s’ensuivit firent grimper les actifs de la Fed et des GSE de 244 milliards et 352 milliards de dollars, respectivement.

Face à des sinistres qui constituaient autant d’alertes de fragilité , les marchés se sont convaincus que la Fed n’oserait plus jamais prendre le risque de laisser les conditions financières se resserrer. Ils ont parié sur une politique monétaire perpétuellement accommodante et des déficits publics a perte de vue.

Ce fut un pari extrêmement lucratif.

Les opérations de pension, les opérations de base et l’effet de levier spéculatif ont connu une expansion fulgurante à partir de la fin 2022. Cette bulle spéculative a ensuite beneficié d’un nième excès de liquidités lorsque la Fed et les banques centrales internationales ont commencé à baisser leurs taux.

Au cours des 17 dernières semaines, la masse monétaire a augmenté de 578 milliards de dollars, soit une hausse annualisée de 25 %.

Bonsoir M. Bertez

Si la bourse cesse de monter, whatever it takes, que deviennent les plans de retraite par capitalisation ? Et avec quelles conséquences sur la société US ?

Cordialement

J’aimeJ’aime