Le krach dont tout le monde parle sera pire que celui de 2008.

Et les économistes traditionnels ne le voient toujours pas venir.

J’ai prédit la crise financière de 2008 en me basant sur un graphique que les économistes néoclassiques refusent même d’admettre.

La corrélation entre la dette privée et le chômage atteint -0,93. Ce n’est pas une erreur. Quand j’ai montré à Ben Bernanke ses propres écrits dans lesquels il affirme que le crédit privé n’a aucun effet macroéconomique, j’ai su que nous étions dans une situation critique.

Allez à la page 24 de ses essais sur la Grande Dépression. Il rejette catégoriquement le mécanisme à l’origine de la crise. La dette des ménages américains a dépassé les 18 000 milliards de dollars. La dette privée a culminé à 170 % du PIB avant 2008.

Et les économistes traditionnels pensent encore que c’est la dette publique qui devrait nous inquiéter.

Les banques ne se contentent pas d’intermédier les transactions.

Elles créent de la monnaie.

Et quand les économistes néoclassiques confondent le niveau de la dette avec sa variation, on sait que nous sommes dirigés par des gens qui ne comprennent pas le système qu’ils sont censés gérer.

Regardez l’analyse complète

–https://youtube.com/watch?v=8VwhvSuxyB4#Économie #CriseFinancière #DettePrivée #DéflationParLaDette #ThéorieÉconomique

Le lien YouTube renvoie à une vidéo de Steve Keen économiste post-keynésien adepte de Minsky, australien, connu pour avoir réellement prédit 2008, intitulée « The Coming US Debt Meltdown » (en anglais).

Raghuram Rajan économiste indien né le 3 février 1963 à Bhopal qui a été gouverneur de la Banque centrale indienne, la Banque de réserve de l’Inde a lui aussi prédit réellement la crise de 2008.

Je vous ai régulièrement introduit aux travaux de Steve Keen dont je partage les analyses sur la creation endogène de monnaie mais sans me rallier comme lui le fait aux thèses de la MMT. Je partage également les thèses de Minsky sur l’instabilité financière inéluctable. Je défends également depuis des décennies l’idée de la Necessité de Jubilee des dettes, conversions, restructurations, euthanasies, rééchelonnements et moratoires. En revanche je ne souscris pas a ses developpement sur les mecanismes possibles de la future et prochaine crise.

Je conseille la lecture de « Debunking Economics » ouvrage magistral de Steve Keen et celui ci dessous ou il démontre par modélisation que l’on ne peut éviter une nouvelle crise financière

Dans cette analyse complète , Keen développe les idées suivantes :

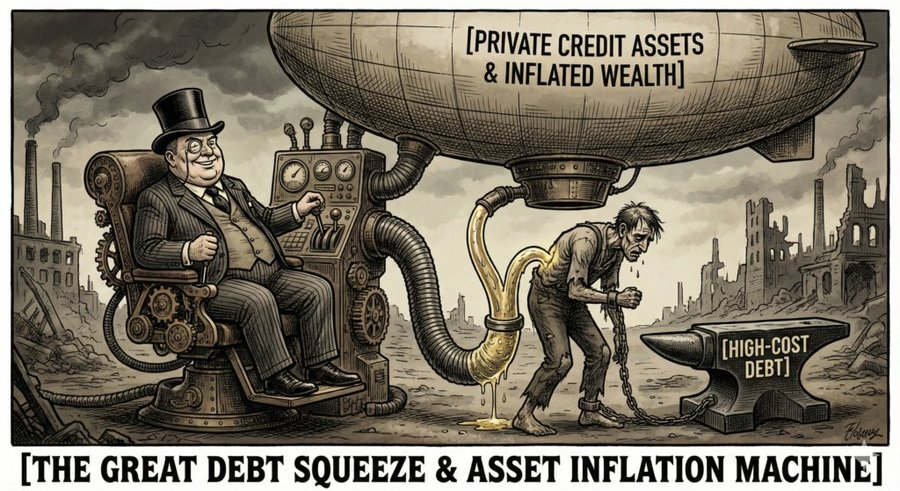

- Thèse principale : Un effondrement économique pire que 2008 est imminent, dû à un endettement privé excessif (dette des ménages de plus de 18 trillions USD), amplifié par une inflation faible et un crédit qui se contracte. Les politiques actuelles (QE, austérité) aggravent le problème sans aborder la racine.

- Concepts clés : Déflation par la dette (Fisher), instabilité financière (Minsky), création endogène de monnaie par les banques (contrairement au modèle néoclassique des « fonds prêtables »). Keen montre des graphiques : dette privée vs. PIB depuis 1955 (pic à 170 % en 2008, similaire aux années 1920), corrélation négative entre croissance du crédit privé et chômage (-0,4 à -0,93), simulations Minsky montrant des cycles amplifiés menant à l’effondrement.

- Prédictions : Crash en 2026 ou plus tôt, avec chômage explosif et récession profonde, car la dette privée n’a pas été restructurée depuis 2008.

- Solution : Un « Modern Debt Jubilee » (annulation ou restructuration massive de dettes privées) pour rééquilibrer sans hyperinflation.

Cette thèse s’appuie sur des éléments factuels solides :

- Sur la dette privée : Les chiffres sont vérifiés. Au T3 2025, la dette totale des ménages US atteint un record de 18,59 trillions USD (+197 milliards vs. T2), incluant hypothèques (13,07 trillions), cartes de crédit (1,23 trillion, +6 % sur un an) et prêts auto/étudiants. Le ratio dette des ménages/PIB est à 68 % (Q1 2025), en baisse par rapport à 71 % fin 2024, mais la dette privée globale (ménages + entreprises) reste élevée (~150 % du PIB post-2008, contre 170 % au pic). Cela contraste avec la dette publique (souvent surmédiatisée), et Keen a raison : les crises de 1929 et 2008 ont été déclenchées par des bulles de crédit privé, pas public.

- Corrélation dette/chômage : Confirmée par des études empiriques. La croissance du crédit privé réduit le chômage (corrélation négative significative, ~ -0,93 dans les données US 1990-2012 selon Keen), car le crédit booste la demande agrégée. Inversement, une contraction de crédit (comme en 2008) l’augmente de ~1 point de pourcentage au pic. Des travaux (ex. : ScienceDirect, 2018) montrent que les contractions de crédit privé génèrent des hausses persistantes de chômage, surtout chez les jeunes et longue durée.

- Critique de Bernanke et néoclassiques : Justifiée. Dans Essays on the Great Depression (p. 24), Bernanke rejette explicitement la « déflation par la dette » de Fisher, arguant que les variations de crédit privé n’ont « pas d’effets macroéconomiques significatifs » (modèle des fonds prêtables : crédit s’annule en agrégat). Keen dénonce cela comme une faille : les banques créent de la monnaie ex nihilo (via prêts), amplifiant les cycles (modèle Minsky). Les néoclassiques modélisent des équilibres statiques, ignorant l’instabilité endogène – d’où leur surprise en 2008. Des papiers comme celui de Leo Hian (néoclassique) confondent effectivement stock et flux de dette.

- Prédictions de krach : Plusieurs experts (ex. : Melody Wright sur le housing, prévoyant -50 % dès 2026 ; Fred Foldvary sur une « Dépression de 2026 » due à la dette ; Albert Edwards de SocGen sur un burst AI/crypto pire que 2008) évoquent un risque en 2026, amplifié par dette privée, tarifs douaniers Trump, et bulle tech.

Steve Keen, avec son humour caustique et ses graphiques implacables, est un des rares à avoir vu venir le mur ; sa vidéo est une masterclass accessible pour qui veut creuser au-delà des idéologies néo classiques

Bonjour Monsieur,

Je découvre beaucoup de choses à la lecture de votre blog mais sans pouvoir mettre en perspective les différentes informations. Pour des personnes qui comme moi n’ont pas de formation initiale en économie/finance, pourriez-vous recommander certains ouvrages de référence ?

Cordialement,

J’aimeJ’aime

Ne pas avoir de formation initiale est une chance car vous n’avez pas vous débarrasser de toutes les stupidités qui sont enseignées; vous n’avez pas besoin de tout comprendre mais si vous etes vraiment curieuse et intéressée vous finirez pas saisir l’essentiel.

Perseverez et vous serez surprise de vos progrés

J’aimeJ’aime

Cher monsieur,

Merci d’attirer l’attention sur Keen.

Il y a décidément quelque chose de (très) pourri dans le royaume de l’économie capitalistique…

Cordialement,

J’aimeJ’aime