Trump joue sa tête avec les mid term, il est prêt à tout sans retenue. Il va litteralement acheter les élections!

1. Il a demandé un plafonnement à 10 % des taux d’intérêt des cartes de crédit.

2. Interdiction des achats institutionnels de maisons unifamiliales

3. Achat de 200 milliards de dollars d’obligations hypothécaires pour faire baisser les taux 4. Il a demandé à la Fed de réduire les taux d’intérêt à 1 % en 2026.

5. Faire du prix de l’essence à 2,00 $ le gallon une priorité économique absolue

6. Annonce de chèques de relance tarifaires de 2 000 $

L’année des élections de mi-mandat s’annonce complètement folle.

Double stimulation budgétaire et monétaire.

La Fed encourage délibérément la prise de risques par le biais de l’expansion de son bilan et de baisses de taux.

La Fed se fiche complètement du niveau des valorisations et pour cause, c’est elle qui les fabrique, elle produit elle-même les bulles et est persuadée quelle les contrôle et qu’avec son expérience de la crise de 2008 puis celle du Covid, elle pourra toujours le faire.

C’est délibérément que la Fed pousse les gaz , elle ne tient aucun compte des Cassandre, au contraire elle est contente qu’il y en ait, cela lui dit qu’il y a encore de la marge.

Le fameurx « moment Minsky », la Fed ne s’y rallie pas! Normalement, une faible volatilité (des indices VIX et MOVE faibles) est souvent le prélude à l’instabilité financière. Minsky affirmait « la stabilité est déstabilisatrice ». mais cela c’était avant, du temps ou il y avait de vrais marchés; à notre époque de vrais marchés il n’y a plus , les « marchés » ce sont des espaces de transmissions des impulsions de la Fed. En assurant elle même les risks la Fed encourage la prise de risque, elle dope les effets de levier dans le système.

Si la Fed encourage le risk-on cela implique que contrairement aux prévisions de Howell dont je me suis fait l’écho, la dynamique de la liquidité va rester positive; tous ceux qui achètent des actifs croient qu’ils vont vendre de plus en plus cher.

La baisse de l’indice VIX indique que les investisseurs sont de plus en plus disposés à prendre des risques.

Le résultat est encore plus clairement visible dans l’indice MOVE. L’indice MOVE (Bond Market Volatility Index) mesure la volatilité attendue sur le marché obligataire américain.

Il a été conçu par Harley Bassman, qui a déclaré un jour : « En tant que créateur de cet indice, je tiens à préciser que les valeurs de 50 et de 150 sont toutes deux erronées. Un niveau proche de 50 ne peut être atteint que si la Fed limite activement les risques, tandis qu’un niveau proche de 150 survient lorsque la Fed a perdu le contrôle. »

Regardez le graphique. La volatilité est à nouveau contenue ce qui augmente nettement les capacités bilantielles des banques et les possibilités de trading du shadow.

Cela ne se produit que lorsque la Fed incite délibérément les investisseurs à prendre des risques.

Historiquement, c’est précisément dans ce type d’environnement que les actifs réels et les thèmes de croissance à bêta élevé surperforment. Cela signifie : métaux précieux, espace, militaire et intelligence artificielle.

Le S&P 500 a progressé de 1,8 % depuis le début de l’année et le Dow Jones de 2,3 %.

Le secteur des services publics a reculé de 1,5 % (en baisse de 0,5 %).

Le secteur bancaire a progressé de 2,1 % (en hausse de 3,9 %) et le secteur des courtiers de 2,2 % (en hausse de 3,8 %).

Le secteur des transports a bondi de 3,7 %

L’indice S&P 400 des Midcaps a progressé de 3,3 % et l’indice Russell 2000 des Small Caps a grimpé de 4,6 % (en hausse de 5,7 %).

Le Nasdaq 100 a gagné 2,2 % .

Le secteur des semi-conducteurs a bondi de 3,7 % (en hausse de 7,8 %).

Le secteur des biotechnologies a progressé de 3,1 % (en hausse de 4,1 %).

L’indice HUI de l’or a bondi de 8,9 % suite à une hausse de 177 dollars du cours de l’or.

SUR LES TAUX

Le taux des bons du Trésor à trois mois a clôturé la semaine à 3,5125 %.

Le rendement des obligations d’État à deux ans a progressé de six points de base à 3,53 % (en hausse de 6 points de base depuis le début de l’année).

Le rendement des bons du Trésor à cinq ans a gagné un point de base à 3,75 % (en hausse de 2 points de base).

Le rendement des obligations du Trésor à dix ans a reculé de trois points de base à 4,17 % (inchangé).

Le rendement des obligations à long terme a baissé de six points de base à 4,81 % (en baisse de 3 points de base).

Le rendement de référence des titres adossés à des créances hypothécaires (MBS) Fannie Mae a chuté de 21 points de base à 4,88 % (en baisse de 16 points de base).

AILLEURS

Le rendement des Bunds allemands a reculé de quatre points de base à 2,86 % (en hausse de 1 point de base). Le rendement français a chuté de neuf points de base à 3,52 % (en baisse de 4 points de base).

L’écart de rendement entre les obligations françaises et allemandes à 10 ans s’est resserré de cinq points de base à 66 points de base.

Le rendement des obligations italiennes à dix ans a reculé de 12 points de base à 3,50 % (en baisse de 6 points de base).

Le rendement des obligations grecques à dix ans a baissé de 14 points de base à 3,35 % (en baisse de 9 points de base).

Le rendement des obligations espagnoles à 10 ans a baissé de neuf points de base à 3,25 % (en baisse de 4 points de base).

Le rendement des Gilts britanniques à 10 ans a reculé de 16 points de base à 4,37 % (en baisse de 11 points de base). L’indice FTSE 100 britannique a progressé de 1,7 % (en hausse de 1,8 % depuis le début de l’année).

SUR LES MARCHES

L’indice Nikkei 225 japonais a bondi de 3,2 % (en hausse de 3,2 % depuis le début de l’année). Le rendement des obligations d’État japonaises à 10 ans a augmenté de trois points de base à 2,10 % (en hausse de 3 points de base depuis le début de l’année).

Le CAC 40 français a progressé de 2,0 % (en hausse de 2,6 %).

L’indice DAX allemand a bondi de 2,9 % (en hausse de 3,1 %).

L’indice IBEX 35 espagnol a progressé de 0,9 % (en hausse de 2,0 %).

L’indice FTSE MIB italien a gagné 0,8 % (en hausse de 1,7 %).

Les marchés boursiers émergents ont affiché des performances mitigées.

L’indice Bovespa brésilien a progressé de 1,8 % (en hausse de 1,4 %), et l’indice Bolsa mexicain a bondi de 3,1 % (en hausse de 2,6 %).

Le Kospi sud-coréen a grimpé de 6,4 % (en hausse de 8,8 %).

L’indice Sensex indien a reculé de 2,5 % (en baisse de 1,9 %).

L’indice de la Bourse de Shanghai a bondi de 3,8 % (en hausse de 3,8 %).

L’indice Borsa Istanbul National 100 turc a progressé de 6,1 % (en hausse de 8,3 %).

SUR LE CREDIT

Les crédits de la Réserve fédérale ont diminué de 3,5 milliards de dollars la semaine dernière pour s’établir à 6 540 milliards de dollars, après une hausse de 49,2 milliards de dollars sur quatre semaines.

Les avoirs de la Fed en titres de créance ont diminué de 2 350 milliards de dollars par rapport à leur pic du 22 juin 2022.

Depuis la reprise du QE le 11 septembre 2019, ces avoirs ont progressé de 2 813 milliards de dollars, soit 75 %.

Depuis le 7 novembre 2012 (687 semaines), ils ont augmenté de 3 729 milliards de dollars, soit 133 %.

Par ailleurs, les avoirs de la Fed pour compte des détenteurs étrangers de titres du Trésor et de titres d’agences ont rebondi de 1,9 milliard de dollars la semaine dernière pour atteindre 3 040 milliards de dollars, un niveau comparable à celui de février 2012.

Les avoirs en dépôt ont diminué de 208 milliards de dollars sur un an, soit 6,4 %. L’

L’encours total des fonds monétaires a bondi de 71 milliards de dollars supplémentaires pour atteindre un record de 7 804 milliards de dollars, soit une hausse annualisée de 728 milliards de dollars sur 23 semaines.

Les MMFA ont augmenté de 888 milliards de dollars, soit 12,8 %, en glissement annuel, après avoir connu une hausse historique de 3,172 milliards de dollars, soit 69 %, depuis le 26 octobre 2022.

Les taux hypothécaires fixes à 30 ans de Freddie Mac ont augmenté d’un point de base pour atteindre 6,16 % (en baisse de 77 points de base sur un an).

Les taux à 15 ans ont progressé de deux points de base pour s’établir à 5,46 % (en baisse de 68 points de base).

Selon l’enquête de Bankrate sur le coût des prêts hypothécaires de grande envergure, les taux fixes à 30 ans ont reculé de 10 points de base à 6,36 % (en baisse de 73 points de base).

SUR LES CHANGES

L’indice du dollar américain a progressé de 0,7 % sur la semaine pour atteindre 99,133 (en hausse de 0,8 % depuis le début de l’année).

Le real brésilien a gagné 1,1 % et la couronne suédoise 0,1 %.

Le dollar canadien a reculé de 1,3 %, le franc suisse de 1,1 %, le won sud-coréen de 1,0 %, l’euro de 0,7 %, le yen japonais de 0,7 %, le dollar néo-zélandais de 0,6 %, le peso mexicain de 0,4 %, la livre sterling de 0,4 %, la couronne norvégienne de 0,4 %, le dollar singapourien de 0,3 % et le dollar australien de 0,1 %.

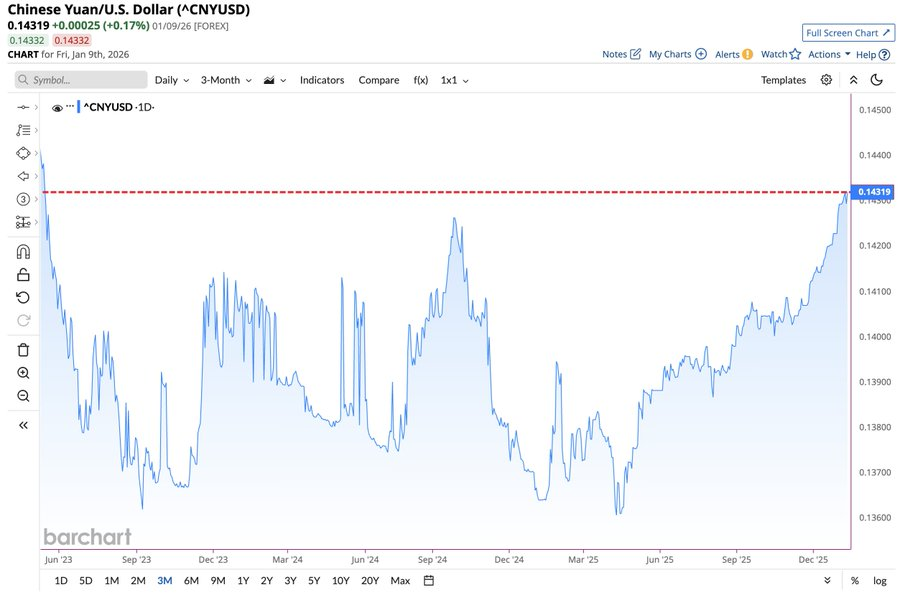

Le renminbi chinois (sur le marché intérieur) s’est apprécié de 0,14 % par rapport au dollar (en hausse de 0,14 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

7 janvier – Financial Times :

« Le monde se dirige vers une pénurie de cuivre qui constituerait un risque systémique pour la croissance économique mondiale, alimentée par la transition énergétique et la forte demande de ce métal rouge émanant du secteur en plein essor de l’intelligence artificielle, selon S&P Global. Le déficit devrait atteindre 10 millions de tonnes d’ici 2040, soit près d’un tiers de la demande mondiale actuelle, en l’absence d’une augmentation significative de l’offre, indique le groupe de données… Cela constitue un risque systémique pour les industries mondiales, le progrès technologique et la croissance économique, prévient-il. »

L’indice Bloomberg des matières premières a bondi de 2,4 % (en hausse de 2,2 % depuis le début de l’année).

L’or au comptant a progressé de 4,1 % à 4 510 $ (en hausse de 4,4 %).

A noter explosion des exportations d’or US

L’argent a grimpé de 9,7 % à 79,8562 $ (en hausse de 11,4 %).

Le pétrole brut WTI a progressé de 1,80 $, soit 3,1 %, pour atteindre 59,12 $ (en hausse de 3 %).

L’essence a rebondi de 3,8 % (en hausse de 4 %), tandis que le gaz naturel a chuté de 12,4 % à 3,169 $ (en baisse de 14 %).

Le cuivre a grimpé de 3,7 % (en hausse de 4 %).

Le blé a progressé de 2,1 % (en hausse de 3 %) et le maïs de 1,9 % (en hausse de 1 %).

Le bitcoin a gagné 450 $, soit 0,5 %, pour atteindre 90 500 $ (en hausse de 3,3 %).

A NOTER DES EMISSIONS RECORD RUEE MONDIALE POUR EMPRUNTER

DERNIÈRE MINUTE : Les ventes mondiales d’obligations ont bondi de 26 % en glissement annuel au cours de la première semaine de 2026, pour atteindre environ 248 milliards de dollars, soit le meilleur début d’année jamais enregistré. Les émissions mondiales de dette au cours des 7 premiers jours ont augmenté de 128 % par rapport à 2020 et de 351 % par rapport à 2019. Cette situation survient alors que les émetteurs qui s’étaient abstenus en décembre se précipitent maintenant sur le marché pour obtenir des financements avant la période de suspension des publications de résultats la semaine prochaine. Les entreprises tentent également d’anticiper une vague imminente d’émissions obligataires liées à l’IA, ce qui devrait vraisemblablement faire grimper les coûts d’emprunt. La ruée mondiale vers les emprunts s’accélère.

5 janvier – Bloomberg :

« Les entreprises ont vendu pour 37 milliards de dollars d’obligations de qualité aux États-Unis le premier lundi de 2026, lançant ce qui devrait être une année record en matière d’émissions… Les entreprises devraient vendre pour 215 milliards de dollars de titres de créance de haute qualité rien qu’en janvier, un record mensuel historique… »

5 janvier – Bloomberg :

« Les marchés du crédit mondiaux envoient l’un des signaux les plus clairs à ce jour : les investisseurs font abstraction des considérations géopolitiques. Au moins 10 emprunteurs en Asie… ont émis des obligations en dollars américains mardi, un record depuis septembre. Et ce, après que lundi ait été la meilleure journée pour le marché depuis un an, les ventes mondiales d’obligations en dollars ayant permis de lever un total de 61 milliards de dollars. »

7 janvier – Bloomberg :

« La Chine entame l’année avec un rythme record d’émissions d’obligations d’État, perturbant un marché où la demande est déjà faible. Le pays a annoncé son intention d’émettre 522 milliards de yuans (74,6 milliards de dollars) d’obligations lors de trois adjudications entre le 1er et le 15 janvier. Il s’agirait du montant le plus élevé jamais enregistré sur une période de deux semaines… »

8 janvier – Bloomberg :

« L’Italie et le Portugal ont contribué à une semaine record pour les émissions obligataires mondiales… Quelque 23 émetteurs lèvent au moins 51,8 milliards d’euros (60,4 milliards de dollars) sur le marché primaire européen… Ce chiffre fait suite au record historique de plus de 61 milliards d’euros atteint mercredi. Les émissions obligataires mondiales connaissent leur début d’année le plus actif jamais enregistré, tous types d’emprunteurs profitant de l’appétit vorace des investisseurs pour la dette. Les entreprises et les gouvernements des États-Unis, d’Europe et d’Asie avaient déjà emprunté environ 260 milliards de dollars en différentes devises mercredi. »

8 janvier – Bloomberg:

« Les entreprises du monde entier émettent des obligations convertibles au rythme le plus rapide depuis 24 ans, le développement de l’intelligence artificielle stimulant la recherche de financements moins coûteux. Alibaba Group… et Super Micro Computer Inc. figurent parmi les entreprises qui utilisent des titres convertibles pour financer leurs investissements dans l’IA, contribuant ainsi à porter le montant levé en 2025 à environ 166,5 milliards de dollars… C’est le montant le plus élevé depuis 2001 et il s’approche d’un record historique… »

3 janvier – Bloomberg

« Les dépenses liées à l’intelligence artificielle et la croissance du marché du crédit privé n’incitent pas seulement les entreprises à emprunter davantage, elles contribuent également à établir de nouveaux records pour les échanges d’obligations d’entreprises. En moyenne, 50 milliards de dollars d’obligations de qualité et à haut rendement ont changé de mains chaque jour de bourse l’année dernière… Ce qui représente un niveau record, en hausse par rapport aux 46 milliards de dollars de 2024, le dernier d’une série de… » « Les records sont atteints alors que le marché bénéficie de changements à plus long terme comme la croissance du commerce électronique. »

INSTABILITE

7 janvier – Bloomberg :

« Le marché des obligations d’État japonaises s’apprête à traverser une nouvelle année difficile, les investisseurs devant faire face à la plus forte hausse nette de l’offre depuis plus de dix ans. La dette souveraine du pays – la moins performante des principaux marchés mondiaux l’an dernier – connaîtra une augmentation de 8 % de son offre nette, pour atteindre environ 65 000 milliards de yens (415 milliards de dollars) au cours de l’exercice fiscal débutant en avril… « Les conditions de l’offre et de la demande sur le marché obligataire japonais se sont tellement détériorées que le gouvernement pourrait être contraint d’ajuster ses émissions chaque trimestre », a déclaré Akio Kato, directeur principal de la division recherche stratégique et investissement chez Mitsubishi UFJ Asset Management… »

La tenue des marchés constitue la dernière petite chance de Trump d’éviter un massacre aux élections de midterms.Elle lui permet de faire croire à ses derniers soutiens que l’économie va bien.Elle est le masque de sa faillite.La bourse le sait et est persuadée que Trump est réciproquement son assurance pour les mois qui viennent. Elle croit qu’elle a un put en plus de celui de la Fed.Le dilemme de Trump est de devoir agir pour ressouder sa base Main Street et redorer son blason sans faire tomber Wall Street.Trump est l’éléphant obligé de bouger dans le magasin de porcelaine.

J’aimeJ’aime