Nos système capitalistes financiarisés soumis aux forces de la pesanteur de la suraccumulation ne survivent que par le recours à toujours plus de dettes.

On repousse les échéances, on noie les problèmes sous des vagues de liquidités et on multiplie les promesses de « fournir toujours plus de tout ce qui a produit la crise ».

Ce recours ne résout pas les problèmes, puisqu’il augmente le déséquilibre radical entre la masse de promesses et la masse de création de richesses pour les honorer. L’univers du papier, la sphère financière continuent de croitre plus vite que l’univers des richesses réelles, plus vite que la sphère de l’économie productive.

Présenté autrement , les stocks de dettes s’accumulent, se composent plus vite que ne croissent les cash flows pour les solvabiliser.

Il faut produire toujours plus de dollars de dettes pour obtenir un dollar de plus de produit national.

C’est une sorte de système de chasse neige, l’engin repousse devant lui mais la neige s’accumule et finit par former un mur.

Le choix de repousser les crises de dettes les aggrave tout en les rendant encore plus ineluctables. Mais il ne fait pas que repousser dans le temps, ils les transfère aux banques centrales qui doivent augmenter leurs bilans, et aux Tresors Publics, dont les déficits creusent des gouffres de nouvelles dettes .

Autrement dit le quantitatif mute en qualitatif.

Dans les systèmes financiarisés il faut que quelqu’un supporte le poids de la création des dettes nécessaires à la croissance, les dettes sont nécessaires à l’équilibre de la bicyclette systémique .

Il faut toujours plus de catalyseur des échanges car le rendement des catalyseurs baisse de façon continue.

Le surendettement continue donc d’empirer mais tout en remontant au centre de nos systèmes, lequel centre est constitué du couple maintenant infernal: le couple banque centrale/gouvernement.

C’est ce phénomène que vous devez comprendre, il faut toujours produire plus de dettes dans le système mais en plus il faut faire remonter le poids et le risque des dettes des Périphéries vers le Centre.

Il y a un phénomène de fragilisation structurel c’est à dire de fragilisation des fondations du système.

Au niveau systémique il y a plusieurs mouvements qui se complètent, se composent et convergent: création de dettes dans les sous-systèmes périphériques et ensuite remontée de ces dettes des sous-systèmes périphérique ver le système central, le système américain et ensuite, au niveau du système américain remontée vers le Centre du centre: le couple maudit.

Ainsi pour donner un exemple de ce phénomène de remontée, le surendettement en dollars des banques européennes doit à un moment donné être garanti par la promesse de la Fed américaine de fournir tous les dollars nécessaires car elle est seule productrice de dollars de dernier ressort.

Le mode d’apparaitre des crises provoquées par la suraccumulation de droits de capital et de dettes est aléatoire, tout peut déclencher une crise, une révulsion, une perte de confiance dès lors que les seuils critiques sont atteints et que les fenêtres d’instabilité sont ouvertes.

Note: je signale au passage que le terme de « capital » doit objectivement être pris en son sens fonctionnel; est « capital » ce qui donne un droit a préléver sans produire, ainsi la masse des retraites est un capital accumulé qui contribue au déséquilibre.

Dans un système interconnecté qui forme une chaine, la solidité se réduit à la solidité du maillon le plus faible, mais on ne sait pas ou il est car, en de nombreux endroits le système est opaque.

C’est un système fractal, redevable de la Théorie du Chaos.

Mais le plus probable est que ces crises, comparables à l’effondrement des tas de sable de Per Bak, seront localisées, auront pour origine le domaine des fonds d’état et le sous jacent de ces fonds d’état, la monnaie. Dans nos systèmes la monnaie est une monnaie de crédit et elle se crée in fine par la dette des gouvernements.

Cela fait des décennies que je répète que le Japon est notre modèle et notre précurseur.

C’est le Japon qui, dans les années 80/90 a construit les bases de la première crise, c’est lui qui a choisi les délices empoisonnées des fausses comptabilités, de la fuite en avant dans la production de dettes de l’état monétisées pour sauver son système financier, c’est lui qui a, pour ainsi dire, testé tous les artifices permettant de retarder les échéances; c’est le Japon, qui a monétisé, qui a arrosé le monde liquidités, lui qui a été imité lors de la crise américaine des subprimes, c’est encore lui qui a servi de modèle pour traiter/aggraver la crise du Covid.

Au japon vient maintenant l’heure des comptes.

Tout est dit dans la dépêche ci dessous car elle met le doigt sur la dialectique coûts des fonds d’état /monnaie en difficulté !

3 janvier – Reuters :

« La Banque du Japon a maintenu ses prévisions d’inflation restrictives… et a souligné qu’elle resterait vigilante face aux risques liés à la faiblesse du yen, indiquant ainsi que les décideurs politiques entendent continuer à relever les coûts d’emprunt, encore bas, dans un climat politique tendu. Malgré ce ton ferme, le yen a chuté avant de connaître une forte hausse soudaine, mettant les cambistes en alerte maximale quant à une possible intervention des autorités japonaises sur le marché des changes pour soutenir la monnaie en difficulté. »

20 janvier – Bloomberg :

« La vente massive d’obligations sur le marché japonais, d’une valeur de 7 600 milliards de dollars, a débuté lentement avant de se déclencher brutalement.

Ce qui avait commencé comme une journée sans histoire sur les marchés de Tokyo s’est rapidement transformé en une séance qualifiée par plusieurs acteurs du marché de la plus chaotique de mémoire récente.

Si les inquiétudes concernant la situation budgétaire du Japon couvaient depuis des semaines, elles ont soudainement explosé mardi après-midi, sans crier gare, propulsant les rendements de certaines obligations à des niveaux records.

Cette débâcle a contraint certains fonds spéculatifs à liquider précipitamment leurs positions perdantes, poussé les assureurs-vie à se débarrasser de leurs obligations et incité au moins un investisseur en obligations d’entreprise à se retirer d’une opération de plusieurs millions de dollars.

Alors même que les opérateurs peinaient à identifier un catalyseur immédiat à cette vente massive, la principale préoccupation était claire : les projets du Premier ministre Sanae Takaichi de réduire les impôts et d’augmenter les dépenses publiques suscitent des doutes quant à la santé financière de l’un des gouvernements les plus endettés au monde.

« C’est fondamentalement le marché… » « Les cours anticipent-ils un scénario à la Liz Truss au Japon ? » s’interroge Masahiko Loo, stratégiste senior en titres à revenu fixe chez State Street Investment Management.

Sanae Takaichi et les obligations d’État japonaises pourraient-elles suivre les traces de Liz Truss et du marché des Gilts à partir de 2022 ?

Voilà une des principales préoccupations du Japon – et des marchés mondiaux. Avec plus de 13 000 milliards de dollars, la dette publique japonaise est environ trois fois supérieure à celle du Royaume-Uni.

LA FRAGILITE DU CENTRE DU SOUS-SYSTEME JAPONAIS

Représentant près de 250 % du PIB – et détenue à près de la moitié par la Banque du Japon – une crise obligataire japonaise pourrait avoir des conséquences considérables.

Le rendement des obligations d’État japonaises à 30 ans a bondi de 27 points de base mardi, lors d’une séance particulièrement volatile, pour atteindre 3,85 %, avant de se replier et de clôturer la semaine en hausse de 14 points de base à 3,60 %.

Après avoir atteint mardi leur plus haut niveau depuis septembre 1997, les rendements des obligations d’État japonaises à 10 ans ont clôturé la semaine en hausse de sept points de base à 2,26 % (en progression de 19 points de base depuis le début de l’année).

LA CONTAGION

Erik Schatzker de Bloomberg (21/01/2026) :

« Ken, il y a deux jours, nous avons assisté à une vente massive et désordonnée – apparemment incontrôlable – sur le marché obligataire japonais… On l’a décrite comme étrangement similaire à la crise des gilts britanniques de 2022. Cette vente massive constitue-t-elle un avertissement implicite pour le marché des obligations du Trésor américain ? »

Ken Griffin de Citadel :

« Je pense qu’il y a un avertissement clair : si nos finances publiques ne sont pas saines, les défenseurs des obligations peuvent en profiter pour faire pression sur le marché. Ce qui est particulièrement inquiétant, c’est ce qui s’est passé au Japon : lorsque les prix des obligations et des actions évoluent de concert, les obligations ne constituent plus une protection efficace pour un portefeuille d’actions. Elles perdent alors une part importante de ce qui les rend si précieuses dans la construction d’un portefeuille. Si les bons du Trésor américain sont perçus comme risqués – parce que la solvabilité des États-Unis est remise en question – alors les prix des obligations et des actions évolueront de concert, ce qui entraînera une forte hausse du rendement exigé des obligations sur le marché. Par conséquent, les taux d’intérêt hypothécaires augmenteront. Le coût du financement de nos déficits sera plus élevé. Je pense que ce qui s’est passé au Japon est un message très important pour la Chambre des représentants et le Sénat : il est impératif de redresser nos finances publiques. »

Schatzker :

« Liz Truss jouait avec le feu. Les Japonais viennent de s’en rendre compte. Les États-Unis – le président Trump – jouent-ils avec le feu ? »Griffin :

« Probablement pas encore. Les États-Unis sont extrêmement riches. Nous pouvons maintenir ce niveau de déficit budgétaire pendant un certain temps. Mais plus nous tardons à changer de cap, plus les conséquences seront draconiennes. »

Bien entendu ne tenez pas compte des propos de Ken Griffith, ce sont des propos connivents, conformes, il ne peut dans sa position éviter le langage politiquement correct sur la soi-disant résilience américaine! Retenez le message central, les Etats Unis sont menacés.

Les rendements des bons du Trésor américain à 10 ans ont quant à eux grimpé à 4,30 % mardi, leur plus haut niveau en cinq mois (en hausse de 30 points de base par rapport aux plus bas de fin novembre).

Lorsque les obligations d’État japonaises fléchissent, il est surprenant de constater le retour des craintes des investisseurs institutionnels du monde entier.

Les rendements grecs ont bondi de 18 points de base en deux séances pour atteindre 3,52 %, un niveau comparable à celui des fortes fluctuations du marché obligataire en avril.

Fait notable, le rendement des obligations allemandes à 10 ans a progressé de sept points de base cette semaine pour atteindre 2,91 %, un sommet en plus de deux ans, à seulement cinq points de base de son plus haut niveau depuis juillet 2011.

Le rendement suédois a gagné cinq points de base pour s’établir à 2,92 %, à deux points de base de son plus haut niveau depuis 2011.

Le rendement australien a bondi de 11 points de base à 4,82 %, à seulement quelques points de base de son plus haut niveau de 2011.

Le rendement néo-zélandais à 10 ans a grimpé de 15 points de base pour atteindre 4,59 %.

Plus inquiétant, le rendement des obligations d’État britanniques à 10 ans a progressé de 11 points de base cette semaine pour s’établir à 4,51 %.

23 janvier – Bloomberg :

« Les obligations d’État britanniques (Gilts) s’apprêtent à connaître leur pire semaine depuis avril, le retour des risques politiques et les surprises liées aux données économiques au Royaume-Uni venant couronner une période de fortes turbulences pour les marchés obligataires mondiaux. L’effondrement de la dette japonaise en début de semaine a secoué les marchés, suivi par une escalade des tensions autour du Groenland. Alors que les autres obligations à travers le monde se redressaient, les gilts ont été pénalisées par les craintes qu’un nouveau dirigeant puisse accroître l’endettement, puis ont subi un nouveau revers vendredi suite à la publication de données signalant une reprise économique. »

LE CHAOS POURRAIT ETRE TOTAL

L’excédent de papiers ruisselle maintenant sur les actifs physiques réels qui n’ont pas besoin de contrepartie pour conserver leur valeur.

Le monde ne connaît pas de « dédollarisation ».

Il s’agit d’un processus monétaire de défiance, ce qui est très différent.

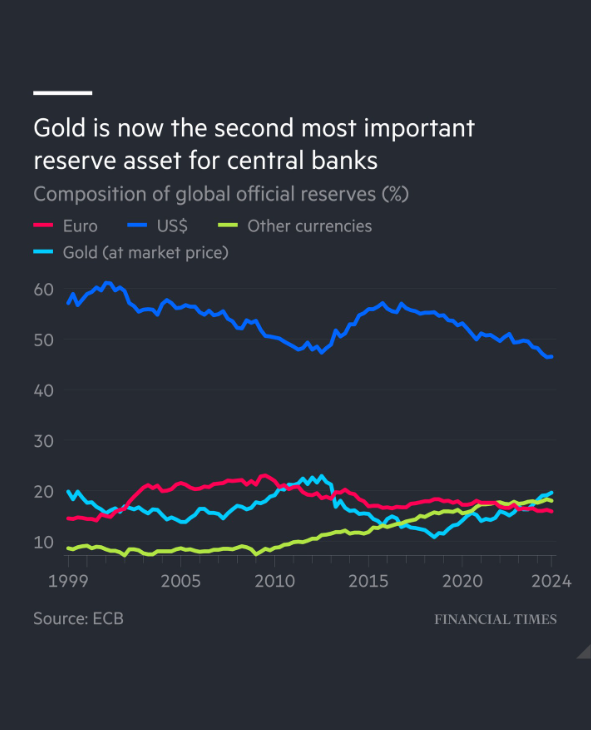

Les banques centrales ne vendent pas de bons du Trésor pour acheter des euros ou de la dette chinoise. Elles achètent de l’or et réduisent la totalité de leurs avoirs en dette souveraine des économies développées, y compris en euros et en dollars américains.

Ce n’est pas une dé-dollarisation, non c’est beaucoup plus grave; c’est de la de-fiatisation!

Plus exactement, ce qui se produit, c’est une réduction du rôle de la dette souveraine en tant qu’actif de réserve, dans un contexte de forte dette, d’insolvabilité généralisée , d’instrumentalisation financière et de risques politiques croissants.

Chose incroyable l’argent-métal a clôturé la semaine à 103 dollars, tandis que l’or frôlait les 5 000 dollars.

L’or a bondi de 15,5 % au cours des trois premières semaines de l’année, s’ajoutant à la spectaculaire hausse de 64,6 % enregistrée en 2025.

L’argent a grimpé de 44 %, après une progression de 148 % l’an dernier, tandis que le platine a encore progressé de 18,7 %, après les 127 % de 2025.

Je ne vous parle pas de l’envolée des cours du cuivre!

Un titre de Fortune, paru mercredi, résume bien la situation de 2026 : « Ray Dalio avertit que l’ordre monétaire est en train de s’effondrer, nous laissant face à un choix terrible : “Imprimez de la monnaie ou laissez la crise de la dette éclater.” »

Il n’y a plus de bon choix, tout est dit : « Imprimez de la monnaie ou laissez la crise de la dette éclater.«

La hausse des métaux précieux agit comme le signal d’alarme qu’il faut prendre en compte: les papiers sont vendus et on veut du solide, du stuff, du physique.

L’indice du dollar a chuté de 1,8 % cette semaine, sa plus forte baisse depuis les turbulences des négociations commerciales de mai.

La crise de confiance, qui couvait depuis un an, a pris une ampleur considérable ces derniers jours . Cette crise de confiance produit son contraire: l’euphorie boursière! C’est la confirmation de ma thèse de plusieurs décennies; « vive les crises, elles nous enrichissent » s’écrient les spéculateurs qui ont compris qu’elles étaient toujours traitées par la création de monnaie et de crédit..

Le dérèglement monétaire est maintenant perçu par tous, l’abondance incroyable de liquidités à l’échelle mondiale masque les problèmes et il alimente la spéculation, ce qui multiplie les risques. La spéculation à effet de levier et à crédit sans précédent est au cœur du désordre monétaire à la fois comme cause et symptome.

23 janvier – Axios :

« Selon JPMorgan, l’activité des investisseurs particuliers a atteint un nouveau record mensuel, alors que ces derniers continuent de profiter des baisses du marché boursier pour acheter.

Les investisseurs novices ne se contentent pas d’acheter à la baisse ; ils maintiennent également leurs investissements, ce qui en fait des acteurs de plus en plus redoutables que Wall Street ne peut plus ignorer.

Les achats à la baisse des investisseurs particuliers mardi constituent la troisième plus importante journée de transactions pour ce groupe en un an, alors que le Dow Jones chutait de 900 points… Le volume d’échanges sur la plateforme Public a bondi de 304 % par rapport à l’année dernière à la même période, car de plus en plus d’investisseurs particuliers se tournent vers de nouvelles plateformes pour effectuer leurs transactions.

Les investisseurs de Public ont profité de cette dernière baisse pour transférer leurs liquidités mises de côté vers les géants de la tech, explique Leif Abraham, co-PDG et cofondateur de Public, à Axios. »

Les gros intervenants continuent de plus belle à fragiliser le marché des fonds d’état en achetant du long avec du court:

23 janvier – Bloomberg:

« Les opérations de base sur les bons du Trésor se comportent comme toujours sur des marchés calmes : elles deviennent massives, atteignant désormais un niveau quasi record de 1 400 milliards de dollars. Les fonds à effet de levier sont positionnés à la vente nette sur les contrats à terme sur les bons du Trésor à des niveaux quasi records, et les opérateurs atteignent également des sommets historiques en achetant des bons du Trésor à long terme et en se couvrant avec des contrats… »

19 janvier – Bloomberg :

« Dave Ramsden, vice-gouverneur de la Banque d’Angleterre chargé des marchés, a enfin levé le voile sur ce que tout le monde pensait tout bas.

Dans un discours prononcé la semaine dernière sur l’effet de levier massif des fonds spéculatifs sur le marché des pensions d’obligations d’État britanniques (où la dette publique est empruntée et prêtée pour améliorer la liquidité), il a lancé un avertissement : « Il faut agir… »

Le rapport de juillet 2025 de la banque centrale sur la stabilité financière soulignait que cinq fonds spéculatifs seulement sont responsables de 90 % des emprunts nets sur les pensions d’obligations d’État, avec une exposition de plus de 100 milliards de livres sterling (134 milliards de dollars) à fin novembre. »

Le dénouement des opérations de base (basis trade) et de l’effet de levier spéculatif entraînerait un changement radical du contexte économique et des marchés.

La chaine du malheur pourrait succéder à la chaine du bonheur Ponzi:

-resserrement des conditions de liquidité

-impact considérable sur la course à l’IA et aux armements

-durcissement des conditions de crédit, chute du Crédit Privé.

-chute des cours boursiers qui entraînerait une baisse de l’effet de patrimoine, moteur essentiel de la résilience économique américaine.

LA RESILIENCE AMERICAINE ET L’ECONOMIE EN FORME DE K REPOSENT SUR LE SOCLE POURRI DE L’EFFET DE RICHESSE :

21 janvier – Bloomberg :

« La part du patrimoine total détenue par les Américains les plus riches est désormais à son plus haut niveau depuis la Seconde Guerre mondiale. Les 1 % des ménages les plus riches contrôlaient 31,7 % du patrimoine national au troisième trimestre 2025, selon les données de la Réserve fédérale. Cela représentait 55 000 milliards de dollars, soit presque autant que les 90 % les plus pauvres réunis. Les inégalités de richesse augmentent…

Le principal facteur de cette récente flambée est la forte hausse des marchés boursiers enregistrée pendant trois années consécutives. Bien que les plus aisés soient davantage exposés aux actions et autres placements financiers, la richesse… » les familles des classes moyennes et populaires ont tendance à se concentrer dans leurs foyers, dont la valeur a stagné après la forte hausse observée pendant la pandémie…

22 janvier – Associated Press :

« Portée par une forte consommation, l’économie américaine a connu sa plus forte croissance en deux ans de juillet à septembre… une légère révision à la hausse des premières estimations. Le produit intérieur brut américain… a progressé de 4,4 % en rythme annuel au troisième trimestre…, contre 3,8 % au trimestre précédent (avril-juin) et 4,3 %… comme initialement prévu. L’économie n’avait pas connu une croissance aussi rapide depuis le troisième trimestre 2023. »

LE SYSTEME AMERICAIN A BESOIN D’UN MIRACLE MAIS LES MAGICIENS N’EXISTENT PAS IL N’Y A QUE DES ILLUSIONNISTES

21 janvier – Bloomberg :

« La recherche par le président Donald Trump d’un nouveau président de la Réserve fédérale se transforme en une quête de la perle rare, car les répercussions de ses attaques contre la banque centrale compliquent la situation. Trump cherche à cocher plusieurs cases pour remplacer l’actuel président, Jerome Powell : il veut un fidèle qui mènera des baisses de taux d’intérêt importantes, qui inspire confiance à la fois à Wall Street et à sa base électorale MAGA, et qui aura une chance d’être confirmé par le Sénat – le tout avec le charisme télévisuel et le sens du spectacle que Trump recherche. »

La phase récente a été intéressante notamment en zone euro où l’on a vu une légère tension accompagnée d’un resserrement des spreads intra.

Le spread OAT-Bund est immédiatement revenu sous 0,6bp soit sur sa zone basse historique.

Je considère que c’est une fausse bonne nouvelle. Je pense depuis un moment que ces spreads n’ont plus beaucoup de sens et servent surtout à justifier des mouvements spéculatifs. Les histoires qui sont racontées autour sont des histoires parallèles.

Les masses en jeux et leur enchevêtrement sont tels que la chute d’un domino entrainera les autres. Le put de la BCE n’en est que plus pregnant.

Acheter de la dette italienne ou française c’est acheter de la quasi-dette allemande mieux rémunérée et on aurait tort de s’en priver.

J’aimeJ’aime