RJ BROOKS

Le privilège exorbitant des États-Unis réside dans leur capacité à émettre massivement de la dette à des taux d’intérêt bas tout en bénéficiant d’un dollar fort.

Or, ce privilège semble aujourd’hui menacé.

Le dollar a fortement chuté ces derniers mois, tandis que le rendement des obligations du Trésor à 30 ans a atteint des niveaux inédits depuis la crise financière mondiale.

Il y a manifestement un problème.

J’ai passé beaucoup de temps à tenter d’expliquer la chute du dollar et la hausse des rendements des bons du Trésor à long terme.

La chute du dollar semble cyclique , les marchés anticipant davantage de baisses de taux de la Fed que des autres banques centrales du G10.

Face à la hausse continue de l’inflation américaine, alimentée par les droits de douane, je m’attends à ce que les marchés abandonnent cette hypothèse, ce qui devrait favoriser le rebond du dollar.

La hausse des taux d’intérêt à long terme est plus complexe.

De nombreux pays ont mis en œuvre des plans de relance budgétaire massifs pendant la pandémie de COVID-19 et n’ont pas réussi à maîtriser leurs déficits après la crise sanitaire. La hausse des rendements des bons du Trésor à long terme relève donc principalement d’un phénomène mondial , et non d’une situation propre aux États-Unis.

Cependant, un phénomène spécifique aux États-Unis est également à l’œuvre, et c’est le sujet de cet article.

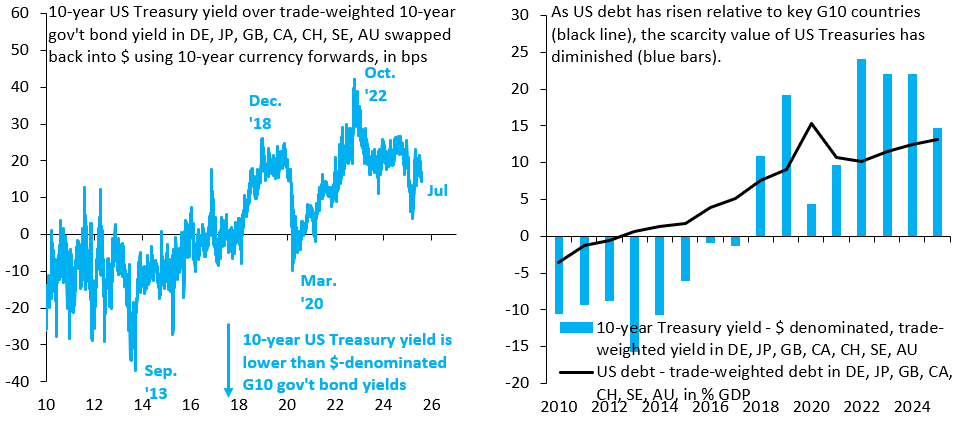

Je calcule l’écart entre le rendement des bons du Trésor américain à 10 ans et le rendement moyen pondéré par les échanges commerciaux à 10 ans des obligations d’État allemandes (DE), japonaises (JP), britanniques (GB), canadiennes (CA), suisses (CH), suédoises (SE) et australiennes (AU).

Pour ces dernières, j’utilise des contrats à terme de change à 10 ans afin de couvrir le risque de change lié au dollar.

Cet écart de taux est donc exprimé exclusivement en dollars et constitue par conséquent un bon indicateur du « rendement de commodité », c’est-à-dire de la volonté des marchés mondiaux d’acheter de la dette américaine à des rendements inférieurs à ceux de la dette d’autres pays, du fait du caractère « spécial » des bons du Trésor .

Le graphique de gauche présente l’évolution quotidienne de cet écart de taux en dollars à 10 ans, de janvier 2010 à juillet 2025. Il est clair que le rendement avantageux des obligations d’État américaines a disparu.

Alors qu’auparavant, le rendement à 10 ans était en moyenne inférieur d’environ 10 points de base aux rendements libellés en dollars des autres pays du G10, il affiche désormais une prime de 20 points de base.

Ce privilège exorbitant semble avoir disparu.

Il est moins évident de comprendre pourquoi ce privilège exorbitant a échoué à ce moment-là et pourquoi la prime que les États-Unis paient aujourd’hui n’a pas été affectée par les récentes imprudences budgétaires.

Le graphique de droite tente d’éclairer ce point.

Il compare la moyenne annuelle de la série chronologique du graphique de gauche (barres bleues) avec un différentiel similaire des ratios dette/PIB pour le même ensemble de pays (ligne noire), c’est-à-dire pour les États-Unis par rapport aux sept autres pays. La disparition de ce privilège exorbitant semble liée à l’augmentation progressive de la dette américaine par rapport à celle de ses pairs.

Si la politique budgétaire américaine continue de déraper, les marchés exigeront sans doute une prime de plus en plus élevée sur les obligations du Trésor.

La dette américaine deviendra alors de plus en plus insoutenable.

Brooks oubli de préciser que la vampirisation de la finance mondiale par les US se concrétise en grande partie par le carry-trade principalement venu du Japon.

Ce carry trade a été grandement fragilisé par la hausse des taux et il faut le maintenir voir lui en substituer d’autres.

Pour maintenir l’attractivité du carry trade pour les investisseurs japonnais il semblerait qu’une prime de presque 200 BP sur le 10 ans soit aujourd’hui nécessaire.

Bref les américains ne peuvent plus se financer sans offrir une prime conséquente sur les autres zones économiques.

Une des conséquences de cette situation se traduit par du bricolage et des refinancements concentrés sur les échéances courtes.

J’aimeJ’aime