3 Mars 2026

1. La plupart des titres nécessitent des précisions. En l’occurrence, il convient tout d’abord de préciser que je me réfère à un horizon court terme, plus précisément jusqu’à fin août. Ensuite, tandis que l’affirmation concernant la BCE est une prédiction assortie d’un degré élevé de probabilité subjective, celle concernant la Fed mêle une position normative affirmée à une prédiction partielle. Enfin, en principe, je n’anticipe pas de forte et durable hausse de l’inflation.

Naturellement, il est impossible de prévoir dans leur intégralité les conséquences de la guerre israélo-américaine contre l’Iran. Il est certain que les coûts de l’énergie augmenteront, au moins temporairement, et cette pression à la hausse sur l’inflation devrait dissuader la Réserve fédérale d’envisager de nouvelles baisses de taux, d’autant plus que l’inflation dépasse déjà largement son objectif de 2 %. Je prévois que, même après la nomination de Warsh, le FOMC ne disposera pas d’une majorité en faveur de baisses de taux. Les décisions devraient être guidées par l’évolution de l’inflation. Quant à la BCE, avec une inflation s’établissant respectivement à 1,7 % et 1,9 % en janvier et février, elle peut attendre avant de déterminer l’évolution probable de l’inflation et d’anticiper d’éventuels effets de second tour.

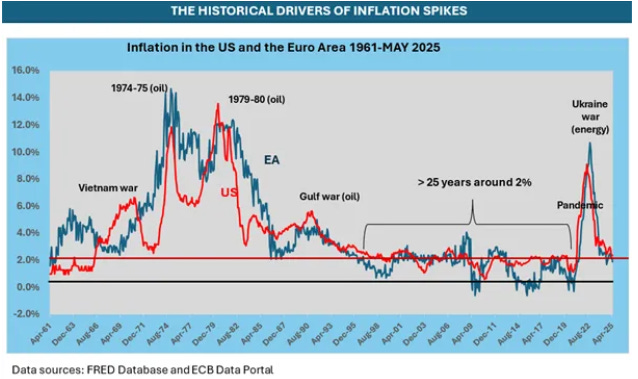

Même lors de chocs d’offre importants provoqués par des flambées des prix externes, la politique monétaire ne devrait pas procéder immédiatement à des hausses de taux importantes, mais plutôt attendre. « Laisser passer » la hausse initiale de l’inflation causée par un choc d’offre, lorsque l’inflation est inévitable, est la bonne approche. L’objectif est de maintenir des anticipations stables et de limiter les effets de second tour. Si l’inflation persiste et que les effets de rétroaction l’amplifient, des hausses de taux progressives seront alors appropriées pour la maîtriser. Il est vrai que les guerres et les flambées des prix des matières premières sont associées à tous les épisodes majeurs d’inflation dans les économies avancées. (voir graphique)

Un examen superficiel suggère que tous ces épisodes ont toujours été temporaires, bien que de durées différentes, car les hausses de coûts, sans adaptation des politiques macroéconomiques, devraient se répéter chaque année pour alimenter l’inflation, induisant directement une baisse de la demande, et conduiraient probablement à la fin du cycle de pression sur les coûts en quelques années.

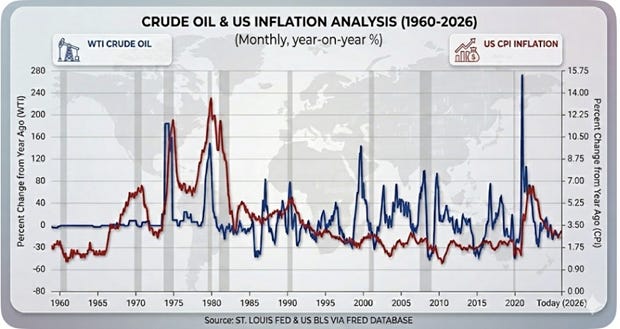

Néanmoins, comme l’illustre le graphique suivant pour les États-Unis, par le passé, les pics de prix du pétrole et leurs effets de stagflation ont engendré des récessions du PIB, mais pas en 2021-2025 :

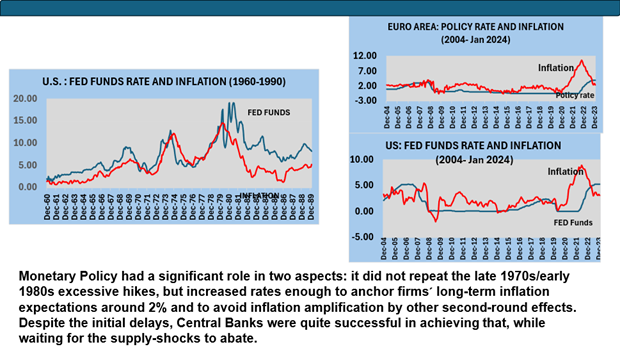

Outre la disparition de la spirale salaires-prix caractéristique des années 1960 et 1970, due au déclin des syndicats et de la négociation collective dans les économies capitalistes avancées, l’absence de récession durant la récente période inflationniste s’explique également par la prudence des banques centrales, qui ont appliqué les principes d’ajustement à l’inflation déclenchée par un choc d’offre. (Voir mon article « Quelques inquiétudes concernant le nouveau cadre monétaire de la BCE » : https://vconstancio.substack.com/p/a-few-concerns-about-the-ecbs-new?r=62v8e )

Comparez le comportement des taux d’intérêt directeurs cette fois-ci avec les excès Volcker de 1979-1982 :

2. Évaluation de l’ampleur possible de la crise.

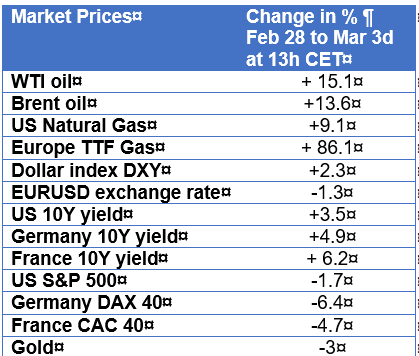

Le choc pétrolier actuel a été, jusqu’à présent, assez important, mais pas aussi grave que prévu au regard de l’évolution des prix ces dernières années. De ce fait, nous sommes encore loin du pic des prix de l’énergie en 2022. Le tableau ci-dessous illustre l’évolution des prix du marché depuis le début de la crise.

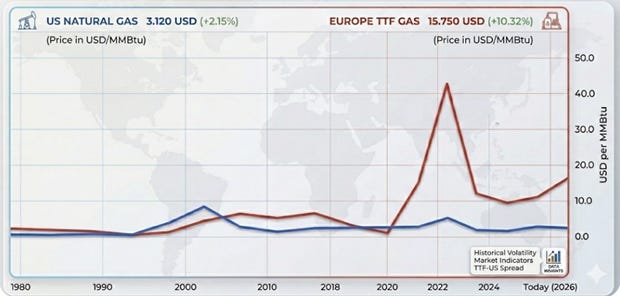

Tous les prix des produits énergétiques ont augmenté, mais la hausse des prix du gaz naturel en Europe est particulièrement marquée. Le graphique ci-dessous illustre l’évolution différente des prix du gaz naturel aux États-Unis, grand producteur, et en Europe, important importateur (prix en dollars par MMBtu). On observe un pic des prix du gaz en Europe en 2022.

Le pic des prix du TTF en Europe en 2022 était dû à l’invasion russe de l’Ukraine et aux sanctions européennes. Bien que cette hausse soit peut-être légèrement exagérée, il n’en reste pas moins que l’Europe importe 15 % de son gaz naturel du Qatar, dont la production est à l’arrêt suite aux attaques iraniennes.

Il est naturel de supposer que les prix du pétrole et du gaz naturel devraient être liés en termes de contenu énergétique et qu’il ne devrait pas y avoir d’écart de prix entre les États-Unis et l’Europe. Cependant, contrairement au pétrole, le marché du gaz naturel est régional et non mondial. Historiquement, le marché européen du gaz était dominé par des contrats indexés sur le pétrole (liés aux prix du Brent avec un décalage de 6 à 9 mois). Toutefois, depuis 2010, l’Europe a rapidement adopté la tarification de marché (TTF). Actuellement, la TTF est principalement influencée par ses propres facteurs d’offre et de demande (niveaux de stockage, débits des gazoducs norvégiens et arrivées de GNL). Le pétrole n’a d’impact qu’en période de forte volatilité.

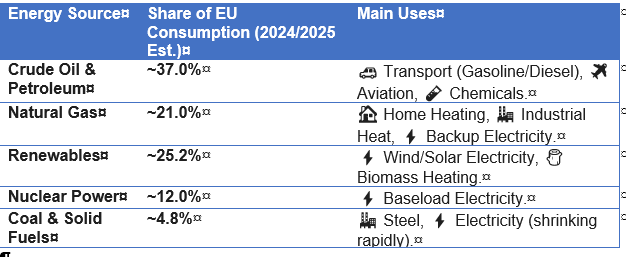

L’augmentation du prix du gaz naturel en Europe est très significative car 21 % de la consommation énergétique européenne provient du gaz naturel :

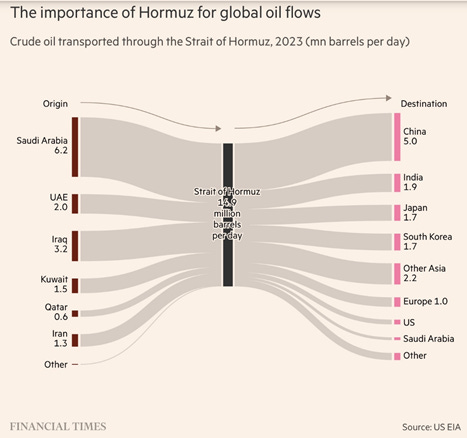

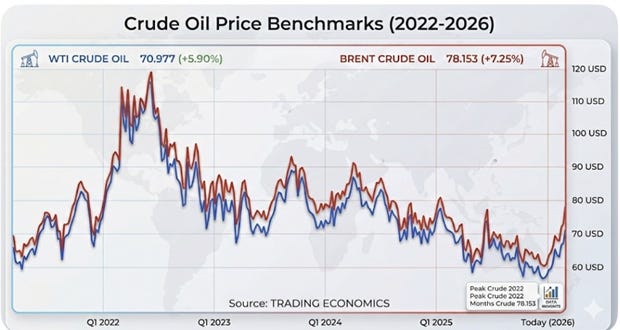

Concernant le pétrole, les prix du WTI américain et du Brent européen ont progressé respectivement d’environ 15,1 % et 13,6 %, après une hausse initiale de 13 % dimanche. Le marché sait que la production pétrolière iranienne ne représente que 3,2 % de la production mondiale et anticipe une fermeture de facto du détroit d’Ormuz de courte durée. Le Moyen-Orient produit environ 30 % de la production mondiale, la consomme localement et exporte une partie de sa production par oléoducs, approvisionnant ainsi le monde via le détroit d’Ormuz avec 20 % de la production pétrolière mondiale. Le graphique suivant illustre les pays de destination de ces 20 % de pétrole.

Le faible volume de pétrole acheminé vers l’Europe ou les États-Unis ne signifie pas que ces deux pays soient à l’abri des fluctuations des prix, car le marché pétrolier est mondial et les prix pratiqués dans une région ont des répercussions partout ailleurs, en fonction des différences de qualité. Le graphique ci-dessous illustre ce phénomène en comparant les prix du WTI américain au Brent européen. Le Brent est généralement légèrement plus cher que le WTI. Le graphique montre l’écart entre le prix du pétrole et son pic de 2022, voire même les niveaux de 2024.

En comparant l’impact de la situation actuelle à celui de la crise pétrolière de la fin des années 1970, deux différences majeures ressortent. L’OPEP a décidé que les hausses de prix du pétrole de 300 % en 1974 et de 100 % en 1979 ne se reproduiraient pas, et la part du pétrole dans le PIB est aujourd’hui bien inférieure à ce qu’elle était à l’époque.

Remarque : Ces chiffres sont basés sur le PIB corrigé de l’inflation. Bien entendu, nous consommons aujourd’hui plus de pétrole au total, mais beaucoup moins par dollar de valeur économique créée.

Il convient également de noter que les produits énergétiques représentent entre 9 % et 10 % de l’indice harmonisé des prix à la consommation de la zone euro et environ 6 % aux États-Unis.

(Les abonnés doivent s’inscrire gratuitement pour recevoir tous les articles par e-mail.)

Conclusions

En principe, les effets de la stagflation induits par la hausse attendue des prix de l’énergie ne seront pas historiquement dramatiques cette fois-ci si le conflit se termine rapidement. Cependant, ses conséquences pourraient se prolonger, contraignant la politique monétaire à relever progressivement les taux après l’été, sous réserve d’une forte accélération de l’inflation en fin d’année. Comme je l’ai évoqué dans des articles précédents, cette simple possibilité pourrait déstabiliser les marchés du crédit et des actions américains, qui anticipaient plusieurs baisses de taux au cours de l’année, engendrant une importante instabilité financière. La surévaluation des actions et la bulle spéculative liée à l’IA pourraient déclencher une correction significative, attendue de tous, suivie d’une récession américaine aux répercussions sur l’économie mondiale.