https://brunobertez.com/2026/04/01/debat-important-entre-bruno-bertez-et-isabelnet/

Comparer les multiples cours bénéfices c’est comparer le marché avec lui même comme si il fonctionnait de façon magique, déterminé uniquement par lui même et sa logique.

Or il est évident que le marché n’est pas auto-déterminé,meme les théories explicatives des marchés ont évolué! Meme les pratiques des gouvernements et de leurs gnomes monétaires se sont transformées.

La seule chose qui ne change pas c’est le couple peur /avidité des humains , et encore c’est à voir car les machines et autres algos ont peut être modifié cela, il suffit de voir l’efficacité des « buy the dip »!

Il n’y a que les fétichistes qui peuvent croire à l’autodétermination des bourses, comme ces joueurs de roulette qui croient qu’ils vont gagner parce qu’ils jouent en fonction de la séquence de numéros qui est affichée a coté de la table de jeu; le numero gagnant est déterminé non par la sequence de chiffres qui précède le jeu de la bille, mais par les caractéristiques physique objectives du jet de la bille, le geste du lanceur, la table etc; le tableau qui a été placé à cote de la roulette est le refuge de notre ignorance et il est là pour créer l’illusion que notre perspicacité peut nous permettre de gagner.

La détermination des cours boursiers est endogène et exogène ce qui veut dire qu’ils sont détermines par la logique interne de l’univers boursier et monde extérieur constitué par la masse liquidités financières contre quoi on échange les actifs financiers et par le monde extérieur complexe et sa perception! Monde extérieur complexe constitué par l’économie réelle, ses mouvements , ses réaménagements perpétuels , les propagandes, les modes etc etc

Or le monde extérieur au jeu boursier a considérablement évolué au fil des décennies , sa financiarisation s’est fortement renforcée, les apprentissages du jeu ont modifie les comportements, les économies et leur perception ont été bouleversées, les marchés ont été pris en mains et ne sont plus libres, ce sont des outils, il y a beaucoup beaucoup plus d’argent qui circule , le crédit a remplacé l’épargne, le capital propre joue un role moins central que l’accès au credit, il y a plus de levier, plus de transactions etc

Le concept même du facteur temps a été bouleversé par la montée du phénomène d’anticipation doublé de celui de croyance. La notion de risque a été déplacée, elle a changé de contenu .

EN PRIME

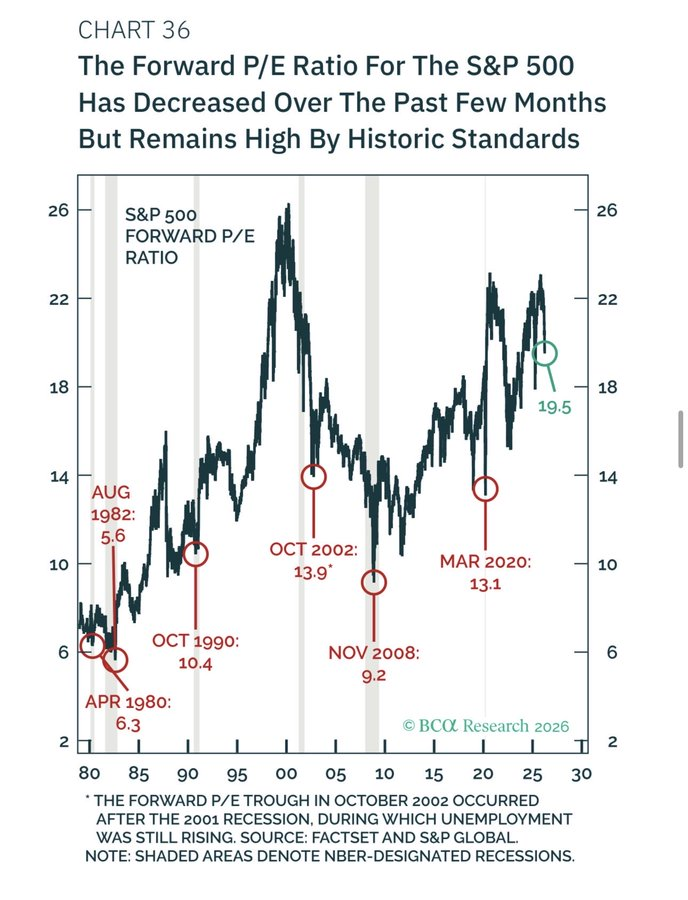

Le ratio cours/bénéfice prospectif du S&P 500 est de 19,5x.

Ça semble raisonnable.

Jusqu’à ce qu’on regarde l’histoire.

À chaque creux majeur du marché :

Août 1982 : 5,6x

Avr 1980 : 6,3x

Oct 1990 : 10,4x

Oct 2002 : 13,9x

Nov 2008 : 9,2x

Mar 2020 : 13,1x

Aujourd’hui : 19,5x.

Le marché est descendu de 22x. Mais 19,5x n’est pas bon marché.

Pas selon n’importe quel standard historique.

Au creux de 2008, le marché se négociait à 9,2x les bénéfices. Aujourd’hui, il se négocie à plus du double de cela.

Pour que le marché atteigne les bas historiques de crise — le S&P 500 devrait chuter de 50 % supplémentaires.

La correction a peut-être commencé. Elle est loin d’être terminée.