Le marché obligataire sonne l’alarme : la fin de l’argent bon marché ?

Quelque chose est en train de changer profondément sur le marché des obligations d’État.

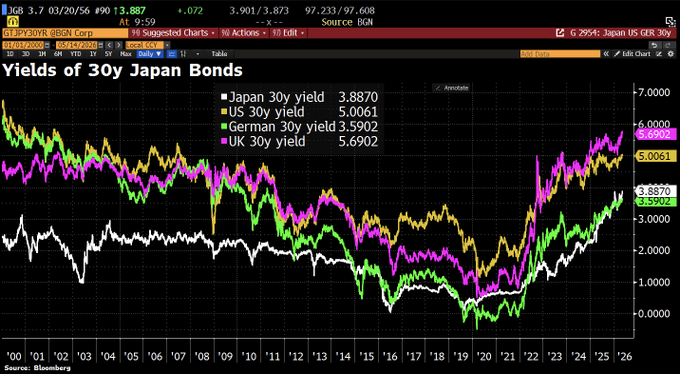

Le graphique Bloomberg des rendements à 30 ans des emprunts d’État des États-Unis, du Royaume-Uni, du Japon et de l’Allemagne le montre avec une clarté brutale : après des décennies de baisse continue jusqu’à des niveaux proches de zéro (voire négatifs en Europe et au Japon), les rendements ont explosé depuis 2022 et continuent de grimper.

Les niveaux atteints aujourd’hui étaient à peine imaginables il y a encore cinq ans :

- États-Unis : 5,01 %

- Royaume-Uni : 5,69 %

- Japon : 3,89 %

- Allemagne : 3,59 %

Ce n’est pas seulement un effet mécanique de l’inflation post-Covid. Bien sûr, la hausse des prix a joué un rôle initial. Mais le mouvement post Covid a persisté persistant, surtout sur les maturités longues, et il a été relayé par un doute plus fondamental des investisseurs : jusqu’à quand les États pourront-ils financer des dettes publiques toujours plus élevées, des fonds spéciaux exceptionnels et des déficits structurels avec de l’argent bon marché ?

L’Allemagne incarne particulièrement ce basculement psychologique.

Pendant des décennies, le Bund était le symbole de la stabilité financière européenne. Le « frein de la dette » (Schuldenbremse), la rigueur budgétaire et la réputation de sérieux fiscal donnaient le sentiment que la solidité allemande était une évidence. Ce sentiment se fissure aujourd’hui. Le coût du financement augmente, la croissance reste atone, tandis que les attentes envers l’État (transition énergétique, réarmement, protection sociale) ne cessent de s’alourdir.

Le plus remarquable, c’est que le marché obligataire – par nature le plus rationnel, le plus patient et le plus clairvoyant – commence à perdre confiance.

Quand les investisseurs exigent une prime de risque plus élevée sur les dettes souveraines à très long terme, ce n’est plus seulement une question de coûts de financement supplémentaires.

C’est le signal que la soutenabilité du système et singulierement que les trajectoires budgétaires sont remise en cause.

Ce changement de régime a des implications qui dépassent largement les chiffres :

- Pression accrue sur les budgets publics déjà tendus

- Risque de spirale « taux élevés → déficits plus lourds → taux encore plus élevés »

- déprecitaions colossales des actifs anciens détenus par les banques et les compagnies d’assurances

- Nécessité, pour les gouvernements, de choisir enfin entre austérité, hausse des impôts ou réduction des dépenses

- Remise en question du modèle « dette sans douleur » qui a prévalu depuis la crise de 2008

Le marché obligataire n’est pas en train de paniquer parce que les artifices de la monétisation indirecte masquent encore l’ampleur du phénomène de méfiance devant les dettes longues des gouvernements.

Si la monétisation et l’ingénierie venaient à être mis en cause, la difficulté à financer et refinancer les dettes longues apparaitrait dans toute son ampleur .

Je veux dire par là que les subterfuges malsains comme le « basis trade » masquent encore la crise sous jacente , les taux actuels ne sont pas des vrais taux d’équilibre. Surtout si l’inflation remonte .