L’objectif de l’investissement étant d’accumuler une véritable richesse – une capacité accrue à payer pour des biens et des services –, l’investisseur à long terme doit se concentrer sur les rendements réels, et non nominaux.

– John Bogle, Le bon sens en matière de fonds communs de placement

Joe Calhoun

Un débat animé fait rage actuellement quant à la justification des valorisations boursières élevées d’aujourd’hui.

D’un côté, les investisseurs plus prudents – comme moi – mettent en avant le ratio cours/bénéfice de Shiller, l’indicateur Buffett, le rendement historiquement bas du S&P 500 et la concentration de cet indice sur quelques entreprises aux perspectives de bénéfices futurs très élevées, comme autant de preuves d’un risque supérieur à la normale.

De l’autre côté, les investisseurs plus audacieux soulignent l’immense potentiel de l’IA et affirment que ces techniques de valorisation ne font qu’anticiper un avenir si radieux que nous devrons tous porter des lunettes de soleil en touchant nos allocations chômage.

Bon, ce n’est peut-être pas exactement ce qu’ils disent, mais des valorisations élevées impliquent effectivement des attentes élevées. Malheureusement, ces attentes ne sont pas toujours comblées, sinon cet argument serait tout à fait valable.

On entend souvent dire que la valorisation est un mauvais indicateur de timing, et je réponds : oui, je le sais, et c’est précisément pourquoi je l’ai dit dans un article que j’ai écrit il y a quelques semaines.

La valorisation est un mauvais indicateur de timing car elle n’a pas été conçue à cet effet ; c’est un outil d’évaluation des risques. Lorsque les valorisations sont élevées, le risque l’est aussi, et inversement. Les valorisations ne sont pas élevées parce que la situation est favorable aujourd’hui ; elles résultent de fortes attentes concernant l’avenir. Si ces attentes ne sont pas comblées, la chute peut être brutale.

À l’inverse, des valorisations faibles impliquent de faibles attentes. Si ces attentes ne sont pas comblées, parce que l’avenir est plus sombre que prévu, le marché a moins de marge de chute. Tomber de son toit fait mal ; tomber d’un gratte-ciel est mortel. Je dis simplement qu’avec des attentes aussi élevées, il serait peut-être judicieux de revoir nos ambitions à la baisse.

La plupart des commentaires sur cet article laissaient entendre que je me contentais de spéculer sur les fluctuations du marché, ce qui est faux. C’est vrai, et je ne le recommande pas, du moins pas de la manière dont la plupart des gens l’entendent. L’une des erreurs les plus fréquentes que j’ai constatées chez les investisseurs au cours de mes presque quarante années d’expérience est de considérer l’investissement comme un jeu du tout ou rien. Des valorisations élevées ne signifient pas « vendez tout ! ». Des valorisations élevées pour une classe d’actifs signifient simplement qu’il est probablement préférable de ne pas en posséder autant que d’habitude. Si tant d’investisseurs commettent cette erreur, c’est parce qu’ils ignorent le montant qu’ils devraient normalement investir. Ils l’ignorent car ils n’ont aucun plan, aucune stratégie à long terme, si ce n’est d’essayer d’acquérir les actifs qui montent et de se débarrasser de ceux qui baissent. C’est la recette de l’échec.

Je pourrais utiliser un cliché sur l’absence de planification ou une analogie avec le conflit actuel au Moyen-Orient, mais je m’en abstiendrai.

Une autre objection fréquente à mon article « Les actions sont chères » concerne les méthodes d’évaluation que j’ai choisies. Le rendement du dividende n’a plus la même signification qu’auparavant, notamment à cause des rachats d’actions.

L’indicateur Buffett, par exemple, mesure le chiffre d’affaires mondial et non seulement celui du marché national, et les entreprises à faible intensité capitalistique affichent des marges bénéficiaires plus élevées. Certaines de ces critiques sont justifiées, mais d’autres sont erronées. Certes, les rachats d’actions représentent une part importante du retour de capital aux actionnaires, mais ils sont aussi plus faciles à mettre en œuvre et plus susceptibles d’être réduits que les dividendes.

L’argument que je trouve le moins convaincant est le suivant : le ratio cours/bénéfice de Shiller serait plus faible sans la COVID-19. Il est le moins convaincant car, tout simplement, il est faux. Le ratio cours/bénéfice de Shiller utilise une moyenne de dix ans de bénéfices réels comme dénominateur, et les critiques affirment que les bénéfices ont fortement chuté pendant la pandémie, ce qui signifie que le dénominateur est artificiellement bas. Or, la force du ratio cours/bénéfice de Shiller réside dans le fait qu’il ne se base pas sur les bénéfices d’une seule année. Dans ce cas précis, les critiques ont raison de dire que les bénéfices ont été faibles en 2020 ; comment aurait-il pu en être autrement après plusieurs mois de paralysie de l’économie ? Mais ce que les critiques oublient, c’est que, tout comme les bénéfices ont été artificiellement faibles en 2020, ils ont également été artificiellement élevés en 2021. Si la croissance des bénéfices s’était simplement poursuivie sur sa lancée antérieure – sans COVID-19, sans récession ni rebond des bénéfices –, le dénominateur du ratio de Shiller serait sensiblement le même qu’aujourd’hui. Seul le numérateur pourrait différer. Le marché serait-il aussi élevé qu’aujourd’hui sans la COVID ? Probablement pas.

Je comprends cependant pourquoi les investisseurs n’apprécient pas les articles sur les valorisations boursières élevées.

La plupart du temps, ces articles se contentent de dire qu’il faut « réduire son exposition aux actions » (ou investir dans le fonds de l’auteur ou s’abonner à sa newsletter) sans donner de conseils pratiques sur l’utilisation de cet argent. Cela s’explique en partie, du moins dans mon cas, par le fait qu’en tant que fiduciaire, je ne peux pas donner de conseils personnalisés à un investisseur sans connaître sa situation.

J’écris ces articles chaque semaine pour mes clients et prospects et pour moi-même. Écrire me permet de mettre mes idées à voix haute et je suis reconnaissant à ceux qui les trouvent utiles, mais je continuerais à écrire même si personne ne me lisait.

Aujourd’hui, j’aimerais tenter de réduire un peu ce fossé et expliquer ce que j’entendais par « il n’est peut-être pas trop tôt pour commencer à réduire ses mises » dans un article précédent. J’ai abordé ce sujet plus en détail dans cet article :

Cela ne signifie pas qu’il faut vendre toutes vos actions – les optimistes aveugles sont comme des écureuils aveugles. Cela signifie simplement qu’il faut envisager de vendre avant d’acheter. Examinez la répartition de vos actifs ; si vous êtes investi en actions, un rééquilibrage impliquera probablement d’en vendre une partie. Il pourrait être judicieux de conserver davantage de liquidités que d’habitude. Vous pourriez également envisager de vous protéger contre l’inflation.

Ces affirmations étaient volontairement vagues, mais je souhaite m’attarder sur le dernier point. Si j’ai suggéré de vous protéger contre l’inflation, c’est pour une raison, même si cette raison n’est pas liée à l’inflation en elle-même. Il s’agit plutôt de savoir comment obtenir cette protection. Je faisais référence aux TIPS (Treasury Inflation Protected Securities), des titres du Trésor indexés sur l’inflation. Les TIPS ajustent le capital de vos obligations en fonction de l’indice des prix à la consommation et versent des intérêts. C’est le seul moyen garanti par l’État de protéger votre pouvoir d’achat. La fiabilité de l’IPC pour mesurer l’inflation est un tout autre sujet que nous n’aborderons pas aujourd’hui.

Si nous réduisons notre exposition aux actions, nous devons investir ces liquidités quelque part, et toutes les options ne se valent pas. La réaction classique face à une flambée des cours boursiers comme celle que nous avons connue consiste à rééquilibrer son portefeuille selon sa répartition stratégique, à condition d’en avoir une.

Supposons, pour les besoins de la démonstration, que votre répartition stratégique soit la classique répartition 60 % actions / 40 % obligations. Sans rééquilibrage, la part des actions dépassera les 60 % au fil du temps, car elles génèrent des rendements supérieurs à ceux des obligations. Rééquilibrer son portefeuille signifie simplement vendre suffisamment d’actions pour revenir à 60 % d’actions et réinvestir le produit de ces ventes dans la partie obligataire. Une fois cette opération terminée, vous aurez vendu des actions et le rendement attendu et la volatilité de votre portefeuille seront de nouveau en adéquation avec votre tolérance au risque.

Il est acceptable de laisser votre répartition d’actifs fluctuer légèrement – la dynamique des marchés est bien réelle et il faut en tirer parti – mais il est important que les pourcentages ne s’éloignent pas trop de votre répartition idéale.

J’ai cité John Bogle plus haut à propos des rendements réels à dessein. Investir, c’est se constituer un véritable patrimoine ; l’argent n’est qu’un moyen, et non une fin en soi. La création de richesse ne se résume pas à une consommation différée (l’épargne) ; investir, c’est accroître le pouvoir d’achat de ce patrimoine accumulé. Après déduction de l’inflation et des impôts, ce que vous recherchez, c’est la possibilité d’acheter davantage. Les rendements nominaux flattent votre ego ; après impôts, les rendements réels permettent à votre famille de subvenir à ses besoins.

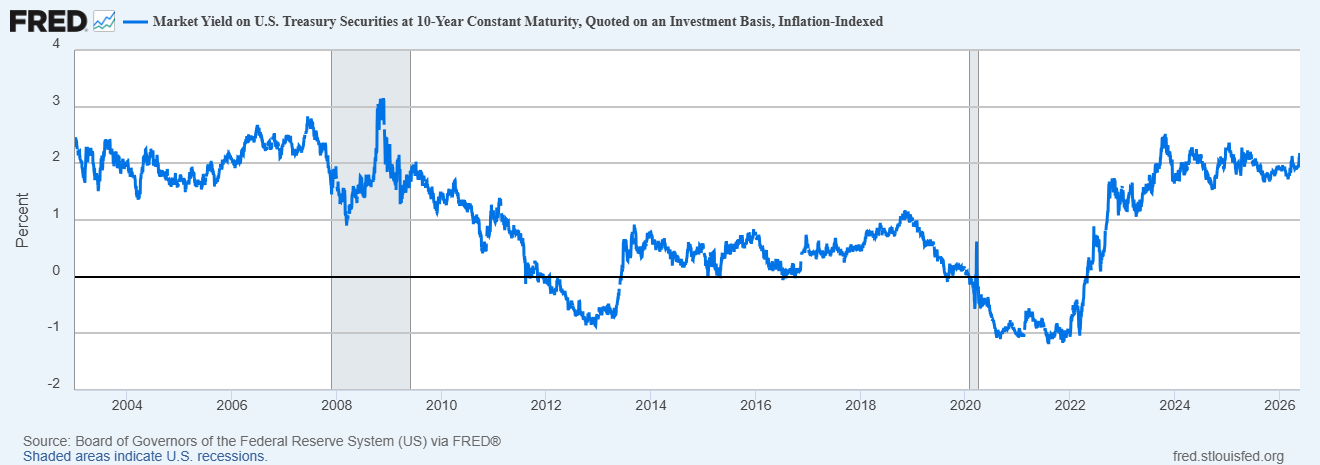

Le marché des TIPS offre actuellement une opportunité unique. Le rendement des TIPS à 10 ans dépasse les 2 %, un rendement réel suffisamment élevé pour probablement améliorer la performance attendue de votre portefeuille 60/40 en remplaçant simplement les obligations du Trésor nominales par des TIPS.

Historiquement, un rendement réel supérieur à 2 % (2,18 % actuellement) est considéré comme bon. La dernière fois qu’un investisseur a eu l’opportunité d’acheter des TIPS à 10 ans avec un rendement supérieur à 2 % remonte à 2006-2008, période durant laquelle les rendements ont brièvement atteint 3 %. Par la suite, le rendement réel à 10 ans est tombé sous la barre des 1 % début 2011, est devenu négatif en 2012-2013 et est resté inférieur à 1 % jusqu’à l’automne 2018. Il a rapidement baissé à nouveau et les rendements sont redevenus négatifs au début de la pandémie de COVID-19. Ils ont atteint un plancher historique de -1,19 % durant l’été 2021. Bien sûr, la situation était bien différente lorsque les rendements étaient aussi élevés auparavant, et je ne serais pas du tout surpris de les voir continuer à augmenter. Mais tout taux supérieur à 2 % devrait commencer à attirer votre attention.

Remplacer vos obligations par des TIPS n’entraînerait qu’une légère réduction de votre allocation en actions, mais vous protégerait également de l’inflation future, qui, d’après ce que j’ai entendu, pose problème actuellement. D’autres ajustements tactiques permettent une plus grande réduction du risque sans sacrifier le rendement. Les REITs affichent des rendements réels historiques similaires à ceux des actions (environ 6,5 % chacun) et une corrélation relativement faible. Cela pourrait permettre une réduction plus significative de votre allocation en actions habituelle – de 5 à 10 % environ – sans compromettre le rendement potentiel. Vous passeriez ainsi d’un actif cher à un actif bon marché. Les REITs ont été le secteur le moins performant du marché ces 5 à 10 dernières années. Elles se négocient à environ 15 fois leurs FFO (fonds provenant des opérations, l’équivalent des bénéfices pour une REIT) et nombre d’entre elles se négocient en dessous de leur valeur liquidative. Le télétravail est souvent invoqué pour éviter les REITs, mais cela ne concerne qu’une part relativement restreinte du marché. Les ratios d’endettement sont également historiquement bas.

Bien sûr, avec les REITs, il n’y a pas de garanties comme avec le passage aux TIPS. Et il y a aussi des limites à cette stratégie ; par exemple, il est préférable d’acheter des obligations individuelles plutôt qu’un fonds commun de placement ou un ETF. De plus, ces deux stratégies ont des conséquences fiscales, ce qui les rend plus adaptées à un compte à imposition différée (IRA) ou à un compte exonéré d’impôt (Roth IRA). Mais constituer un portefeuille qui répond à vos attentes en matière de risque et de rendement, même sans une allocation complète aux actions, n’est pas si difficile.*

Des rendements réels élevés sont également un signal. Les taux d’intérêt réels correspondent au point d’intersection entre l’épargne et l’investissement. Ils augmentent en cas de hausse de la demande de crédit (centres de données, déficits budgétaires) par rapport à l’offre de fonds prêtables (baisse du taux d’épargne, rapatriement des capitaux étrangers). Qu’est-ce que cela nous apprend sur la conjoncture économique actuelle ? Je reviendrai sur cette question ultérieurement.

Ajuster votre portefeuille parce qu’un actif est fortement – voire surévalué – ne signifie pas l’abandonner complètement. Il s’agit de restructurer votre portefeuille pour atteindre vos objectifs financiers autrement. Il s’agit de ne pas suivre la foule lorsqu’elle imite une horde de lemmings. Et avant que vous ne perdiez votre temps à faire des recherches, oui, un groupe de lemmings est appelé une « horde » et non, ils ne se suicident pas réellement en masse. Mais c’est une excellente métaphore boursière car ce qu’ils font réellement, c’est paniquer lorsque leur population devient trop importante. Ce qui ressemble beaucoup à ce qui se passe lorsqu’un grand marché haussier s’achève. Ne soyez pas un lemming.

Joe Calhoun