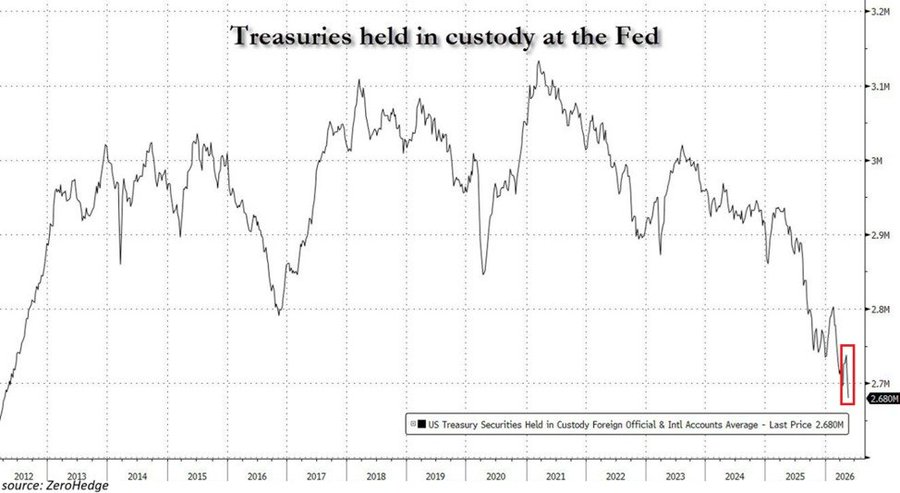

Les bons du Trésor américain détenus à l’étranger sous la garde de la Fed sont tombés à 2 680 milliards de dollars, le niveau le plus bas depuis 2012.

Cette mesure évalue la valeur des obligations émises par le gouvernement américain détenues au nom de gouvernements étrangers, de banques centrales et d’autres institutions internationales par le biais de comptes à la Réserve fédérale.

Depuis mars 2025, les avoirs en bons du Trésor des institutions étrangères ont diminué de -265 milliards de dollars.

La baisse s’est accélérée depuis le début de la guerre en Iran, les avoirs ayant chuté d’environ 120 milliards de dollars en seulement 3 mois.

À titre de comparaison, les bons du Trésor détenus en garde à la Fed ont atteint un pic de 3 140 milliards de dollars en mars 2021.

Cela survient alors que les banques centrales et gouvernements étrangers ont vendu des bons du Trésor pour lever des dollars américains afin de soutenir leurs monnaies face aux pressions inflationnistes dues à la flambée des prix du pétrole.

Les acteurs étrangers réduisent leur exposition à la dette du gouvernement américain.

Les Treasuries US détenus en custody par la Fed pour le compte d’institutions étrangères (gouvernements, banques centrales, etc.) sont tombés à 2,68 trillions de dollars, leur plus bas niveau depuis 2012.

- Baisse récente : -265 milliards (accélération claire depuis le début de la guerre en iran ).

- Comparaison historique : pic à 3,14 trillions $ en mars 2021.

Ces « custody holdings » mesurent uniquement les Treasuries détenus via les comptes de la Fed , pas la totalité des avoirs étrangers en Treasuries, qui sont autour de 9,3 T .

C’est un indicateur suivi car il reflète le comportement des banques centrales et gouvernements étrangers.

La raison invoquée est classique :

- Choc pétrolier lié à la guerre en Iran donc hausse forte des prix du pétrole.

- Pays importateurs de pétrole (émergents surtout) voient leur monnaie se déprécier face au dollar.

- Pour défendre leur devise, ils vendent des Treasuries pour obtiennir des dollars qui permettent d’ intervienir sur le marché des changes.

:D’ou une demande accrue de USD pour la défense des devises; mais les rendements émericains se trouvent sous pression haussière . Cela renchérit le coût de la dette américaine (déjà très élevée).

Si ce mouvement devient structurel il pourrait compliquer le financement du déficit américain. Ce n’est pas une crise de confiance dans la dette US, mais plutôt la démonstration que les chocs géopolitiques se transmettent très vite aux marchés financiers via le canal pétrole/devise. On retrouve exactement la même dynamique qu’en 1973 ou 2008, mais dans un monde où la dette américaine est beaucoup plus élevée.

[Reuters] Les actions reculent, le pétrole progresse sur fond d’escalade des tensions dans le Golfe

[Reuters] Le cessez-le-feu entre les États-Unis et l’Iran est en train de se défaire

[CNBC] L’inflation énergétique a été plus persistante que prévu : Goolsbee, de la Fed

[WSJ] L’armée américaine mène de nouvelles frappes contre l’Iran

[WSJ] Le marché noir en haute mer qui assure le flux illicite du pétrole iranien

[WSJ] Un million d’acheteurs de voitures neuves ont disparu et ne sont pas près de revenir.

[WSJ] La Chine exporte ses usines dans le monde entier et inquiète la concurrence

[FT] L’Ukraine inverse la tendance

[FT] Bill Gross : La gloire hégémonique de l’Amérique est menacée