Il y a donc quelque chose qui peut briser le boom du marché boursier et celui de l’IA.

Ce quelque chose, c’est une statistique surprenante, une statistique qui en elle même est positive, bonne: l’emploi est plus fort que prévu!

Cela devrait donner à réfléchir!

D’abord cela confirme mon hypothèse de plusieurs décennies: les bourses ne sont pas haussières parce que le système va bien , non elles sont haussières parce que cela va mal, parce que le fond est mauvais, négatif.

j’ai écrit au moins une dizaine de fois mon fameux

« Vive les crises, elles nous enrichissent.«

Cette exclamation résume tout mon cadre analytique ; la hausse des bourses est fondamentalement produite par les politiques monétaires dites « inflationnistes »,* c’est à dire les politiques de création de crédit, de monnaie et d’avilissement de l’argent.

- *je répète une nouvelle fois que l’inflationnisme est la pratique qui consiste à traiter tous les problèmes du système par le report dans le temps et par la production de crédit, de dettes, de monnaie et quasi monnaie; l’inflation des prix des biens et des services n’est qu’une conséquence non voulue des pratiques monétaires inflationnistes.

La crise, les crises , la situation de crise endogène , fondamentale et radicale du système du capitalisme financiarisé l’obligent à produire un minimum sans cesse croissant de dettes, de crédit, de quasi monnaie et de monnaie, bref de promesses ; il le faut pour masquer les déséquilibres présents et les repousser dans le futur.

Plus il y a tendance à la crise et plus il faut produire de monnaie et de quasi monnaie et donc plus, mécaniquement, les bourses montent. la Bourse c’est l’échange de titres relativement rares (surtout avec les buy backs) contre des monnaies de plus en plus abondantes,

LA BOURSE EST UN RAPPORT DE RARETE ENTRE LE CAPITAL-ARGENT ET LE CAPITAL-PAPIER. PLUS IL Y A DE MONNAIE PLUS ELLE PERD DE SA VALEUR RELATIVE CONTRE LE PAPIER.

LA HAUSSE AI-JE EXPLIQUE A LONGUEUR DE COLONNES EST UNE HAUSSE DE MISERE.

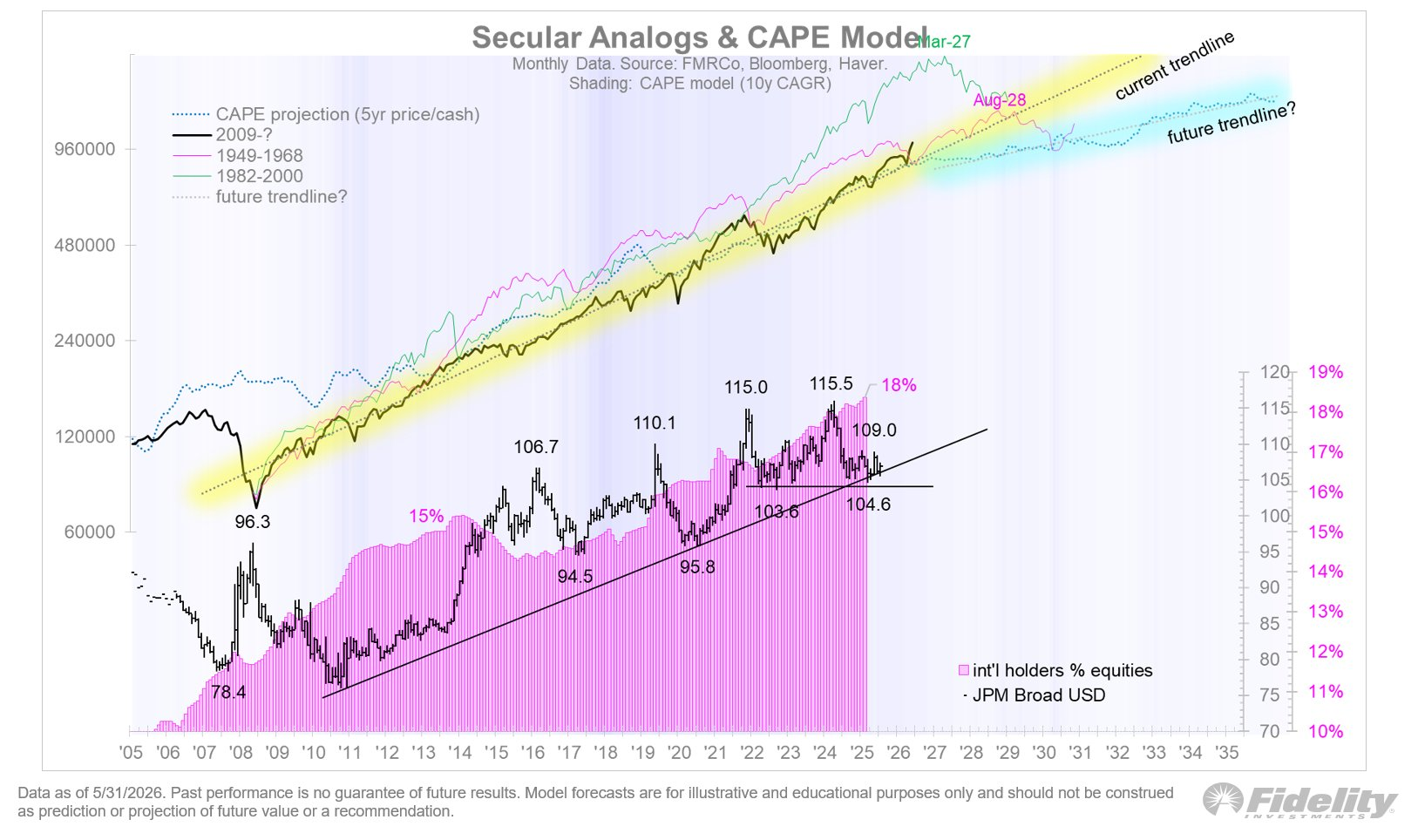

C’EST POUR CELA QUE LE MARCHE BOURSIER AMERICAIN EST EN TENDANCE HAUSSIERE DE LONGUE DUREE DEPUIS AVRIL 2009!

Depuis Avril 2009, sortie de la crise de surendettement dite des subprimes, nous sommes dans un super-cycle haussier (ou « secular bull market »), c’est-à-dire une très longue période de hausse des actions, comparable à celles de 1949-1968 et 1982-2000.

Pourquoi Avril 2009? Parce que c’est le moment ou le système américain s’est donné les moyens à la fois de s’installer dans les pratiques inflationnistes, a choisi de tricher et de s’installer dans le mensonge comme l’avait fait le système japonais avant lui.

En avril 2009 on s’est doté de l’instrument magique, miracle de l’inflationnisme.

En avril 2009 on a brulé les vaisseaux et largué les amarres pour s’en aller vers l’Aventure, une Aventure dont on ne peut jamais revenir, à sens unique.

La décision princeps , est intervenu le 9 avril 2009. C’est celle qui a tout permis c’est le changement des règles comptables FASB pour assouplir l’évaluation à la juste valeur (fair value / mark-to-market) .

Cette décision a permis de « masquer » une partie des pertes latentes dans les bilans en 2009; nous sommes entrés dans le mark to fantasy!

Sous forte pression politique et des banques (Congrès, Trésor), le FASB a assoupli les règles pour éviter des dépréciations massives qui aggravaient la crise des bilans.

- FSP FAS 157-4 (« Determining Fair Value When the Volume and Level of Activity for the Asset or Liability Have Significantly Decreased and Identifying Transactions That Are Not Orderly ») :

Ce document donne plus de flexibilité aux banques et institutions financières pour valoriser les actifs illiquides sans se baser uniquement sur des prix de marché . Il permet d’utiliser davantage de modèles internes et d’hypothèses au lieu d’une marque à marché stricte. - 2 avril 2009 : Vote et annonce initiale du FASB sur les assouplissements (3 FSP au total, dont 157-4).

- 9 avril 2009 : Publication officielle de FSP FAS 157-4.

Le grand assouplissement « controversé » pour la crise est bien celui d’Avril 2009.

Le 11 Avril 2009 j’ai écrit que je redevenais haussier sur le marché boursier.

Beaucoup de gens qui archivent mes articles peuvent les retrouver et les publier. Depuis je n’ai jamais, malgré toutes les crises, cessé d’étre haussier et je n’ai jamais fait vendre même pendant le Covid. J’ai nié le retournement fondamental du Covid et persévéré; simplement à un moment donné si mes souvenirs sont bons c’était en Aout 2013 j’ai dit que ce n’était plus une hausse rationnelle de valeur fondamentale mais que nous entrions dans l’imaginaire de la spéculation et que je ne donnerais plus de conseils car c’était l’affaire de chacun de décider ou non de jouer.

Ce qui a achevé de me persuader du bien fondé de mon hypothèse de base sur l’inflationnisme, c’est quand Bernanke a déclaré en Mai /Juin 2013 lors du Taper Tantrum :

« nous ne laisserons plus jamais les conditions financières se resserrer« . L’equivalent du fameux « plus jamais cela » Friedmanien post 1929.

Le changement comptable a donné au jugement managérial, toute latitude pour réduire les pertes et stabiliser les bilans.

Après lors des crises comme celles des banques régionales on a largement utilisé la créativité comptable pour autoriser les faux bilans y compris celui de la Fed, et lors de la hausse des taux longs aprèsle resserrement Canada Dry il est devenu normal de ne pas déprécier et comptabiliser les dévalorisations mécaniques des actifs financiers produites par les hausse de taux.

C’est un monde de fantaisie, un imaginaire et comme tout le monde est complice, cela marche; cela marche tant que l’on peut masquer la réalité de l’insolvabilité par la mer des liquidités; « tant que l’on peut cacher ceux qui se baignent nus »!

Cela peut durer, durer jusqu’au moment ou les limites se manifestent par hausse des prix des biens et services, hausse du CPI et la perte de contrôle des taux longs, le taux du 10 ans des Treasuries.

Ce mode de gestion peut durer très longtemps mais il faut éviter qu’il s’emballe et il faut éviter qu’il bute sur ses limites endogènes .

Ses limites endogènes sont :

-l’inflation des prix des biens et des services

-la chute du change, la révulsion et la fuite devant le dollar

-la perte de contrôle des taux longs

Lourde chute de la Bourse US vendredi 5 juin 2026.

Une journée très difficile pour les marchés américains, marquée par une forte vente massive, surtout dans la tech.

La raison principale : un rapport sur l’emploi bien plus fort que prévu (172 000 postes créés en mai, environ le double des attentes), ce qui a ravivé les craintes de hausses de taux par la Fed.

En clair, cela va trop bien , donc la Fed non seulement ne vas pouvoir « arroser », baisser les taux mais elle va peut-être être obligée de dire qu’elle va resserrer!

Principaux indices à la clôture :

| Indice | Clôture | Variation points | Variation % |

|---|---|---|---|

| Dow Jones | 50 866,78 | -695,15 | -1,35 % |

| S&P 500 | 7 383,74 | -200,57 | -2,64 % |

| Nasdaq Composite | 25 709,43 | -1 121,53 | -4,18 % |

| Russell 2000 (small caps) | 2 833,50 | -101,83 | -3,47 % |

C’est la pire journée de l’année pour le S&P 500 et le Nasdaq , pire séance depuis plus d’un an pour le Nasdaq:

Techs lourdement touchée : Nvidia -6 %, Broadcom -8 %, Micron -13 %. Les valeurs IA et semi-conducteurs ont subi des pertes massives avec environ 1 000 à 1 800 milliards $ de capitalisation boursière envolés au paradis du pognon sur la journée.

Le Dow a mieux résisté grâce à une meilleure répartition sectorielle.

Le VIX soi disant indice de peur a bondi de +39 % environ, à 21,51.

Bref comme disent les médias, hier soir on a vendu le risque, on a vendu les billets de loterie .

Réaction a été immédiate sur les taux et les rendements:

Rendements obligataires en hausse :

10 ans , passé au-dessus de 4,5 %.

2 ans, au plus haut depuis un an (~4,16 %).

Le CME FedWatch Tool donne une probabilité de hausse de taux d’ici fin 2026 qui passe de 45-50 % à 70 % après le rapport.

Les attentes de baisses de taux pour 2026 ont quasiment disparu.

Cela renforce l’idée que la Fed maintiendra des taux élevés plus longtemps , voire qu’elle pourrait devoir hausser les taux si l’inflation reste collante.

Le Nasdaq, très concentré sur ces secteurs, a subi la plus forte correction avec -10% sur les semi conducteurs.

- Kevin Warsh nouveau président de la Fed nommé par Trump débute dans un environnement compliqué : marché du travail solide et inflation persistante.

- La Fed reste en mode « wait and see », mais le rapport renforce le focus sur l’inflation plutôt que sur l’emploi.

- Prochaine réunion FOMC : 17 juin 2026

Les médias finissent par comprendre : « Good news is bad news » affiche Bloomberg TV

Un chiffre d’emplois plus élevé que prévu va gêner la Fed Kevin Warsh. Avec une inflation proche de 4 %.la Fed va devoir faire des contorsions verbales et réthoriques délicates sinon ridicules pour dépasser la sinistre alternative:

-Augmenter les taux , risquer un déclin supplémentaire du moral des consommateurs et une vague de deleveraging boursier

-Ou ne pas augmenter et admettre que les politiques de la Fed ne concernent pas seulement la stabilité des prix et l’emploi maximum, mais aussi la stabilité boursière et la soutenabilité de la dette.

Elle va peut-être être inventive et, comme Powell en son temps, utiliser toutes les ressources magiques de la Com!

Si la bourse va bien parce que ça va mal alors le chiffre de vendredi ne suffit pas à dire que ça va bien.Les niveaux atteints sont stratosphériques et le levier est tel que toute prise à contre pieds peut déclencher des mouvements violents. Si le marché avait attendu un chiffre fort et qu’il était sorti faible la réaction aurait pu être la même.La secousse de vendredi va surement avoir des répliques et calmer les ardeurs à courte terme mais je pense qu’il faudra autre chose pour qu’un bear-market s’enclenche.

J’aimeJ’aime