En février 1977, Jimmy Carter s’adressa à la nation depuis la bibliothèque de la Maison-Blanche, vêtu d’un cardigan. Le thermostat était baissé. Le message était clair : l’énergie est une ressource limitée, la sécurité se mérite et le confort a un prix. Deux mois plus tard, dans ce qui allait devenir le discours dit « équivalent moral de la guerre » (EMG), il baptisa le programme visant à établir une base énergétique nationale sûre « transition énergétique » – un terme qui n’avait rien à voir avec l’environnement et tout à voir avec ce qui se passe lorsqu’une puissance étrangère contrôle votre approvisionnement en carburant. Nixon avait déjà lancé le Projet Indépendance ; Ford avait promulgué la loi sur la Réserve stratégique de pétrole (RSP). Carter nommait l’impératif de sécurité que tout gouvernement sérieux comprenait déjà en privé : l’intrant le plus irremplaçable de l’économie moderne était aussi le plus exposé géopolitiquement. La presse le surnomma EMG et le Congrès l’ignora.

Lorsque Carter a déclaré aux Américains que la pénurie d’énergie constituait une crise, cet aveu, bien que sincère, s’est révélé politiquement fatal. Ses successeurs en ont tiré la conclusion évidente, donnant ainsi naissance à l’illusion de l’abondance : ne jamais admettre la rareté. La peur influence peut-être les politiques, mais c’est l’avidité qui assure les votes. Le modèle est donc devenu celui qui consistait à rassurer les marchés par des paroles et par l’injection de centaines de millions de barils provenant des réserves stratégiques, en espérant que la baisse des prix suffirait à combler le déficit jusqu’au retour de l’offre et à la résolution spontanée du problème.

Cette stratégie a fonctionné pour toutes les administrations américaines depuis Bush père. La constitution de stocks de réserve est devenue la norme. Consommer cette assurance, la qualifier d’abondance et éviter ainsi les difficultés liées au rééquilibrage. Le travail de fond demandé par Carter – développer les capacités matérielles nécessaires pour ne jamais avoir besoin de ces stocks – a été discrètement abandonné. La transition énergétique s’est peu à peu muée en projet environnemental, perdant progressivement sa logique sécuritaire et se transformant en une lutte polarisée entre énergies vertes et brunes qui dure depuis un quart de siècle.

Ce schéma se répète aujourd’hui, et les marchés l’ont accepté. Les prix ont chuté de près de 20 % par rapport à leur pic de 2026. Un sondage Goldman Sachs mené auprès de 839 investisseurs institutionnels entre le 1er et le 3 juin 2026 a révélé qu’un nombre record des deux tiers d’entre eux anticipent une nouvelle baisse des prix du pétrole – le résultat le plus pessimiste jamais enregistré en dix ans d’existence de ce sondage. Ce même pessimisme se manifeste dans la vente des actions du secteur énergétique à leurs plus bas niveaux d’avant-guerre et dans les contrats à terme à long terme qui anticipent un retour rapide à la normale. Cette confiance a engendré des déstockages physiques et financiers dans l’espoir de racheter à des prix encore plus bas dans quelques semaines – l’illusion d’abondance se reproduisant progressivement. La baisse des importations de pétrole brut de la Chine est devenue l’explication communément admise : le premier importateur mondial confronté à une « destruction de la demande », le marché se rééquilibrant rationnellement. C’est une explication séduisante, mais à mon avis, erronée.

La Chine et le nouvel ordre Joule

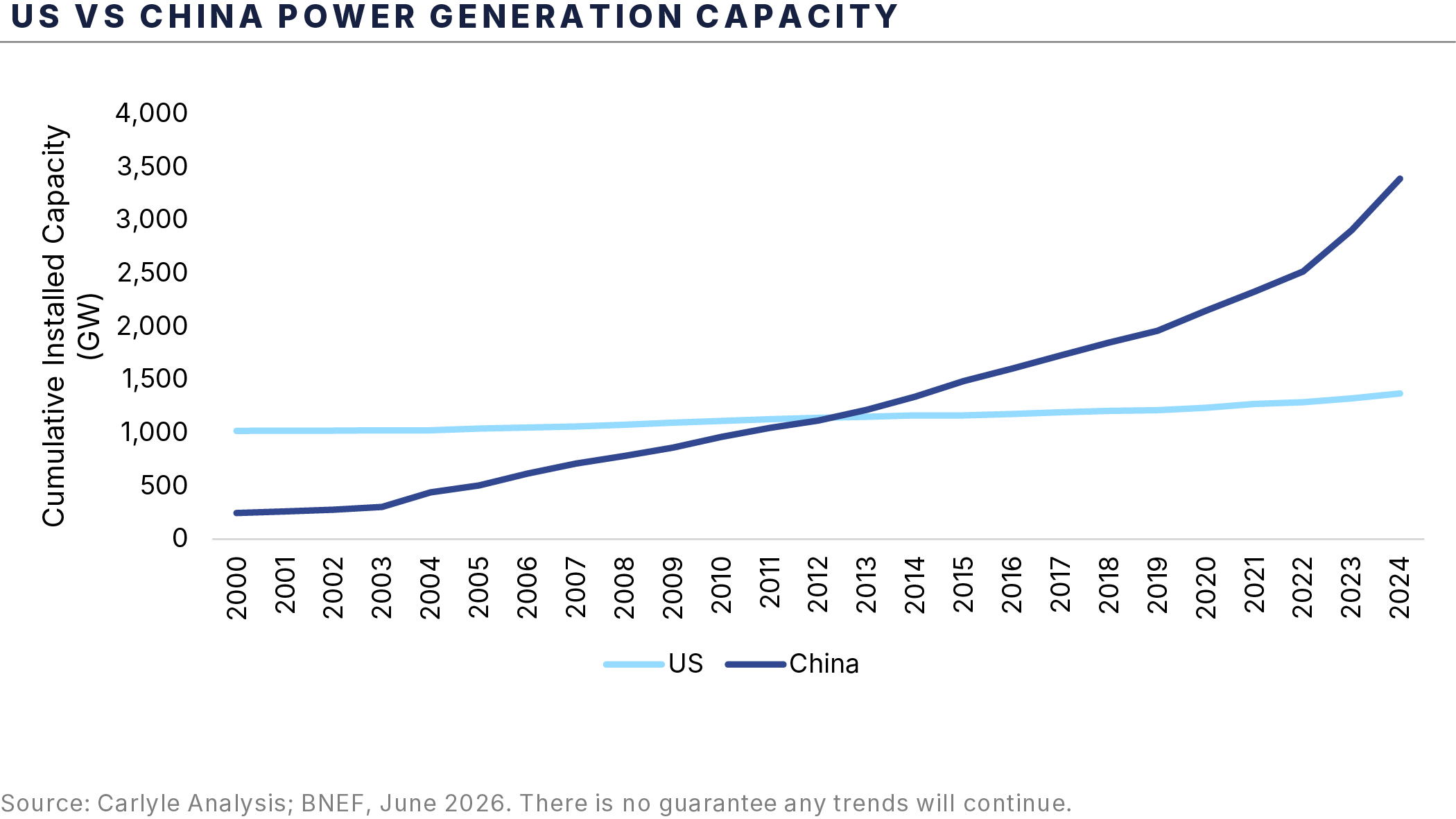

Un pays n’a jamais commis la même erreur que l’Occident. Cinquante ans après le discours de Carter, la Chine a mis en œuvre ce qu’il demandait à l’Occident, sans jamais invoquer l’écologie comme justification. Tandis que Washington et Bruxelles débattaient des enjeux environnementaux, Pékin a tout simplement investi dans les deux. Quels que soient les bénéfices climatiques, la Chine n’a pas construit 1,2 térawatts de capacité solaire principalement pour ces mêmes raisons. Elle a investi dans cette capacité car elle avait mieux compris la leçon du discours « MEOW » que les successeurs de Carter : la sécurité avant tout, la décarbonation n’étant qu’un bonus appréciable.

Le pays qui contrôle l’électron contrôle le joule. Chaque gigawatt de production nationale est un gigawatt qui n’a pas à transiter par le détroit d’Ormuz, la mer Rouge ou le détroit de Malacca. Chaque véhicule électrique sur une route chinoise représente un baril de pétrole brut iranien qui n’a plus besoin de passer par les eaux d’un autre pays. Et, en fin de compte, le pays qui contrôle le joule domine la course à l’intelligence artificielle.

Voici le Nouvel Ordre Joule (NOJ) : l’ère où la prime de sécurité devient la force dominante sur les marchés de l’énergie. L’électrification, c’est l’achat de la flexibilité : un électron peut provenir du pétrole, du gaz, du charbon, du soleil, du vent ou du nucléaire, tandis que le moteur à combustion est dépendant d’un seul combustible qui doit transiter par un point de passage obligé. La Chine s’y prépare depuis les années 1990. L’Occident en débat encore, et l’écart se mesure désormais non plus en engagements de réduction des émissions lors des conférences, mais en barils par jour, en niveaux de stocks et en diminution de la capacité utile des réserves stratégiques.

Ce qui ressemble à une destruction de la demande est en réalité la mise en œuvre concrète du Nouvel Ordre Joule. La Chine exploite pleinement les possibilités offertes par ses investissements. Face à des prix élevés – les prix des carburants à la pompe en Chine ont bondi d’environ 30 % au début du conflit – la compression des prix entraîne une réduction supplémentaire de 0,5 à 0,7 million de barils par jour (b/j). Pendant les cinq jours de congés du 1er mai, la recharge des véhicules électriques sur les autoroutes a explosé de 55,6 % sur un an, près d’un quart des voitures circulant sur les routes chinoises étant électriques – soit une augmentation de 33 %. Confrontés à la hausse des prix de l’essence, les consommateurs chinois privilégient la recharge au remplissage, changeant de carburant instantanément grâce à l’infrastructure déjà en place. Le passage industriel à la production d’électricité à partir du charbon représente une économie supplémentaire de 0,3 à 0,5 million de b/j ; la production thermique a quant à elle augmenté de 160 %.

Figure 1 : La Chine investit dans New Joule Order

Le chiffre concernant le charbon ne devrait pas inquiéter ceux qui se concentrent sur les émissions. Le charbon est une solution transitoire, non une finalité. Les capacités renouvelables et nucléaires de la Chine n’ont aucun coût marginal une fois construites : les coûts fixes sont amortis, le combustible est gratuit et chaque gigawatt supplémentaire remplace un baril sans dépense supplémentaire. C’est la même logique qui a fait la force des entreprises technologiques à faible intensité capitalistique : une fois l’infrastructure en place, le coût unitaire marginal est nul. Dans un premier temps, la Chine remplace le pétrole importé pour les transports, désormais électrifiés. Ensuite, elle réduit sa consommation de charbon pour la production d’électricité de base. Enfin, elle remplacera le gaz importé pour les pics de consommation. La flexibilité que Carter a demandé aux États-Unis de développer par des sacrifices, la Chine l’a développée par l’investissement – et elle l’exerce aujourd’hui. Au total, la marge de manœuvre de la Chine en matière de demande est probablement de 2 millions de barils par jour. Bien sûr, cela n’explique pas la totalité de la baisse des importations, qui s’élève à 6 millions de barils par jour, mais la Chine ne construit plus de réserves stratégiques de pétrole et a cessé ses exportations, ce qui explique 3 à 4 millions de barils par jour supplémentaires. La clé réside dans une flexibilité de la demande qu’aucun autre pays ne peut égaler.

Dépouiller Pierre pour payer Paul

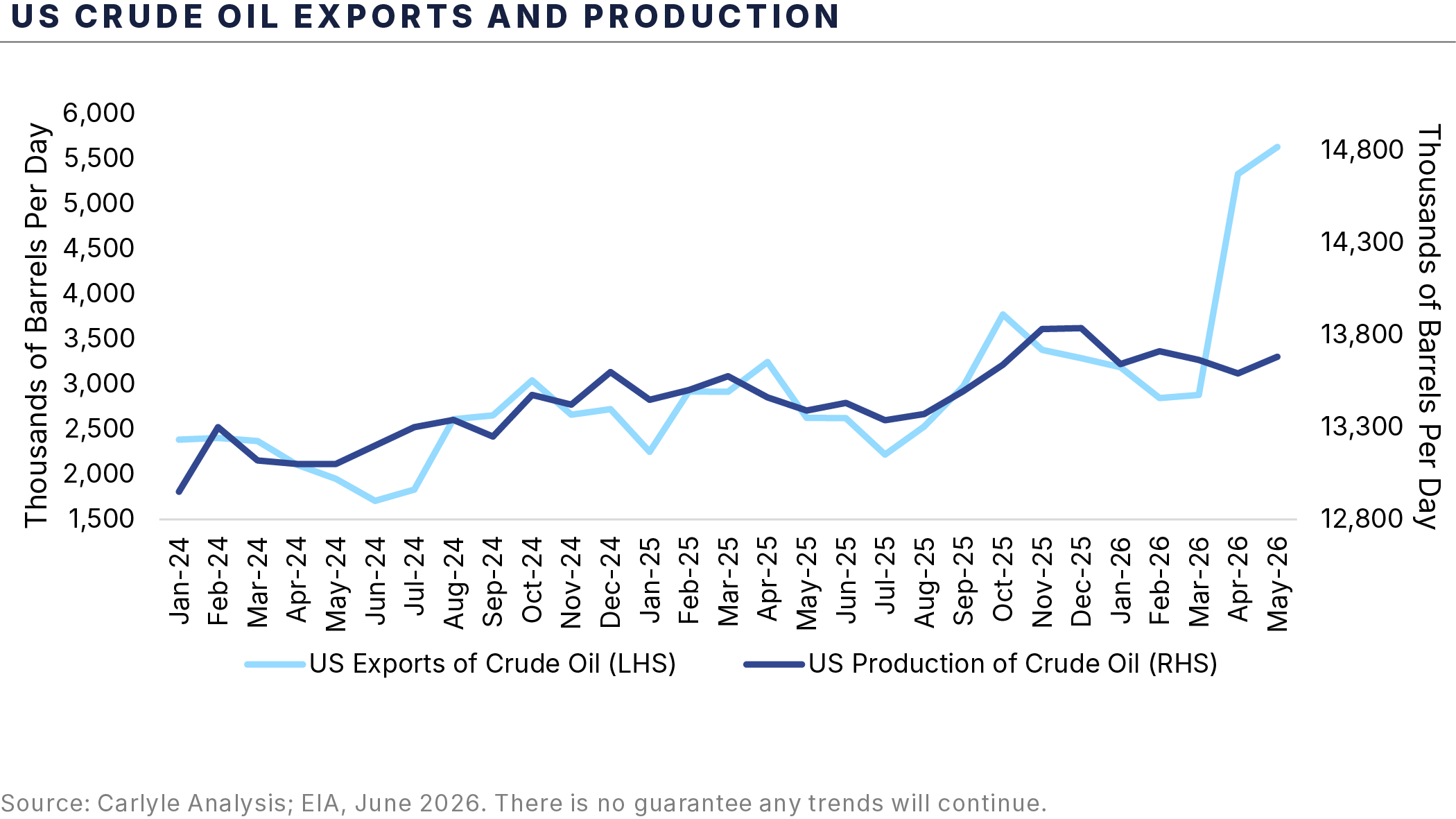

Je crois que le discours selon lequel la domination énergétique américaine aurait achevé le rééquilibrage est tout aussi trompeur. Les exportations totales de pétrole brut des États-Unis ont bondi de 3,9 à 6 millions de barils par jour, soit une hausse d’environ 2 millions de barils par jour depuis le début de la guerre. Les superpétroliers qui chargeaient autrefois à Ras Tanura et à Bassorah font désormais la queue dans le golfe du Mexique. À première vue, on pourrait croire que la thèse de la domination énergétique fonctionne comme prévu. Mais en y regardant de plus près, la réalité est tout autre.

Figure 2 : Les exportations énergétiques américaines dépassent la production

Les États-Unis puisent dans leurs réserves pour maintenir l’illusion d’abondance. Les réserves stratégiques de pétrole (SPR) sont passées de plus de 415 millions de barils en mars à environ 357 millions aujourd’hui, suivant une trajectoire qui les mènera à leurs niveaux opérationnels minimums d’ici le début de l’automne. Les stocks de Cushing 2 ont diminué de 33 à environ 24,5 millions de barils, à quelques semaines du seuil en dessous duquel le mécanisme de règlement des contrats à terme commence à se dérégler. Les stocks commerciaux de pétrole brut ont effacé la totalité de leur augmentation prévue pour 2026 en cinq semaines. Les stocks d’essence ont diminué pendant quinze semaines consécutives. Les stocks de diesel sont proches des niveaux critiques avant la saison estivale. Il ne s’agit pas d’une réaction de l’offre aux prix, mais d’une réaction des stocks. Et les stocks, contrairement à la production, ont un seuil minimal.

C’est déshabiller Pierre pour habiller Paul : liquider la réserve constituée pendant des décennies pour supprimer le signal de prix même qui déclencherait la réaction d’investissement nécessaire au marché. Il s’agit de marchés mondiaux. Les États-Unis puisent dans leurs réserves de change stratégiques ; le monde entier se base sur ce signal étouffé. Lorsque le mécanisme de Cushing atteindra son seuil opérationnel — d’ici quelques semaines au vu des trajectoires actuelles —, le mécanisme d’autorégulation se déclenchera brutalement, et non progressivement.

Figure 3 : Les stocks américains de pétrole brut et de produits pétroliers diminuent.

Les erreurs de tarification et le règlement de comptes estival

Le problème fondamental des prix ne réside pas dans le prix au comptant, mais dans la courbe des prix à long terme. Les prix à terme du pétrole sont désormais inférieurs à leur niveau du début de la guerre, et les valeurs énergétiques ont suivi la même tendance. Ce scénario repose sur l’hypothèse d’une réouverture imminente du terminal d’Ormuz et d’un retour à la situation du 27 février dans les prochaines semaines. Ce consensus prévalait depuis la première semaine de mars, et il s’est avéré erroné chaque semaine depuis.

L’Iran dispose aujourd’hui d’un pouvoir de négociation sans précédent depuis 47 ans ; sa position sur le détroit d’Ormuz constitue l’instrument de négociation le plus puissant dont un producteur d’énergie ait jamais disposé en temps de paix. De plus, le consensus a totalement ignoré une variable essentielle : la saisonnalité. Les fluctuations saisonnières de la demande de pétrole sont considérables, prévisibles et pourraient s’accentuer brutalement. Les opérations militaires au Moyen-Orient ne connaissent pas d’escalade significative durant l’été – la chaleur rendant les opérations prolongées très difficiles – ce qui accroît le risque de nouveaux retards, et la situation des stocks s’en trouvera alors considérablement dégradée. Des drones iraniens ont tiré sur le détroit jusqu’au 5 juin dernier. Il ne s’agit pas d’un différend en voie de résolution, mais d’un différend géré en vue de la prochaine échéance.

La décomposition du choc d’offre le démontre clairement. La production totale interrompue s’élève à environ 11 millions de barils par jour (Mb/j) ; les producteurs non membres de l’OPEP ont ajouté 0,5 Mb/j, ce qui représente un choc net de 10,5 Mb/j. Les prélèvements sur les stocks expliquent 5 Mb/j, la baisse saisonnière de la demande de février à mai 3 Mb/j et la demande flexible chinoise 2 Mb/j. Cela explique la quasi-totalité du choc, mais au troisième trimestre, la tendance saisonnière s’inverse brutalement. Les déplacements estivaux, l’activité agricole et la demande de climatisation réinjectent 5 à 6 Mb/j dans un marché déjà fortement affaibli. L’option de flexibilité chinoise est quasiment épuisée et les réserves stratégiques de pétrole (SPR) sont proches de leur plancher. Le niveau de Cushing est à plusieurs semaines de son minimum opérationnel. Le facteur favorable de 3 Mb/j se transforme en un facteur défavorable de 5 à 6 Mb/j. Le consensus reste favorable à une résolution du problème.

Le cadre du Nouvel Ordre Joule (NOJ) a toujours reposé sur une observation simple : le monde a sous-évalué la sécurité des matières premières physiques pendant une décennie, et la réévaluation des prix serait non linéaire. La crise d’Ormuz a confirmé cette thèse ; l’illusion d’abondance n’a fait que retarder son expression financière. La Chine a instauré le Nouvel Ordre Joule sur son propre territoire avant même que quiconque n’en comprenne les enjeux. Il est fort probable que l’Occident doive désormais le mettre en place sous la contrainte, au prix d’une crise, et depuis une position stratégique affaiblie. L’illusion d’abondance n’a pas modifié les lois physiques sous-jacentes. Elle a simplement accéléré le moment où ces lois se manifesteront à nouveau.

1. Les réserves stratégiques de pétrole désignent les stocks d’urgence de pétrole brut conservés par les pays, y compris les États-Unis, qui servent de réserve d’urgence en cas de crises, de catastrophes ou de conflits géopolitiques.

Cushing, dans l’Oklahoma, est le point de livraison physique du West Texas Intermediate (WTI) et un nœud névralgique où une vingtaine d’oléoducs majeurs acheminent le pétrole brut des régions de production vers les raffineries. Cushing est considéré comme le centre névralgique du pétrole brut américain.