Kevin Warsh pourra-t-il vraiment « retirer le bol de punch » ?

Le dilemme dette-liquidité face à la muraille de refinancement de 2026

Kevin Warsh, nouveau président de la Réserve fédérale depuis mai 2026, s’est engagé à opérer un changement de régime : normalisation de la politique monétaire, réduction du bilan de la Fed, favoriser Main Street au lieu de Wall Street, baisser les taux au lieu de faire des QE.

Il prétend aussi restaurer la crédibilité anti-inflationniste de la Reserve Federale.

Vous savez ce que j’en pense puisque j’ai expliqué que notre Kevin n’était pas vraiment décideur, ce qui décide c’est à la fois le passé, et les circonstances; lui ne peut, comme son prédécesseur Powell, que jouer à la marge et raconter des histoires. Mais si il refuse d’obéir comme l’a tenté également Powell alors il s’expose à aller à Canossa et mettre un genou à terre devant les marchés financiers.

En d’autres termes, il a suggéré qu’il allait « retirer le bol de punch » – pour reprendre la célèbre métaphore de William McChesney Martin – au moment où la fête, -que dis je le feu d ‘artifice- , des liquidités abondantes bat encore son plein.

Mais la situation du système americain, son bilan, son stock de dettes le permettront-t-il ?

Le Trésor américain doit refinancer un stock massif et en forte croissance de dette brute dans un environnement où la capacité bilantielle du système financier et la liquidité du marché s’affaiblissent.

La muraille de dette sans précédent! Le montant total de la dette brute du Trésor américain dont l’adjudication est prévue en 2026 avoisine les 25 000 milliards de dollars, soit près de 500 milliards par semaine en moyenne.

Cela inclut non seulement le déficit budgétaire courant, mais surtout le refinancement d’un grand mur, « Great Wall » de titres arrivant à maturité.

Près de 10 000 milliards de dollars de dette publique doivent être roulés sur l’année, dans un marché où les investisseurs exigent déjà des primes de risque plus élevées.

Ce volume colossal crée des déséquilibres récurrents entre dette et liquidité. La capacité des banques, des fonds et des investisseurs étrangers à absorber ces émissions n’est pas infinie.

La liquidité est cyclique : elle se contracte précisément lorsque le besoin de refinancement atteint son pic.

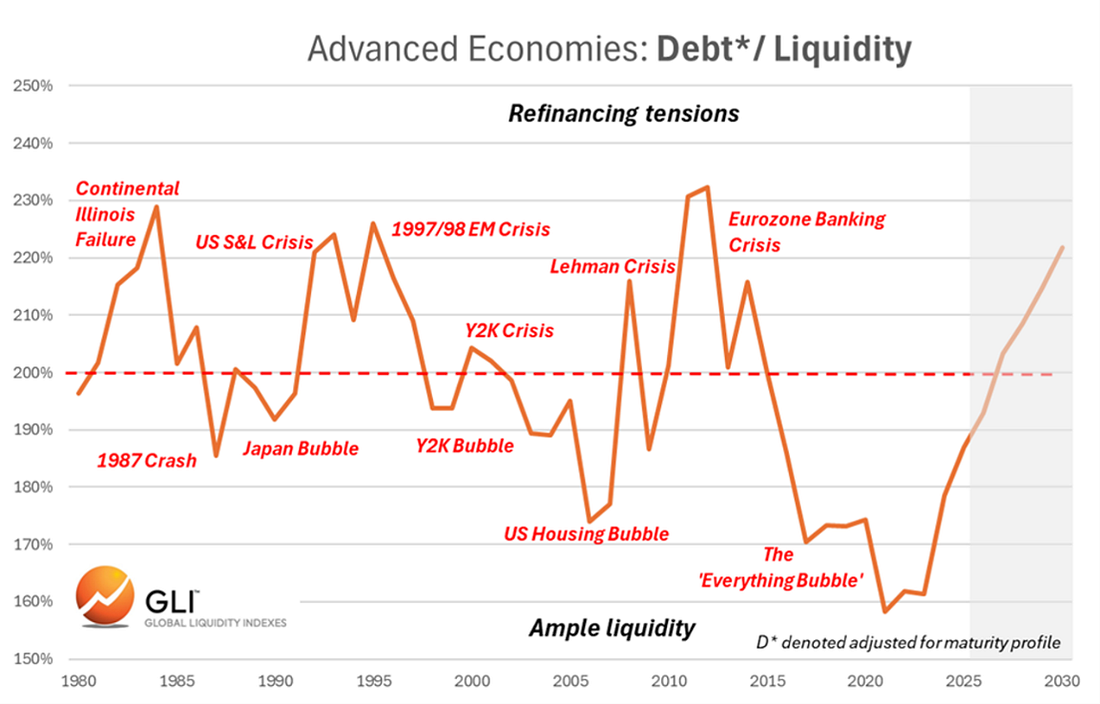

Le ratio dette/liquidité est un indicateur cyclique puissant suivi par Michael Howell. Selon lui le ratio dette/liquidité (dette totale ajustée aux profils de maturité rapportée à la liquidité disponible) constitue un meilleur baromètre de stabilité financière que le ratio dette/PIB.

Depuis 1980, dans les économies avancées, ce ratio oscille autour d’une médiane d’environ 200 %. Les pics au-dessus de cette ligne ont souvent précédé des crises (1987, S&L, 1997-98, Lehman, zone euro), tandis que les creux en dessous ont alimenté des bulles spéculatives (bulle internet, bulle logement, « everything bubble » post-COVID).

L’évolution, on le voit est fortement cyclique. Après une période de liquidité abondante qui gonfle les valorisations d’actifs, le passage à un endettement excessif relatif crée les conditions d’un retournement brutal. Nous nous trouvons aujourd’hui dans la phase où le ratio remonte, signalant des tensions de refinancement potentielles pour 2026-2029. Cela fait plusieurs mois qu’Howell alerte sur ce phénomène.

Le paradoxe moderne de la financeLa dette a besoin de liquidités pour être refinancée, mais la liquidité elle-même dépend de la disponibilité de titres de créance stables et de haute qualité servant de collatéral et notamment les Treasuries.

C’est un cercle potentiellement vicieux : trop de dette sans liquidité suffisante pour assurer le refinancement produisent des tensions sur les marchés lesquelles produsient un besoin d’intervention des banques centrales lesquelles prodsuient de nouvelles liquidités qui alimentent la dette et les bulles.

Selon Howell, les décideurs interviennent donc des deux côtés du ratio :

- Le Trésor cherche à stabiliser les marchés obligataires (anticipation des émissions, gestion de la courbe des rendements).

- La Fed soutient la liquidité du marché des pensions et ajuste son bilan.

Kevin Warsh critique historique des politiques ultra-accommodantes, prône une réduction du bilan de la Fed et une coordination accrue avec le Trésor (nouveau « Treasury-Fed accord » à la manière de 1951).

Il souhaite normaliser la politique pour combattre l’inflation persistante tout en évitant un krach obligataire.

Pourtant, retirer brutalement le bol de punch – via un resserrement quantitatif agressif ou un maintien de taux élevés, voire une hausse des taux pour lutter contre l’inflation – risque d’augmenter le coût de service de la dette, d’aggraver les déficits et de déclencher une spirale crisique auto-entretenue.

À l’inverse, maintenir ou réinjecter des liquidités pour absorber les adjudications alimente l’inflation et les déséquilibres spéculatifs.

Le nouveau président de la Fed dispose-t-il d’une marge de manœuvre réelle? Ma réponse est non, mais il peut toujours essayer de le faire croire comme Powell a essayé de faire croire qu’il resserrait d’une main tout en desserreras de l’autre dans le fameux resserrement Canada Dry.

Les premiers signaux seront fournis dans quelques jours, réunion de juin 2026 ils seront scrutés avec attention.

Un resserrement trop marqué pourrait faire flamber les rendements longs et compliquer le refinancement du Trésor. Une posture trop accommodante saperait sa crédibilité hawkish.

Conclusion : un test historique … de réthorique. L’enjeu dépasse largement la seule politique monétaire : il s’agit de la stabilité fiancière et de la soutenabilité même de la dette souveraine américaine.

EN PRIME

Le marché des repos (pensions livrées) joue un role central dans la finance moderne : c’est le pilier de la liquidité et de la stabilité financière.

Le marché des repos (repurchase agreements ou pensions livrées) constitue l’un des segments les plus importants et les plus discrets du système financier mondial. Il agit comme une infrastructure essentielle qui permet la circulation fluide de la liquidité et des titres de créance, particulièrement les Treasuries américains, entre acteurs institutionnels.

Dans le contexte actuel de mur de refinancement de la dette publique (près de 25 000 milliards de dollars d’adjudications prévues en 2026), son rôle devient encore plus critique.

Un repo est une opération en deux temps :

- Un vendeur (emprunteur de liquidités) cède des titres (généralement des obligations d’État de haute qualité, HQLA) au comptant.

- Il s’engage simultanément à les racheter à une date ultérieure (souvent très courte : overnight, 1 semaine, 1 mois) à un prix majoré du taux repo.

Du point de vue de l’acheteur (prêteur de liquidités), il s’agit d’une prise en pension : un placement sécurisé et rémunéré, collatéralisé par des actifs de qualité. Le transfert de propriété (delivery repo) ou la mise en nantissement renforce la protection en cas de défaut.

Ce mécanisme transforme des titres peu liquides en cash à court terme, ou inversement, permet de placer des excédents de trésorerie en toute sécurité.

Rôles principaux du marché repo

1. Fourniture de financement à court terme sécurisé

Les banques, dealers primaires et institutions non bancaires (fonds monétaires, assureurs, entreprises) utilisent le repo pour financer leurs positions en titres sans les vendre définitivement. Cela réduit le coût du financement par rapport aux prêts non garantis et diversifie les sources au-delà des dépôts bancaires classiques.

2. Gestion et redistribution de la liquidité

Le marché repo rééquilibre les disponibilités monétaires : les entités en excès de cash prêtent aux entités en besoin. Il constitue le principal canal de circulation de la liquidité dans le système financier.

3. Soutien à la liquidité des marchés obligataires et des dérivés

En permettant de « monétiser » temporairement des portefeuilles sans vente le repo évite les chocs de prix en période de stress. Il facilite également les opérations de « collateral transformation » et les ventes à découvert, renforçant l’efficacité globale des marchés.

Les banques centrales interviennent massivement sur le repo :

- Pour injecter ou retirer des liquidités (open market operations).

- Pour mettre un plafond ou un plancher aux taux courts (via standing facilities comme le Standing Repo Facility de la Fed).

- Comme indicateur avancé des tensions de liquidité (le taux repo reflète l’équilibre offre/demande de cash contre collatéral). icmagroup.org

Dans le cadre du ratio dette/liquidité évoqué par Michael Howell, le marché repo est au cœur du paradoxe moderne : la dette (sous forme de Treasuries) sert de collatéral pour générer la liquidité nécessaire à son propre refinancement.Risques et vulnérabilitésMalgré sa résilience relative (il n’a pas « gelé » lors de la crise de 2008 contrairement aux marchés non garantis), le repo reste sensible :

- Aux déséquilibres bilantiels des dealers (contraintes réglementaires comme le leverage ratio).

- Aux chocs de collatéral (fuite vers la qualité en cas de stress).

- Aux épisodes de « dash for cash » (mars 2020) ou de tensions sur les réserves (septembre 2019, automne 2025). fsb.org

Ces tensions peuvent amplifier les déséquilibres dette/liquidité et contraindre les banques centrales à intervenir massivement, au risque d’alimenter les bulles.

En tant que nouveau président de la Réserve fédérale, Kevin Warsh, critique historique des bilans surdimensionnés, pourrait accorder une place plus importante au marché repo comme cible opérationnelle (le repo rate devenant potentiellement le principal taux directeur).

Une réduction progressive du bilan de la Fed exigerait une surveillance accrue du repo pour éviter des hausses brutales de taux ou des disruptions dans le refinancement du Trésor. Des facilités permanentes et une meilleure coordination Trésor-Fed seraient probablement au cœur de sa stratégie de « regime change ».

Le marché repo n’est pas un simple marché monétaire parmi d’autres : il est le système circulatoire de la finance moderne. Il permet à la dette souveraine de rester « liquide » et soutenable à court terme, tout en servant de baromètre et d’outil de politique monétaire.

Dans un environnement de dette brute massive et de liquidité cyclique, sa bonne tenue est indispensable pour éviter une crise de refinancement.

Toute tentative de normalisation monétaire (retrait du « bol de punch ») devra donc être calibrée avec une extrême attention à ce marché, sous peine de voir les tensions de liquidité se propager rapidement à l’ensemble du système financier.

Le repo illustre parfaitement le lien étroit, et parfois fragile, entre dette et liquidité qui définit la stabilité financière contemporaine.

EN PRIME

Repos et basis trade

Les estimations du volume du Treasury cash-futures basis trade varient selon la méthodologie (positions futures courtes des leveraged funds, holdings de Treasuries des hedge funds, ou proxies repo/TRACE), mais le consensus actuel pointe vers un niveau historiquement élevé autour de 1 000 à 1 500 milliards de dollars en notionel.

Les firmes pratiquant le basis trade (ou cash-futures basis trade) utilisent le marché repo. Le basis trade sur les Treasuries américains est une stratégie d’arbitrage très populaire auprès des hedge funds et des desks de relative value ou d’arbitrage . Elle exploite un petit écart de prix (le « basis ») entre :

- Le marché cash (obligations du Trésor américain physiques).

- Le marché des futures sur ces mêmes obligations.

Les firmes qui l’exécutent (Citadel, Millennium, Jane Street, etc.) l’utilisent avec des leveirs considerables (souvent 30 à 100 fois), ce qui rend le marché des repos (pensions livrées) indispensable. Sans le repo, la stratégie ne serait pas rentable.

Mécanisme du basis trade (version classique « long basis »)

- Achat sur le marché cash : La firme achète une obligation du Trésor (souvent la Cheapest-to-Deliver ou CTD, celle qui est la plus avantageuse à livrer dans le futur).

- Vente simultanée de futures : Elle vend un contrat futures équivalent sur la même maturité (ex. : note 10 ans). Cela neutralise presque entièrement le risque de taux d’intérêt (DV01 hedge).

- Financement via le repo : C’est ici que le marché repo intervient de manière centrale.

Pour financer l’achat de l’obligation cash (qui nécessite un décaissement de 100 % du nominal), la firme utilise un repo (repurchase agreement) :

- Elle vend temporairement l’obligation au comptant à une contrepartie (banque dealer, money market fund, etc.).

- Elle s’engage à la racheter plus tard (souvent overnight ou term repo) à un prix légèrement plus élevé.

- Le différentiel de prix correspond au taux repo (coût de financement).

En pratique :

- L’obligation sert de collatéral de très haute qualité → « haircuts » très faibles (souvent 0 à 2 %, voire nuls quand le dealer gère les deux cotés de la transaction).

- La firme obtient du cash pour payer l’achat initial sans mobiliser beaucoup de ses propres fonds.

- Cela permet un levier élevé : avec peu de capital, elle peut porter une position massive.

Le profit théorique du trade est alors : Basis net = (Prix implicite du futur – Prix cash ajusté) – Coût de financement repo + revenus des coupons. Tant que le basis reste positif et supérieur au coût repo, l’arbitrage est rentable.

Le repo est donc à la fois le levier et le coût principal de la stratégie.

Pourquoi le repo est-il si adapté ?

- Liquidité exceptionnelle — Le marché repo sur Treasuries est l’un des plus profonds au monde.

- Court terme et renouvelable — La plupart des financements sont overnight, ce qui minimise le coût (taux repo généralement très bas, proche du SOFR).

- Collatéral réutilisable — Les Treasuries sont des HQLA (High Quality Liquid Assets) parfaits.

- Intégration avec les dealers — Les prime brokers et dealers (JPM, Goldman, etc.) fournissent souvent le repo et le clearing des futures en une seule relation, optimisant les marges et réduisant les haircuts.

Risques liés au repo dans cette stratégie

- Rollover risk — Si le taux repo monte brutalement ou si les contreparties refusent de renouveler le prêt (stress de liquidité), la firme doit soit payer plus cher, soit déboucler la position.

- Margin calls sur futures — En cas de mouvement défavorable des prix, les appels de marge sur la position « futures » peuvent forcer une vente des Treasuries, aggravant les tensions repo.

- Disponibilité du collatéral — En période de stress (mars 2020 par exemple), le repo peut se tendre, rendant le financement plus cher ou impossible.

Les firmes de basis trade utilisent le marché repo comme outil de financement en levier de leur position longue cash. Elles achètent l’obligation, la mettent en pension pour obtenir du cash, vendent le futur, et captent la convergence du basis tout en payant le taux repo.

C’est une stratégie de carry très fine qui repose entièrement sur la fluidité et le faible coût du repo.Sans accès massif et bon marché au repo, ce trade deviendrait marginal. C’est pourquoi toute tension sur le marché des pensions (réduction du bilan de la Fed, contraintes réglementaires sur les dealers, etc.) impacte directement la taille et la rentabilité du basis trade — et potentiellement la liquidité du marché des Treasuries lui-même.