Joe Calhoun

On parle aujourd’hui d’actions liées à l’IA, et toutes les autres actions ne font que suivre le mouvement, n’est-ce pas ? C’est le discours récurrent que l’on entend depuis au moins deux ans, et même si des failles commencent à apparaître, il reste très répandu.

Ce discours est-il fondé ? La question est plus complexe qu’il n’y paraît.

Si l’on observe les performances boursières récentes, la réponse semble, de prime abord, être négative.

Les petites capitalisations, les moyennes capitalisations, les actions internationales et les valeurs de rendement surperforment actuellement, tandis que les grandes valeurs de croissance marquent une pause.

Certes, les actions liées à l’IA sont perçues comme des grandes valeurs de croissance américaines ; par conséquent, si les petites capitalisations, les valeurs de rendement et les actions internationales commencent à surperformer, cela pourrait indiquer que le boom de l’IA est en train de s’essouffler.

Mais est-ce vraiment aussi simple ?

Il est certainement encourageant de constater que le marché s’est diversifié et que d’autres types d’actions affichent de bonnes performances. La diversification a été un exercice difficile ces cinq dernières années, et voir d’autres classes d’actifs – outre l’or – commencer à bien performer est donc une excellente nouvelle.

Sur le marché des actions, certains signes positifs indiquent que nous ne dépendons pas uniquement d’un petit groupe d’actions pour notre performance.

Depuis le 18 mai, le S&P 500 a légèrement baissé (-0,5 %), mais le pourcentage d’actions du S&P 500 au-dessus de leur moyenne mobile à 50 jours est passé de 48 % à 65 % ; le pourcentage au-dessus de leur moyenne mobile à 200 jours est passé de 55 % à 65 %.

Cette diversification se reflète également dans l’indice de dispersion du S&P 500, qui est passé de 27 à la fin de l’année dernière à 42,5 aujourd’hui. Même si les grandes valeurs technologiques ont quelque peu fléchi, d’autres actions du S&P 500 ont progressé.

Les perspectives de bénéfices se sont également améliorées et, bien que les valeurs technologiques y contribuent largement, c’est le secteur de l’énergie qui a enregistré les révisions à la hausse depuis le début de l’année.

Cela semble lié à la guerre en Iran, et c’est peut-être le cas, mais avec le retour des prix du pétrole à leurs niveaux d’avant-guerre, les estimations n’ont pas été revues à la baisse.

Par ailleurs, le marché à terme du pétrole brut reste en déport malgré le déblocage (éventuel) du détroit d’Ormuz. Un groupe persistant de pessimistes chroniques semble déterminé à dépeindre le marché pétrolier comme étant au bord du gouffre.

J’ai vu plusieurs mentions la semaine dernière d’un passage du marché du brut en contango – avec des prix au comptant inférieurs aux prix à quelques mois, signe d’une offre excédentaire – mais si cela s’est produit, la situation n’a pas duré. J’étais sans doute occupé à autre chose à ce moment-là. Je trouve toujours étrange que certains veuillent contester le marché, car ceux qui le font finissent presque toujours par perdre.

La hausse des estimations de bénéfices n’est pas encore généralisée, même si elle semble s’améliorer.

Outre les secteurs de la technologie et de l’énergie, les estimations pour les matériaux, les services de communication et la finance ont également progressé.

Les secteurs industriels, de la santé et des biens de consommation courante ont quant à eux reculé.

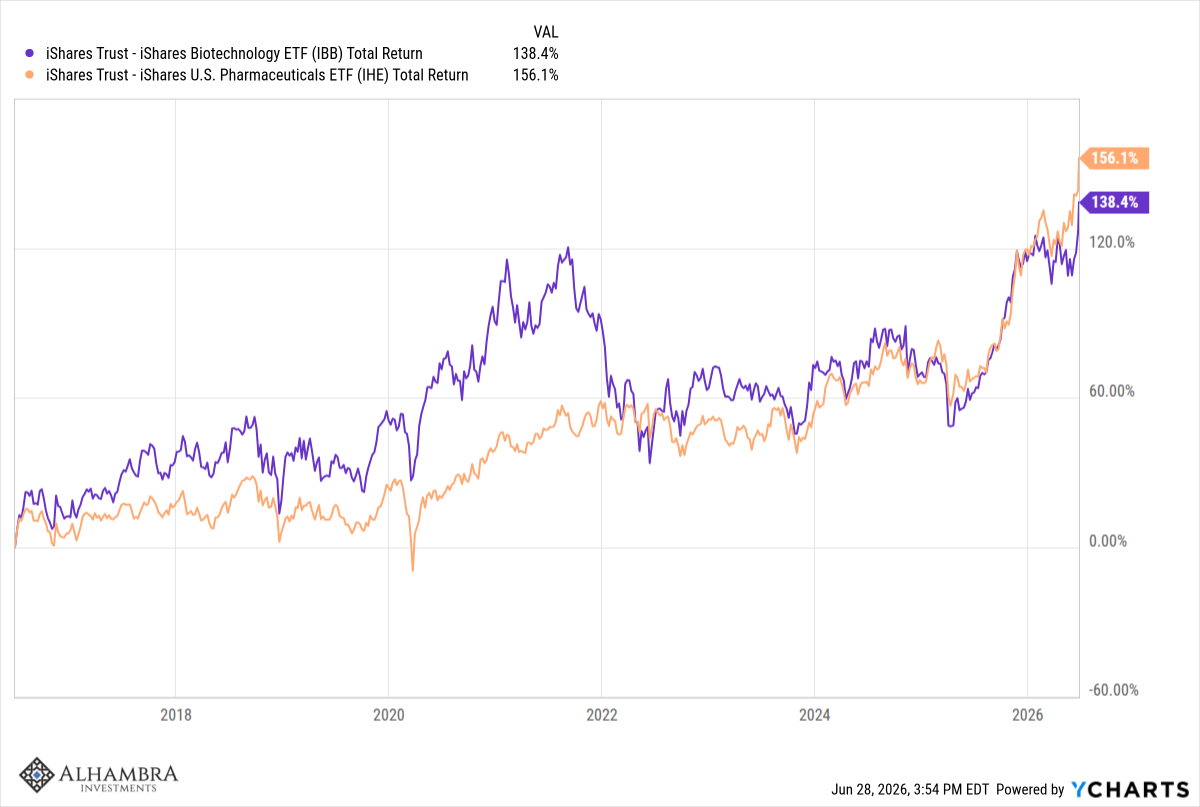

Il est important d’anticiper l’avenir, ce que les marchés savent si bien faire. Si les estimations pour le secteur de la santé dans son ensemble continuent de baisser, les actions biotechnologiques et pharmaceutiques atteignent de nouveaux sommets.

Les estimations de bénéfices pour les entreprises de biotechnologie sont en hausse (de 12 %), mais les actions pharmaceutiques font toujours l’objet de révisions à la baisse. Cependant, face aux efforts des grands groupes pharmaceutiques pour pallier l’expiration de leurs brevets par des acquisitions dans le secteur de la biotechnologie, le marché semble parier sur une reprise des anticipations à la hausse.

Les indices internationaux affichent toujours de bonnes performances, même si leur surperformance s’est légèrement atténuée récemment avec la hausse du dollar. Néanmoins, la bonne performance des actions non américaines est une bonne nouvelle pour les portefeuilles diversifiés. L’exposition au secteur technologique étant bien moindre hors des États-Unis, suivre le rythme des marchés américains représente déjà un véritable exploit.

Alors oui, il semble y avoir de bonnes nouvelles, comparées aux performances limitées de ces dernières années. Ce ne sont pas seulement les sept principales valeurs du S&P 500, les dix premières valeurs technologiques ou le secteur technologique qui se portent bien. Mais si vous me connaissez, vous savez que je ne me fie pas aux apparences. Et lorsqu’on analyse en profondeur certains de ces indices, on constate que… le marché s’élargit car l’essor de l’IA se propage au-delà des géants de la tech.

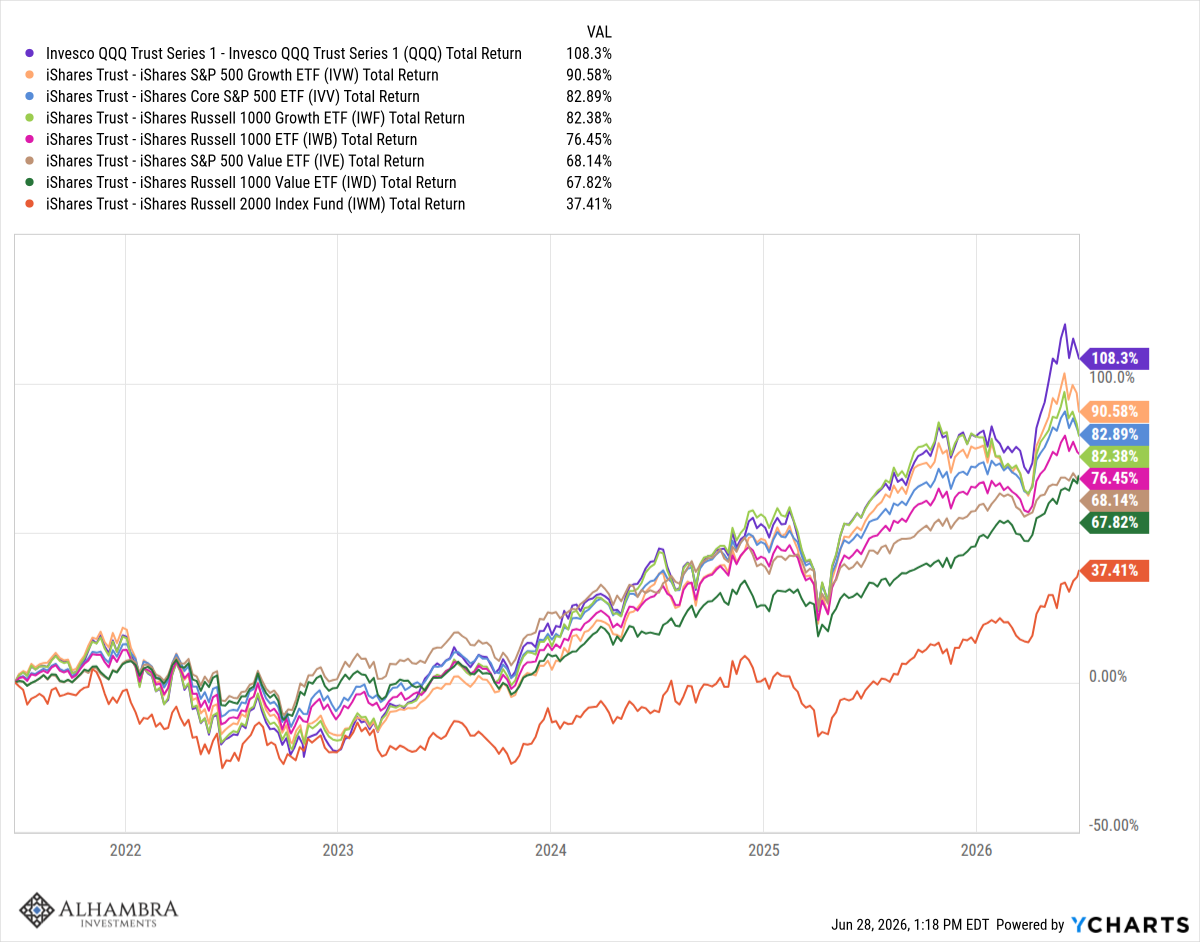

Si l’on compare les performances du NASDAQ 100, du Russell 1000 et du S&P 500 sur les 3, 5 ou 10 dernières années, ce sont les indices de croissance à forte capitalisation qui ont surperformé. Ils dominent le classement des performances sur les 5 dernières années, tandis que les indices de valeur et les petites capitalisations se situent en bas du tableau.

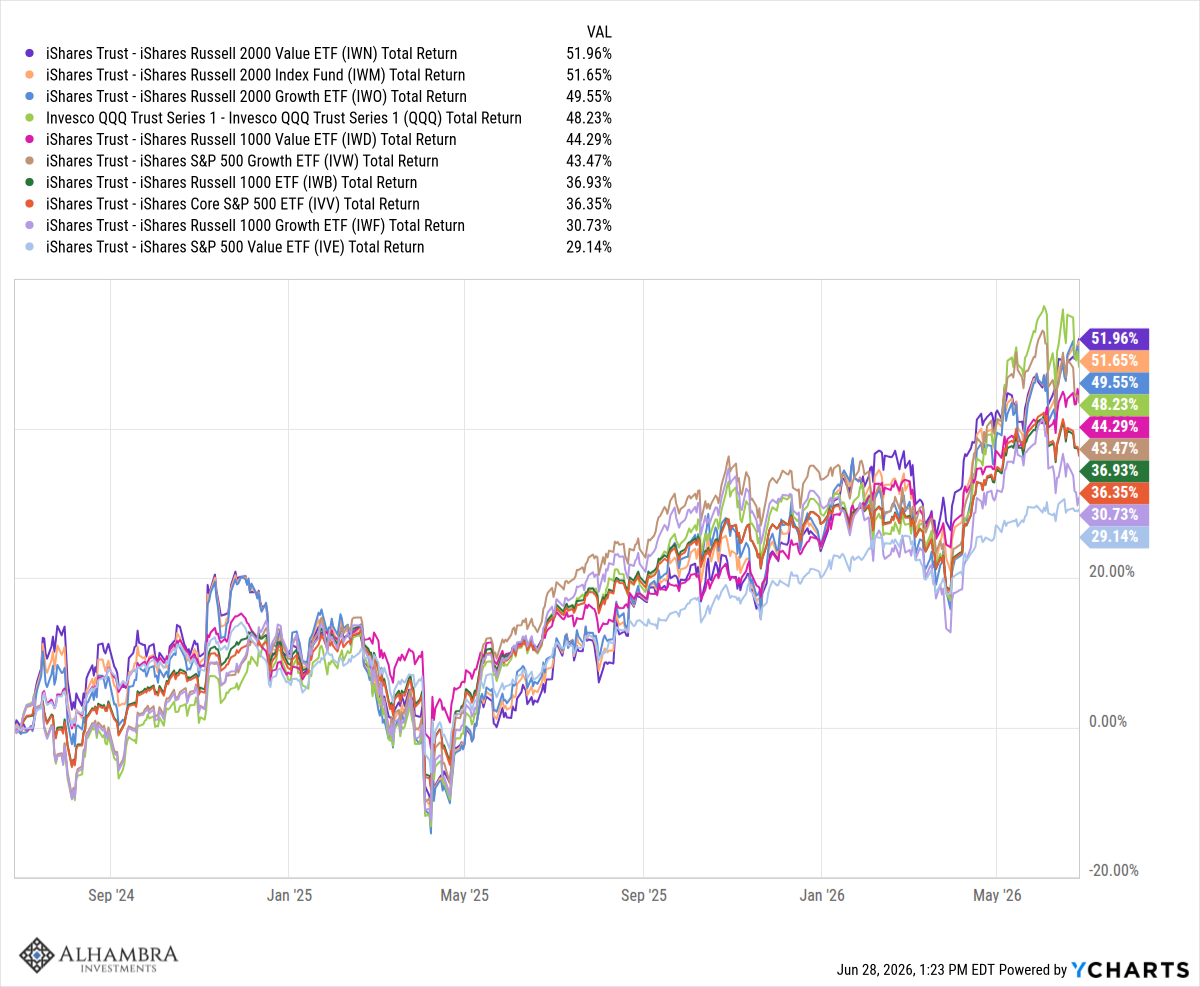

Si l’on regarde les deux dernières années, un nouveau classement apparaît. Les petites capitalisations se sont hissées en tête, tandis que les fortes croissances ont reculé.

Au cours de l’année écoulée, les petites capitalisations ont conservé leur position dominante et l’indice Russell 1000 a quasiment égalé la performance du NASDAQ. Parallèlement, les indices composites (Russell 1000 et S&P 500) ont reculé et les grandes valeurs de croissance se retrouvent en queue de peloton.

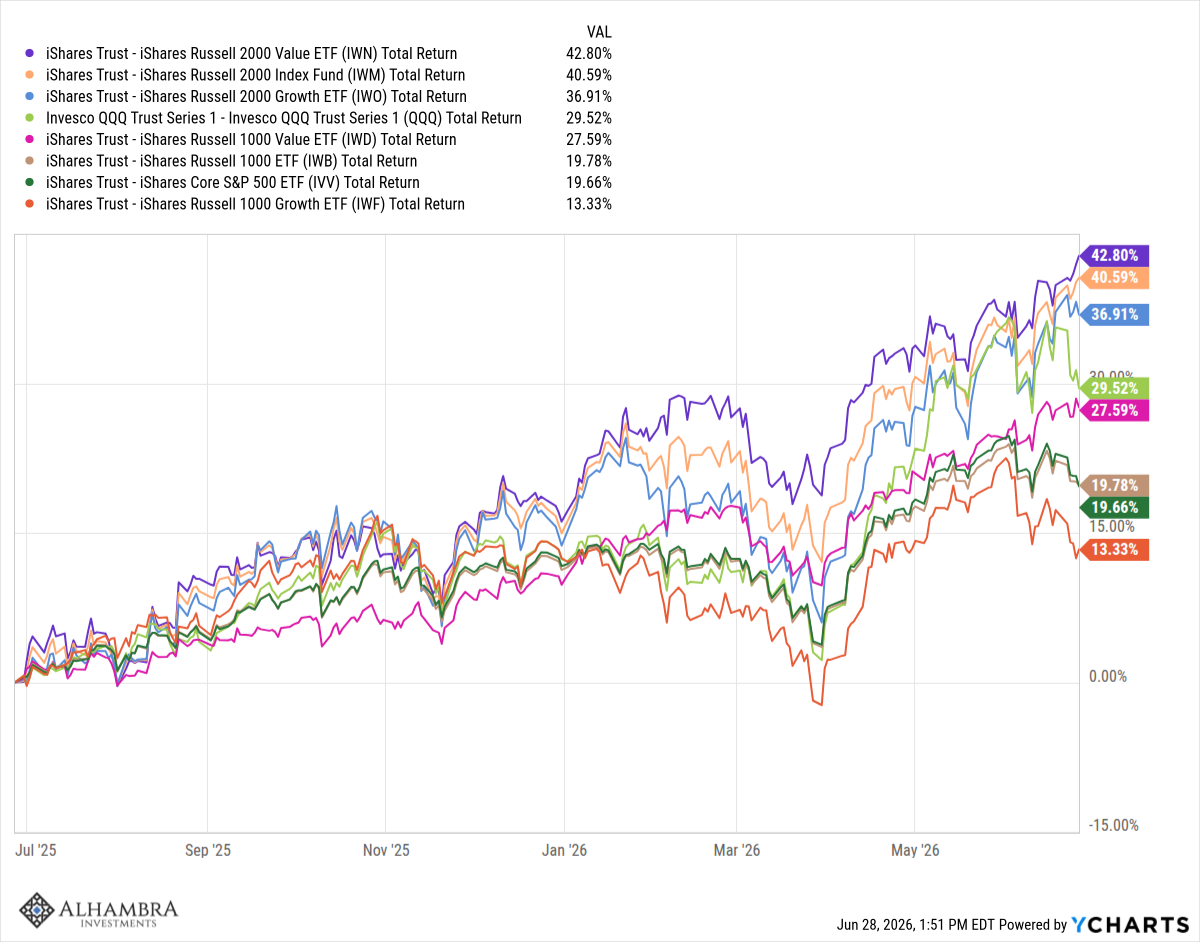

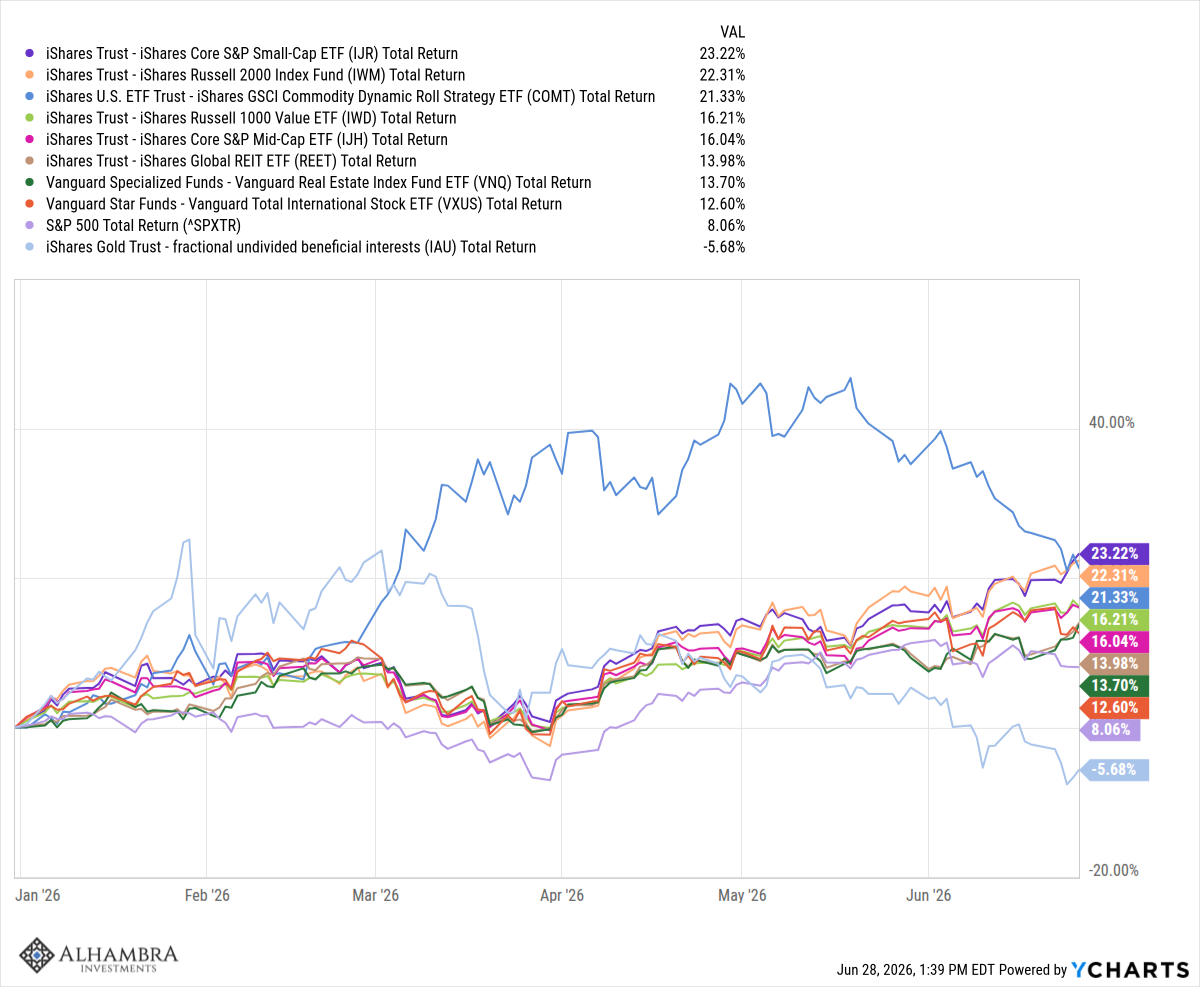

Ce changement s’est accentué cette année. De fait, de nombreuses stratégies ont permis de surperformer le S&P 500 cette année. Les actions de petites et moyennes capitalisations, les actions de valeur, les REIT, les matières premières et les actions internationales ont toutes affiché une performance supérieure à celle du S&P 500. Parmi les principales classes d’actifs que nous suivons, seul l’or a sous-performé l’indice boursier cette année.

La sous-performance du S&P 500 va-t-elle persister ?

En tant qu’investisseur axé sur la valeur, il est tentant de voir cela comme le grand retour tant attendu de l’investissement de valeur, et dans la mesure où les indices de valeur surperforment, je suppose que c’est le cas. Je tiens également à souligner que cette surperformance s’inscrit dans la durée, puisque les chiffres sur trois ans sont très proches de ceux du S&P 500. On pourrait dire la même chose des petites et moyennes capitalisations, qui ont longtemps sous-performé. Leur performance s’est considérablement améliorée par rapport aux indices des grandes capitalisations au cours des trois dernières années. Mais si l’on se contente d’observer les rendements des indices, on n’a pas une vision complète de la situation.

Parmi les 25 premières capitalisations de l’indice Russell 2000 (petites capitalisations), 16 sont liées à l’IA. L’indice Russell 1000 (valeur) compte Micron, Google, Amazon, Intel, Caterpillar, Applied Materials, AMD et SanDisk parmi ses 25 premières positions. Même dans les indices immobiliers, 3 des 6 premières capitalisations de l’indice MSCI et 3 des 5 premières de l’indice Dow Jones sont liées à l’IA. Il convient également de noter qu’aucune des 25 premières capitalisations de l’indice Russell 2000 ne remplit les critères de maintien dans l’indice sur la base de la capitalisation boursière. La première capitalisation, Bloom Energy, affiche une capitalisation de 71 milliards de dollars. Un montant considérable, quel que soit le point de vue.

Bloom est une entreprise résolument axée sur l’IA, vendant des piles à combustible pour alimenter les centres de données « en aval du compteur ». Introduite en bourse en 2018 à 15 $ l’action, elle a atteint 25 $ dès son premier jour de cotation. En octobre 2019, son cours était retombé à 2,67 $, avant de remonter à 25 $ durant l’été 2025*. Depuis l’essor des centres de données, l’action a grimpé jusqu’à 345 $ et se négocie aujourd’hui à 252 $. Avec une croissance de son chiffre d’affaires de 130 % sur un an, Bloom participe indéniablement à la croissance du marché. Mais justifie-t-elle un ratio cours/bénéfice de 117 pour l’année prochaine ? Et de 20 pour le chiffre d’affaires ? Pour une entreprise affichant une marge opérationnelle de seulement 8 % ? Certes, elle ne figure pas dans l’indice Russell 2000, ce qui explique peut-être cela.

Le seul moyen, ou presque, d’éviter l’IA, c’est de se tourner vers les indices internationaux. Les quatre principales valeurs de l’indice Vanguard Total International Stock sont liées à l’IA (TSMC, Samsung, SK Hynix et ASML), mais elles ne représentent que 9,4 % de l’indice, et le secteur technologique seulement 21 %, contre 38 % pour le S&P 500. D’autres indices sont encore moins exposés au secteur technologique, comme l’ETF Schwab Fundamental International Equity Index, qui ne comprend que deux valeurs parmi les 25 premières liées à l’IA et affiche une exposition au secteur technologique de seulement 13,1 %. Et pourtant, cet ETF a surperformé le fonds Vanguard sur l’année écoulée, sur 1, 3, 5 et 10 ans, ainsi que depuis sa création en août 2013. Alors, oui, il est possible d’échapper à l’IA et au secteur technologique, mais obtenir de bonnes performances en procédant ainsi est difficile.

Est-ce que quasiment tous les placements continueront à surperformer le S&P 500 ? Presque certainement pas, mais si vous lisez ces analyses hebdomadaires depuis un certain temps, vous savez ce que je vais dire : je n’en sais rien. Vous non plus. Votre beau-frère non plus (et votre sœur, votre belle-sœur ou votre mère sont probablement les personnes les plus à même de vous conseiller en matière d’investissement ; voir ici ). Mais ce qui s’est passé ces dernières années explique pourquoi nous diversifions nos investissements : nous ne savons pas – et ne pouvons pas savoir – ce que l’avenir nous réserve.

La récente reprise du marché boursier, hors valeurs technologiques, est bienvenue et a sans aucun doute été bénéfique pour les portefeuilles diversifiés.

Notre portefeuille d’ETF Global à risque modéré , diversifié sur 6 classes d’actifs, a surperformé le S&P 500 cette année**. Bien sûr, cette performance ne se maintiendra probablement pas, mais c’est appréciable tant que ça dure. Au passage, les actions et les obligations seules n’ont pas suffi. Le portefeuille classique 60/40 actions/obligations a longtemps affiché d’excellents résultats, mais il existe des conditions dans lesquelles il est moins performant, dont certaines que nous connaissons actuellement. Petit rappel : les actions surperforment l’inflation sur le long terme, mais leurs performances chutent en période de forte inflation.

J’ai passé des années à éliminer ce qui n’a pas vraiment d’importance pour réussir en investissement, afin de me concentrer sur l’essentiel. Et il s’avère que la liste est étonnamment courte. Il n’existe pas d’indicateurs de marché infaillibles, qui fonctionnent à tous les coups ; inutile d’en chercher. Certains augmentent nos chances de succès, certes, mais un investissement judicieux et intelligent repose avant tout sur nous-mêmes et notre façon de réagir aux événements. Autrement dit, tout dépend de nous. Ce n’est pas facile, mais c’est assez simple.

Joe Calhoun

Au cours des 40 dernières années, le rendement moyen des introductions en bourse (IPO) américaines le premier jour est d’environ 19 %, mais elles sous-performent le marché pendant les deux premières années suivant leur entrée en bourse. Les IPO des petites entreprises affichent les moins bonnes performances, tandis que celles des grandes entreprises sont plus performantes, comme on pouvait s’y attendre. Cependant, il y a une exception : les IPO des grandes entreprises surperforment si elles sont rentables dès leur introduction en bourse. Dans le cas contraire, c’est moins le cas. C’est pourquoi l’IPO de SpaceX ne m’intéressait pas beaucoup.

**Ceci n’est pas un rapport audité. J’ai examiné 38 comptes investis selon ce modèle et tous ont surperformé le rendement total du S&P 500 depuis le début de l’année. Les rendements de ces comptes sont nets de frais. Les performances passées ne préjugent pas des performances futures. Investir comporte des risques, notamment la perte possible du capital et la fluctuation de la valeur. La répartition des actifs et la diversification ne garantissent pas les profits et ne préviennent pas les pertes. De plus, la période étudiée est très courte et ces comptes n’ont pas surperformé les actions seules sur le long terme. Cependant, au cours de la dernière année, ces mêmes comptes ont pour la plupart affiché un rendement inférieur à 1 % de celui du S&P 500. Je trouve fascinant qu’un portefeuille diversifié, même avec une allocation en obligations qui ont quasiment stagné au cours de la dernière année, puisse suivre la tendance du marché actions dans son ensemble. Je pratique ce métier depuis plus de 30 ans et je suis encore surpris.