Le coût de l’effet de levier sur le marché boursier américain explose.

C »est un aspect peu connu mais crucial pour comprendre les risques actuels.

L’effet de levier permet aux investisseurs d’amplifier leurs gains (et leurs pertes) en empruntant de l’argent pour investir plus que leur capital propre. Sur le marché actions américain, ce levier est très répandu chez les hedge funds, via les produits dérivés (futures) et surtout les ETF à effet de levier.

Mais un phénomène discret et peu médiatisé s’accélère en ce milieu d’année 2026 : le coût de ce financement augmente fortement, rendant les positions leveragées de plus en plus chères.

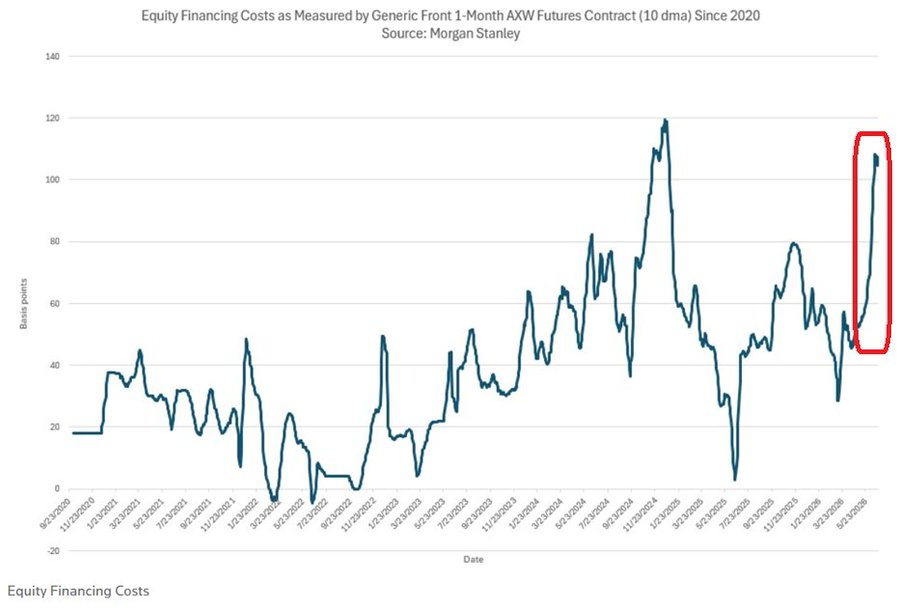

Qu’est-ce que le « coût de financement du S&P 500 » ?Il s’agit du coût implicite pour emprunter de l’argent afin de détenir une position longue (haussière) sur le S&P 500, souvent mesuré via les contrats futures sur l’indice total return (qui inclut les dividendes réinvestis).

On le compare généralement au taux de référence comme le SOFR (Secured Overnight Financing Rate, équivalent d’un taux interbancaire sécurisé).

L’écart, exprimé en points de base (1 point de base = 0,01 %), représente le « surcoût » du levier actions.

Selon Reuters.com

- En mars 2026 : environ 30 points de base.

- Fin juin 2026 : environ 108 points de base (un record depuis fin 2020, hors tensions de fin d’année).

Cela signifie que le coût a presque quadruplé en quelques mois. Pour un investisseur qui emprunte massivement, cette hausse représente une ponction significative sur la rentabilité nette.

Plusieurs facteurs convergent :

- Demande explosive de levier : Les hedge funds et investisseurs institutionnels augmentent leur exposition aux actions, notamment tech et semi-conducteurs, portés par l’engouement pour l’IA. Les volumes d’options et les positions longues en futures sont élevés. reuters.com

- Croissance des ETF à levier : Les actifs des ETF levierés cotés aux États-Unis ont doublé en deux ans pour atteindre environ 200 milliards de dollars, surtout sur les secteurs technologiques. Ces produits amplifient les mouvements quotidiens (2x, 3x) et nécessitent un financement continu. cnbc.com

- Contraintes des banques (prime brokers et dealers) : Les grandes banques qui financent ces positions ont des limites de bilan (ratios réglementaires, capital, liquidité). Quand tout le monde veut du levier en même temps (hausse du marché + émissions d’actions massives), elles augmentent les prix pour rationner leur capacité. La fin de trimestre accentue ces tensions. reuters.com

- Autres pressions : IPO importantes et besoins de collatéral mobilisent du capital bancaire.

Imaginez que vous achetez une maison avec un prêt : si les taux d’intérêt doublent ou quadruplent, votre mensualité augmente et vous devenez plus vulnérable à une baisse des prix immobiliers. C’est similaire ici :

- Tant que le marché monte fortement (comme le S&P 500 en 2026), les gains bruts couvrent facilement les coûts de financement (même à 100-150 pbs).

- Si le marché stagne ou corrige : Les coûts deviennent un poids. Les investisseurs peuvent être forcés de réduire leurs positions (déleverage), ce qui amplifie les baisses (effet boule de neige via les ETF levierés et les appels de marge).

Le marché repose sur une base fragile : une concentration des flux sur quelques secteurs (tech/IA), des valorisations élevées et une dépendance croissante à un financement bon marché qui ne l’est plus autant.

Conséquences potentielles pour les investisseurs

- Pour les particuliers : Les ETF levierés (comme ceux sur le Nasdaq ou les semi-conducteurs) sont attractifs en période haussière, mais leur coût implicite et la volatilité les rendent risqués sur le long terme.

- Pour le marché global : Un désengagement brutal pourrait créer une correction plus violente que prévue, même sans mauvaise nouvelle macroéconomique majeure.

- Signal à surveiller : Si les coûts de financement restent durablement élevés après la fin de trimestre, cela indiquera une dépendance structurelle au levier plutôt qu’à des fondamentaux solides.

Le marché actions américain continue de progresser, mais une partie croissante de cette hausse est financée par de l’argent emprunté dont le prix augmente rapidement. C’est un aspect technique, souvent ignoré du grand public, mais qui mérite attention