Joe Calhoun

L’une des caractéristiques remarquables de l’économie américaine est sa stabilité au cours des quatre dernières années. Je sais que cela ne paraît pas toujours évident mais globalement, c’est la réalité.

Cette stabilité se manifeste dans divers rapports économiques ainsi que sur les marchés.

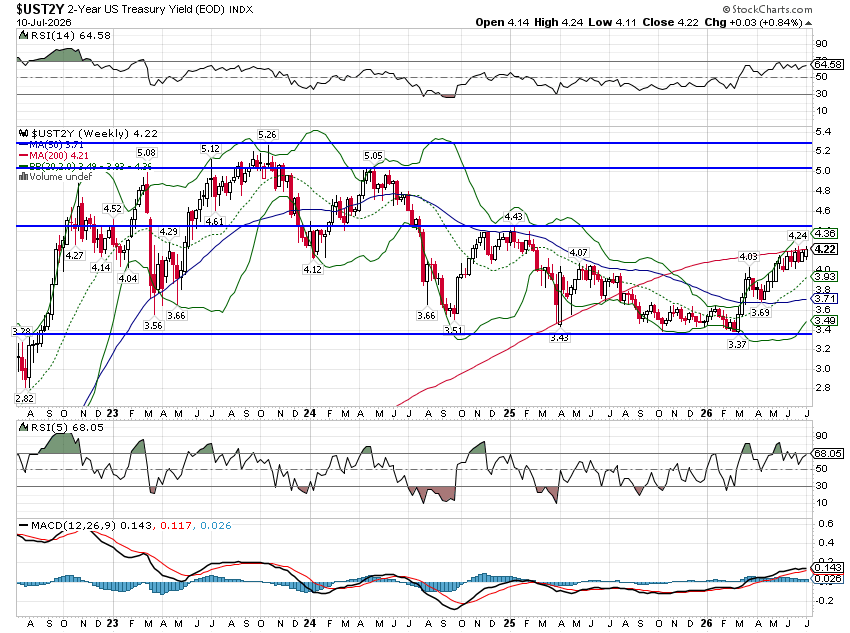

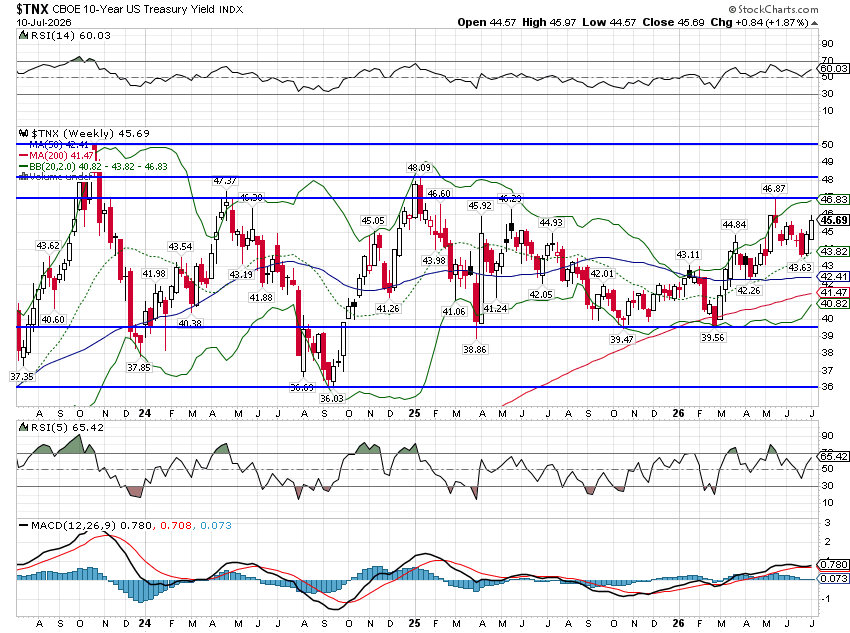

Les taux d’intérêt ont augmenté cette année sur l’ensemble de la courbe des taux, mais ils restent globalement dans les fourchettes établies ces trois ou quatre dernières années.

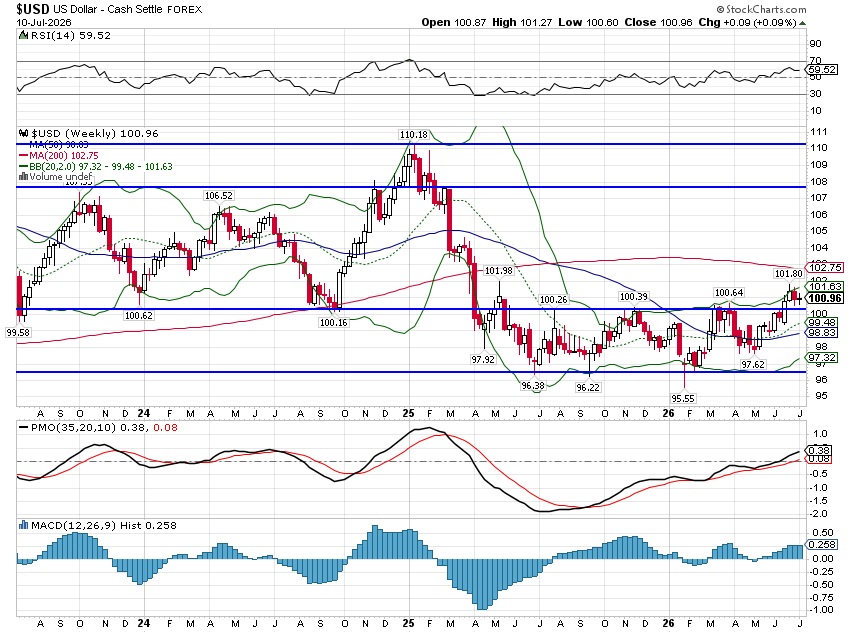

Le dollar s’est apprécié cette année, mais demeure dans le bas de la fourchette qu’il occupait depuis fin 2022.

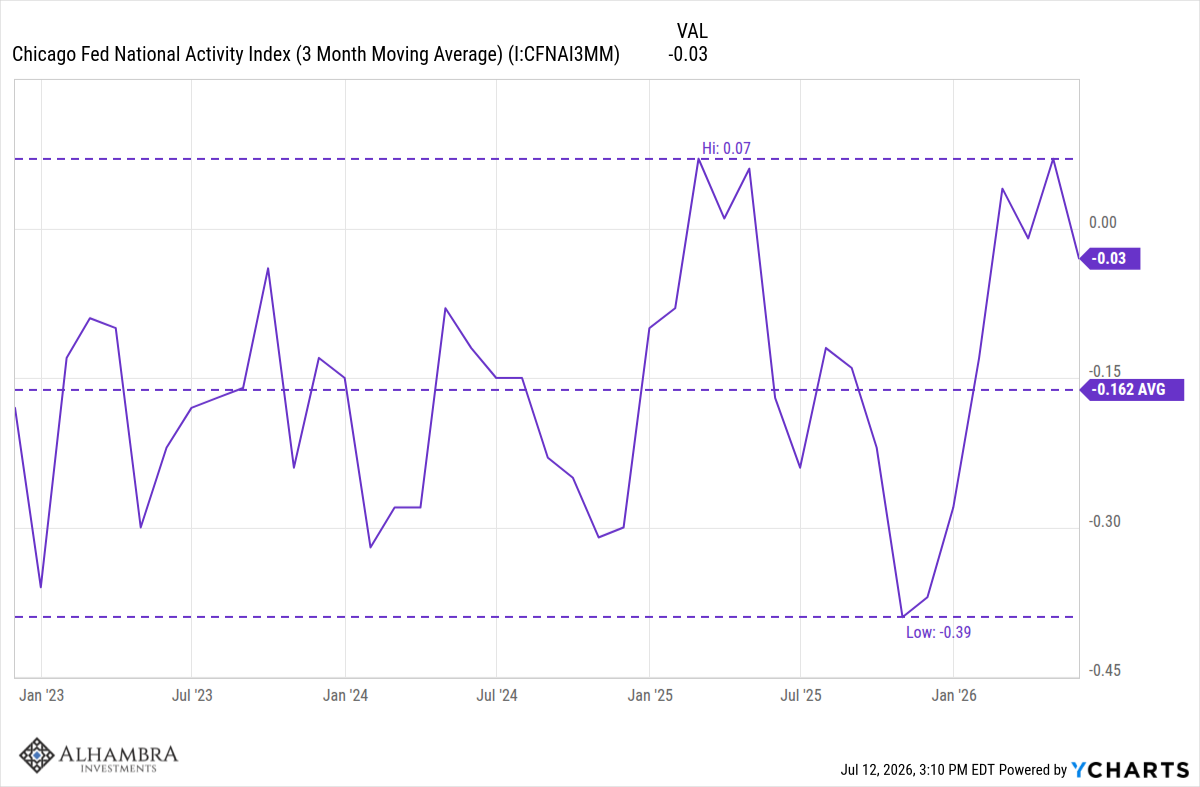

La moyenne sur trois mois de l’indice d’activité nationale de la Réserve fédérale de Chicago s’établit actuellement à -0,03, une valeur de 0 indiquant une croissance tendancielle.

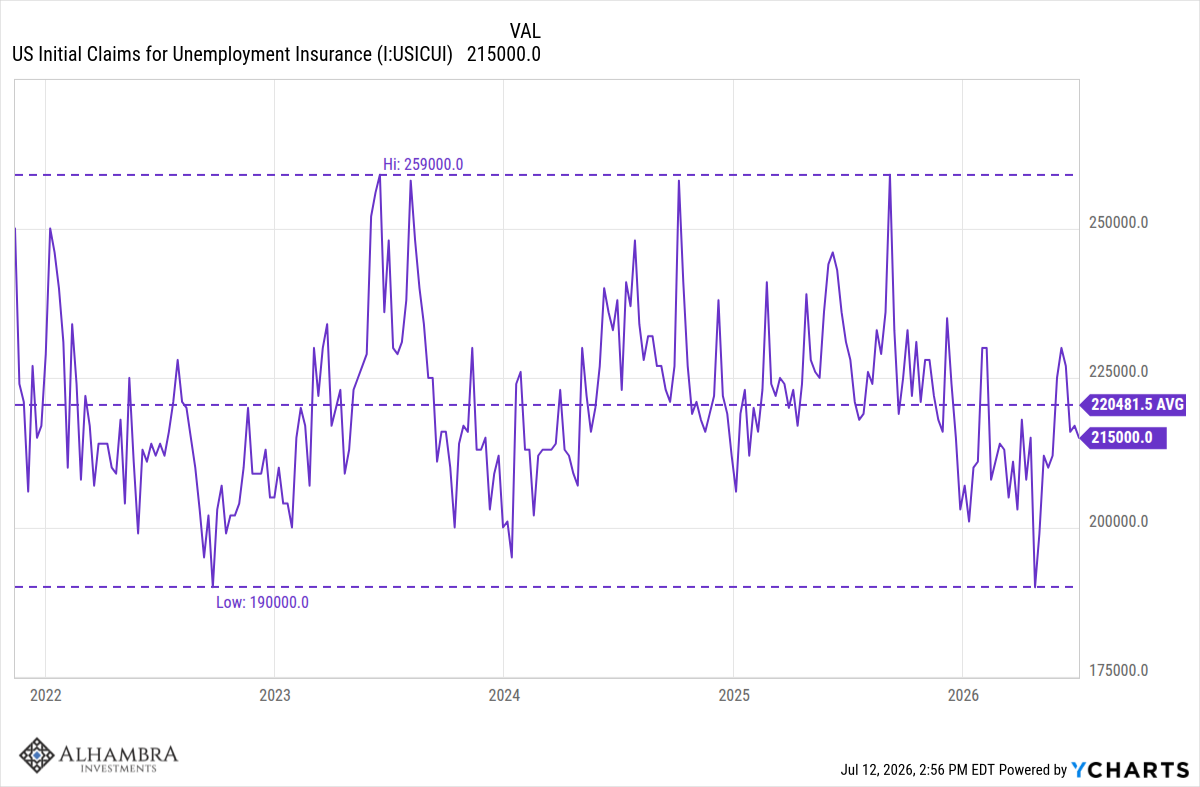

Les demandes initiales d’allocations chômage se sont maintenues entre 190 000 et 259 000 depuis novembre 2021, un niveau très stable et faible.

L’économie américaine est comme un supertanker : il faut des mesures exceptionnelles pour la faire dévier de sa trajectoire.

Taux des obligations du Trésor à 2 ans

Taux des obligations du Trésor à 10 ans

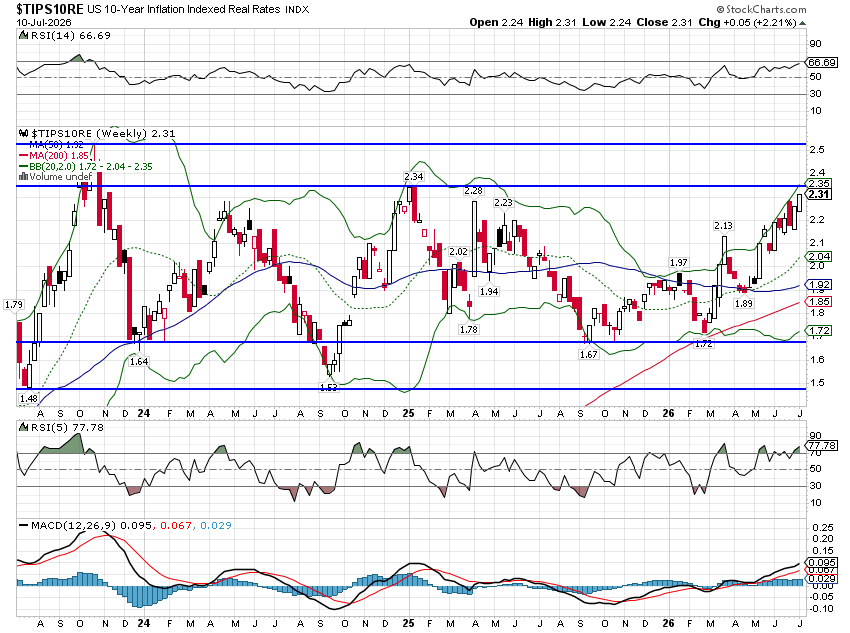

Taux des obligations TIPS à 10 ans (taux réels)

Indice du dollar américain

CFNAI – Moyenne sur 3 mois

Demandes initiales d’assurance chômage

Cette stabilité macroéconomique apparente coexiste avec une instabilité microéconomique.

Le cessez-le-feu dans la guerre contre l’Iran semble avoir échoué et les prix du pétrole recommencent à augmenter. L’Ukraine est en conflit avec la Russie depuis quatre ans. La rivalité sino-américaine est toujours aussi vive, la Chine continuant de restreindre l’approvisionnement mondial en terres rares tandis que les États-Unis prennent des mesures contre le Venezuela et l’Iran.

L’Europe est en pleine refonte de son système de défense après avoir été rejetée par le président Trump. Le Royaume-Uni est plongé dans le chaos post-Brexit et le yen japonais chute à des niveaux historiquement bas. Le monde est en proie à de nombreux bouleversements, et la plupart ne sont pas réjouissants.

Les politiques commerciales de l’administration ajoutent un facteur d’incertitude supplémentaire, le calendrier des droits de douane ayant considérablement évolué ces 18 derniers mois. Ces politiques ont eu un impact sur l’économie, mais probablement pas dans le sens souhaité par l’administration.

Face à ces fluctuations, les entreprises profitent des périodes de suspension des échanges pour constituer des stocks importants et les écouler lorsque les droits de douane sont en vigueur. Comme l’an dernier, nous observons actuellement ce phénomène : les entreprises tentent de renflouer leurs stocks avant l’annonce des nouveaux droits de douane, vraisemblablement en août. Les importations ont progressé chaque mois cette année ; le déficit commercial a bondi de plus de 25 % entre avril et mai, pour atteindre 106,5 milliards de dollars. Le volume de marchandises entrant dans les principaux ports à conteneurs américains atteint des niveaux records. Malgré cela, les stocks continuent de baisser, le ratio stocks/ventes étant également influencé par la perspective de nouveaux droits de douane.

L’inflation demeure problématique, les prix à la consommation ayant augmenté de 4,2 % en mai par rapport à l’année précédente.

Cette hausse est principalement imputée à la flambée des prix du pétrole liée à la guerre en Iran, mais d’autres facteurs entrent en jeu. L’évolution annuelle des prix à la production, qui était de 3,1 % fin 2019, atteint aujourd’hui 6,4 %. Les prix à l’importation et à l’exportation augmentent également rapidement : les premiers ont progressé de 6,7 % et les seconds de 11,2 % au cours de la dernière année.

Cette augmentation est en partie due au coût de l’énergie, mais aussi au développement de l’intelligence artificielle, où les prix des puces et des matières premières ont explosé en raison de la forte demande. Si les États-Unis conçoivent les puces, ils n’en produisent pas la majeure partie ; les hausses de prix se répercutent donc sur les prix à l’importation (mesurés avant droits de douane).

Les prix du cuivre, de l’acier et de l’aluminium ont fortement augmenté, en partie à cause des droits de douane, mais aussi en raison de la hausse de la demande.

Selon une récente enquête de la Réserve fédérale de Kansas City, environ un tiers des fabricants américains déclarent répercuter avec succès plus de 60 % de la hausse des coûts sur leurs clients.

Le revenu et les dépenses des ménages ont tous deux ralenti au cours de l’année écoulée. Le revenu disponible réel des ménages (après impôts et inflation) est devenu négatif en avril, en glissement annuel. Le rapport de mai l’a ramené à l’équilibre, mais ce rapport incluait un versement exceptionnel aux agriculteurs pour compenser leurs pertes tarifaires.

Le taux de variation de la consommation réelle des ménages a également diminué, mais se situe désormais à peu près à sa moyenne de long terme. Malheureusement, la faible croissance des revenus signifie que la consommation, du moins pour les ménages à revenus moyens et faibles, est maintenue par l’endettement et une baisse de l’épargne. La consommation des ménages à revenus élevés est quant à elle stimulée par la hausse des marchés boursiers et la baisse des impôts.

À tout cela s’ajoute l’essor de l’IA et l’incertitude quant à son impact sur l’ensemble de l’économie.

Rien ne permet d’affirmer que l’IA ait déjà un impact sur l’ensemble de l’économie par le biais d’une productivité accrue, mais la mise en place de son infrastructure a assurément des répercussions.

Quel que soit l’impact final de l’IA, son déploiement affecte le secteur le plus performant de l’économie américaine.

L’industrie technologique américaine est le moteur de l’économie des États-Unis depuis au moins 15 ans, grâce à une structure d’entreprise peu gourmande en capital. Apple, par exemple, conçoit ses produits aux États-Unis, mais les fabrique en Chine, en Inde et dans d’autres régions à faibles coûts.

Microsoft et d’autres entreprises (principalement) de logiciels affichent des marges élevées et de faibles besoins en capitaux.

Le développement de l’IA exige des investissements dans du matériel informatique gourmand en capital, un changement qui réduira presque certainement les rendements futurs.

Cette forte demande de capitaux a fait grimper les taux d’intérêt réels : le rendement des TIPS à 5 ans approche les 2 % et celui à 10 ans dépasse largement ce seuil, à 2,3 %.

Le déploiement de l’IA impacte les chaînes d’approvisionnement et fait grimper les prix. L’analyse du rapport sur l’IPP, des commandes de biens durables, de l’ISM et des enquêtes régionales de la Réserve fédérale révèle une hausse des prix des métaux de base (+15,9 % sur un an), des machines industrielles (en partie due à la relocalisation de la production) et des ordinateurs et composants électroniques.

Une grande partie des ressources nécessaires à la construction des centres de données qui alimentent l’IA est importée, du cuivre et de l’aluminium aux puces et autres composants de haute technologie. Les délais de livraison des semi-conducteurs, de la fibre optique et autres matériaux nécessaires à la construction de ces centres de données auraient atteint jusqu’à 40 semaines.

Les centres de données, tout comme les centrales électriques qui les alimentent, consomment également beaucoup de cuivre, et le monde connaît déjà une pénurie structurelle. Accroître la production de cuivre est un processus long et coûteux en investissements, qui ne devrait donc pas se résorber de sitôt. De nombreux délais pour le déploiement de nouvelles capacités d’IA ont déjà été repoussés à 2027/2028. Je ne peux m’empêcher de penser que Wall Street et la plupart des fervents défenseurs de l’IA (les entreprises d’IA et leurs investisseurs en capital-risque) sont probablement beaucoup trop optimistes quant à leur calendrier pour l’IA.

Autre point légèrement négatif : le marché du travail a sensiblement ralenti au cours de l’année écoulée, même si ce ralentissement est peu lié à l’essor de l’IA. La création d’emplois a augmenté en moyenne de 183 000 par mois entre 2010 et fin 2019 (avant la pandémie), de 166 000 en 2023 et 2024 (après la pandémie), mais de seulement 37 000 depuis début 2025. Ce ralentissement pourrait s’expliquer par de nombreux facteurs, notamment l’incertitude liée à la politique économique, la démographie et la politique d’immigration. Le dernier rapport sur l’emploi a fait état d’une hausse de 57 000 emplois en juin, mais de révisions à la baisse (-74 000) par rapport aux deux mois précédents. Le taux de chômage a diminué, mais uniquement en raison d’une baisse de la population active et du taux d’activité. Il convient donc de prêter attention aux révisions.

L’économie américaine présente des points faibles indéniables : une faible croissance de l’emploi, une inflation nettement supérieure aux objectifs monétaires, une baisse des revenus réels, une consommation soutenue par une diminution de l’épargne et un effet de richesse boursier, ainsi qu’une instabilité géopolitique.

Mais elle présente aussi des points forts : des investissements importants dans l’IA et la déduction permanente à 100 % des dépenses d’équipement et de R&D dans le cadre de l’OBBBA, une absence de tensions sur les marchés du crédit (écarts de crédit proches de leurs plus bas niveaux depuis plusieurs décennies), une énergie abondante malgré la réduction des approvisionnements du Moyen-Orient et un dollar stable. Il semble qu’en additionnant ces éléments positifs et négatifs, on retrouve une croissance tendancielle de 2 à 2,5 %.

Le retour de l’opération Twist

Malgré cette stabilité apparente, une mise en garde s’impose : il ne faut pas être trop optimiste. Certains indicateurs de marché que nous utilisons traditionnellement pourraient être moins efficaces qu’auparavant.

Par exemple, nous avons traditionnellement utilisé les écarts de taux (les « courbes de rendement ») pour déterminer notre position dans le cycle économique. Deux facteurs ont rendu ce signal moins pertinent.

Premièrement, le lien entre la courbe des taux et les récessions est désormais largement connu ; or, la diffusion d’une information relative à un indicateur en réduit presque toujours l’efficacité.

Deuxièmement, le Trésor américain utilise activement les écarts de taux comme instrument de politique monétaire. Avant d’être nommé secrétaire au Trésor, Scott Bessent a beaucoup écrit sur la manière dont le Trésor de Janet Yellen réduisait les émissions d’obligations à long terme afin de maintenir les taux d’intérêt à long terme à un niveau bas. Il a qualifié cette mesure d’« assouplissement quantitatif parallèle » et l’a jugée politiquement motivée.

Maintenant qu’il dirige le Trésor, il semble penser que c’est acceptable, car il continue sur sa lancée, en l’intensifiant.

La grande majorité du déficit est financée par des emprunts à court terme. Environ un tiers des obligations du Trésor en circulation arrivent à échéance dans moins de deux ans. De ce fait, le Trésor doit refinancer près de 15 % de sa dette totale chaque trimestre. Parallèlement, il n’a annoncé aucun changement concernant le montant des adjudications d’obligations à long terme. C’est ce qui explique l’évolution des taux cette année : le rendement à 2 ans a augmenté de 73 points de base, tandis que le taux à 10 ans n’a progressé que de 41 points. Autrement dit, l’écart entre ces deux rendements s’est réduit : la courbe des taux à 10 ans et à 2 ans s’est aplatie (effet « aplatisseur de la courbe des taux baissiers »), ce qui est généralement associé à une croissance future plus faible, car la hausse des taux à court terme ralentit l’économie.

Dans les années 1970, Charles Goodhart (alors conseiller de la Banque d’Angleterre) a formulé la loi de Goodhart :

Toute régularité statistique observée tend à s’effondrer dès lors qu’elle est soumise à des pressions de contrôle.

Ou, pour reprendre une formulation plus courante : « Lorsqu’une mesure devient un objectif, elle cesse d’être une bonne mesure. »

La modification de la courbe des taux a-t-elle la même signification aujourd’hui qu’avant que les responsables gouvernementaux – la Réserve fédérale et le Trésor – ne commencent à la manipuler ?

La tentative de plafonnement des taux à long terme vise un objectif évident : les taux hypothécaires. Le président parle de baisser les taux d’intérêt depuis son entrée en fonction ; c’était d’ailleurs le but des pressions exercées sur Jay Powell. Bessent essaie de tenir les promesses de son supérieur, mais pour l’instant, sans succès. Les taux à long terme sont peut-être plus bas qu’ils ne le seraient autrement, mais ils restent proches du haut de la fourchette à quatre ans.

Les taux à court terme, en revanche, sont plus élevés qu’ils ne le seraient normalement, ce qui a des répercussions sur de larges pans de l’économie. Si les grandes entreprises peuvent accéder au marché obligataire à long terme, la majeure partie de l’économie dépend de financements à court terme. Les emprunts des petites entreprises et les prêts à la consommation, comme les prêts automobiles et les cartes de crédit, sont indexés sur les taux à court terme.

La hausse des taux d’intérêt à court terme a un coût, très probablement un ralentissement de la croissance. J’ignore dans quelle mesure, mais si ce ralentissement se transforme en récession – une éventualité loin d’être à exclure –, le gouvernement obtiendra presque certainement la baisse des taux hypothécaires qu’il souhaite. Cependant, des taux hypothécaires plus bas au prix d’un chômage plus élevé me semble un mauvais calcul.

Attention à ce que vous souhaitez, Monsieur le Secrétaire au Trésor.

Joe Calhoun