The Fed’s lowflation dilemma

A few months ago, the Federal Reserve seemed determined, at long last, to normalise monetary policy in the US. In fact, it still seems to be set on that course. The FOMC has indicated that it intends to raise rates in June by a further 0.25 per cent, and they also seem ready to announce a plan to shrink the central bank balance sheet in September.

But there is now a fly in the Fed’s ointment. The last two monthly releases for consumer price inflation have been much weaker than anyone expected. Although the FOMC was fairly dismissive of the first of these announcements – saying in the minutes of its May meeting that it was probably caused by temporary or idiosynchratic factors – it is not yet known whether they have continued to ignore the second set of weak CPI data in April. The two months together have left core CPI inflation 0.4 percentage points lower than expected.

When the PCE deflator is released next Tuesday, it will probably show the 12-month core inflation rate at 1.5 per cent in April, the lowest figure since the end of 2015. The FOMC’s reaction to this incoming news will depend on their reading of the underlying causes of low inflation, which are highly uncertain. But the markets have already decided that they will take the evidence seriously enough to abort their programme of rate rises after the planned June increase.

It may seem surprising that such a small amount of new evidence could cause a rethink of a monetary normalisation strategy that has been so long in the making. But the Fed’s decisions are supposed to be data dependent, and the latest inflation readings have not supported their prior set of beliefs.

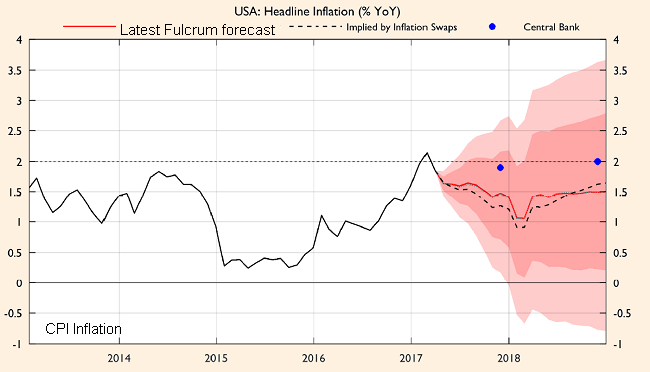

The Fulcrum inflation models are designed, among other objectives, to produce short term projections for inflation based on methods that extract underlying price increases from noisy monthly data. The models’ near term inflation projections (red line) have dropped sharply as a result of the March and April CPI announcements, and the inflation rate for the rest of 2017 is now projected to run well below the rates forecast by the Fed in March (blue dots):

The May FOMC minutes suggest that the Staff’s projections were already marked down after the first monthly surprise. The question now is whether the FOMC can continue to claim that inflation will stabilise at around 2 per cent inflation target (measured by PCE deflator, which usually differs very little from the CPI) in the medium term.

They will probably try to cling on to this assessment for as long as possible. The March and April inflation reports may have been largely driven by random fluctuations, in which case they are likely to be offset by unusually large monthly increases before very long. In that case, it will be back to business as usual.

However, if there is no substantial rebound in inflation data during the third quarter, the FOMC will start to give greater weight to the possibility that a more fundamental change has taken place in the US inflation mechanism. There are two possibilities that will come into focus:

1. Lower inflation due to measurement changes

It is well known that US inflation rates tend to be overstated in the official data series because the BLS and BEA methods for measuring price changes probably make insufficient allowance for improvements in the quality of goods and services, especially in information technology and health care. In 1998, the Boskin Commission concluded that these problems probably led to an overstatement of US inflation by about 1.1 percentage point per annum, and adjustments were made to the official statistical methodology to correct part of this problem.

None of this would matter if the measurement issues remained similar over successive time periods, since the Fed’s inflation target already makes allowance for the likelihood of constant errors in the data. However, recently, there has been a great deal of discussion among official statisticians and others (including Martin Feldstein), suggesting that data methodology may be changing in ways that measure product quality, and the introduction of new products, more accurately than before. This is important because it would lead to a lower official estimate of inflation, even if nothing had changed in the economy.

The possibility of measurement changes have come to the fore in the past couple of months, when a single item – telecommunications services – has reduced the index by 0.2 per cent, reflecting a new methodological treatment of IT quality changes and the adoption of unlimited cell phone data packages by Verizon. It is unclear whether changes in methodology will have further effects on digital services and health care products in the future. It is possible that this could reduce the official measure of inflation by 0.25-0.5 per cent per annum in an extreme case.

If that happens, the Fed will be faced with a repeating tendency for the official inflation data to surprise towards the downside. While the “correct” policy response to this phenomenon would probably be to reduce the inflation target from 2 per cent to (say) 1.5 per cent, while maintaining monetary policy on an unchanged path, the FOMC will be extremely reluctant to do this. Instead, they would be likely to hold interest rates lower than otherwise, until inflation has risen to 2 per cent on the new measurement (or 2.5 per cent on the old methodology).

2. Lower inflation due to a drop in the natural rate of unemployment

Another possible explanation for persistently lower inflation, if it occurred, could be that the natural rate of unemployment has fallen, implying that the labour market has more slack than the FOMC currently believes. At present, the FOMC thinks that the natural rate is 4.7 per cent, while the actual unemployment rate is 4.4 per cent. This shortfall of unemployment relative to the natural rate should be leading to rising wage and price inflation, according to mainstream macro theory.

The FOMC could interpret low price inflation as an indicator that their estimate of the natural rate should be reduced, creating more room for the labour market to tighten further. They have done this several times in the past few years, but the evidence is thin this time.

The FOMC could interpret low price inflation as an indicator that their estimate of the natural rate should be reduced, creating more room for the labour market to tighten further. They have done this several times in the past few years, but the evidence is thin this time.

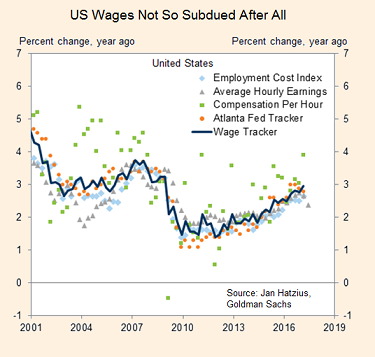

According to recent econometric estimates by Jan Hatzius et al at Goldman Sachs, and by Bruce Kasman et al at J.P. Morgan, the Phillips Curve that links unemployment to wage inflation may have flattened in the past decade, but it has not disappeared entirely. Furthermore, the GS measure of underlying wage inflation, the US wage tracker, is rising broadly in line with the path indicated by the Phillips Curve, so the Fed should not be ready to shift its models of the inflationary mechanism in the labour market at present.

Where does that leave the FOMC? I agree with Tim Duy that their present stance is still biased towards gradual tightening, because they are not yet placing much weight on changes in data methodology, or in the Phillips Curve. They have now dug themselves into a position where they will be extremely reluctant to drop the intended 25 basis points increase in the fed funds rate on 14 June, or the start of balance sheet shrinkage, probably announced in September.

Lowflation will probably be less evident in coming months. Only if that fails to happen will monetary policy normalisation be placed on hold.

Ci dessous, les bilans des banques centrales: inflation des bilans, aucun effet sur l’inflation des prix! Rappel de notre opinion: les réserves créées par les banques centrales ne sont pas de la monnaie, même pas de la monnaie Canada Dry! C’est de la monnaie morte.

Opinion du Crédit Suisse

Whether or not San Francisco Fed President John Williams is right about US inflation and employment being about as close to the central bank’s targets as investors have seen – as he told CNBC two days ago – is irrelevant: The central bank is going to raise interest rates two more times this year no matter what happens to consumer prices, says Credit Suisse Chief Investment Officer for Switzerland Burkhard Varnholt.

That’s because it’s pointless waiting around for prices to rise when the real reason inflation is low – and will likely remain low – has nothing to do with the Fed, but with a structural shift in the US economy that’s being driven by technology giants like Amazon and Uber. Burkdard says these companies have “turned most companies and sectors into price takers rather than price makers. »

“Well look, inflation has been gone for quite some time and what’s really killed inflation clearly isn’t the Federal Reserve’s monetary policy but the Internet – it’s the sharing economy, the network economy it’s the uber-deflationary companies like Uber, Amazon, Airbnb and the like who have transformed most companies and most sectors into price takers rather than price makers.”

https://www.bloomberg.com/api/embed/iframe?id=c0bc33b9-edc3-4775-8401-1c8735406f05

When asked if there’s anything about the market that investors might be ignoring, Burkhart replied that investors might be underestimating demand for bonds in the coming years – especially at the long end of the curve.

“Monetary policy in 2017 will be about ‘walking the talk.” That means two rate hikes as [the Fed has] guided the public to expect will likely come forward, but that’s a small step in not a big picture, because the big picture – is that capital markets yields will remain lower for longer in the absence of inflation and also in the presence of structural excess demand for long-dated government securities from aging populations whose pension funds.”

Williams, who isn’t a voting member of the Fed’s interest-rate setting committee this year, has stuck to the Fed party line of calling for three rate hikes this year despite core consumer prices rising just 1.9% in April, the slowest pace in 19 months, while the labor force participation rate remains near multidecade lows.

Ecureuil a traduit cet intéressant article, mais n’hésitez pas à le corriger.

Il y a quelques mois, la Réserve fédérale semblait déterminée, enfin, à normaliser la politique monétaire aux États-Unis. En fait, elle semble encore y penser. Le FOMC (Federal Open

Market Committee) a indiqué qu’il avait l’intention d’augmenter les taux en juin de 0,25 pour cent supplémentaires, et il semble également prêt à annoncer un plan visant à réduire le bilan

de la banque centrale en septembre.

Mais il y a maintenant une ombre au tableau. Les deux derniers communiqués mensuels ont indiqué une inflation des prix à la consommation beaucoup plus faible que prévue. Bien que le FOMC ait été assez dédaigneux de la première de ces annonces – disant dans le procès-verbal de sa réunion de mai que cela était probablement causé par des facteurs temporaires ou particuliers – on ne sait pas encore s’il a continué à ignorer le deuxième ensemble de données faibles du CPI ( Consumer price index ) en avril. Les deux mois ensemble ont vu l’inflation de base du CPI plus basse que prévu de 0,4 point de pourcentage.

Lorsque le déflateur de PCE sera diffusé mardi prochain, il montrera probablement le taux d’inflation de base sur 12 mois à 1,5 pour cent en avril, soit le chiffre le plus bas depuis la

fin de 2015. La réaction du FOMC à ces nouvelles dépendra de leur interprétation des causes sous-jacentes de la faible inflation, qui sont très aléatoires. Mais les marchés ont déjà décidé

qu’ils prendraient ces indications assez sérieusement pour interrompre leur programme de hausses tarifaires après l’augmentation planifiée de juin.

Il peut sembler surprenant qu’une si petite quantité de nouveaux éléments puisse induire une révision de la stratégie de normalisation monétaire qui a été si longue à préparer. Mais les

décisions de la Fed sont supposées être dépendantes des données, et les dernières lectures de l’inflation n’ont pas confirmé leurs convictions antérieures.

Les modèles d’inflation Fulcrum sont conçus, entre autres objectifs, pour produire des projections à court terme pour l’inflation basées sur des méthodes qui extraient les augmentations de prix sous-jacentes à partir de données mensuelles significatives. Les projections d’inflation à court terme (ligne rouge) des modèles ont diminué fortement en raison des annonces du PCI de mars et avril, et le taux d’inflation pour le reste de 2017 devrait maintenant être bien inférieur aux taux prévus par la Fed en mars ( Points bleus):

(image)

Les minutes de mai du FOMC suggèrent que les projections de l’équipe ont déjà été réduites après la première surprise mensuelle. La question maintenant est de savoir si le FOMC peut

continuer à prétendre que l’inflation se stabilisera à environ 2 pour cent de l’objectif d’inflation (mesuré par le déflateur de PCE, qui diffère très peu du PCI) à moyen terme.

Il va probablement essayer de s’accrocher à cette évaluation aussi longtemps que possible. Les rapports d’inflation de mars et avril ont peut-être été principalement influencés par des

fluctuations aléatoires, auquel cas ils sont susceptibles d’être compensés par des augmentations mensuelles anormalement importantes avant longtemps. Dans ce cas, les affaires reprendront

comme d’habitude.

Toutefois, s’il n’y a pas de rebondissement substantiel des données sur l’inflation au cours du troisième trimestre, le FOMC commencera à privilégier la possibilité d’un changement plus

fondamental dans le mécanisme d’inflation américain. Il y a deux possibilités qui seront envisagées:

1. Abaisser l’inflation en raison des changements de mesure

Il est bien connu que les taux d’inflation des États-Unis ont tendance à être surévalués dans les séries officielles de données, car les méthodes BLS ( Bureau of Labor Statistics ) et BEA

( Bureau of Economic Analysis ) pour mesurer les variations de prix font une part insuffisante à l’amélioration de la qualité des biens et des services, en particulier dans les technologies de l’information et les soins de santé. En 1998, la Commission Boskin a conclu que ces problèmes ont probablement entraîné une surestimation de l’inflation américaine d’environ 1,1 point par an, et des ajustements ont été apportés à la méthodologie statistique officielle pour corriger une partie de ce problème.

Rien de tout cela n’aurait d’importance si les problèmes de mesures étaient demeurés identiques sur des périodes de temps successives, puisque l’objectif d’inflation de la Fed tient déjà compte de la probabilité d’erreurs constantes dans les données. Cependant, récemment, il y a eu de nombreuses discussions entre les statisticiens officiels et d’autres (y compris Martin

Feldstein), suggérant que la méthodologie des données pourrait changer de manière à mesurer plus précisément qu’auparavant la qualité des produits et l’arrivée sur le marché de nouveaux

produits. Ceci est important parce qu’il conduirait à une estimation officielle inférieure de l’inflation, même si rien n’avait changé dans l’économie.

La possibilité de variations de mesure est passée au premier plan au cours des derniers mois, lorsqu’un seul élément – les services de télécommunications – a réduit l’indice de 0,2 pour

cent, reflétant un nouveau traitement méthodologique des changements de qualité des technologies de l’information et l’adoption de forfaits illimités par Verizon. On ne sait pas si les

changements de méthodologie auront d’autres effets sur les services numériques et les produits de soins de santé à l’avenir. Il est possible que cela puisse réduire la mesure officielle de l’inflation de 0,25 à 0,5% par an dans un cas extrême.

Si cela se produisait, la Fed serait confrontée à une tendance récurrente à ce que les données officielles sur l’inflation soient tirées vers le bas. Bien que la réponse de la politique

«correcte» à ce phénomène serait probablement de réduire l’objectif d’inflation de 2% à (disons) 1,5%, tout en maintenant la politique monétaire sur une trajectoire inchangée, le FOMC sera

extrêmement réticent à le faire. Au lieu de cela, il serait susceptible de maintenir des taux d’intérêt inférieurs à ce qu’il aurait fait, jusqu’à ce que l’inflation atteigne 2 pour cent

sur la nouvelle mesure (ou 2,5 pour cent sur l’ancienne méthodologie).

2 Inflation plus basse en raison d’une baisse du taux de chômage naturel

Une autre explication possible pour une inflation toujours plus faible, si elle est avérée, pourrait être que le taux de chômage naturel a baissé, ce qui implique que le marché du travail

est plus détendu que ce que le FOMC croit actuellement. À l’heure actuelle, le FOMC pense que le taux naturel est de 4,7 pour cent, alors que le taux réel de chômage est de 4,4 pour cent.

Cette baisse du chômage par rapport au taux naturel devrait conduire à une hausse de l’inflation des salaires et des prix, selon la théorie macro traditionnelle.

Le FOMC pourrait interpréter l’inflation basse comme un indicateur selon lequel son estimation du taux naturel devrait être réduite, laissant une possibilité ultérieure de resserement du

marché du travail. Il l’a fait plusieurs fois au cours des dernières années, mais la preuve est faible cette fois-ci.

Selon les estimations économétriques récentes de Jan Hatzius et autres chez Goldman Sachs et de Bruce Kasman et autres chez J.P. Morgan, la courbe de Phillips qui relie le chômage à

l’inflation des salaires peut avoir été aplatie au cours de la dernière décennie, mais elle n’a pas complètement disparu. En outre, la mesure par Goldman Sachs de l’inflation sous-jacente

des salaires, le suivi des salaires des États-Unis, augmente largement en fonction de la voie indiquée par la courbe de Phillips, de sorte que la Fed ne devrait pas être prête à déplacer

actuellement ses modèles du mécanisme inflationniste sur le marché du travail .

Où cela emmène-t-il le FOMC? Je suis d’accord avec Tim Duy pour dire que leur position actuelle est toujours dirigée vers un resserrement progressif, car ils n’accordent pas encore

beaucoup de poids aux changements dans la méthodologie des données ou dans la courbe de Phillips. Ils se sont maintenant installés dans une position où ils seront extrêmement réticents à

abandonner l’augmentation prévue de 25 points de base du taux des Fed Funds le 14 juin, ou le début de la réduction du bilan, probablement annoncé en septembre.

La faible inflation sera probablement moins manifeste dans les prochains mois. Seulement si cela ne se produit pas, la normalisation de la politique monétaire sera mise en attente.

Opinion du Crédit Suisse

Le fait que le président de la Fed de San Francisco, John Williams, ait raison ou pas, que l’inflation et l’emploi aux États-Unis se rapprochent des objectifs de la banque centrale, comme

les investisseurs l’ont vu, – comme il l’a dit à CNBC il y a deux jours – n’est pas pertinent: la banque centrale va augmenter les taux d’intérêt deux fois de plus cette année, peu importe

ce qui se passe dans les prix à la consommation, déclare le directeur des investissements de Credit Suisse pour la Suisse, Burkhard Varnholt.

C’est parce qu’il est vain d’attendre que les prix augmentent alors que la raison réelle de l’ inflation faible – et qui restera probablement faible – n’a rien à voir avec la Fed, mais

avec un changement structurel dans l’économie américaine qui est tirée par des géants de la technologie comme Amazon et Uber. Burkdard affirme que ces entreprises «ont transformé la

plupart des entreprises et des secteurs en preneurs de prix plutôt qu’en faiseurs de prix. »

Eh bien, l’inflation a disparu depuis un certain temps et ce qui a vraiment tué l’inflation de toute évidence n’est pas la politique monétaire de la Réserve fédérale, mais l’Internet –

c’est l’économie de partage, l’économie de réseau, ce sont les sociétés uber-déflationnistes comme Uber, Amazon, Airbnb et autres, qui ont transformé la plupart des entreprises et la

plupart des secteurs en preneurs de prix plutôt qu’en faiseurs de prix. »

Lorsqu’on lui a demandé s’il y avait quelque chose sur le marché que les investisseurs pourraient ignorer, Burkhart répondit que les investisseurs pourraient sous-estimer la demande d’obligations dans les années à venir, surtout à la fin de la courbe.

La politique monétaire en 2017 sera de suivre les prévisions. Cela signifie deux hausses de taux probables auxquelles [la Fed a] a préparé le public, mais c’est un petit pas, dans une petite image car la grande image – est que les rendements des marchés de capitaux resteront plus bas pour plus longtemps en l’absence d’inflation et aussi en présence d’une demande excédentaire structurelle pour les titres gouvernementaux à long terme émanant d’une population vieillissante et ses fonds de pension.

Williams, qui n’est pas un membre votant du comité de fixation des taux d’intérêt de la Fed cette année, a collé à la ligne du parti de la Fed pour trois hausses de taux cette année, même

si les prix à la consommation ne montent que 1,9% en avril, le rythme le plus lent en 19 mois, alors que le taux de participation de la population active reste proche des plus bas de dizaines d’années.

J’aimeJ’aime