La tendance baissière qui prévaut sur le dollar depuis le début de l’année 2017 a surpris beaucoup d’analystes et de stratèges de portefeuilles. Cette baisse du billet vert a pénalisé beaucoup de gestions internationales.

Avec les promesses de stimulus fiscal de Trump et la volonté affichée de la Fed de monter ses taux et de normaliser, le pari normal était de jouer le dollar à la hausse et non pas à la baisse. On attendait le dollar à la hausse, les taux du 10 ans en progression. Beaucoup d’opérateurs étaient acheteurs de dollars, ils attendaient les émergents à la peine et des flux de capitaux plutôt favorables aux Etats Unis, c’était la logique même. Y compris pour les plus grands et les plus sophistiqués.

L’un des grands ex-responsable de la politique monétaire allemande avait d’ailleurs expliqué, avec l’assurance de son autorité, que l’euro allait naturellement baisser en raison du différentiel de croissance économique entre les USA et la Zone euro, différentiel bien sûr favorable aux Etats Unis! On voit ce qu’il en est, le dollar index est en chute de 8,9% depuis le début de l’année. L’euro que tout le monde voyait à parité avec le dollar est 1,1750 en cette fin de semaine.

La claque des prévisionnistes est sevère.

Pour couronner le tout le FMI vient de publier son avis , il jette de l’huile sur le feu et considère que le dollar est encore surévalué de 10 à 20% sur la base des fondamentaux. Le FMI sait lire dans le marc de café des fondamenatux , bien sur.

Bref le dollar au lieu d’être plus rare et plus cher est surabondant et moins cher, il baisse selon une tendance bien affirmée.

Et pourtant, la lune de miel avec Macron en Europe est terminée et la popularité de Abe au Japon est au plus bas.

Techniquement, le soutien des 94 au dollar index a laché et il va devenir résistance à la hausse. Le prochain soutien à la baisse est à 92,60.

A noter que le Franc suisse est l’une des rares devises à être faible contre dollar, ce qui semble indiquer la prépondérance des anticipations de politique monétaire: on pense que la BNS sera délibérement en retard par rapport aux autres banques centrales.

Une partie de la baisse du dollar a certainement pour origine, le débouclage des paris perdants, rien que de plus normal, le contrepied force à réduire les expositions. La spéculation fait maintenant le chemin inverse, elle s’accumule à la hausse de l’euro. La défaite du populisme en Europe a certainement également joué un rôle et incité des capitaux à se rapatrier.

Comme on disait avant en Bourse: faire et défaire c’est toujours travailler n’est ce pas!

Le différentiel de croissance favorable aux Etats-Unis a fait long feu , l’économie américaine ne confirme pas ses promesses ou celles de Trump et elle ne parvient aps à s’installer au dessus des 3%. En sens inverse, l’économie européenne a surpris agréablement beaucoup d’observateurs. Les PMI confirment tout cela mois après mois. Les indices IFO allemands également.

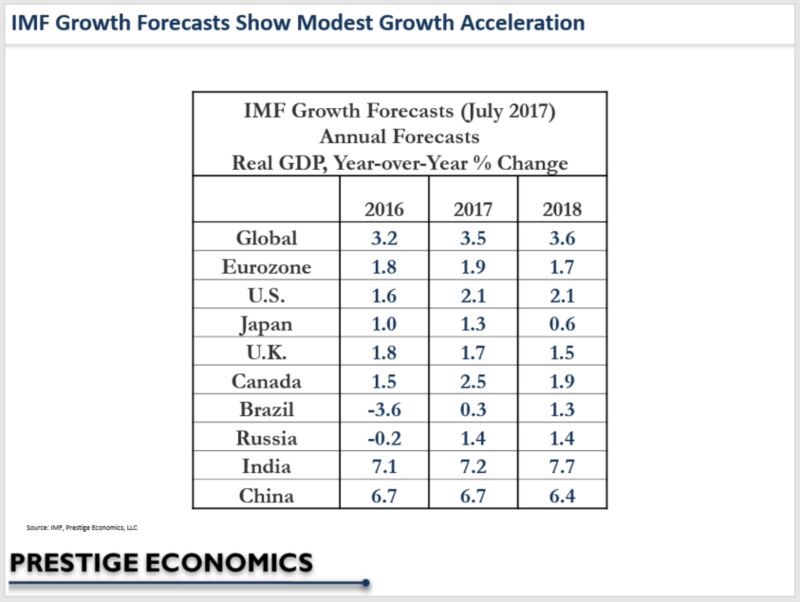

Au second trimestre 2017, l’économie américaine a cru au rythme annuel de 2,6%, mais elle a déçu les attentes. on attendait mieux après les 1,2% du premier trimestre. Le FMI contrairement à ce que l’on pourrait penser réduit ses prévisions de croissance annuelle pour les USA en 2017 à 2,1% contre 2,3% prévision antérieure. Pour faire bonne mesure le même FMI abaisse aussi sa prévision de 2018 à 2,1% contre 2,5% auparavant.

Selon toute vraisemblance le FMI prend en compte les tendances hésitantes et erratiques de l’économie US telles qu’elles sont actuellement et il abandonné tout espoir de stimulus, considérant que les conditions politiques ne sont plus réunies avec la succession d’échecs de Trump et la dégradation de son soutien aussi dans le public que dans les rangs républicains. La stratégie qui a été utilisée pour le Healthcare a échoué et dans la mesure ou celle qui est utilisée pour la réforme fiscale est semblable, il y a peu de chance qu’elle réussisse. Trump administre la preuve de ses incapacités plutôt que celles de son leadership..

Le FOMC de cette semaine a confirmé ce que nous ne cessons de répéter: la hausse des taux, la normalisation sont très difficiles à opérer et il vaut mieux être prudent lorsque l’on parie dessus.

L’inflation n’est pas au rendez vous et nous avons expliqué que Yellen était en train de changer d’avis: de la même façon qu’elle considère que la croissance sera séculairement faible, elle doute aussi de la possibilité de remonter l’inflation à 2% . Il faut peut être s ‘habituer à la fois a une croissance économique faible et à une inflation sous les 2%. Donc le FOMC a été très colombe, « dovish ». Il semble bien que la Fed ait rabaissé ses prévisions de normalisation et qu’il n’y aura qu’une seule hausse des taux cette année.

La Fed sait peut être quelque chose que nous ne savons pas ou mieux peut être craint-elle des perturbations sur les marchés que nous n’envisageons pas.

L’une des hypothèses pour expliquer la « dovishness » de Yellen peut être la perspective d’une réduction du stimulus de la BCE qui se rapproche avec le risque de dislocation sur les marchés obligataires euros?

Ou bien est ce une inquiétude sur la situation chinoise qui va prévaloir après les réunions politiques en Chine à la rentrée? Pékin semble disposé a s’attaquer au problème des bulles et de ses excès de crédit apres les réunions politiques .

La situation des Emergents avec leur dette libellée en dollars?

Peut être encore Yellen craint elle une vraie crise politique aux Etats Unis avec la dégradation des positions de Trump et les attaques qui minent sa légitimité? L’échec du passage du Healthcare vendredi dernier n’est pas de bon augure.

Et puis il y aura le plafond de la dette. Une action législative vigoureuse est nécessaire pour régler la question du plafond de la dette au 1er Octobre; en l’absence d’accord sur les autorisations de dépenses, il pourrait y avoir « shutdown », « fermeture » du gouvernement. etc etc.