C’est le temps des anniversaires, on se rappelle les premiers soubresauts qui ont secoué le monde financier il y a 10 ans. Vous remarquerez que les médias MSM n’en font pas trop, ils évoquent à peine le sujet ! Non seulement il ne faut pas réveiller les mauvais souvenirs, mais il faut éviter de s’interroger sur ce que nous avons fait depuis! Parmi les élites responsables de la crise personne ne saisit l’occasion d’un rappel, d’un diagnostic, d’une analyse logique, dépassionnée.

Et pour cause: nous sommes toujours dans la crise, en plein dedans et cela c’est le grand secret; il ne faut pas que cela se sache!

Si cela venait à se savoir alors selon toute vraisemblance, les choses ne pourraient plus continuer comme avant. On ne pourrait plus taper dans la boite de conserve pour descendre la rue, on ne pourrait plus « kick the can ». La solution du report à l’infini, celle que nous caractérisons par l’image du chasse-neige deviendrait impraticable.

Si vous éclairez la situation, si vous projetez dessus la lumière de l’intelligibilité alors la poursuite d es mystifications devient impossible. Le maintien de la situation, la reproduction du système sont conditionnés par la persistance du mystère: il ne faut pas que la lumière soit faite.

Du coup les débats s’orientent dans une mauvaise direction: cela donne le débat actuel sur la régulation prudentielle bancaire.

En effet si, comme le disent les élites, tout est rentré dans l’ordre, si la crise est derrière nous alors pourquoi ne pas faire sauter ces régulations, ces millions de pages de textes, ces corsets qui empêchent l’expansion financière et bancaire de reprendre son cours.

On sait que ces textes prudentiels brident l’activité des banques, les pénalisent, et les forcent même au deleveraging, c’est à dire à la réduction de la taille de leur bilan. Cela pèse donc sur leur profitabilité et leurs fonds propres, ce qui les empêche de faire leur métier: prendre des risques. D’une certaine manière, la régulation prudentielle bancaire, les contraintes en capital, tout cela restreint la création de crédit soit, dans un monde ou le crédit crée la monnaie, cela restreint la création de monnaie vivante. Certains soutiennent que l’atonie économique, la faiblesse de la croissance et de l’inflation, tout cela s’explique par l’insuffisance de monnaie vivante dans le système mondial et la monnaie vivante contrairement aux illusions des Bernanke, Yellen et Draghi, cela n’est créé pas par une banque centrale mais par le système des grandes banques TBTF. Le pouvoir de créer de la monnaie est passé au secteur privé.

C’est donc tout à fait logiquement que Trump a inscrit le retour en arrière sur la régulation bancaire dans son programme d’accélération de la croissance: il a besoin si jamais il réussit à doper la croissance, il a besoin que le secteur bancaire ne soit pas un verrou, il a besoin qu’il puisse accompagner et produire l’accélération.

C’est donc tout à fait logiquement aussi que dès l’élection de Trump, le Trump Trade, se soit caractérisé et focalisé sur le secteur bancaire: une dérégulation lui serait extrêmement favorable.

Une dérégulation lui serait très favorable à trois titres:

-d’abord les taux longs monteraient, la courbe des taux qui est la matrice de la profitabilité des banques se pentifierait

-ensuite les bilans pourraient recommencer à se gonfler

-enfin la solvabilité globale s’éméliorerait fortement

Dans tous les cas, les profits s’envoleraient et donc les cours de Bourse feraient de même.

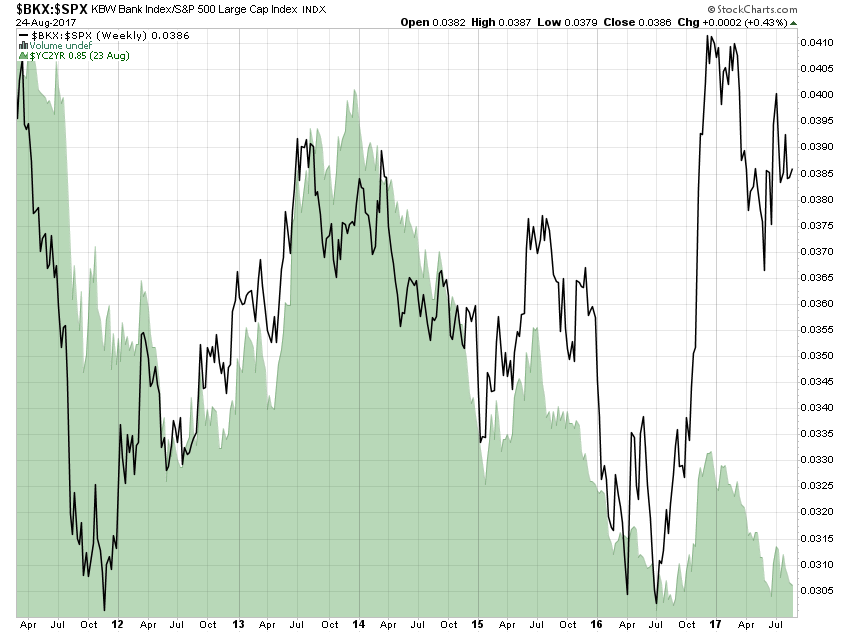

Le secteur bancaire est le secteur phare qui témoigne de la persistance du Trump Trade. La performance relative du secteur bancaire en regard du S&P 500 a été remarquable depuis l’élection mais et c’est cela qui est important, elle a résisté aux déceptions.

Cette performance relative a résisté à la déception sur la remontée des taux longs et donc à la déception sur la pente de la courbe des taux et surtout à la chute du soutien populaire de Trump laquelle fait douter de sa capacité à mettre en oeuvre son programme.

Ci dessous le graphique qui retrace le comportement relatif du secteur bancaire en regard du S&P 500. On voit la sur-performance et on constate que malgré la consolidation le Trump Trade bancaire est toujours en place.

En clair, les initiés de la Grande Banque savent que la réforme de Trump est toujours d’actualité et que si elle finit par se faire, les banques et les marchés en seront très bénéficiaires comme cela a toujours été le cas dans l’histoire .

House Republicans have actually been able to get behind

La finance, c’est paradoxal est maintenant le meilleur soutien de Trump le soi disant populiste.

Stanley Fischer, Vice Chairman de la Fed’s n’est pas content; “it is very, very dangerous and extremely short-sighted.” C’est très très dangereux et à courte vue! ( warning)

On comprend la colère de Stanley Fischer car si le corset réglementaire saute, alors pour assurer la sécurité financière et la résilience chère à Yellen, alors il faut utiliser la politique monétaire. Il faut que ce soit la politique monétaire, les taux d’intérêt entre autres, qui marquent les limites de ce que l’on peut faire et ne pas faire! Ce serait un véritable changement de régime monétaire qui obligerait à une attitude nouvelle face aux bulles, il faudrait inclure leur surveillance dans le mandat de la Fed! Ce serait une limite terrible à l’inflationnisme comme mode de gestion par les autorités monétaires.

Contrairement à beaucoup d’observateurs, je ne suis pas favorable à l’actuelle régulation prudentielle pour deux raisons:

-elle laisse intatct le pouvoir de la Fed de continuer de gérer par bulles successives et la dispense de mener une politique monétaire sage voire orthodoxe qui inclut les bulles dans la surveillance des indices de prix

-elle ne peut être qu’inefficace car elle vise a protéger des dangers de la dernière crise, elle combat la « dernière guerre » alors que le mode d’apparaître de la prochaine crise sera radicalement neuf et surprenant , elle crée un sentiment de confort non justifié.

Nous aurons l’occasion de revenir sur tout cela, c’est extrêmement important.