Résumé de notre hypothèse de travail:

- la reprise économique globale est indéniable

- elle permet une accélération supérieure de la croissance

- cette reprise est synchronisée, tous les pays en bénéficient

- le taux de profit, la profitabilité se stabilisent, voire remontent un peu

- les marchés apprécient la croissance et les profits croissants

- le populisme régresse, le risque politique domestique se réduit

- les taux restent bas car la normalisation vient à peine de commencer

- l’inflation faible permet une normalisation très graduelle

- nous sommes dans goldilock avec croissance suffisante, profits élevés et taux d’intérêt bas

- tout ceci est favorable aux banquiers centraux et à leur crédibilité

- l’origine de la reprise globale synchronisée c’est le colossal stimulus chinois de 2015/2016, budgétaire +monétaire

- le stimulus chinois conjugué au crédit impulse explique à la fois la croissance et l’euphorie financière

- La croissance au rythme actuel ne peut pas durer

- les fondamentales comme les investissements productifs et la prodcutivité ne sont pas là, les firmes zombies sont un boulet

- les limites à la croissance sont à la fois du côté de l’offre et de la demande

- le système est déséquilibré par le poids des dettes, il n’a pas déleveragé

- on reste dans le Ponzi/Minsky masqué par les taux encore ultra bas

- les taux plus élevés sont insupportables

- le risque financier finira par devenir élevé, très élevé avec peu d’amortisseurs disponibles et beaucoup de reflexivité et contagion

- de la même façon que la periode 2000 -2007 a été dominée par le housing americain, la période 2015-2021 va être dominée par la Chine et son réglage

- le calendrier politique chinois impose un coup de frein monétaire jusqu’en 2019, ce coup de frein a commencé.

- le coup de frein chinois va se faire sentir dès la mi 2018.

——————————————————————

L’économie globale connaît une reprise. Le rythme de cette reprise est le plus élevé depuis 2010. Elle est synchronisée, tous les pays y participent. Son origine n’est pas spontanée, elle est provoquée par l’accumulation des stimulus et en particulier le stimulus gigantesque administré apr la Chine en 2015 puis encore accéléré jusque maintenant. Le stimulus est général et il s’administre par les dépenses, les déficits, la création de crédit. Il se transmet par les voies hors bilan des institutions, le Shadow Banking et bien sur les entités des gouvernements provinciaux. Le stimulus encore en cours est supérieur à celui mis en place en 2009.

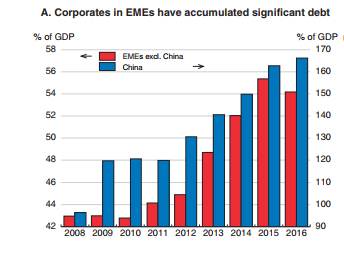

Le stimulus chinois en % du GDP

la reprise économique synchronisée est une aubaine: elle est accompagnée d’un bonne progression de l’emploi, un petit frémissement des dépenses d’investissement, d’une amélioration des chiffres du commerce mondial. Mais le plus important n’est pas là, il est dans le fait qu’il autorise une tentative de normalisation des politiques monétaires non conventionnelles; tentatives par baby steps, par petites hausses des taux et peut être réduction de la taille des bilans des banques centrales.

Cette aubaine relaie dans la psychologie des opérateurs boursiers, le dopage monétaire, elle entretient l’esprit de jeu malgré des valorisations hors normes. On oublie que le dopage va se réduire et on prend en compte la reprise conjoncturelle comme si elle était un nouveau départ, un cycle durable. Or nous vous rappelons que nous sommes en fin de cycle et non au début.

Cette aubaine permet de stabiliser les flux mondiaux, les capitaux ne quittent pas les émergents comme on le craignait, le dollar ne monte pas et le financement international n’est pas affecté par la tentative de normalisation. Les taux longs restent bas grâce à la modération l’inflation, tandis que les primes de risque ne se dilatent pas puisque la croissance est meilleure.

Au total nous sommes réellement dans une situation de rêve, une situation Goldilock.

Au niveau de ce que l’on voit, au niveau de ce que l’on sous les yeux, tout est optimum. Et c’est la raison pour laquelle les banquiers centraux se vantent, ils s’empressent de s’attribuer le mérite de cette situation alors qu’elle ne tient absolument pas à leur action; en revanche ce qui se passera plus tard et qui sera beaucoup moins positif, sera le résultat de leur actions, mais ils ne seront plus en poste!

Nous avons annoncé la couleur de notre analyse en précisant : au niveau de ce que l’on voit , au niveau de ce que l’on a sous les yeux, tout est optimum. La suite pour nous consistera à vous montrer ce que l’on ne voit pas et qui est beaucoup moins optimum.

Nous y viendrons plus tard.

L’OCDE reconnait l’accélération de la croissance mais elle ajoute: sur une base per capita, par tête, la croissance est loin de d’avoir retrouvé les niveaux d’avant la crise. Elle affirme: l’économie mondiale n’est pas sortie de la Grande Dépression qui a débuté en 2009. Et plus loin, cette amélioration de courte période est bienvenue, mais elle est modeste comparée aux standards des reprises économiques passées. Mais surtout ajoute -t-elle les perspectives pour que cela continue jusqu’en 2019 et que les fondations pour une croissance durable et solide soient en place ne sont pas là. Les conséquences de la croissance faible qui a suivi la crise ne sont pas effacées, elles sont incrustées au niveau des investissements, du commerce, de la productivité et des revenus salariaux. On attend une timide amélioration en 2018 et 2019, mais cela ne suffira pas.

L’OCDE pense comme nous que l’essentiel de l’amélioration cyclique est fictif, centré sur le secteur des actifs financiers et le secteur immobilier.

Et voici ce que nous considérons comme l’essentiel: « les risques fianciers sont en train de monter dans les économies avancées en raison d’une période de taux d’intérêt bas qui a encouragé la prise de risque et des gonflements de la valeur des actifs y compris sur les marches immobiliers. L’investissement productif qui devrait générer de quoi payer les obligations financières qui sont associées à ce mouvement a été insuffisant. « Financial risks are also rising in advanced economies, with the extended period of low interest rates encouraging greater risk-taking and further increases in asset valuations, including in housing markets. Productive investments that would generate the wherewithal to repay the associated financial obligations (as well as make good on other commitments to citizens) appear insufficient. » En clair , il n’y aura pas assez de ressources pour honorer toutes les promesses que l’on a faites ces dernières années. Les chiffres des dépenses d’équipement sont encore et seront encore très en deça de ce qu’il faudrait pour retrouver la moyenne de 1990-2007.

L’OCDE conclut que bien que la croissance va être plus rapide en 2017 voire en 2018, ce sera le pic, le sommet. Après cette phase, la croissance va à nouveau s’étioler, et elle restera bien en dessous des moyennes que nous avons connues avant la crise. La croissance va se consumer doucement pense l’OCDE.

En résumé, ce que l’on voit, aujourd’hui c’est une reprise de la croissance, mais ce que l’on ne voit pas, c’est que cela ne va pas durer, les conditions objectives, nécessaires pour que cela continue ne sont pas remplies.

Essayons d’aller plus loin, soyons plus concret et plus historique.

Nous avons considéré que l’origine de la reprise synchronisée était chinoise. La première ou deuxième économie du monde global, celle de la Chine a stimulé et surstimulé pour éviter que sa bulle ne crève en 2015 et pour préparer le Congrès du Parti Communiste qui vient de se terminer. Xi Jinping a eu ce qu’il voulait, les pleins pouvoirs. La Chine s’est payée un déficit public de 14% de son GDP et une création de crédit de 6 trillions de dollars. C’est elle qui a soufflé le vent dans les voiles de l’économie mondiale.

La Chine est sur une trajectoire dangereuse, casse cou et le patron de la Banque Centrale, qui s’en va, vient de le dire au monde entier, il attend un moment Minsky, un moment de révulsion financière. Ce réglage, ce policy mix ne peut durer. la Chine n’a qu’un moyen d’éviter de chavirer, c’est de pratiquer un atterrissage monétaire. Elle va maintenir sa politique de dépenses/déficits publics car c’est un outil dirigiste, mais elle va resserrer sa politique monétaire. Il n’y a pas d’autre solution. En fait c’est ce qui déjà commencé et qui se voit sur le marché obligataire et le logement. La Chine va forcer au deleveraging sélectif et réduire la taille de son secteur financier.

C’est exactement ce que nous disent les chiffres repris dans le graphique ci dessous: Contraction du logement, ralentissement du crédit, chute du « crédit impulse ». Nous pensons que ce choix chinois sera déterminant et qu’il affectera l’activité mondiale mais aussi la finance mondiale.

Si nous voyons juste, ce ne sont pas seulement les conditions matérielles de la croissance qui vont se modifier, mais aussi les conditions financières. Et elle peuvent prendre tout le mode à contre pied. C’est une possibilité. Et ce peut être un choc global.

Avec une politique quasi obligatoire de déficit public élevé pour soutenir la croissance et une politique monétaire qui a des chances de devenir restrictive , la monnaie chinoise peut surprendre considérablement à la hausse . Elle peut attirer les capitaux! Tout le monde crie au loup et annonce une crise en Chine, personne n’est à la hausse du Yuan. Ce sera la divine surprise et elle perturbera sévèrement les Bourses. Xi Jinping a un créneau pour assainir un peu la situation, il sait qu’elle est pourrie et ce créneau il va certainement le mettre à profit avant 2021, date du 100e anniversaire du Parti. Il faut qu’il fasse sa purge entre temps pour relancer dans de bonnes conditions en 2020.

De la même façon que les conditions financières chinoises de 2015 et 2016 ont joué positivement pour le reste du monde, le resserrement monétaire chinois que nous anticipons a toutes chances d’avoir l’effet restrictif inverse.

Ce que l’on voit c’est la reprise actuelle, ce que l’on ne voit pas c’est qu’elle est fondée sur du fictif, du non solide et que la probabilité pour que cela puisse durer est faible.

Mais il y autre chose de bien plus important que l’on ne voit pas, ce sont les passifs.

Ce que l’on voit ce sont les actifs, la production, la reprise, c’est à dire l’actif du bilan du système. Mais le système a un passif, une origine des fonds, un ensemble de promesses à tenir , un ensemble d’obligations à satisfaire.

Les Maîtres occultent toujours le passif, ils ne l’évoquent jamais, ils font comme si il n’existait pas. Or il existe et c’est précisément en gonflant le passif et en le rendant de plus en plus dangereux que les Maîtres réussissent à sauver les apparences. On ne vous dit jamais le prix qu’il faut payer ! C’est le grand secret du système, dissimuler les coûts, les prix à payer. Ce système tient par l’illusion soigneusement entretenue du free lunch.

Ce que l’on ne voit pas et dont on ne parle pour ainsi dire pas: le passif.

Dans son World Economic Outlook l’OCDE aborde la question mais biens sur sans montrer le lien organique entre la reprise et la croissance des passifs. Si elle le faisait elle donnerait à voir le pot aux roses. Elle écrit « malgré un peu de désendettement ces dernières années, l’endettement des ménages et des entreprises non financières reste à un niveau historiquement élevé dans beaucoup de pays et continue de croitre dans d’autres. « Despite some deleveraging in recent years, the indebtedness of households and nonfinancial businesses remains at historically high levels in many countries, and continues to increase in some.”

Après une petite phase d’ajustement, les ratios de dette ont recommencé à progresser, ce qui n’a rien d’étonnant puisque la politique choisie à consister à séduire les gens pour qu’ils ‘endettent ! Le problème de la dette a été transformé en solution! Mais il a fallu encore plus fragiliser le système.

Le ratio de dettes sur GDP a galopé ce qui est une bombe à retardement qui éclatera quand les taux d’intérêt remonteront. Pour l »insant les dettes sont soutenables, elles ne coûtent quasi rien, mais quand elles coûteront ce sera l’explosion. Pour les ménages, ce sera horrible car les revenus sont très retard. En fait le système prétend rechercher l’inflation, mais il ne pourrait et ne pourra pas la supporter car l’inflation déclenchera l’échelle de perroquet des prix et des salaires et fera bondir les taux: ils sont sur un ressort bandé à fond. Les économistes ont calculé que près de la moitié des nouvelles dettes émises servent à honorer, à servir, à rouler les dettes anciennes. On fait de nouvelles dettes pour payer les anciennes.

Le point faible du système mondial ce sont les émergents: leur endettement a progressé de façon colossale ces dernières années. Nous parlons souvent de la Chine mais la situation des émergents qui sont en économie de marché est fragile, voire intenable en cas de hausse des taux.

Non seulement la valeur des actifs financiers est fictive, inflatée, mais les économies n’ont pas investi assez pour honorer les promesses contenues dans le prix des actifs et honorer les dettes.

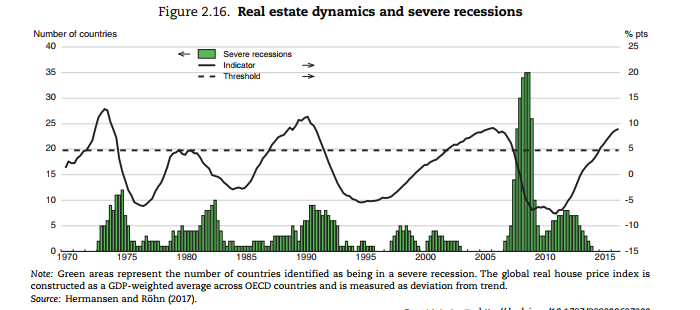

Sectoriellement et non plus en terme géographique, c’est le secteur de l’immobilier, du real estate qui est vulnérable; c’est la conséquence normale des taux d’intérêt quasi nuls. Ce qui vient de commencer en Australie qui est en situation caricaturale préfigure ce qui se passera plus tard.

Le crédit a été gaspillé. Les banquiers centraux se sont trompés, ils ont financé la spéculation et les valeurs fictives, pas les investissements productifs; et bientôt viendra le temps des comptes, l’échéance.

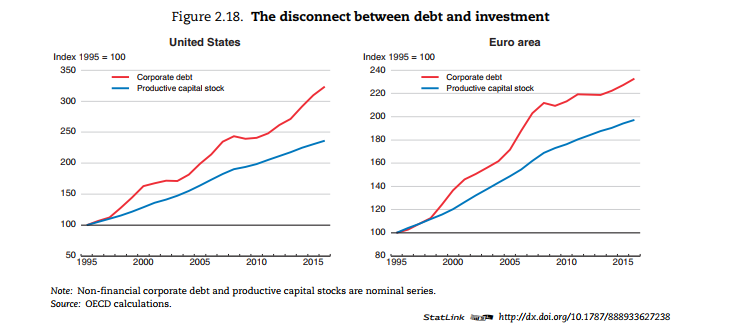

Comme le dit l’OCDE, l’endettement si il est bien utilisé contribue à la croissance économique en haussant la productivité ou en augmentant les capacités de production. Cependant dans la plupart des économies avancées, l’accumulation des dettes des entreprises ne s’est pas traduite par une augmentation des dépenses d’équipement. “If borrowing is well used, higher indebtedness contributes to economic growth by raising productive capacity or augmenting productivity. However, in many advanced economies, the post-crisis build-up of corporate debt has not translated into a rise in corporate capital expenditure.” Les dépenses de buy-back, les distributions de dividendes enrichissent certaines classes sociales, mais elles ne créent pas de richesse. On s’endette pour rembourser les actionnaires de leur capital en raison du pessimisme sur les vraies perspectives d’avenir. “pessimism about future demand and economic growth, leading corporations to defer capital spending and return cash to their shareholders for want of attractive investment opportunities.”

La divergence est criante et elle mesure les erreurs des banquiers centraux. Erreurs qu’il faudra payer.

Cette fois c’est le FMI qui écrit: une accumulation continue de dettes et des valorisations très généreuses des actifs financiers pourraient avoir des répercussions économiques globales, …une révision du prix du risque pourrait conduire à une dilatation des primes de risque, à une chute des marchés de capitaux et des prix de l’immobilier, ce qui ferait dérailler la reprise et saperait la stabilité financière. “A continuing build-up in debt loads and overstretched asset valuations could have global economic repercussions. … a repricing of risks could lead to a rise in credit spreads and a fall in capital market and housing prices, derailing the economic recovery and undermining financial stability.”

Le FMI est inquiet d’un cercle vicieux financier . L’accumulation de dettes n’est pas obligatoirement un problème, mais leur excès crée des difficultés à servir les dettes et cela conduit au stress financier. C’est le montant brut de tous les engagements financiers qui compte, pas leur solde net. Dans les périodes de stress les actifs financiers deviennent invendables et illiquides, et en cas de choc négatif, un cercle vicieux peut se former ce qui détériore encore plus les conditions financières et augmente les probabilités de faillites. “While debt accumulation is not necessarily a problem, one lesson from the global financial crisis is that excessive debt that creates debt servicing problems can lead to financial strains. Another lesson is that gross liabilities matter. In a period of stress, it is unlikely that the whole stock of financial assets can be sold at current market values— and some assets may be unsellable in illiquid conditions.” So “if there are adverse shocks, a feedback loop could develop, which would tighten financial conditions and increase the probability of default, as happened during the global financial crisis.”

Ce que l’on ne voit pas, c’est la forte progression des secteurs zombies.

Un secteur zombie est un secteur qui ne peut survivre que grâce à un endettement toujours accru et de moins en moins solvable. Le crédit gratuit/facile permet de masquer l’insolvabilité réelle et en plus il alimente un faux chiffre d’affaires, des ventes qui n’existent que par le crédit gratuit. Tout cela disparaîtra au reflux, si la normalisation monétaire se produit effectivement. Les dettes seront plus difficiles à rembourser, à rouler, les banquiers seront plus rigoureux et les clients auront moins de pouvoir d’achat. Il y a toute une part de l’activité économique qui est en respiration artificielle. Si on débranche ce sera l’hécatombe.

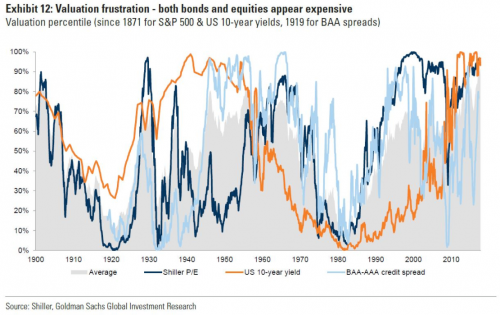

Goldman Sachs lui même reconnait que les assets financiers, obligations et actions n’ont jamais été aussi chers en regard des profits depuis …1900

Les profits actuels ne sont pas supérieurs à ceux de 2014 malgré toute la propagande de Wall Street qui cherche à démontrer le contraire. En fait la profitabilité se stabilise seulement en 2017. Un seul chiffre illustre cette sitaution le bénéfice par action du S&P 500 était de 106 $ il y a trois ans, soit 36 mois, il est de … 107$ à l’heure présente. La progression des profits est un mythe fabriqué par des artifices et entretenu pour les gogos.

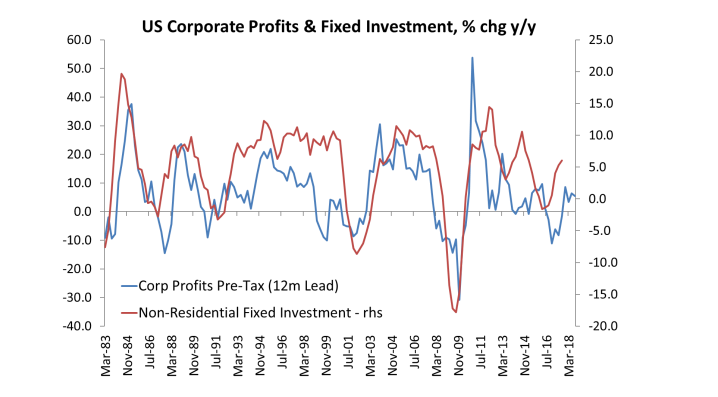

Il y a corrélation forte et même causalité entre les dépenses d’équipement et les vrais profits et si les dépenses d’équipement sont faibles, c’est parce que les vrais profits le sont aussi.