Nous soutenons depuis le début des années 80, c’est à dire depuis les débuts de la financialisation que le système était engagé dans une Grande Aventure, une Great Experiment.

Elle consiste à reproduire le système de John Law lequel était adossé sur la valorisation des actifs et non sur les cash flows. On crée de la monnaie ou du crédit adossés aux actifs fonciers, immobiliers et mobiliers; on fait monter le prix de ces actifs par le crédit et comme les collatéraux se valorisent on crée encore plus de crédit et de monnaie. C’est le mouvement perpétuel. Vertueux tant qu’il se poursuit.

Il stoppe quand les actifs cessent de se valoriser comme ce fut le cas en 2007 sur le logement américain et les produits de l’ingénierie financière.

L’expérience au lieu d’être stoppée a été perfectionnée par l’engagement du crédit et de la solidité des banques centrales: elles ont acheté les actifs afin de stabiliser le système puis de le pousser encore plus vers l’inflation. Elle ont aussi engagé la solidité du système financier en général car elles ont détruit , par les taux trop bas, les business models des pensions et des banques. Elle les ont laissé reposer uniquement sur le Ponzi, c’est à dire la spéculation sur la poursuite de la hausse du prix des actifs. Elles ont bloqué le système par un effet de cliquet: les taux ne peuvent plus remonter et l’inflation non plus car si ils venaient à remonter, ce serait la désolvabilisation en chaîne .

Nous sommes dans une impasse de long terme.

Bien entendu les cash flows et les revenus de l’économie réelle n’ont pas progressé autant que les prix des actifs ce qui rend le système vulnérable et enclin aux bouffées de deleveraging.

D’ou les promesses de « put » des banques centrales. Elle incitent à continuer l’expérience même si c’est au prix de déséquilbres de plus en plus dangereux entre les cash flows, la croissance nominale et la masse des actifs qu’il faut continuer de soutenir.

La Reserve Fédérale américaine prétend ne gérer qu’en fonction de ses mandats sur l’inflation des prix des biens et services et de l’emploi.

C’est faux depuis 2013, date à laquelle elle a pris conscience du fait qu’elle ne pouvait se contenter de gérer selon son « dual mandate » et qu’il fallait qu’elle se préoccupe de la stabilité financière.

Elle a du changer de position à cause du Taper Tantrum et elle a du confirmer son changement en 2015 en étendant son mandat non seulement à la stabilité financière domestique mais à la stabilité financière du monde entier en particulier, celle des émergents et de la Chine. Tout est connecté, tout est interdépendant, imbriqué.

Les mesures prudentielles de supervision et régulation des pays développés sont non seulement insuffisantes pour les besoins domestiques, mais elles sont dérisoires en regard des risques globaux, mondiaux. Il y a développement inégal entre la mondialisation de la finance et les régulations/priorités nationales.

Il y a inadéquation entre les critères de la régulation, les objectifs d’inflation dans le pays et les besoins de l’économie mondiale, voila le point faible du système. Cela va même au delà de l’inadéquation, cela évolue vers la contradiction et les antagonismes.

Les prix des biens et services sont à la fois devenus peu volatils et en même temps trompeurs, ils ne reflètent plus rien de significatif.

On est en train de constater qu’il n’y a plus de volatilité cyclique des prix des biens et services, ils s’obstinent à ne plus vouloir monter malgré la réduction des slacks et la contraction du chômage! ils ont cessé d’être des signaux et des repères… ce qui laisse les banquiers centraux sans guide, sans référence pour gérer. Ce qui libère les marchés financiers: ils n’ont plus de repères mais également plus de limite: the sky is the limit.

Ce qui signifie que la fin de la Grande Aventure, la fin de la Great Experiment ne s’annonceront pas par les déséquilibres habituels, historiques, mais par des déséquilibres modernes ou pire post modernes, au niveau de ce par quoi on a péché , au niveau du point faible, au niveau des marchés financiers.

Les prix sur les marchés financiers ont cessé d’être ancrés, reliés aux prix dans l’économie réelle. Normal, recherche de l’effet de richesse oblige. Les prix des actifs financiers permettent de créer du pouvoir d’achat au delà des revenus, mais au prix d’un accroissement perpétuel des endettements.

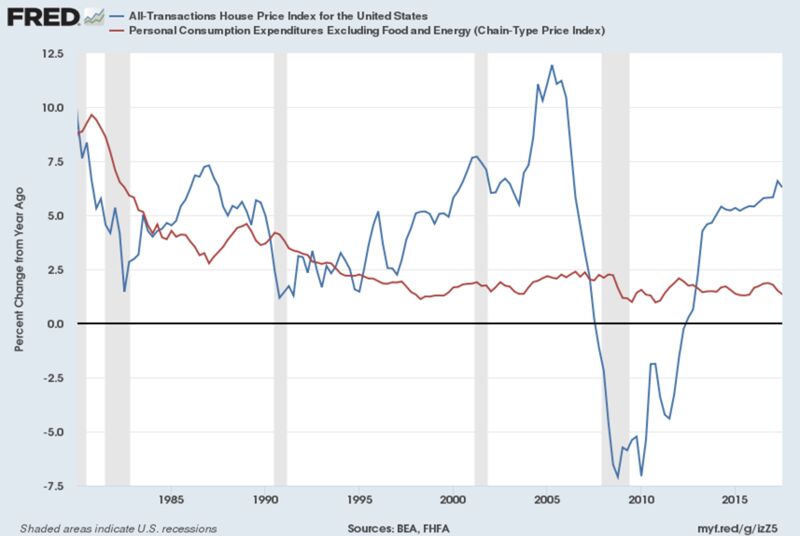

C’est particulièrement vrai et visible au niveau de l’actif principal des ménages, le logement.

Ci dessous, l’illustration de la divergence structurelle et de l’impasse à long terme de la Grande Aventure.

En Prime : Bloomberg. Plaidoyer pour une régulation qui inclut le prix des assets.

History shows that this newfound source of liquidity [assets and wealth effects ] can readily disappear, and the fallout in the real economy can be severe, as is evident from the long and deep economic downturn of 2007-2009. That example alone should be a wake-up call that asset price cycles and the economy are more closely connected and that shifts in balance sheets and asset prices must become a basic part of the monetary policy framework.

Each generation of policy makers has had to deal with fundamental changes in the economy and finance, and had to adapt and alter the policy framework to the new set of realities. Jerome Powell, the new Fed chairman, and other policy makers must recognize that the price-targeting regime — along with the asset purchase program — has directly and indirectly created an unhealthy balance between the economic and financial cycles so much so that it is endangering the Fed’s natural role of financial stability.

In the short-run, the Fed needs to rethink its communication policies. Although transparency of policy can be a helpful tool, it also can do harm. Indeed, as policy makers communicate how they will set policy in order to achieve their price target objectives, they give investors the game plan (i.e., the policy rate forecast and even the scale of the asset purchase program) before the game is even played. That invites lowered risk premiums while encouraging speculation in riskier assets.

Even minor tweaks, such as being less transparent about what they plan to do and when, raising rates in a less predictable or measured way, or even raising official rates at Federal Open Market Committee meetings that are not followed by a press conference, would make monetary policy less predictable while adding some risk to investing.

No one is advocating that asset prices be the sole target of monetary policy, but the fundamental problem with the current operating framework is that it is not sufficiently broad and flexible to assess all the prices that matter to the economic cycle. Policy makers have two choices: 1) create a broader price measurement for policy purposes, or 2) change the operating framework entirely.

Bloomberg Prophets

Professionals offering actionable insights on markets, the economy and monetary policy. Contributors may have a stake in the areas they write about.