Le rendement des emprunts d’Etat américain à 10 ans poursuit sa hausse lundi; il flirte avec 3%. on est à 2,991%. Nous attirons votre attention sur le fait que le temps du paradigme risk-on/risk-off est passé;, quand les actions baissent , les fonds d’état ne sont plus recherchés comme « safe haven »; les taux montent . Les fonds d’état ne sont plus le refuges qu’ils étaient!

Les sorties sur les ETF de véhicules de taux sont significatives.

En Europe, le rendement du Bund allemand grimpe de près de quatre points de base, à 0,629%, un plus haut de six semaines.

Le dollar est ferme , au plus haut de 3 mois à 90,71.

Les taux courts à 2 ans ont fait un bond à 2,45% , c’est le plus haut depuis août 2008. Nous considérons que le deux ans constitue un parking idéal contre tous les risques, y compris celui de dislocation financière car la sensibilité à la hausse des taux est faible et la sécurité est grande grâce la maturité courte..

Les taux hypothécaires US se tendent fortement.

Le taux implicite d ‘inflation – le breakeven rate – sur les TIPs à 10 ans américains, les emprunts qui protègent soi disant de l’inflation, ce taux implicite est monté à 2,18%; nous vous rappelons que l’on vient de 1,26% en Février 2016. Il est en tendance haussière depuis plus de 9 mois.

.Beaucoup de phénomènes se conjuguent pour pousser à la hausse des taux longs:

-Les déficits accrus à perte de vue aux USA en raison des déficits fiscaux qui sont creusés par Trump

-les menaces sur le commerce international , car l’une des conséquences de la guerre commerciale serait de ralentir le recyclage des capitaux vers le système US et donc de rendre plus difficile le financement des déficits. L’es USA n’ont pas d’épargne domestique.

-une tendance au deleveraging se précise; on la voit surtout sur les dettes émergentes et les changes de ces émergents, mais c’est un phénomène général.

-d’une façon tout à fait logique, il semble que le resserrement monétaire commence à mordre et il le fait sur les segments les plus vulnérables et périphériques .

Nous ne serions pas étonné si la question du renversement/reflux des flux de capitaux se posait à nouveau.

Ces derniers jours, les institutions internationales comme le FMI et l’IFI ont sonné l’alarme sur la poursuite ininterrompue des endettements , allant jusqu’à agiter la cloche d’un nouveau risque de crise. l’idée est toujours la même, la croissance des dettes est inopportune en ces temps de reprise économique, il faudrait de façon contracyclique réduire les dettes au lieu de les augmnter. Hélas les gouvernements préfèrent creuser les trous et s’attribuer le merite de la meilleure conjoncture. Le risque c’est évidemment la hausse des taux non maîtrisée, elle renchérirait les dépenses d’intérêts et ferait sortir les insolvabilités, le fameux qui se baigne nu.

Le balancier psychologique est reparti du coté de l’inflation la semaine dernière, mu par la hausse du pétrole et le réveil des matières premières. Beaucoup de gourous considèrent que les commodities sont en retard et essaient de doper ce Marché.

« Avec les pressions sur le pétrole, mais aussi sur les prix de l’acier et de l’aluminium, le sujet de l’inflation semble faire son retour après avoir été évincé par la thématique de la guerre commerciale », pointe Rene Albrecht, analyste chez DZ Bank.

Le pétrole se traite dan les plus haut à 74 pour le Brent et autour de 70 pour le WTI. Trump qui décidément se mèle de tout à accusé l’OPEP d’être responsable de cette hausse, ce qui à mon sens assez vrai, et il considère que les prix du pétrole sont artificiellement élevés. « No good and will not be accepted » tweete notre fanfaron. Hélas, le marché en sait un peu plus sur le pétrole que le Commandant en Chef et il sait que les Saoudiens et les Russes sont d’accord pour des prix géopolitiquement élevés.

Les indices de matières premières comme le GSCI de Goldman sont maintenant en hausse de près de 8% sur les cours de début d’année, c’est le plus haut depuis décembre 2014. Les métaux sont en pointe avec l’aluminium, le Nickel, l’acier , l’étain et le cuivre.

Certains propos des gouverneurs de la Fed vont plutot dans le sens de quatre hausses de taux cette année au lieu de 3 qui est le consensus.

April 18 – Financial Times (Peter Wells): « The chances of the Federal Reserve delivering four interest rates in 2018 have ballooned in recent days. There is a 35.3% chance the US central bank will deliver three more rate rises this year, following its 0.25 percentage lift in March…, which is the highest probability in the history of the contract. As such, the chance of the Fed delivering at least three interest rate rises this year is sitting at 82%, also a contract-era high. »

Il est évident que les autorités sont dans le brouillard, mais elles sont un peu mal à l’aise; il suffit pour en juger de porter attention aux déclarations .

-Kaplan fait remarquer que l’on est loin d’être restrictif et qu’il n’aurait aucun problème si on l’était un peu plus.

-La blanche colombe Kashkari est maintenant persuadé que l’on va remplir les objectifs d’inflation garce aux mesures fiscales de Trump.

-Brainard considère que les perspectives sont en faveur d’une croissance solide et que ceci est consistant avec des hausse de taux graduelles .

En fait il s’agit bien d’un balancier et d ‘une indécision majeures car certaines semaines au lieu que l’on s’inquiète de l’inflation on se préoccupe de la pente de la courbe des taux et de ses risques d’inversion, lesquels risquent feraient présager une future récession.

Nous vous rappelons que la remontée des taux longs avait été à l’origine du brutal mouvement de correction des actions début février, avant que les craintes sur les projets protectionnistes de Donald Trump ne favorisent une détente sur le marché obligataire.

La modération en cours de certaines économies comme l’Européenne perturbe les pronostics, et crée certains doutes sur les politiques de taux des Banques centrales.

Les indicateurs PMI flash sont ressortis mitigés en zone euro, avec notamment une chute de la croissance des nouvelles commandes en Allemagne.

On attend jeudi, la réunion de politique monétaire de la Banque centrale européenne (BCE) mais un statu quo est anticipé.

« Ce n’est sans doute qu’en juin que la décision concernant l’arrêt du QE (programme de rachats d’actifs) en fin d’année sera faite », observe Hervé Goulletquer, chez LBPAM. « Il faudra cependant suivre de près la conférence de presse de Mario Draghi. Un certain nombre de membres du Conseil ont paru plus prudents sur la période récente« .

Les craintes du FT

US 10-year Treasury yield on brink of 3% Inflationary fears knock capital markets.

With oil prices around 4-year highs The prospect of higher inflation dims the appeal of longer-term debt such 10-year Treasuries

The yield on the 10-year Treasury note was on the cusp of 3 per cent for the first time in more than four years on Monday, as concern about inflation returned.

Oil’s move above $70 a barrel and firmer metal prices have fanned worries about inflation, which for much of the post-financial crisis period has remained subdued and helped sustain a rally in bonds. “Investors are taking the view that the global inflation climate is worsening with the combination of trade friction and sanctions leading to spots of higher prices, for oil, metals and at some stage other goods that are hit with tariffs,” said Koon Chow, strategist at UBP. “This explains the moves for US bonds.” The prospect of higher inflation dims the appeal of longer-term debt such as 10-year Treasuries, given the threat a higher level of consumer prices poses to their fixed returns.

On Monday, the US government 10-year note — a benchmark for lot of corporate borrowing — yielded 2.99 per cent, up 3.5 basis points on the day. The yield on the two-year Treasury note was up almost 2bp at 2.47 per cent.

Donald Trump’s election with the promise of economic stimulus catapulted bond yields higher, sending the 10-year yield as high as 2.62 per cent in March 2017. It then came close to touching the 3 per cent level in February this year as the passage of US tax reform late last year helped stir inflationary worries.

Bond yields in the eurozone and UK were also higher on Monday, but 10-year gilt and Bund benchmarks remain below their peaks for the year. Weaker than expected economic data have cast some doubt on the future pace of the European economic recovery, leaving eurozone yields lagging behind the move higher in Treasuries. “Over the past two months ECB rate hike expectations have corrected lower and [eurozone] rates have retreated significantly from their February highs,” said Norbert Aul, a strategist at UBS, who noted that “confidence in an ever-stronger growth momentum has been dented”, resulting in euro yields finding “a floor”. The path of eurozone bond yields in the coming months “will largely depend on growth and inflation data”, he added, with the market expecting to get an indication from the ECB about future quantitative easing in July.

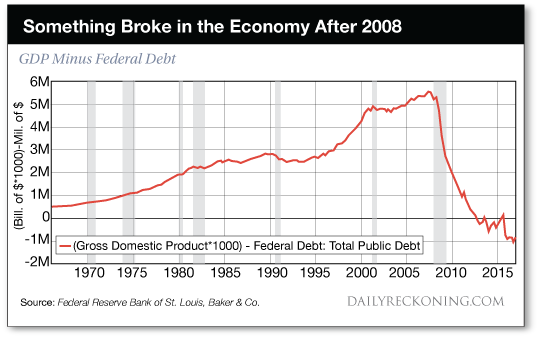

Un système qui ne tient que par l’accroissement des dettes: ici le GDP moins la dette fédérale US

Rien appris, rien compris !

En prime l’hommage du vice à la vertu au FMI:

April 18 – Bloomberg (Andrew Mayeda): « The world’s debt load has ballooned to a record $164 trillion, a trend that could make it harder for countries to respond to the next recession and pay off debts if financing conditions tighten, the International Monetary Fund said.

Global public and private debt swelled to 225% of global gross domestic product in 2016, the last year for which the IMF provided figures, the fund said… in its semi-annual Fiscal Monitor report.

The previous peak was in 2009, according to the… fund. ‘One hundred and sixty-four trillion is a huge number,’ Vitor Gaspar, head of the IMF’s fiscal affairs department, said… ‘When we talk about the risks looming on the horizon, one of the risks has to do with the high level of public and private debt.' »

Extrait du Fiscal Monitor report du FMI:

« At $164 trillion-equivalent to 225% of global GDP-global debt continues to hit new record highs almost a decade after the collapse of Lehman Brothers. Compared with the previous peak in 2009, the world is now 12% of GDP deeper in debt, reflecting a pickup in both public and nonfinancial private sector debt after a short hiatus.

All income groups have experienced increases in total debt but, by far, emerging market economies are in the lead. Only three countries (China, Japan, United States) account for more than half of global debt -significantly greater than their share of global output…

« A large number of countries currently have a high debt-to-GDP ratio, as suggested by critical thresholds identified in the IMF’s debt sustainability analysis.

In 2017, more than one-third of advanced economies had debt above 85% of GDP, three times more countries than in 2000.

One-fifth of emerging market and middle-income economies had debt above 70% of GDP in 2017, similar to levels in the early 2000s in the aftermath of the Asian financial crisis.

One-fifth of low-income developing countries now have debt above 60% of GDP, compared with almost none in 2012. »

« From a longer-term perspective, global indebtedness has been driven by private sector debt-which has almost tripled since 1950. For almost six decades, advanced economies spearheaded the global leverage cycle, with the debt of the nonfinancial private sector reaching a peak of 170% of GDP in 2009, with little deleveraging since. Emerging market economies, in contrast, are relative newcomers. Their nonfinancial private debt started to accelerate in 2005, overtaking advanced economies as the main force behind global trends by 2009. Private debt ratios doubled in a decade, reaching 120% of GDP by 2016. »

« The ongoing recovery presents a golden opportunity to focus fiscal policy on rebuilding buffers and raising potential growth. Forecasts indicate that economic activity will continue to accelerate, which implies that fiscal stimulus to support demand is no longer a priority in most countries. Governments should avoid the temptation of spending the revenue windfalls during good times. Starting to rebuild buffers now will ensure that policymakers have sufficient fiscal ammunition to respond in case of a downturn and prevent fiscal vulnerabilities themselves from hurting the economy. »