Dans le FT:

Les officiels européens sont maintenant bien décidés à entamer le processus de normalisation monétaire.

Le texte ci dessus , tiré du FT est explicite: quelles que soient les statistiques, elle seront interprétées comme un succès de la politique qui a été menée et constitueront des arguments en faveur de la « normalisation ».

La vérité et l’objectivité ne font pas partie des préoccupations ou des contraintes des régulateurs.

L’objectif des 2% d’inflation n’a pas été atteint, qu’importe, il est toujours possible de dire que l’on est sur la bonne voie, même si rien n’autorise à le faire.

Les attentes des marchés selon lesquelles la BCE va stopper son programme d’achats d’obligations à la fin de l’année sont « plausibles », c’est à dire justifiées en langage codé.

Vous remarquerez deux choses:

-la convergence des propos de Praet , l’économiste de la BCE et de ceux de Weidmann, ce qui confirme notre prévision d’une nomination de Weidmann pour remplacer Draghi, l’institution BCE et Weidmann sont maintenant sur la même longueur d’onde. On a fait disparaître les hiatus et gommé les divergences, on peut faire une transition non chaotique.

Mais il y a plus clair encore, même si vous l’avez pas remarqué:

-la vraie cause de la normalisation, de la hausse des taux et de la fin de l’expérience monétaire, c’est … l’amélioration du marché du travail.

Il devient serré et risqué de provoquer a « pick up in wage growth » , autrement dit une accélération des salaires.

Nous vous avons expliqué depuis longtemps que les régulateurs voulaient de l’inflation, c’est à dire de la hausse des prix, et ce afin de bonifier les marges bénéficiaires des entreprises, afin de s’opposer l’érosion de la profitabilité, mais que surtout, elles ne voulaient pas de hausse des salaires.

La politique de l’Europe reste donc néo, ultra libérale, fondée sur la tentative de restaurer le taux de profit par l’accroissement de la part des profits dans les GDP au détriment des salaires.

Elle reste fondée sur l’accroissement de la part des exportations afin de compenser la faiblesse de la demande interne laquelle est comprimée au niveau des salaires. Ce n’est pas forcément un bon choix dans une actualité marquée par une guerre commerciale!

Il faut que les prix montent pour solvabiliser les dettes et éroder les ratios d’endettement, mais il ne faut surtout pas que les salaires montent , il faut donc laminer le pouvoir d’achat par l’inflation des prix en « tenant » les salaires.

On ne peut mieux confirmer le sens de la politique qui est suivie depuis la crise: restaurer la profitabilité mais surtout empêcher que les salaires connaissent un rattrapage. Il faut valider, préserver le capital même si il est zombie, fictif, de poids mort comme le capital enraciné dans la SNCF et ses dettes , en surexploitant le facteur travail .

C’est la dissymétrie. C’est l’absence de vraies réformes, de réformes qui vont au fond des choses et qui s’attaquent aux problèmes sans a priori politique.

La hausse du taux d’exploitation, dans un pays comme la France n’est pas forcément injustifiée, surtout dans un monde de concurrence ouverte, non , mais elle est mal acceptée et inacceptable car elle laisse intact l’excès de capital qui pèse sur le taux de profitabilité du système économique français.

On applique la rigueur à un seul facteur de production alors qu’il faudrait pour qu’elle soit efficace et politiquement défendable qu’elle s’applique a tous et toutes: au capital , aux fonctionnaires….

Les propos et les réunions des Banques Centrales montrent que ces institutions ont décidé de stopper les stimulations, elles ont peur de laisser se développer une accélération des salaires.

Rien d’autre, aucune autre considération n’a d’importance, ce qui est la variable clef ce sont les salaires. Elles vont tenter de résorber progressivement les excès monétaires, le laxisme qu’elles ont alimenté afin de contenir la crise financière globale d »il y a 10 ans.

Compte tenu des situations différentes, elles vont procéder à des rythmes et avec des méthodes différentes, mais le sens est le même : resserrer. Ceci devrait avoir des conséquences sur tous les marchés, les taux, les changes et les actifs financiers.

Ce qui nous attend donc c’est :

-la hausse des taux

-un calendrier des hausses futures

-une appréciation (biaisée) des perspectives économiques justifiant les hausses de taux

-des indications sur la réduction de la taille des bilans des banques centrales

-des propos lénifiants, voire mensongers afin de piloter les marchés financiers sans choc majeur

Bien entendu les élites vont exprimer leur confiance… en elles même, en la croissance et en la solidité du système! Ce sera un exercice délicat compte tenu des pépins qui ne cessent de pleuvoir sur le système avec la Trade War !

Le sens des messages sera; tout va bien nous sommes des génies mais il y a ce Trump qui vient menacer l’ordre mondial et introduire une incertitude qui, ne vous en étonnez pas, va peser ou risquer de peser sur nos perspectives!

Au niveau financier, les banques centrales vont adopter une politique plus souple; elles vont tolérer plus de volatilité, c’est à dire de baisse mais attention, elles maintiendront un marché ordonné.

Il faut que cela cesse de monter pour enrayer le risque pour la stabilité, mais il ne faut pas tolérer l’instabilité. Si le monde se mettait en risk off, la liquidité disparaîtrait, les bilans des banques perdraient leur capacité et on devrait interrompre la normalisation. Il s’agit de gérer au plus fin les VaR, les Values at Risk. C’est déjà assez que les tensions sur le dollar funding vont continuer de se développer, il ne faut pas en rajouter.

Ceux qui prévoient des dislocations automatiques sont, selon nous, des irresponsables: les dislocations sont possibles et elles se manifesteront mais elles seront réprimées. Depuis 2008, les banques centrales sont en première ligne et elles ont assuré la reflation et si dislocation il devait y avoir, elles seraient en première ligne, ce qui signifie qu’elles ne peuvent prendre de risque, elles ne peuvent prendre le risque de … sauter.

On tolérera un peu plus de baisse, de chahut, mais pas de chaos voila notre pari.

La tache de la BCE sera particulièrement délicate! Elle a signalé la fin de ses achats de titres et une possible hausse des taux des 2019, en termes financiers, c’est demain car les marchés anticipent.

Le programme d’achat de titres a produit des déséquilibres considérables avec des prix des actifs totalement délirants, des primes de risques absurdes et les risques sont maintenant bien supérieurs aux avantages.

La balance des risques et des avantages a basculé dans le mauvais sens

L’objectif magique des 2% d’inflation n’ a toujours pas été atteint. Il apparaît clairement que les QE ne sont pas de la vraie création monétaire, la monnaie ne se crée pas à partir des réserves, et que les achats de titres à long terme des banques centrales n’ont pas les vertus qu’ont leur prêtait. La balance des risques et des avantages a basculé dans le mauvais sens, avec une montée vertigineuse des risques pour la stabilité financière.

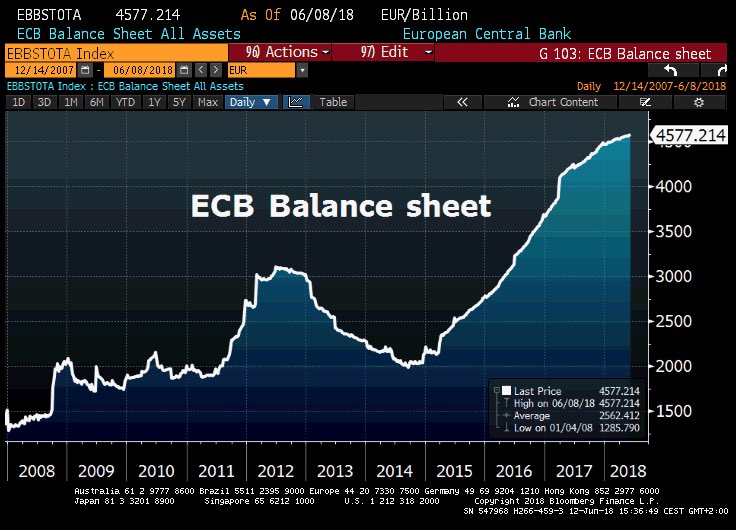

Le bilan de la BCE a atteint et dépassé les 40% du Produit National total de la Zone Euro! Il continue d’enfler à 4,577 trillions d’euros.

La zone continue de dysfonctionner, avec exacerbation des divergences entre les pays et les régions, les opinions publiques sont révoltées, les consensus se sont volatilisés. Les équilibres politiques ont volé en éclat. Le contrôle des mouvements populistes reste effectif, mais il est contreproductif, car il coûte cher et entretient les inefficacités. Et surtout les gouvernements ne se sont jamais préparé à la fin des stimulus!

Les situations fondamentales ne se sont pas sensiblement améliorées, certaines se sont au contraire aggravées.

La réduction des déficits est un mythe. En réalité il n’y a pas eu de baisse des déficits et des ratios d’endettement, l’amélioration apparente ne tient qu’à la baisse du coût des dettes. Les dettes ont coûté moins cher en raison de la chute des taux d’intérêt.

On est resté dans la même situation qu’en 2013, à ceci près que l’on a bénéficié d’un cadeau tombé du ciel de la BCE et de son dieu Draghi: les taux quasi nuls. Les dépenses n’ont pas baissé, malgré le redressement de l’emploi. Les déficits structurels sont pour l’essentiel intacts.

Les pays de la Zone ont reçu un cadeau évalué à 1,2 trillions d’euros de la BCE, cadeau qui a été volé aux épargnants et aux retraités. Ce pactole représente l’économie qui a été faite par les gouvernements sur le dos de leur épargnants, de leurs retraités et des systèmes de protection et prévoyance sociale.

Ce que l’on ne vous dit pas, c’est que les échéances à venir en 2018 et 2019 sont colossales; il y a des maturités massives au cours de ces deux années et malheureusement elles coïncident avec la nécessité de normaliser les politiques monétaires, c’est dire avec la nécessité de resserrer les dispositifs de réglage.

D’ici 2021 il y a des besoins de refinancement de plus de 2,2 trillions d’euros.

Ce que l’on ne vous dit pas non plus;, c’est qu’il y a au moins un trillion d’euros de dettes pourries , non performantes dans les comptes des banques! Les comptes sont faux, hédoniques, bidonnés, avec en particulier des prix d’inventaire « marked to fantasy ». Sans compter les dettes souveraines comptées pour zéro risk et zéro pondération dans les ratios de sécurité.

Pour peu que la croissance ralentisse, ce qui se dessine et que les pressions dites populistes obligent à des dépenses accrues, les budgets vont encore déraper et les besoins de financement exploser, le tout avec un secteur bancaire asphyxié. Vous comprenez le pressing de Macron pour forcer à un approfondissement de l’Europe ce qui est un autre mot pour obtenir que l’Allemagne paie. On veut vendre les souverainetés contre un plat de lentilles de solidarité.

La triste réalité et les Allemands avaient raison dès 2014, la triste réalité est que rien n’a été fait, rien n’a été mis à profit pour corriger ni les déséquilbres, ni se donner les moyens de les financer. Ce fut le chien crevé au fil de l’eau. Le système est resté bloqué. Le ratio de dettes sur GDP est à 90%; les dépenses restent autour des 40 % des produits nationaux; et les baisses de taux, et les achats monétisés de dettes souveraines sont derrière nous. Et tous les prix monétaires et financiers sont faux; la BCE a tout, absolument tout faussé, les masses, les prix, les primes. La BCE a acheté le triple des émissions nettes de la zone euro!

Quel est le vrai niveau des taux , personne ne le sait, il y a tellement longtemps que tout est bidon. Quel est le vrai niveau de l’euro? C’est le grand mystère.

Le retour à la normale c’est le retour à des prix d’équilibre, des prix de clearing et le niveau de ces prix peut être très différent des prix actuels. Pour certains pays ce sera pénalisant, pour d’autres un peu moins. Les seuls pays qui sont équipés pour faire face à une hausse des taux et une disparition des achats de la BCE -d’ailleurs ils les réclament- ce sont l’Allemagne et les Pays Bas.

l’homogénéité factice va éclater, les conflits vont se rouvrir, les affrontements ne peuvent que se durcir, l’avenir de la zone euro ne sera pas serein.

.

.

« Le malheur donc pour la classe moyenne, c’ est que la baisse des prix des actifs immobiliers et des matières premières sera moindre en pourcentage que la hausse des taux »

Ah…? Moi je crois à un grand décrochage de l’immobilier en France qui est dramatiquement surévalué.

Et la disparition de l »effet de richesse qu’engendre un marché de la pierre vigoureux (« mon logement vaut XXX mille Euros donc je suis RICHE! ») va être effroyable pour le moral des classes moyennes.

Perso je redoute une situation à l’américaine avec un bon tiers de propriétaires « under the water » cad des possesseurs de logements se trouvant avec un bien valant moins que ce qu’ils avaient payé au moment de l’achat.

« On applique la rigueur à un seul facteur de production alors qu’il faudrait pour qu’elle soit efficace et politiquement défendable qu’elle s’applique a tous et toutes: au capital , aux fonctionnaires…. »

Cette phrase de M. Bertez devrait occuper tous les débats sur la crise dans les « grands » médias.

J’aimeJ’aime

De mémoire, le taux d’emprunt immobilier sur 20 ans 1 an avant l’euro était à peu près de 8%

Même en gardant l’euro, le retour à l’orthodoxie monétaire, c’est adieu à l’effet de richesse.

Le malheur donc pour la classe moyenne, c’ est que la baisse des prix des actifs immobiliers et des matières premières sera moindre en pourcentage que la hausse des taux.

J’aimeJ’aime

Je doute que nous étions à 8% en 2001, il me semble que nous étions tout bonnement au alentour des 5%, ensuite ce n’est pas seulement les taux qui ont solvabilisé les acheteurs mais aussi les allongements en durée. Durant le 19 ème on a un taux moyen de 3%. Par ailleurs rien n’interdit d’imaginer des prêts à 100 ans, en finance tout est possible quand il s’agit de sauver les banques dans le moment . Suède Suisse Luxembourg il me semble que ces pays ont passé le rubicon des 20 ans depuis longtemps. On ne peut pas revenir à l’orthodoxie monétaire sauf à tout faire sauter mondialement avec la guerre au bout du chemin, on ne pourrait revenir à l’orthodoxie monétaire qu’au lendemain des destructions et des canons.

J’aimeJ’aime

La zone euro n’est qu’une colonie allemande sous domination U.S.,,, tout le reste n’est que du blabla et du temps perdu. Les questions sont : Avons nous intérêt à rester une colonie ? Combien de sang de larmes et de temps coûtent la volonté de retrouver une indépendance et est ce que les peuples en sont capables et demandeurs ? Quelles possibilités de manœuvre pour le germanisme sous tutelle U.S ? Sommes nous capables d’avoir une place financière digne de ce nom qui puisse se passer du dollar et dans ce cas avons nous la volonté d’une défense européenne ? Il me semble que cela fait beaucoup pour nos simples dirigeants plus patins et parasites qu’autre chose …. Donc si qui peut le plus peut le moins que pouvons nous nous offrir qui demande moins d’efforts et permette néanmoins d’aller de l’avant ???

J’aimeJ’aime

Juste pour info

Martin Selmayr

Compte certifié

@MartinSelmayr

10 juin

Plus

On 15/8/1971 Pdt Nixon used TV (a new medium at the time) to unilaterally end US commitment to the BrettonWoods system. Europe had to react, started work on a Monetary Union which eventually led to the €. Europe needs to take its destiny in its own hands.

J’aimeJ’aime

Combien de bases européennes encerclent les USA?

J’aimeJ’aime

Les bases sont une conséquence, là on peut détruire la cause (privilège exorbitant)

J’aimeJ’aime