Le leadership des Bourses continue d’être exercé par la technologie. Le secteur bancaire ne joue plus un role moteur contrairement aux espoirs que les investisseurs avaient placés en lui fin 2016 lors de la dernière reflation. Le secteur financier au sens large est à la peine en raison des anomalies multiples et conundrum que comporte la situation; vous noterez que les hedge funds par exemple ne parviennent plus à réalise des sur performances, les accidents se multiplient. La visibilité est faible, rien ne se déroule comme prévu. Il n’y a plus d’initiés.

Beaucoup de gourous ne croient plus au marché et de plus en plus ils restent sur la touche avec des prévisions apocalyptiques… qui ne réalisent pas. Non seulement nous sommes en fin de cycle économique, mais nous sommes en fin de cycle boursier et fin de cycle du crédit ; pour couronner le tout les régles du jeu sont bousculées par Trump! Il multiplie les initiatives non orthodoxes et pour l’instant cela marche.

Relisez comme je viens de le faire les prévisions élaborées en decembre 2017 par les meilleurs gérants et stratèges confirmés et vous constaterez à quel point ils se sont fait prendre à contrepied, mêmeet surtout lesmeilleurs. En décembre derniers ils se méfiaient des Etats Unis et conseillaient les Emergents et l’Europe était leur enfant cheri! Ils perdent de tous les cotés, : c’est Wall Street qui a surpefrformé, les émergents se sont effondés , l’Europe n’a pas fait grand chose et pour courooner le tout, tous ont pris la claque sur le change!

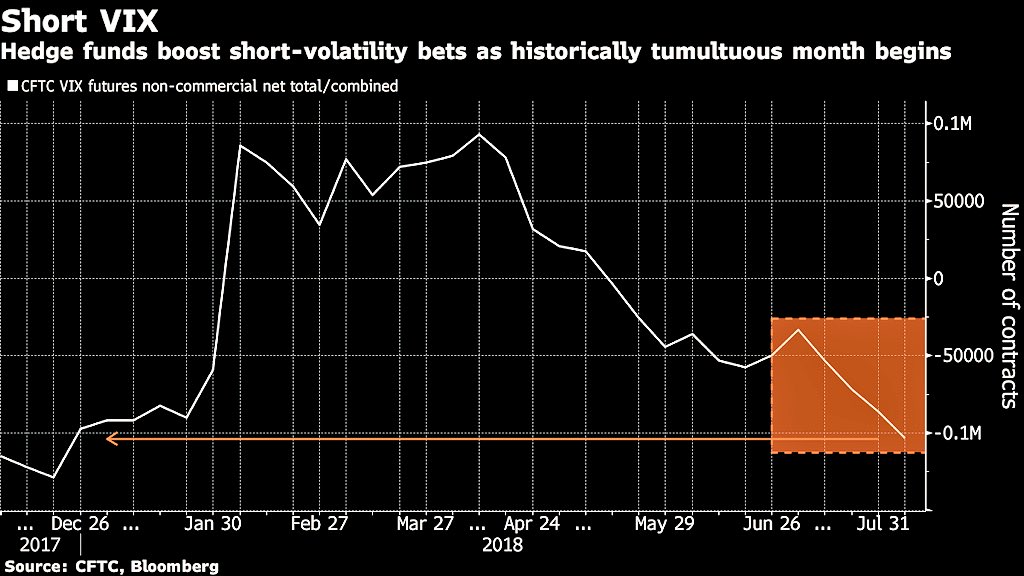

Depuis décembre, les hedge funds sont à nouveau short sur le VIX; Récemment les achats d’assurances contre la baisse du Nasdaq ont explosé.

Et pour l’instant …rien.

L’ingénierie des rachats d’actions (buy backs) explique-t- elle cette situation bizarre? Tant que les banques créeront du crédit, tant que le crédit financera l’activité fiancière et l’activité spéculative, les marchés peuvent léviter. N’oubliez pas que non seulement la Bourse n’a plus rien à voir avec l’épargne puisque le financement est monétaire, mais qu’en plus la BCE, la BOJ maintiennent des politiques de création de liquidités. Et puis, trouvez moi des alternatives!

Les investisseurs et opérateurs savent que tout repose sur le crédit et le maintien de l’activité de création de crédit dans le monde global, mais ils se refusent, échaudés par leurs erreurs d’anticipation passées, ils se refusent à anticiper. Cela leur a couté trop cher. Ceux qui ont attaqué les marchés se sont brulés.

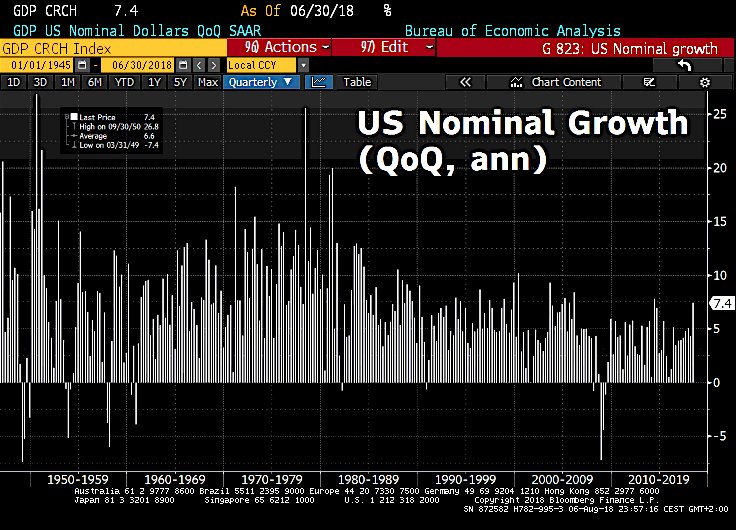

Pour mettre en perspective la croissance actuelle des USA :

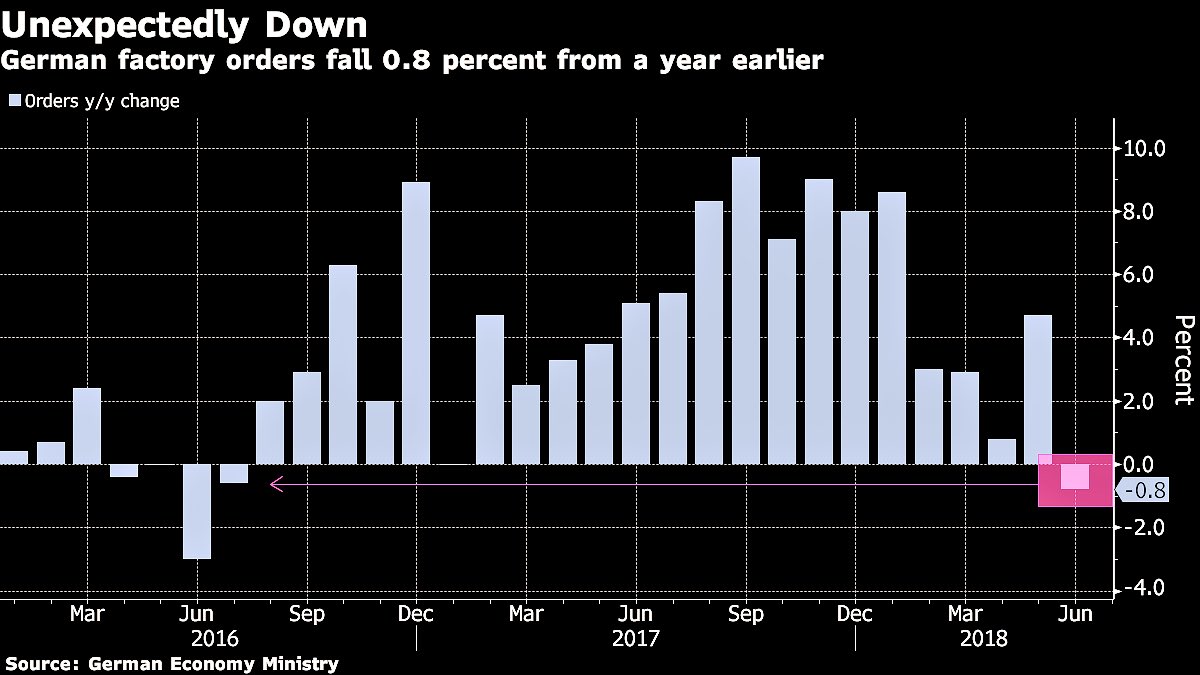

En Europe, l’Allemagne accuse le coup des perturbations en cours: forte chute des commandes!

Le chef économiste du FMI , Obstfeld, vient d’apporter de l’eau au moulin de Trump, il critique le réglage des Allemands: ils épargnent trop et investissent trop peu. Ce faisant ils augmentent le risque de crise dans le monde … rien que cela! Plus personne ne s’étonne de l’inversion, du monde à l’envers; ainsi épargner et enregistrer des surplus est néfaste, cela augmente les risques de catastrophe. Le bon sens n’est plus ce qu’il était, pour être normal à notre époque il faut marcher sur la tête. Nous devons, si je suis bien les inversions de la modernité, nous devons remercier les américains qui n’épargent pas et ainsi alimenent la demande du reste du monde par leur imprévoyance les féliciter.

Il ne vient à personne l’idée que si toutes ces imbécilités paraisent évidentes et vraies, c’est parce que nous sommes dans un système délirant, inadapté, pervers et que ce système nous fait tout voir avec des prismes qui nous écartent de plus en plus de l’adaptation au monde. Nous sommes dans un système ou ce sont les fous qui ont pris le controle de l’asile et ou les docteurs sont encore plus fous que les fous.

« Germany saves too much and invests too little and with its whopping current account surplus increases the risk of a crash in the world, acc to IMF chief economist Maurice Obstfeld ».

https://www.welt.de/wirtschaft/article180625446/Aussenhandel-IWF-gibt-Deutschland-Mitschuld-an-Handelskonflikten-und-Crash-Risiken.html?wtmc=socialmedia.twitter.shared.web … via @welt

UBS

- The US Federal Reserve should raise interest rates in March, and raise interest rates a total of three times this year. The statement accompanying an unchanged policy position yesterday has done nothing to change that expectation. Talk of « further » rate increases may have increased confidence in tightening.

- A Bloomberg report suggests that China’s 2015 growth data was wrong (deliberately increased). This is simply shocking. Markets would no doubt react dramatically were it not for the fact that 1) markets do not care about revisions from three years ago, and rarely care about revisions from three months ago; and 2) the inaccuracies of US data are just as bad, if not worse.

- On the subject of dubious data, Eurozone manufacturing business sentiment PMI surveys and US manufacturing sentiment ISM surveys are due. Ignore them. If you must pay attention to the numbers (it is not recommended), then the employment and price subcomponents at least have a passing acquaintance with reality.

- A leaked EU memo suggests that the EU is threatening dire consequences if the UK tries to become more competitive after leaving. The EU wishes the UK to be as uncompetitive as the rest of the EU. Or else.

[Reuters] Asian stocks struggle as trade anxiety weighs

[Reuters] Chinese state newspaper says Trump’s claims of winning trade war are ‘wishful thinking’

[CNBC] The US and India are squaring off on trade. That spells trouble for Modi

[WSJ] The Unseen Risk in the Booming Loan Market

[BloombergQ] Asia Stocks Open Mixed; Dollar, Treasuries Steady: Markets Wrap

[Reuters] Wall Street closes higher as strong earnings cheer investors

[Reuters] Turkish lira hits record low after U.S. reviews duty-free access

[Reuters] U.S. banks further eased business loan standards in Q2 2018

[BloombergQ] China’s Gas Tariffs Are a Permian-Size Problem for Oil

[BloombergQ] Turkey Changes Reserve Rules to Boost Banks’ Dollar Liquidity

[Reuters] Canada defiant after Saudi Arabia freezes new trade over human rights call

[BloombergQ El-Erian] Making Sense of Two Very Busy Weeks for Markets

[FT] Central bank move fails to halt lira drop to record low

« Et puis, trouvez moi des alternatives! »

===> Glass Steagall !

On coupe les banques en deux, et la partie spéculative en règlement judiciaire si nécessité. Avec pénal.

Quant à la partie banque commerciale classique on la renfloue si besoin.

Et on retrouve des taux de marché à 4%.

J’aimeJ’aime

Merci pour vos commentaires

Le monde de la finance est devenu tellement déconnecté du monde et de l’économie réels que comme vous les appelez les Zozos deviennent fous à force de vouloir nier la realité

Les gouvernements sont trop endettés la dette ne sera jamais remboursée et tout le monde le sait.

Le système monétaire actuel ne fonctionne plus.

La croissance par la dette /l’expansion en continue du crédit / l’engineering financier ect.. Et la liquidité toujours fournie par les banques centrales et/ou via les banques majeures et le shadow banking , tout cela n’arrive plus a cacher les disfonctionnements de plus en plus nombreux et risqués,

La privatisation de l’économie via le marché des actions et les trillions dépensés pour les M&A et buybacks , les Private Equities etc….au lieu des investissements dans l’économie

Pourraient être le signe du changement vers un système ou on diminuerait la parie des obligations dans les marchés financiers en se détournant de l’investissement dans la dette ce qui provoquerait la montée des taux rapide et généralisée et donc provoquerait la crise des dettes Sovereigns et in fine, les réductions en cascade par les gouvernements des promesses de maintenir le filet social, les retraites etc

.

Le système deviendrait encore plus privatisé et irait toujours plus vers le marché des actions internationales, les hard assets de toutes sortes qui augmenterait proportionnellement à la baisse du marché des obligations et de la dévaluation des monnaies/currencies.

Aug. 7, Musk tweeted: “Am considering taking Tesla private

The Bank of International Settlements (BIS) has warned again of the collateral damages of extremely loose monetary policy. One of the biggest threats is the rise of “zombie companies.

Wall Street Competes With Unregulated Banks for the Riskiest Loans

On one side are major banks, which are diving back into high-risk corporate lending now that U.S. regulators have loosened up.

On the other are so-called shadow lenders — private equity shops, boutique banks and other financial players that muscled in on this business when regulators restrained the big banks five years ago.

Read more: Behind the Debt Binge That Now Threatens Markets

The result: ever-growing competition to provide junk-rated debt used in corporate takeovers. It could turn out to be a “race to the bottom,” said Frank Ossino, a senior portfolio manager at Newfleet Asset Management in Hartford, Connecticut.

For the $2.3 trillion-plus market in junk bonds and leveraged loans, the question is whether all this competition ultimately brings new, greater risks.

J’aimeJ’aime