La question des taux d’intérêt dans le monde actuel fait couler beaucoup d’encre. Hélas on voit passer très peu de choses intéressantes car il y a très peu de penseurs radicaux, c’est à dire qui vont à la racine des choses.

La plupart parlent et pensent aux taux d’intérêt en fonction des expériences anciennes.

Ceci n’a aucun sens car, depuis la fin de l’ancrage des monnaies dans l’or et l’argent, depuis la fin de la rareté, depuis la fin des limites, derrière les mots, la notion même de taux d’intérêt a changé. Les taux sont en quelque sorte libérés. C’est à la mode n’est ce pas la libération de tout ce qui est pesant!

C’est la même chose s’agissant des taux que s’agissant de la monnaie; derrière le mot « monnaie »la réalité qu’il recouvre a glissé, elle s’est dérobée. La monnaie n’est plus équivalent général des marchandises, elle n’est plus du travail cristallisé, elle est un opérateur de politique économique au service des élites et des autorités qui les servent.

Le taux d’intérêt n’est plus le prix qui rend égal l’épargne et l’investissement, non c’est l’outil de politique monétaire des apprentis sorciers, un outil déconnecté de tout sauf de leur imagination/volonté de puissance.

Avec les « taux » et avec la « monnaie » on parle de choses modernes avec des mots anciens.

On parle des ombres comme si elles reflétaient les corps.

Les ombres ont été détachées des corps afin de supprimer les ancrages afin de les rendre manipulables. Et donc soumises à la volonté des élites dominantes. Elle se sont accaparées cet univers et elles vous font vivre dedans.

Mais cela ne veut pas dire que la libération est définitive, non la libération n’étant qu’imaginaire, le réel un jour revient en vengeance et il dit que les monnaies des élites ne valent rien et que si elles veulent qu’on les conserve alors il faut payer pour que l’on le fasse; il faut rémunérer la détention de leur fausse monnaie, il faut monter les taux, inflater, hyper-inflater et ainsi détruire la masse de dettes anciennes, détruire le passé accumulé, … subir la Grande Réconciliation. Celle qui restaure la Loi de la valeur, la dictature des besoins, la valeur du travail , bref réintroduit le réel et balaie l’imaginaire.

On pense faux par construction .

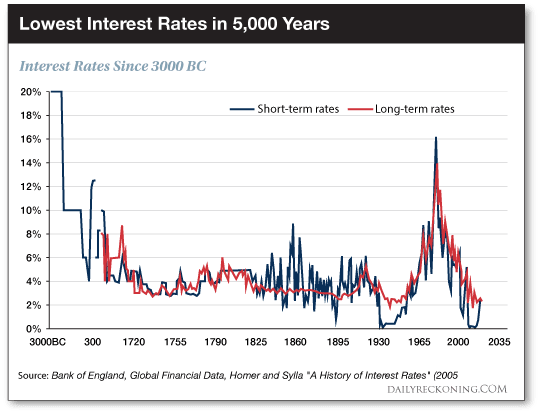

Les taux d’intérêt sont au plus bas de … 5000 ans.

Et cela, nous le tenons d’une haute autorité : Bank of America Merrill Lynch.

La prochaine décennie commencera donc avec les taux d’intérêt les plus bas… depuis 5 000 ans. Cinq mille ans, c’est exact , 5 000 ans qui s’étendent à travers les âges jusqu’à 3000 av. J.-C.

C’est qu’a affirmé le stratège en chef de BoAML, Michael Hartnett, sur CNN Business:

« Les années 2020 vont commencer avec les taux d’intérêt les plus bas en 5 000 ans. »

Cela peut vous étourdir, vous étonner. Mais c’est ainsi .

Voici, en détail graphique, une représentation visuelle:

Différents auteurs comme Richard Sylla se sont penchés sur l’histoire des taux d’intérêt. Sylla est professeur d’économie à l’Université de New York. Il est co-auteur de « A History of Interest Rate ».

Sylla croit avoir découvert un pattern, une forme … Le cycle en « U »

Voici ce que révèlent les recherches de Sylla:

« Il semble qu’il existe un cycle en forme de U pour les taux, pour chaque civilisation. »

Un cycle de taux d’intérêt commence en haut à gauche du «U». Il progresse lorsque les taux d’intérêt baissent. Ensuite ils remontent .

Lorsque les taux d’intérêt baissent, la civilisation progresse.

Et plus les taux d’intérêt baissent… plus la civilisation progresse et devient sophistiquée.

Ces vallées de taux d’intérêt coincident avec des pics de civilisation, elles se caractérisent par des actes héroïques, de grandes réalisations… et un âge d’or.

Sylla affirme que cette tendance s’est maintenue à travers Babylone, la Grèce et Rome.

Dans chaque cas, Sylla observe «une baisse progressive des taux d’intérêt à mesure que la nation ou la culture se développent ».

Mais le bonheur est éphémère… et fragile. Les taux finissent par à monter au bas du «U». Le rythme de progrès de la civilisation ralentit… et la flamme de la réussite clignote. La dette est l’eau qui éteint la flamme.

Sylla note que les civilisations s’alimentent de dettes peu coûteuses. Et lorsque les taux d’intérêt commencent à augmenter, le fardeau de cette dette augmente également.

À ce stade, chaque civilisation étudiée par Sylla «a décliné et est tombée».

La civilisation profite de la baisse des taux d’intérêt. Puis ivre de dettes, noyée sous les dettes, la civilisation s’effondre avec la hausse des taux d’intérêt.

Au tournant du XXe siècle, l’économiste autrichien Eugen von Böhm Bawerk a aperçu le même phénomène. Sylla:

Bawerk a déclaré que le taux d’intérêt reflétait le niveau culturel d’un pays: plus l’intelligence et la force morale d’un peuple étaient élevées, plus le taux d’intérêt était bas.

Les taux d’intérêt ont chuté à des creux jamais vus dans l’histoire sauf au cours d’une brève période… au cours de la Grande Dépression, laquelle a conduit aux horreurs indicibles de la Seconde Guerre Mondiale, et à l’effondrement même de la croyance dans le progrès de nos sociétés.

Les années 2020 vont commencer avec les taux d’intérêt les plus bas depuis 5 000 ans. Doit-on en conclure que la civilisation actuelle s’élève à l’un des sommets de l’histoire? Doit-on conclure qu’ils ne peuvent que remonter?

Tout cela ne nous apprend en fait rien , il n’y a pas de magie, pas de marc de café à déchiffrer.

Le lien entre épargne prêtable-loanable funds- et taux d’intérêt est évident par le jeu de l’offre et de la demande. Si les fonds sont abondants et si ils le sont plus que les dépenses d’équipement, les taux sont bas!

Si les taux sont bas et que pour une raison ou pour une autre des opportunités d’investissements surgissent, il y a des fonds disponibles pour financer le boom, le progrès et le développement de la civilisation. Personne au passage ne s’interroge d’ailleurs pour savoir si ce sont de vrais progrès!

Si il n’y a pas d’opportunité d’investissement hautement profitable alors on s’enfonce dans le marasme, les sociétés se délitent comme dans les années 30 de la Grande Dépression et cela se termine non par un pic de progrès mais un pic de barbarie.

Toutes ces pseudo réflexions ne nous apportent rien d’autant plus que la notion même de taux d’intérêt a changé, on ne parle plus des mêmes choses.

L’intérêt n’a plus de rapport avec l’offre d ‘épargne, l’abstinence, et la demande d’investissement, maintenant nous sommes dans le synthétique; l’intérêt ne tombe plus du ciel ; il est fixé, imposé par la printing press des apprentis sorciers qui se prennent pour des démiurges.

Les taux sont la révélation de ce qui se passe dans leurs têtes, la révélation de leurs opinions, de leurs fausses croyances, de leur erreurs.

Pour mémoire, ce sont les idées de Keynes qui nous ont mené là où nous sommes actuellement:

a) L’or est une relique barbare et doit être démonétisé.

b) Il faut euthanasier le rentier.

c) En période de crise, l’Etat doit dépenser et laisser filer ses déficits sans limite. ( la relance budgétaire)

d) La monnaie joue un rôle actif et peut être manipulée pour contrer les récessions et crises et améliorer les performances économiques.

e) L’inflation est synonyme de croissance et la déflation est synonyme de décroissance.

Ce qui est inexact :

Par exemple, la stagflation des années 1970 ( inflation mais stagnation de la « décennie perdue »).

Les 20 dernières années du XIX ème siècle : longue déflation associée à 4% de croissance annuelle en moyenne.

Liste non exhaustive, on pourrait multiplier les exemples.

On peut y ajouter le régime de changes flottants, mais ça c’était une idée de Friedman.

Résultat :

On ne sait plus du tout où en est actuellement.

On ne sait même plus ce qu’est la monnaie, lorsque nous réglons une facture, nous le faisons avec quoi exactement ?

Le dollar, c’est quoi ? la monstrueuse dette américaine adossée sur le néant ?

Cerise sur le gâteau :

L’avènement des cryptomonnaies, qui ne sont ni une dette, ni un métal, ni une marchandise..

mais quoi, hormis le néant ?

Lorsque je règle une marchandise avec une crypto, je paie avec quoi… de la psychologie humaine ?

Conclusion :

Oui, les taux d’intérêt sont au plus bas de 5000 ans.

Mais ils ne signifient plus rien.

La politique monétaire non plus.

L’épargne non plus, finalement on peut s’en passer puisque l’argent est créé à partir de rien.

Le particulier pourra s’enrichir en s’endettant, « on » lui paiera une partie de la maison

qu’il veut faire construire.

A force de vouloir « virtualiser » et dématérialiser le concept de monnaie, on l’a tué !

A se demander si les banques centrales ne vont pas réussir à tuer les cycles économiques ( récessions, reprises) ?

Est ce réellement étonnant si l’économie part à vau-l’eau ?

Après dix ans de taux bas, de Q.E., on croyait pouvoir en sortir, mais non… les prix ne montent pas assez, faut tout recommencer.

J’aimeJ’aime

le smart money vit et grossit dans la même maison.

il intègre de nouveaux membres, heureux de faire partie de ces happy few.

par mauvais temps, on change pièce, on file tous en rangs à la cave, parfois avec certains retardataires…

par beau temps, on remonte un peu à la surface, au rez-de-chaussée, on continue de bien vivre, de se faire livrer tout ce qu’il faut par l’extérieur, on lévite, on vit dans une forme d’autarcie, on ponctionne l’extérieur pour sur-subvenir à nos besoins : on fait du gras, on est à l ‘abri…

un jour , l’extérieur ne nous a plus livré, il en fut de même les jours suivants… on ne comptait plus pour lui…

on s’est questionné, on a d’abord rigolé, et on a ensuite regardé toute la maison : elle n’avait pas changé, on avait grossi, mais on ne l’avait pas amélioré, on n’avait pas pris soin de notre abri.

l’idée d’en sortir nous a tous pris au même moment ! Bon sang qu’on avait pris du gras ! Grand dieu… la porte de sortie est devenue trop petite …

J’aimeJ’aime

L’alchimie monétaire, c’est la rencontre de l’hybris de Faust et la promesse magique infernale de Méphistophélès, une fois contractée le deal « no exit »:

LE CHANCELIER

Le présent billet vaut mille Couronnes.

Il est garanti par la caution assurée

D’Innombrables biens enfouis dans le sol de l’empire.

Il est présentement fait diligence pour que ces riches trésors,

Aussitôt déterrés, servent à l’acquitter.

L’EMPEREUR

Je pressens un forfait, une monstrueuse duperie!

Qui a falsifié ici la signature de l’empereur?

Un tel crime est-il resté impuni?

LE TRÉSORIER

Souviens-toi! Tu l’as signé toi-même;

(v 6058 à 6067)

On ajoutera que la création de la Banque d’Angleterre ouvrit le bal de la monnaie ex nihilo alors que les stocks d’or n’en compensaient pas les émissions… plus tard John LAW poussait plus loin avec la « great experiment » monétaire ce qui fit dire à un certains Jacob Rotschild (notre J.R de la City pas celui de Dallas): « les grandes banques centrales se livrent à la plus grande expérimentation de tous les temps »…. La suite est prévisible!

J’aimeJ’aime